Översikt över marknaden för artificiella diskar:

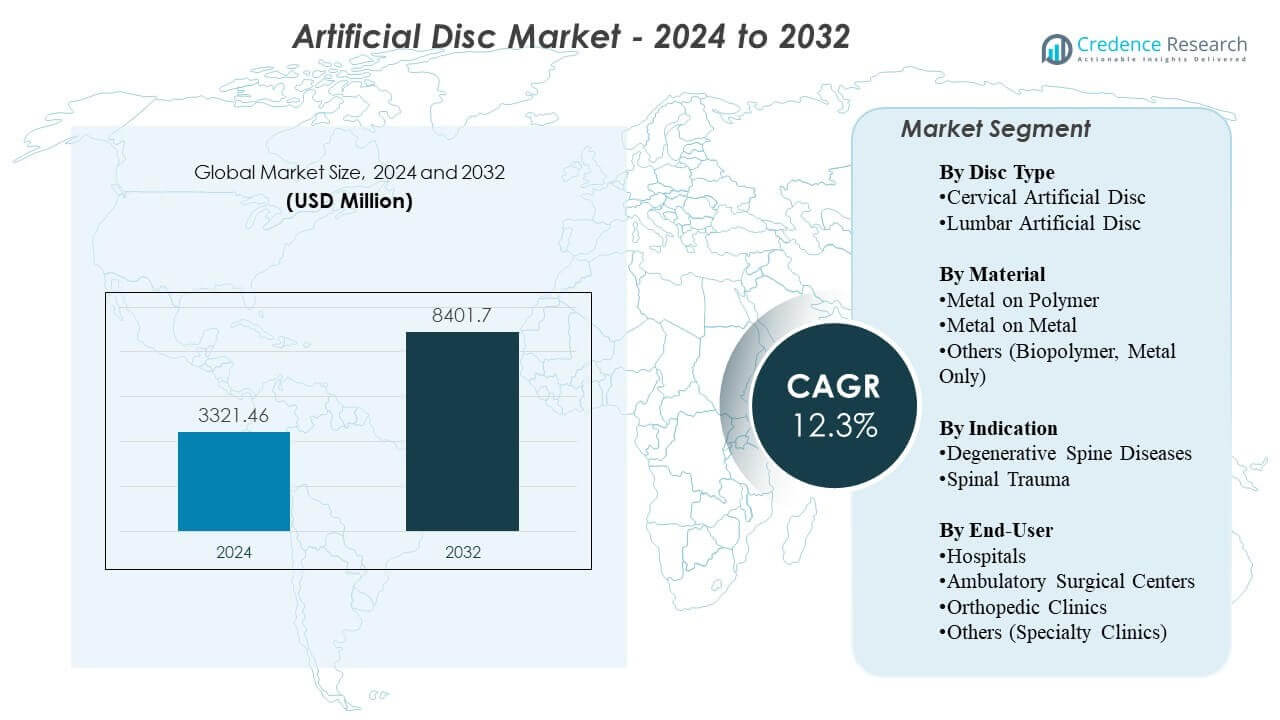

Marknaden för artificiella diskar förväntas växa från 3321,46 miljoner USD år 2024 till uppskattningsvis 8401,7 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 12,3% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för artificiella diskar 2024 |

3321,46 miljoner USD |

| Marknad för artificiella diskar, CAGR |

12,3% |

| Marknadsstorlek för artificiella diskar 2032 |

8401,7 miljoner USD |

Marknadsdrivkrafter inkluderar den ökande förekomsten av degenerativ disksjukdom, orsakad av åldrande befolkningar, stillasittande vanor och ökad ergonomisk stress hos yngre arbetare. Kirurger antar ersättning av artificiella diskar för att bibehålla naturlig rörlighet och minska degeneration av angränsande segment, vilket förbättrar långsiktiga resultat. Sjukhus investerar i avancerad avbildning, robotik och navigationssystem för att stödja högre kirurgisk precision. Nya implantatmaterial förbättrar hållbarhet och minskar slitage, medan indikationer på flera nivåer skapar nya behandlingsmöjligheter. Patientpreferens för snabbare återhämtning och lägre komplikationsrisk förbättrar ytterligare marknadsupptaget.

Nordamerika leder marknaden för artificiella diskar på grund av höga procedurvolymer, stark klinisk adoption och utbredd tillgång till avancerad ryggvård. Europa följer med strukturerade ryggradsprogram och en hög koncentration av skickliga kirurger som stöder konsekvent procedurtillväxt. Asien och Stillahavsområdet framträder som den snabbast växande regionen, drivet av ökande investeringar i hälso- och sjukvård, ökad medvetenhet och förbättrad tillgång till specialiserade kirurgiska centra. Latinamerika och Mellanöstern visar gradvis adoption när infrastrukturen förbättras och utbildningsprogram expanderar. Denna geografiska spridning stöder en stadig global marknadsmomentum.

Insikter om marknaden för artificiella diskar:

- Marknaden för artificiella diskar värderas till 3321,46 miljoner USD år 2024 och förväntas nå 8401,7 miljoner USD år 2032, med en tillväxttakt (CAGR) på 12,3%.

- Ökande fall av degenerativ disksjukdom, ökad ergonomisk belastning och starkare efterfrågan på rörelsebevarande procedurer driver marknadsexpansionen.

- Begränsad ersättning i vissa regioner, höga implantatkostnader och behovet av specialiserad kirurgisk expertis fortsätter att begränsa bredare adoption.

- Nordamerika leder på grund av avancerade ryggvårdssystem, medan Europa upprätthåller stark adoption stödd av skickliga kirurger och strukturerade kliniska vägar.

- Asien och Stillahavsområdet visar den snabbaste tillväxten när investeringar i hälso- och sjukvårdsinfrastruktur ökar och medvetenheten om rörelsebevarande rygglösningar ökar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivkrafter för marknaden för artificiella diskar

Ökad efterfrågan på rörelsebevarande ryggprocedurer

Den ökande efterfrågan på ryggradsprocedurer som bevarar rörelse stärker användningen av nästa generations implantat på marknaden för artificiella diskar. Kirurger föredrar diskbyte eftersom tekniken bibehåller naturlig ryggradsrörelse och minskar degeneration av angränsande segment. Ökad medvetenhet bland patienter ökar acceptansen av proceduren inom större vårdsystem. Starka tekniska framsteg inom implantatkinematik bygger förtroende bland kliniska specialister. Många sjukhus utökar ryggradsprogram för att stödja högre procedurvolymer. Produktuppgraderingar med förbättrade material stödjer bättre långsiktiga resultat. Regulatoriska godkännanden för fler nivåers byten utökar den berättigade patientgruppen. Marknadsaktörer fokuserar på bredare tillgänglighet genom träningsprogram.

Ökande Förekomst av Degenerativ Disksjukdom och Livsstilsrelaterade Störningar

Den ökande förekomsten av degenerativ disksjukdom driver stadig tillväxt på globala marknader. Stillastående rutiner, minskad fysisk aktivitet och ergonomisk belastning bidrar till tidig diskförsämring hos yngre vuxna. Kirurger ser fler fall som kräver lösningar som bevarar rörelse snarare än fusion. Många patienter söker snabbare återhämtning och lägre risk för komplikationer. Marknadstillväxt gynnas av ökad klinisk evidens som stödjer hållbara resultat. Sjukhus uppgraderar kirurgiska avdelningar för att stödja avancerade ryggradsimplantat. Nya enheter förbättrar biomekanisk prestanda och minskar behovet av revisioner. Skiftet mot öppenvårdsprocedurer ökar tillgängligheten till behandling.

Snabba Tekniska Framsteg inom Biomaterial och Diskdesign

Snabb innovation inom biomaterial leder till starkare klinisk adoption på kirurgiska center. Tillverkare introducerar viskoelastiska material som efterliknar naturlig diskfunktion. Många system har optimerade ändplattbeläggningar som förbättrar osseointegration. Nya designer möjliggör förbättrad flexibilitet och naturlig rörelse under dagliga aktiviteter. Robotik och navigationssystem förbättrar kirurgisk precision och minskar operativa risker. Kliniska studier framhäver förbättrad smärtlindring och funktionell återhämtning hos implantatmottagare. Sjukhus utvärderar nya system för att minska långsiktiga komplikationer. Denna stadiga uppgraderingscykel stödjer stark efterfrågan.

- Till exempel förbättrar titanplasma-spraybeläggningar som används i prodisc-portföljen fixeringsstyrkan med upp till 40% i mekaniska utvärderingar.

Utökad Ersättningstäckning och Förbättrade Kliniska Riktlinjer

Utökad ersättningstäckning stödjer högre adoption bland berättigade patienter. Uppdaterade kliniska riktlinjer uppmuntrar ingrepp som bevarar rörelse där det är möjligt. Försäkringsbolag godkänner fler indikationer baserat på starkare långsiktiga data. Sjukhus utökar träningsverkstäder för att stödja kirurgers skicklighet. Många regioner investerar i specialiserade ryggradscenter för att förbättra tillgången. Utökad täckning minskar den ekonomiska bördan för patienter. Tillverkare arbetar nära med tillsynsmyndigheter för att upprätthålla efterlevnad. Denna miljö stärker tillväxtmöjligheterna inom ryggradsomsorgsekosystemet.

- Till exempel utökade amerikanska försäkringsbolag täckningen för två-nivåers cervikal diskbyte efter att långsiktiga Mobi-C-data visade överlägsna resultat jämfört med ACDF, vilket ökade patienttillgången.

Marknadstrender

Ökad Användning av Fler-Nivåers Diskbyte för Komplexa Degenerativa Tillstånd

Den ökande acceptansen av flernivåskivbyte formar en stark trend inom marknaden för artificiella diskar. Kirurger väljer flernivåprocedurer för patienter som behöver bredare rörlighetsåterställning. Klinisk forskning stöder förbättrad långsiktig funktion i flernivåfall. Sjukhus utvecklar avancerade protokoll för att hantera patienturval. Robotiska system stödjer exakt implantatjustering över flera segment. Tillverkare förfinar diskgeometri för att stödja stabilitet i komplexa fall. Utbildningsprogram stödjer kirurgers adoption över större centra. Flernivåprocedurer expanderar den totala marknadspotentialen.

- Till exempel levererar robotiska system som Globus Medicals ExcelsiusGPS ≤1,2 mm placeringsnoggrannhet över flera segment, vilket förbättrar placeringspålitligheten.

Ökad adoption av minimalt invasiva och öppenvårdsryggprocedurer

Den ökande preferensen för minimalt invasiv kirurgi påverkar produktutvecklingsstrategier. Många procedurer flyttas till öppenvårdsmiljöer på grund av kortare återhämtningstider. Enhetstillverkare designar implantat som är lämpade för mindre snitt och minskad vävnadsstörning. Sjukhus adopterar navigationssystem som stödjer minskad komplikationsrisk. Patienter efterfrågar procedurer med snabbare återgång till arbete. Öppenvårdsmodeller sänker behandlingskostnader och ökar tillgängligheten. Kliniska team investerar i förbättrad bildteknik och intraoperativa verktyg. Denna förändring stödjer bredare adoption över samhällssjukhus.

Framsteg inom 3D-utskrift och patientanpassad implantatteknik

Framsteg inom 3D-utskriftsteknik skapar nya möjligheter för anpassade implantat. Många tillverkare utforskar personliga diskdesigner för att matcha anatomiska variationer. Anpassade implantat kan förbättra kirurgisk passform och minska postoperativt obehag. Sjukhus utvärderar tidiga resultat för att avgöra patientlämplighet. Ingenjörer förfinar gitterstrukturer för att stödja naturlig lastfördelning. Kirurger får mer flexibilitet i planeringen av komplexa ingrepp. Bildframsteg förbättrar preoperativ mätningsexakthet. Personliga system kan skapa nya intäktsströmmar för leverantörer.

- Till exempel rapporterar 4WEB Medical att deras 3D-utskrivna titangitterdesign förbättrar lastfördelningen med upp till 40% jämfört med bearbetade implantat.

Starkare integration av digital planering, simulering och datadriven kirurgi

Starkare integration av digitala plattformar omvandlar den framtida riktningen för marknaden för artificiella diskar. Preoperativa simuleringsverktyg tillåter kirurger att granska patientens anatomi och planera implantatstorlek. Datadriven planering hjälper till att minska intraoperativ osäkerhet. Robotik förbättrar justeringsprecision och minskar mänskliga fel. Sjukhus värdesätter digital spårning för långsiktig patientövervakning. Klinisk programvara hjälper till att förutsäga postoperativa rörlighetsnivåer. Digitala system stödjer snabbare inlärningskurvor. Leverantörer investerar i AI-baserad bedömning för beslutsstöd. Teknologikonvergens driver bättre resultat.

Analys av utmaningar på marknaden för artificiella diskar

Höga kostnader för diskbytesprocedurer och begränsningar i ersättningsskydd

Höga procedurkostnader förblir en stor utmaning på marknaden för artificiella diskar, vilket begränsar tillgången för många patienter. Inkonsekvenser i ersättning skapar osäkerhet för sjukhus och kirurger. Många försäkringsbolag begränsar täckningen till enstaka nivåprocedurer. Kirurger står inför utmaningar med att hantera patienter som inte har råd med behandlingen. Vissa sjukvårdssystem saknar standardiserade betalningsvägar. Höga kostnader för enheter gör det svårt att anta i utvecklingsregioner. Sjukhus utvärderar kostnads-nyttofaktorer innan de utökar program för diskbyte. Marknadsaktörer behöver starkare ekonomiska data för att stödja bredare godkännanden. Denna miljö bromsar penetrationen på kostnadskänsliga marknader.

Kliniska komplikationer, implantatfel och begränsade långsiktiga data i vissa regioner

Kliniska komplikationer skapar tveksamhet bland vissa kirurger trots starka teknologiska framsteg. Implantatmigration, slitageproblem och risken för reoperation förblir bekymmer. Långsiktiga prestandadata varierar mellan regioner och enhetskategorier. Vissa centra saknar skickliga kirurger utbildade för diskbyte. Sjukhus behöver konsekventa träningsprogram för att minska variationen i resultat. Postoperativa bildkrav ökar den operativa bördan. Regulatoriska godkännandetider bromsar introduktionen av nya produkter. Komplex patientanatomi presenterar utmaningar under implantatplacering. Dessa faktorer begränsar storskalig adoption på vissa marknader.

Möjligheter på marknaden för artificiella diskar

Ökad efterfrågan på avancerad ryggvård i framväxande ekonomier med växande kirurgisk kapacitet

Ökad efterfrågan på avancerad ryggvård skapar stora expansionsmöjligheter på marknaden för artificiella diskar. Framväxande länder investerar i modern kirurgisk infrastruktur. Sjukhus uppgraderar operationssalar för att stödja rörelsebevarande procedurer. Kirurger får utbildning genom internationella partnerskap. Patienter söker behandlingar som hjälper till att bibehålla rörlighet och minska långvarig funktionsnedsättning. Bredare antagande av försäkringstäckning utökar den berättigade patientpoolen. Tillverkare stärker distributionskanaler över högväxtregioner. Marknadsexpansionen accelererar när medvetenheten ökar.

Innovation inom biomimetiska diskteknologier och integration av digitala kirurgiplattformar

Innovation inom biomimetiska material formar stora tillväxtmöjligheter i kliniska miljöer. Nästa generations diskar replikerar naturlig biomekanik mer effektivt. Sjukhus utvärderar nya enheter för att minska risken för revision och förbättra patientnöjdheten. Digitala kirurgiplattformar förbättrar noggrannheten under implantation. AI-baserade analyser stödjer bättre beslutsfattande för kirurger. Robotik hjälper till att standardisera procedurkvaliteten över institutioner. Personliga planeringsverktyg driver förbättrade patientanpassade resultat. Dessa framsteg hjälper till att utöka marknadspotentialen i hög efterfrågan ryggcentra.

Marknadssegmenteringsanalys för artificiella diskar:

Efter disktyp

Cervikala artificiella diskar leder adoptionen på marknaden för artificiella diskar eftersom kirurger föredrar rörelsebevarande lösningar för patienter med nacksmärta kopplad till degenerativa störningar. Cervikala procedurer visar starka kliniska resultat och kortare återhämtningstider. Lumbala artificiella diskar väcker intresse där rörlighetsåterställning är viktig för yngre och aktiva patienter. Många sjukhus utvärderar nyare lumbala system som förbättrar stabilitet och minskar behovet av revision. Kliniska bevis fortsätter att stärka förtroendet i båda segmenten. Produktinnovation stödjer bredare användning över flera vårdmiljöer.

Efter Material

Implantat av metall-på-polymer förblir allmänt använda på grund av stark slitstyrka och beprövad långsiktig prestanda över olika patientgrupper. Många kirurger väljer dessa system för deras pålitliga artikulation och minskade komplikationsfrekvenser. Metall-på-metall-skivor har en mindre andel eftersom vissa centra föredrar alternativ med lägre oro för slitagepartiklar. Kategorin “andra”, inklusive biopolymer och enbart metallkonstruktioner, expanderar genom biomimetiska teknologier som syftar till att efterlikna naturlig skivrörelse. Varje materialgrupp utvecklas med nya designer som förbättrar flexibilitet och belastningsfördelning över ryggraden.

- Till exempel rapporterar Synthes’ Prestige LP-system mindre än 0,04 mm/år slitage, vilket förstärker materialets tillförlitlighet över olika patientgrupper. Metall-på-metall-skivor har en mindre andel eftersom många centra övervakar metalljonfrisättning, trots att designer som Medtronics Prestige ST visar över 90% framgångsfrekvens vid långsiktiga uppföljningar.

Efter Indikation

Degenerativa ryggsjukdomar står för den högsta procedurvolymen, drivet av ökande fall kopplade till åldrande befolkningar och stillasittande livsstilar. Kirurger rekommenderar skivbyte i fall där bevarande av rörlighet stödjer livskvaliteten. Ryggtrauma representerar ett mindre men viktigt segment där konstgjorda skivor hjälper till att återställa funktionalitet hos lämpliga kandidater. Många traumacentra överväger skivbyte när anatomisk inriktning och stabilitet tillåter säker implantation. Ökad medvetenhet förbättrar antagandet över båda indikationerna.

- Till exempel visar Mobi-C kliniska data 85–90% patientrapporterad funktionell förbättring, vilket gör det till ett föredraget alternativ för symptomatisk cervikal degeneration.

Efter Slutanvändare

Sjukhus förblir de primära behandlingscentren eftersom de erbjuder avancerad bilddiagnostik, skickliga kirurgiska team och omfattande postoperativ vård. Ambulatoriska kirurgiska centra ökar sin andel på grund av kortare vistelser och reducerade procedurkostnader. Ortopediska kliniker stärker efterfrågan genom ökade patientremisser och specialiserade ryggradsprogram. Kategorin “andra”, inklusive specialkliniker, expanderar där kirurger adopterar moderna implantat och öppenvårdsarbetsflöden. Varje slutanvändarkategori bidrar till den bredare tillväxten av marknaden genom att stödja olika patientvägar.

Segmentering:

Efter Skivtyp

- Cervikal Konstgjord Skiva

- Lumbar Konstgjord Skiva

Efter Material

- Metall på Polymer

- Metall på Metall

- Andra (Biopolymer, Endast Metall)

Efter Indikation

- Degenerativa Ryggsjukdomar

- Ryggtrauma

Efter Slutanvändare

- Sjukhus

- Ambulatoriska Kirurgiska Centra

- Ortopediska Kliniker

- Andra (Specialkliniker)

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika har den största andelen av marknaden för konstgjorda diskar, stödd av starka kirurgiska volymer, avancerad sjukvårdsinfrastruktur och hög adoption av rörelsebevarande teknologier. Regionen står för ungefär 40–45% av den globala andelen tack vare tidiga godkännandevägar och starkt ersättningsstöd. Kirurger i USA föredrar cervikala och lumbala diskbyten för lämpliga kandidater, vilket ökar procedurpenetrationen. Sjukhus investerar i robotik och navigering för att förbättra precision och resultat. Patientpreferens för snabbare återhämtning stärker efterfrågan. Det fortsätter att dra nytta av pågående kliniska studier som validerar långsiktig prestanda.

Europa representerar den näst största regionala andelen, med uppskattningsvis 30–32% av den globala marknaden. Regionen drar nytta av strukturerade ryggradsvårdvägar, stark kirurgisk expertis och bred proceduracceptans över Tyskland, Frankrike och Storbritannien. Många europeiska center adopterar nästa generations biomimetiska diskar för att förbättra postoperativ rörlighet. Regulatorisk harmonisering stöder konsekvent produktillgänglighet över nyckelmarknader. Sjukhus fokuserar på att minska revisionsfrekvenser genom avancerade materialteknologier. Det upprätthåller stadig tillväxt genom att utöka berättigandet till fler nivåers ersättning.

Asien och Stillahavsområdet framträder som den snabbast växande regionen och har ungefär 20–22% av den globala andelen. Växande investeringar i ryggradskirurgiinfrastruktur i Kina, Indien, Japan och Sydkorea stödjer bredare adoption. Ökad medvetenhet om rörelsebevarande procedurer ökar intresset bland yngre patientgrupper. Sjukhus uppgraderar operationsplattformar för att stödja exakt implantation och förbättrade säkerhetsresultat. Regionala tillverkare expanderar produktlinjer för att möta den ökande efterfrågan. Det drar nytta av förbättrad försäkringsskydd och expanderande privata vårdsektorer i större städer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Medtronic plc

- Zimmer Biomet Holdings Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Globus Medical Inc.

- NuVasive Inc.

- Stryker Corporation

- Orthofix Medical Inc.

- Braun Melsungen AG (Aesculap)

- Smith & Nephew Plc

- Centinel Spine LLC

- Alphatec Spine Inc.

- Paradigm Spine LLC

- Spineart SA

Konkurrensanalys:

Marknaden för konstgjorda diskar präglas av stark konkurrens bland globala ortopediska ledare som investerar mycket i produktinnovation och klinisk validering. Medtronic, Zimmer Biomet, DePuy Synthes, Globus Medical och Stryker behåller ledande positioner genom breda implantatportföljer och global distributionsstyrka. Många företag fokuserar på förbättrade biomimetiska material och system för flernivåers ersättning för att differentiera prestanda. Mindre aktörer som Centinel Spine, Spineart och Orthofix expanderar sin närvaro genom riktade lanseringar och kirurgutbildningsprogram. Konkurrenter investerar i digitala kirurgiplattformar för att förbättra precision och minska variation i resultat. Strategiska samarbeten med sjukhus stödjer bredare proceduradoption. Marknaden fortsätter att utvecklas när företag stärker regulatoriska godkännanden och strävar efter expansion i högväxtregioner.

Senaste utvecklingen:

- I juli 2025 fick Dymicron FDA IDE-godkännande för den konstgjorda disken Triadyme-C. Detta godkännande möjliggör starten av en avgörande klinisk prövning i USA som jämför nästa generations cervikala disk, tillverkad med det proprietära Adymite polykrystallina diamantmaterialet för minskat slitage, mot ACDF-kirurgi, med de första implantaten planerade till Q4 2025.

- Den 14 juli 2025 förlängde Synergy Spine Solutions sitt strategiska försäljningsagenturssamarbete med Johnson & Johnson MedTech till Schweiz, effektivt från den 1 april 2025. Partnerskapet bygger på tidigare avtal i Storbritannien och Irland för att bredda tillgången till Synergy Disc, den enda konstgjorda cervikala disken med en 6° lordotisk kärna för förbättrad justering och rörelse.

- I mars 2025 fick NGMedical australiensiskt TGA-godkännande för sin MOVE-C cervikala konstgjorda disk. I denna regulatoriska milstolpe meddelade företaget godkännandet för sin innovativa produkt för cervikal diskartroplastik med unika artikulerande viskoelastiska egenskaper, vilket markerar ett viktigt steg i att utöka rörelsebevarande ryggradsomsorg i Australien.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på disktyp, material, indikation och slutanvändare. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Ökad adoption av rörelsebevarande procedurer kommer att stärka den globala efterfrågan då patienter söker förbättrad rörlighet och snabbare rehabiliteringsresultat.

- Ökat intresse för minimalt invasiva tekniker kommer att stödja bredare användning av nästa generations cervikala och lumbala disksystem.

- Biomimetiska och viskoelastiska implantatteknologier kommer att få genomslag tack vare deras förmåga att efterlikna naturligt diskbeteende och minska långsiktiga komplikationer.

- Digitala kirurgiplattformar, inklusive navigation och robotik, kommer att förbättra precisionen och öka kirurgisk konsistens på högvolymcenter.

- Flervånings diskersättning kommer att expandera med starkare kliniska bevis som stöder varaktig funktionell förbättring och minskad stress på angränsande segment.

- Framväxande marknader kommer att accelerera tillväxten med expanderande kirurgisk infrastruktur och bättre tillgång till specialiserad ryggvård.

- Öppenvårds- och ambulerande center kommer att utföra fler diskprocedurer tack vare kortare återhämtningstider och minskade totala kostnader.

- Personliga implantat skapade genom avancerad avbildning och 3D-teknik kommer att förbättra procedurens noggrannhet och patientnöjdhet.

- Regulatoriska godkännanden för nya material och enhetsdesigner kommer att underlätta snabbare marknadspenetration för innovativa teknologier.

- Strategiska partnerskap mellan tillverkare och ryggcenter kommer att förbättra utbildning, produktanvändning och långsiktig klinisk adoption.