Marknadsöversikt

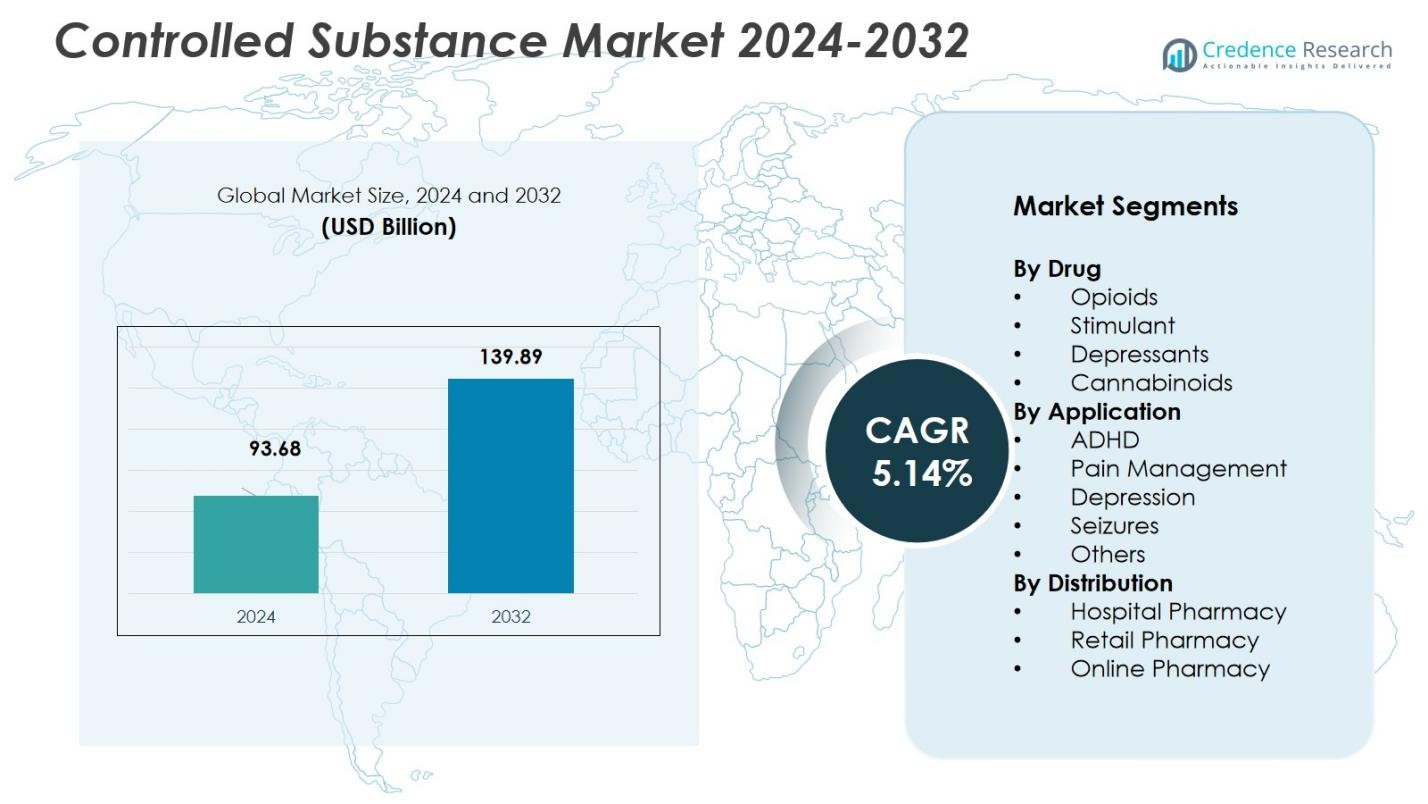

Marknaden för kontrollerade substanser värderades till 93,68 miljarder USD år 2024 och förväntas nå 139,89 miljarder USD år 2032, med en CAGR på 5,14% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för kontrollerade substanser 2024 |

93,68 miljarder USD |

| Marknad för kontrollerade substanser, CAGR |

5,14% |

| Marknadsstorlek för kontrollerade substanser 2032 |

139,89 miljarder USD |

Marknaden för kontrollerade substanser domineras främst av nyckelaktörer som Pfizer Inc., Merck & Co., Inc., Johnson & Johnson, AbbVie Inc. och Novartis AG. Dessa företag leder marknaden med sina omfattande portföljer av kontrollerade läkemedel, särskilt inom smärthantering och neurologiska behandlingar. Pfizer och Merck, med sitt fokus på opioidanalgetika och CNS-läkemedel, har betydande marknadsandelar, medan AbbVie och Novartis bidrar till marknadens expansion genom sin innovation inom alternativa smärtlindrings- och mentalhälsolösningar. Nordamerika har den största marknadsandelen på 42,5% år 2024, drivet av hög efterfrågan på opioider och avancerad hälsoinfrastruktur. Europa följer med 29,8% av marknadsandelen, stödd av starka regulatoriska ramverk och ökande efterfrågan på smärt- och mentalhälsobehandlingar. Asien-Stillahavsregionen, även om den är mindre, växer snabbt med en marknadsandel på 15,2%, sporrad av ökande investeringar i hälso- och sjukvård och medvetenhet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för kontrollerade substanser värderades till 93,68 miljarder USD år 2024 och förväntas växa med en CAGR på 5,14%, och nå 139,89 miljarder USD år 2032.

- Den ökande förekomsten av kronisk smärta, neurologiska störningar och psykiska hälsotillstånd världen över fortsätter att driva efterfrågan, särskilt för opioider och CNS-aktiva substanser, vilket ökar den totala marknadstillväxten.

- Innovationer inom läkemedelsformuleringar och leveranssystem, inklusive säkrare analgetika och långverkande CNS-läkemedel, stödjer ökad användning och bredare terapeutisk användning.

- Opioidundersegmentet hade 36,3% andel efter läkemedelsklass år 2024, medan smärthantering stod för 41,8% andel efter tillämpning, vilket understryker deras dominans i behandlingsmönster.

- Nordamerika ledde den regionala marknaden med 42,5% andel år 2024, följt av Europa med 29,8%, och Asien-Stillahavsområdet framträder starkt, vilket återspeglar ökande investeringar i hälso- och sjukvård och utökad tillgång över regioner.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Läkemedel

Undersegmentet Opioider dominerar marknaden för kontrollerade substanser under läkemedelstypklassificeringen och fångar 36,3% av marknadsandelen år 2024. Denna dominans drivs främst av den utbredda användningen av opioider för måttlig till svår smärtlindring, särskilt för kronisk smärta, postoperativ återhämtning och cancerrelaterad smärta. Trots ökande regleringsgranskning och oro över missbruk fortsätter den ihållande globala bördan av kronisk smärta och ökande cancerrater att driva efterfrågan på opioider, vilket befäster deras position som det största läkemedelsundersegmentet på marknaden.

- Till exempel förväntas oxykodon, en viktig opioidanalgetika, fånga 37,5% av marknaden för opioidanalgetika år 2025, främst på grund av dess omfattande användning vid behandling av måttlig till svår smärta, inklusive postoperativ och cancerrelaterad smärta.

Efter Användning

Undersegmentet Smärthantering har den största andelen i användningssegmentet och står för 41,8% av marknaden år 2024. Denna dominans drivs av den ökande globala förekomsten av kroniska smärttillstånd, såsom ryggsmärta, artrit och cancerrelaterad smärta, som kräver effektiva och potenta analgetika. Den växande äldre befolkningen och den ökande förekomsten av icke-smittsamma sjukdomar bidrar till den ihållande efterfrågan på smärthanteringsterapier, särskilt opioider och andra kontrollerade substanser som används i smärtlindring, vilket förstärker ledarskapet för detta undersegment.

- Till exempel har Mallinckrodts Ofirmev (IV paracetamol) sett ökad användning på sjukhus för akut smärthantering, stödd av dokumenterad klinisk effektivitet.

Efter Distribution

Detaljhandelsapotek leder distributionskanalerna för kontrollerade substanser och håller en marknadsandel på 47,2% år 2024. Detta tillskrivs tillgängligheten, bekvämligheten och den utbredda geografiska närvaron av detaljhandelsapotek, som alltmer ses som primära åtkomstpunkter för receptbelagda läkemedel. Dessutom tillåter regelverk i många regioner detaljhandelsapotek att distribuera kontrollerade substanser, tillsammans med växande öppenvård och patientpreferens för bekvämlighet, vilket ytterligare driver detaljhandelsapotekskanalens dominans i distributionen av kontrollerade substanser.

Viktiga Tillväxtdrivare

Ökande Förekomst av Kronisk Smärta och Neurologiska Störningar

Den ökande globala förekomsten av kroniska smärttillstånd (såsom artrit, cancerrelaterad smärta, muskuloskeletala störningar) och neurologiska störningar driver en storskalig efterfrågan på kontrollerade substanser, särskilt smärtstillande medel och CNS-verkande läkemedel. Den växande äldre befolkningen och längre livslängd förvärrar denna börda, vilket leder till mer frekventa långtidsrecept. Detta ihållande behov av effektiv smärthantering och vård av kroniska sjukdomar ligger till grund för en stark tillväxt på marknaden för kontrollerade substanser.

- Till exempel godkände FDA Journavx (suzetrigine), ett nytt smärtstillande läkemedel som selektivt blockerar natriumkanaler i smärtkänsliga nerver, vilket erbjuder en effekt jämförbar med Vicodin men utan beroenderisk.

Framsteg inom farmaceutisk FoU och läkemedelsformuleringar

Pågående innovation inom farmaceutisk forskning har lett till utvecklingen av nyare, mer effektiva och säkrare formuleringar av kontrollerade substanser inklusive förbättrade opioidanalgetika, långtidsverkande stimulantia och CNS-läkemedel. Dessa innovationer uppfyller både medicinsk efterfrågan på bättre effektivitet och regulatoriska krav på säkerhet, vilket möjliggör bredare användning av kontrollerade läkemedel för smärta, neurologi och palliativ vård.

- Till exempel utvecklade Cara Therapeutics CR845, en perifert begränsad κ-opioidreceptoragonist tetrapeptid som begränsar tillgången till centrala nervsystemet. Fas 2-studier visade att det minskade postoperativ smärta efter laparoskopisk hysterektomi och bunionektomi, med god tolerabilitet över två veckor hos patienter med artros.

Expansion av hälsoinfrastruktur och ökande hälsoinvesteringar

Expanderande hälsoinfrastruktur—särskilt på tillväxtmarknader—och växande investeringar i hälsoinvesteringar stödjer större tillgång till kontrollerade substanser via sjukhus, kliniker och apotek. När hälsosystemen skalar upp och investerar mer i hantering av kroniska sjukdomar, smärtkliniker, mentalvårdstjänster och neurologivård, ökar efterfrågan på kontrollerade recept i motsvarande grad. Denna strukturella expansion ligger till grund för långsiktig tillväxt på marknaden för kontrollerade substanser.

Viktiga trender och möjligheter

Skifte mot bredare acceptans av kontrollerade läkemedel för CNS och palliativ vård

Det finns en växande global acceptans för användning av kontrollerade substanser vid behandling av neurologiska störningar, psykiska hälsotillstånd och palliativ vård utöver traditionell smärtlindring. Detta bredare terapeutiska omfång öppnar nya vägar för marknadsexpansion, särskilt när fler regioner erkänner vikten av kontrollerade läkemedel för depression, ångest, ADHD och anfallshantering. Ökad regulatorisk klarhet och medicinskt stöd främjar ytterligare denna trend.

- Till exempel inkluderar den australiensiska nationella listan över kärnläkemedel för palliativ vård klonazepam orala droppar för hantering av ångest och anfall vid terminal sjukdom, vilket framhäver dess kliniska användbarhet och enkel administrering under statliga subventionsprogram.

Ökad användning av digital övervakning av recept och telemedicin

Den ökande användningen av digitala system för övervakning av recept och telemedicinska tjänster effektiviserar receptskrivning, utdelning och patienttillgång till kontrollerade substanser. Detta minskar administrativa hinder, förbättrar efterlevnad och utökar räckvidden—särskilt i regioner med begränsad fysisk infrastruktur. När telehälsans användning växer kan distributionen av kontrollerade substanser bli mer effektiv och skalbar, vilket öppnar tillväxtpotential i underpenetrerade marknader.

- Till exempel erbjuder HealthSnap en telemedicinintegrerad plattform som övervakar kroniska tillstånd via anslutna enheter, vilket stöder följsamhet till receptbelagda kontrollerade läkemedel. Den automatiserar fakturering och EHR-interoperabilitet för över 80 system, vilket möjliggör fjärrövervakning utan ytterligare personal.

Viktiga Utmaningar

Regulatorisk Granskning, Risk för Missbruk och Sociala Bekymmer

Kontrollerade substanser förblir hårt reglerade på grund av risker för beroende, missbruk och avledning till illegala kanaler. Regulatoriska hinder, strikta kontroller på produktion, recept, utdelning och distribution kan begränsa marknadstillväxt, fördröja godkännande av nya formuleringar och begränsa adoption, särskilt på marknader med sträng tillsyn. Bekymmer kring missbruk och överdosering hindrar bredare liberalisering av tillgång.

Konkurrens från Alternativa Terapier och Icke‑Kontrollerade Behandlingar

Växande intresse för icke-farmakologisk smärthantering (t.ex. fysioterapi, beteendeterapi, minimalt invasiva ingrepp) och icke‑kontrollerade läkemedel minskar beroendet av kontrollerade substanser. Dessutom utgör utvecklingen av icke-beroendeframkallande analgetika och CNS-läkemedel konkurrens. Sådana alternativ kan minska den långsiktiga efterfrågetillväxten för traditionella kontrollerade terapier, särskilt när regulatoriska instrumentpaneler och folkhälsoprojekt främjar säkrare alternativ.

Regional Analys

Nordamerika

Nordamerika innehar den största andelen av marknaden för kontrollerade substanser, med 42,5% år 2024. Regionens dominans drivs av den höga efterfrågan på smärthanteringsterapier, särskilt opioider, och den växande förekomsten av neurologiska sjukdomar. USA är den största bidragsgivaren, stödd av avancerad hälsoinfrastruktur och ett stort antal patienter med kronisk smärta. Dock utgör strikta regulatoriska policyer, särskilt kring opioidrecept, utmaningar för tillväxt. Trots detta håller närvaron av stora läkemedelsföretag och ökande investeringar i FoU Nordamerika i framkant av marknaden.

Europa

Europa innehar en betydande andel på 29,8% av marknaden för kontrollerade substanser. Regionens tillväxt drivs av ökande förekomster av kronisk smärta, neurologiska sjukdomar och psykiska hälsoproblem, vilket leder till ett växande behov av kontrollerade substanser. Den regulatoriska miljön i Europa är strikt, särskilt inom Europeiska unionen, men stödjande policyer för smärthantering och psykisk hälsobehandling säkerställer stadig marknadstillväxt. Tyskland, Storbritannien och Frankrike är viktiga bidragsgivare i regionen. Ökade statliga utgifter på hälso- och sjukvård, särskilt inom smärta och psykisk hälsovård, stärker ytterligare Europas position på den globala marknaden.

Asien-Stillahavsområdet

Asien-Stillahavsområdet upplever snabb tillväxt på marknaden för kontrollerade substanser, med en marknadsandel på 15,2% år 2024. Denna tillväxt tillskrivs ökande hälso- och sjukvårdsutgifter, särskilt i Kina, Indien och Japan, där det finns en hög börda av kroniska sjukdomar, neurologiska störningar och psykiska hälsotillstånd. Regionens växande medvetenhet om smärthantering och psykisk hälsobehandling bidrar till ökad adoption av kontrollerade substanser. Regulatoriska ramar utvecklas, och även om utmaningar relaterade till missbruk kvarstår, driver expansionen av hälsoinfrastruktur framtida marknadstillväxt, vilket gör regionen till en attraktiv investeringsdestination.

Latinamerika

Latinamerika har en marknadsandel på 7,5% på marknaden för kontrollerade substanser. Efterfrågan på kontrollerade substanser i regionen drivs av den ökande förekomsten av kroniska smärttillstånd och ökad tillgång till hälsovårdstjänster. Länder som Brasilien och Mexiko är viktiga bidragsgivare på grund av deras stora befolkningar och expanderande hälsoinfrastruktur. Utmaningar relaterade till begränsad tillgång till vård i landsbygdsområden och regleringsbegränsningar kring läkemedelsrecept begränsar dock tillväxtpotentialen. Trots dessa utmaningar presenterar den växande användningen av smärtlindring och behandlingar för mental hälsa möjligheter för marknadsexpansion i regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika (MEA) står för 5,0% av marknaden för kontrollerade substanser. Efterfrågan på kontrollerade substanser är relativt låg jämfört med andra regioner, men marknaden expanderar gradvis på grund av förbättrade hälsosystem, ökad medvetenhet om smärthantering och ökande förekomst av kroniska sjukdomar. Förenade Arabemiraten, Saudiarabien och Sydafrika är viktiga marknader i regionen. Hög regleringskontroll, begränsad tillgång till mediciner i vissa länder och utmaningar med att förhindra missbruk kvarstår som hinder. Men när hälsoinfrastrukturen förbättras och tillgången ökar, presenterar MEA en outnyttjad tillväxtpotential under de kommande åren.

Marknadssegmenteringar:

Efter läkemedel

- Opioider

- Stimulantia

- Depressiva medel

- Kannabinoider

Efter användning

- ADHD

- Smärthantering

- Depression

- Anfall

- Övriga

Efter distribution

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för kontrollerade substanser påverkas starkt av stora aktörer som Pfizer Inc., Merck & Co., Inc., Johnson & Johnson, AbbVie Inc. och Novartis AG, som dominerar marknaden genom sina omfattande portföljer av analgetika, CNS-läkemedel och behandlingsalternativ för mentala hälsotillstånd. Dessa företag fokuserar på innovation inom läkemedelsutveckling och förbättrar patienttillgången genom olika distributionskanaler. Strategiska partnerskap, förvärv och fusioner spelar en kritisk roll i att stärka deras marknadsnärvaro. Till exempel hjälper partnerskap mellan läkemedelsföretag och vårdgivare för smärthantering och behandling av mental hälsa att utöka deras produktutbud. Dock fortsätter regleringsgranskning, säkerhetsfrågor och risken för missbruk och beroende att utmana dessa aktörer. För att bibehålla en konkurrensfördel investerar företag i FoU för icke-beroendeframkallande kontrollerade substanser och nya läkemedelsleveranssystem. Den växande övergången till digitala hälsolösningar och telemedicin ger också en möjlighet för företag att förbättra sin distribution och tillgänglighet.

Nyckelspelaranalys

- Pfizer Inc.

- Merck & Co., Inc.

- Novartis AG

- Purdue Pharma L.P.

- AstraZeneca

- AbbVie Inc

- F. Hoffmann-La Roche Ltd

- Johnson & Johnson

- Grünenthal

- UPM Pharmaceuticals

Senaste utvecklingen

- I maj 2025 förvärvade Senores Pharmaceuticals den USFDA-godkända ANDA för Tramadol Tablets från APDM Pharmaceuticals, vilket gav rättigheter att producera ett kontrollerat opioidanalgetikum för svår smärthantering.

- I januari 2025 säkrade Vertex Pharmaceuticals FDA-godkännande för JOURNAVX (aktiv ingrediens: suzetrigine), den första icke-opioida akut-smärtmedicinen som godkänts på årtionden, vilket erbjuder ett potentiellt alternativ till traditionella opioider för måttlig till svår smärta.

- I mars 2025 samarbetade Protega Pharmaceuticals med Wellgistics Health för att utöka tillgången till ROXYBOND (oxikodon), en FDA-godkänd Schedule II-opioid, med målet att förbättra distributionen samtidigt som man främjar riktlinjer för missbruksavskräckande användning.

- I augusti 2025 tillkännagav Supernus Pharmaceuticals ett anbudsförfarande för att förvärva Sage Therapeutics, ett drag som förväntas stärka dess CNS-läkemedelsportfölj och bredare närvaro inom läkemedel som påverkar efterfrågan på kontrollerade substanser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Läkemedel, Applikation, Distribution och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på kontrollerade substanser kommer att fortsätta öka på grund av den ökande förekomsten av kronisk smärta, neurologiska störningar och psykiska hälsotillstånd.

- Innovationer inom läkemedelsformuleringar och läkemedelsleveranssystem kommer att driva marknadstillväxten, med fokus på att minska beroenderisker och förbättra effektiviteten.

- Regulatoriska påtryckningar kommer att intensifieras, vilket leder till striktare kontroller av produktion och distribution av kontrollerade substanser, särskilt opioider.

- Användningen av digitala hälsolösningar, inklusive telemedicin och e-recept, kommer att förbättra tillgängligheten och distributionen av kontrollerade läkemedel.

- Skiftet mot icke-beroendeframkallande alternativ och utvecklingen av säkrare kontrollerade substanser kommer att skapa nya marknadsmöjligheter.

- Den växande äldre befolkningen kommer ytterligare att driva efterfrågan på smärtbehandling och neurologiska behandlingar.

- Ökade hälso- och sjukvårdsutgifter på tillväxtmarknader kommer att utöka tillgången till kontrollerade substanser och driva regional marknadstillväxt.

- Personliga medicinska tillvägagångssätt kommer att bli mer utbredda och erbjuda skräddarsydda behandlingsalternativ för patienter som behöver kontrollerade substanser.

- Läkemedelsföretag kommer att fortsätta investera kraftigt i forskning och utveckling för att utveckla banbrytande terapier inom området för kontrollerade substanser.

- Marknaden kommer att möta utmaningar relaterade till missbruk, vilket kräver framsteg i övervakningssystem och ansvarsfulla förskrivningsmetoder.