Marknadsöversikt

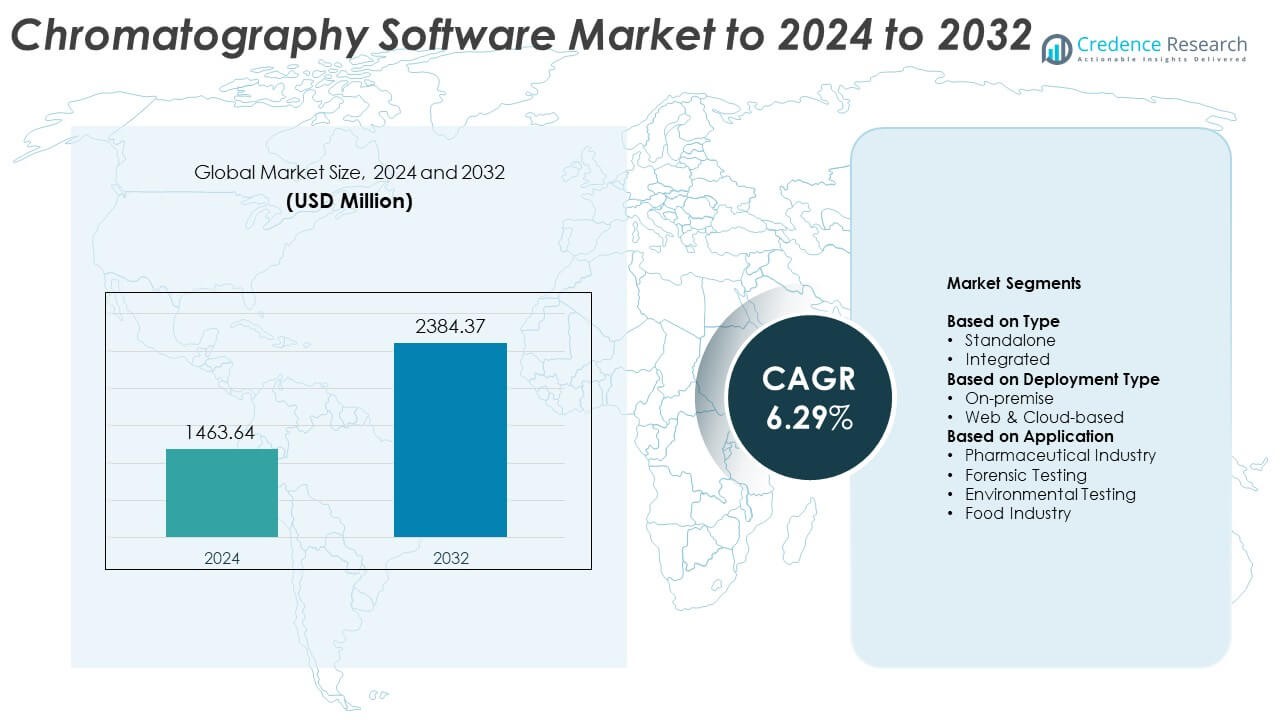

Marknaden för kromatografimjukvara värderades till 1463,64 miljoner USD år 2024 och förväntas nå 2384,37 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,29% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för kromatografimjukvara 2024 |

1463,64 miljoner USD |

| Kromatografimjukvara, CAGR |

6,29% |

| Marknadsstorlek för kromatografimjukvara 2032 |

2384,37 miljoner USD |

Marknaden för kromatografimjukvara domineras av ledande företag som Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments och Gilson Inc. Dessa aktörer fokuserar på att förbättra automation, dataintegritet och regelefterlevnad genom avancerad mjukvaruintegration och molnbaserade lösningar. Nordamerika leder den globala marknaden med cirka 39% andel år 2024, stödd av stark farmaceutisk FoU-aktivitet och etablerad analytisk infrastruktur. Europa följer med cirka 27% andel, drivet av strikta kvalitetsstandarder och digital transformation i laboratorier, medan Asien och Stillahavsområdet framträder som den snabbast växande regionen med expanderande biopharmaceutisk produktion och ökande investeringar i laboratorieautomation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för kromatografimjukvara värderades till 1463,64 miljoner USD år 2024 och förväntas nå 2384,37 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,29%.

- Ökad automation i laboratorier, växande farmaceutisk FoU och ökande krav på regelefterlevnad driver marknadstillväxten globalt.

- Molnbaserad implementering och integration av AI-drivna dataanalyser representerar nyckeltrender som förbättrar effektivitet och noggrannhet i kromatografisk analys.

- Marknaden är mycket konkurrensutsatt, med stora aktörer som fokuserar på digital transformation, strategiska partnerskap och expansion av integrerade och webbaserade lösningar för att stärka den globala närvaron.

- Nordamerika leder med en andel på 39%, följt av Europa med 27% och Asien och Stillahavsområdet med 22%; det integrerade mjukvarusegmentet dominerar med 64% andel, medan läkemedelsindustrin förblir det största tillämpningsområdet med 46%, stödd av expanderande biopharmaceutisk tillverkning och strikta dataintegritetsstandarder.

Marknadssegmenteringsanalys:

Efter typ

Det integrerade segmentet dominerar marknaden för kromatografimjukvara med cirka 64% andel år 2024. Dess tillväxt drivs av den ökande användningen av enade plattformar som kombinerar dataförvärv, bearbetning och rapportering inom ett enda system. Integrerad mjukvara förbättrar arbetsflödeseffektiviteten, minimerar manuell intervention och säkerställer regelefterlevnad i laboratorier. Ökad efterfrågan från biopharmaceutiska och analytiska testanläggningar för sömlös anslutning mellan kromatografiinstrument och laboratorieinformationshanteringssystem fortsätter att stärka detta segments dominans.

- Till exempel är PerkinElmer SimplicityChrom kromatografidata-systemet designat för GC 2400-plattformen (styrning av GC och GC/MS-instrument) och LC 300-plattformen (styrning av HPLC och UHPLC-instrument).

Efter distributionssätt

Webb- och molnbaserade segmentet leder marknaden och står för cirka 58% av andelen år 2024. Tillväxten tillskrivs övergången till fjärråtkomst av data, realtidsanalys och skalbar lagringsinfrastruktur. Molnbaserad distribution möjliggör centraliserad datastyrning, förbättrat samarbete mellan globala team och lägre driftskostnader. Den ökande preferensen för prenumerationsbaserade programvarumodeller och behovet av flexibel, säker och efterlevande datahantering i forskningsmiljöer förstärker ytterligare segmentets ledande position.

- Till exempel centraliserade Waters Empower Cloud 13 globala platser på AWS för en plattform.

Efter applikation

Läkemedelsindustrisegmentet har den största andelen på cirka 46% år 2024. Denna dominans stöds av ökande efterfrågan på noggrann kvalitetskontroll, läkemedelsformuleringsanalys och valideringsprocesser. Kromatografiprogramvara ger tillförlitlig dataintegritet och efterlevnad, vilket säkerställer precision genom hela läkemedelsupptäckts- och tillverkningsstadierna. Expanderande biopharmaceutisk produktion och strikta regleringsramar, inklusive de som styr elektroniska register och granskningsspår, fortsätter att driva adoptionen i läkemedelslaboratorier världen över.

Viktiga tillväxtdrivare

Ökad adoption av automation och digitala arbetsflöden

Automation driver stora framsteg inom kromatografiprogramvara genom att minska manuella fel och öka datanoggrannheten. Laboratorier anammar digitala plattformar som integrerar datainsamling, bearbetning och rapportering för snabbare genomströmning. Automatiserade arbetsflöden förbättrar produktivitet och regleringsöverensstämmelse samtidigt som mänsklig intervention minimeras. Det växande fokuset på effektivitet inom läkemedels- och forskningsverksamhet fortsätter att påskynda adoptionen, vilket gör automation till en viktig tillväxtkatalysator på denna marknad.

- Till exempel kvantifierar Bruker TASQ hundratals föreningar i en enda körning via batcharbetsflöden.

Expansion av läkemedels- och biopharmaceutisk FoU-aktivitet

Den ökande volymen av läkemedelsupptäckt och biologisk forskning ökar avsevärt efterfrågan på kromatografiprogramvara. Dessa verktyg stöder komplexa analytiska procedurer som krävs i kvalitetskontroll och valideringsprocesser. När regleringsgranskningen intensifieras, förlitar sig företag på avancerade datastyrningslösningar för att säkerställa spårbarhet och efterlevnad. Den globala expansionen av läkemedels-FoU-center förbättrar ytterligare programvaruanvändningen över produktions- och testanläggningar.

- Till exempel låter Cytiva UNICORN 7 användare styra eller övervaka upp till 3 instrument från ett fönster och dela metoder via en databas.

Övergång till molnbaserade datastyrningslösningar

Molnbaserade plattformar omvandlar laboratoriedataoperationer genom att möjliggöra fjärråtkomst, realtidsövervakning och centraliserad lagring. Organisationer drar nytta av lägre infrastrukturkostnader och flexibel skalbarhet för miljöer med flera användare. Övergången till säker molndistribution förbättrar samarbetet mellan geografiskt spridda team. Denna trend är en viktig tillväxtdrivare och stödjer digital transformation över forskningsinstitutioner och kontraktslaboratorier för testning.

Viktiga Trender & Möjligheter

Integration av Artificiell Intelligens och Maskininlärning

Inkluderingen av AI och maskininlärning möjliggör prediktiv analys och intelligent dataanalys i kromatografisystem. Dessa teknologier förbättrar mönsterigenkänning, optimerar separationsmetoder och påskyndar beslutsfattande. Laboratorier som använder AI-driven programvara kan effektivt analysera stora datamängder och förbättra noggrannheten vid molekylär identifiering. Denna integration skapar betydande möjligheter för att förbättra operativ precision och minska analystiden.

- Till exempel uppnådde en djupinlärningsmodell tillämpad på icke-målspecifik LC-HRMS-data 85,5% testsetnoggrannhet, 98,8% känslighet och 97,8% selektivitet.

Ökat Fokus på Regulatorisk Efterlevnad och Dataintegritet

Efterlevnad av strikta standarder som FDA 21 CFR Part 11 och God Laboratoriepraxis (GLP) driver uppgraderingar i kromatografiprogramvara. Leverantörer utvecklar säkra granskningsspår, elektroniska signaturer och spårbarhetsfunktioner för att möta föränderliga regleringar. När den globala efterfrågan på validerade datamanagementsystem ökar, utgör lösningar inriktade på efterlevnad en viktig möjlighet för marknadsexpansion.

- Till exempel stöder Shimadzu LabSolutions 21 CFR Part 11 över 7 instrumentkategorier, inklusive HPLC, GC, GC-MS, LC-MS, UV, FTIR och vågar.

Viktiga Utmaningar

Höga Implementerings- och Underhållskostnader

Den initiala investeringen som krävs för avancerad kromatografiprogramvara och integration med äldre system förblir ett hinder för små laboratorier. Löpande underhåll, periodisk validering och utbildning ökar driftskostnaderna. Dessa ekonomiska begränsningar begränsar adoptionen i utvecklingsregioner, vilket hämmar den totala marknadstillväxten trots ökande teknologiska innovationer.

Datasäkerhet och Integrationskomplexitet

Med ett ökat beroende av moln- och nätverksbaserade system har datasäkerhetsfrågor intensifierats. Integration av kromatografiprogramvara med flera instrument och laboratorieinformationssystem skapar ofta kompatibilitetsutmaningar. Att säkerställa säker dataöverföring och konsekvent prestanda över plattformar förblir en betydande utmaning för både leverantörer och slutanvändare.

Regional Analys

Nordamerika

Nordamerika dominerar kromatografiprogramvarumarknaden med cirka 39% andel år 2024. Regionens ledarskap drivs av starka farmaceutiska FoU-aktiviteter, avancerad analytisk infrastruktur och närvaron av stora industrispelare. Hög adoption av molnbaserade laboratorielösningar och strikta regulatoriska ramar främjar programvaruuppgraderingar för efterlevnad och dataintegritet. USA står för majoriteten av den regionala efterfrågan tack vare sina etablerade biopharmaceutiska tillverknings- och kvalitetskontrollanläggningar, medan Kanadas ökande investeringar i hälsoforskning ytterligare stödjer marknadsexpansion.

Europa

Europa har cirka 27% andel av kromatografiprogramvarumarknaden år 2024. Tillväxten stöds av den ökande adoptionen av automation i laboratorier, starkt fokus på regulatorisk efterlevnad och expansion av biopharmaceutiska produktionskapaciteter. Länder som Tyskland, Storbritannien och Frankrike leder adoptionen, med fokus på kvalitetskontroll inom läkemedel och livsmedelstestning. Ökat samarbete mellan akademiska forskningsinstitutioner och analytiska teknikleverantörer ökar efterfrågan på integrerade programvarulösningar, vilket gör Europa till en viktig bidragsgivare till den globala marknadsutvecklingen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för cirka 22% av kromatografimjukvarumarknaden år 2024. Snabb industrialisering, ökande läkemedelsexport och statliga initiativ som främjar digital transformation i laboratorier driver regional tillväxt. Kina, Japan och Indien är stora marknader, stödda av expanderande biopharmaceutisk tillverkning och miljötestningsaktiviteter. Växande investeringar i FoU-infrastruktur och integrationen av automatiserade system i analytiska laboratorier ökar ytterligare mjukvaruadoptionen över olika industrier, vilket positionerar Asien och Stillahavsområdet som den snabbast växande regionala marknaden.

Latinamerika

Latinamerika representerar nästan 7% av kromatografimjukvarumarknaden år 2024. Regionens tillväxt drivs av ökad användning av analytiska testverktyg inom läkemedels-, miljö- och livsmedelsindustrin. Brasilien och Mexiko är de viktigaste bidragsgivarna, drivna av ökande regulatoriskt fokus på produktkvalitet och datavalidering. Expanderande laboratorieinfrastruktur och ökad medvetenhet om automatiserade kromatografisystem stödjer den gradvisa övergången mot integrerade och molnbaserade mjukvaruplattformar i latinamerikanska laboratorier.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har cirka 5% av kromatografimjukvarumarknaden år 2024. Tillväxten påverkas av ökande investeringar i hälsoinfrastruktur, stigande läkemedelstillverkning och ett ökande antal miljöövervakningsprojekt. Länder som Förenade Arabemiraten och Sydafrika antar digitala laboratorielösningar för att förbättra effektivitet och efterlevnad. Begränsad tillgång till avancerad teknik och höga implementeringskostnader fortsätter dock att hämma snabbare adoption i delar av regionen.

Marknadssegmenteringar:

Efter Typ

Efter Implementeringstyp

- På plats

- Webb- & molnbaserad

Efter Användning

- Läkemedelsindustri

- Rättsmedicinsk testning

- Miljötestning

- Livsmedelsindustri

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för kromatografimjukvara präglas av stark konkurrens bland nyckelaktörer som Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments och Gilson Inc. Konkurrenslandskapet kännetecknas av kontinuerlig innovation, mjukvaruintegration med avancerade analytiska instrument och strategiska samarbeten med forskningsinstitutioner och läkemedelsföretag. Ledande leverantörer fokuserar på att utveckla användarvänliga, kompatibla och molnbaserade plattformar för att förbättra laboratorieautomation och dataintegritet. Företag utökar produktportföljer för att stödja multi-instrumentkompatibilitet, snabbare bearbetningshastigheter och AI-drivna analyser. Betoningen på säker datahantering, skalbar distribution och efterlevnad av regler driver pågående teknologiska investeringar. Partnerskap med biopharmaceutiska tillverkare och akademiska laboratorier stärker marknadsnärvaron, medan fusioner och förvärv förbättrar global närvaro. Sammantaget förblir konkurrensen intensiv, drivet av strävan efter mjukvaruprecision, efterlevnadssäkerhet och förbättrad analytisk prestanda över olika industrier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Shimadzu Corporation

- DataApex

- Bruker Corporation

- Waters Corporation

- Restek Corporation

- Cytiva

- KNAUER

- Agilent Technologies Inc.

- Scion Instruments

- Gilson Inc.

Senaste utvecklingen

- År 2025 tillkännagav Bruker Corporation integrationen av RECIPE:s ClinMass® och ClinDART® assay-kit med EVOQ® DART-TQ⁺-systemet, för höggenomströmningsanalys utan kromatografi i TDM och drogmissbruksarbetsflöden.

- År 2024 lanserade Agilent Technologies sin Infinity III LC-serie vid stora vetenskapliga evenemang, inklusive den 23:e Human Proteome Organization (HUPO) World Congress i Tyskland. Den nya serien har InfinityLab Assist Technology, som ger realtidsvägledning och automatiserad assistans för att förbättra laboratorieeffektiviteten och lösa problem.

- År 2023 förvärvade Waters Corporation Wyatt Technology, ett företag som specialiserar sig på ljusspridningsprogramvara. De lanserade också Alliance iS HPLC System, som integreras med Empower Software för att hjälpa till att minska fel i QC-laboratorier.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på typ, distributionstyp, applikation och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för kromatografimjukvara kommer att fortsätta expandera på grund av automatisering och digital integration i laboratorier.

- Molnbaserade distributionsmodeller kommer att få starkare genomslag för skalbar och säker datahantering.

- Artificiell intelligens kommer att förbättra noggrannheten i dataanalys och metodoptimering över testarbetsflöden.

- Läkemedels- och bioläkemedelssektorerna kommer att förbli de största slutanvändarna av kromatografimjukvara.

- Ökande krav på regulatorisk efterlevnad kommer att driva adoptionen av validerade och revisionsklara mjukvarulösningar.

- Integration med laboratorieinformationshanteringssystem kommer att bli en nyckelstandard över industrier.

- Ökad efterfrågan på realtidsövervakning kommer att öka webbaserade och fjärråtkomstlösningar.

- Mjukvaruleverantörer kommer att fokusera på cybersäkerhet och avancerad kryptering för att skydda laboratoriedata.

- Framväxande marknader i Asien och Latinamerika kommer att uppleva snabbare adoption på grund av expanderande FoU-anläggningar.

- Kontinuerliga produktinnovationer och partnerskap mellan tillverkare av analytiska instrument och mjukvaruutvecklare kommer att forma långsiktig tillväxt.