Marknadsöversikt

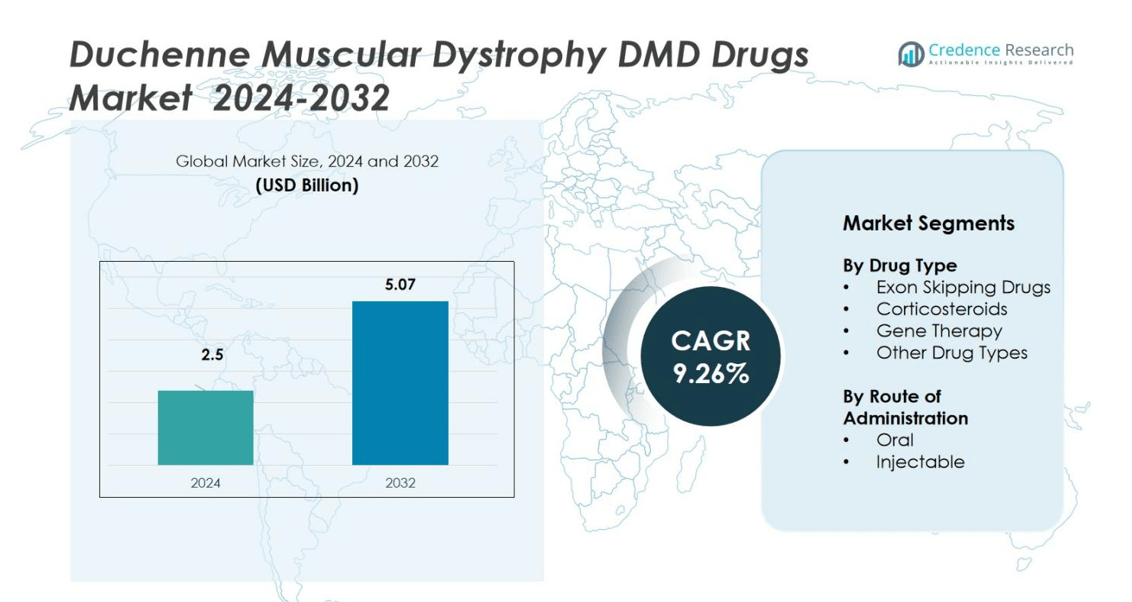

Marknaden för läkemedel mot Duchennes muskeldystrofi (DMD) värderades till 2,5 miljarder USD år 2024 och förväntas nå 5,07 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,26% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för läkemedel mot DMD 2024 |

2,5 miljarder USD |

| Marknadens CAGR för läkemedel mot DMD |

9,26% |

| Marknadsstorlek för läkemedel mot DMD 2032 |

5,07 miljarder USD |

Marknaden för läkemedel mot Duchennes muskeldystrofi (DMD) leds av nyckelaktörer inklusive Sarepta Therapeutics, Inc., PTC Therapeutics, Capricor Therapeutics, Inc., Catalyst Pharmaceuticals, Inc., ITALFARMACO S.p.A., NS Pharma, Inc., FibroGen, Inc., Santhera Pharmaceuticals, EspeRare Foundation och Aurobindo Pharma. Dessa företag fokuserar på att utveckla genterapier, exon-skipping-läkemedel och kortikosteroidbaserade behandlingar för att förbättra sjukdomshantering och patientresultat. Nordamerika dominerade den globala marknaden med en andel på 47% år 2024, drivet av starka FoU-investeringar, avancerad hälsoinfrastruktur och stödjande regulatoriska ramar. Europa och Asien-Stillahavsområdet följer, med fördel av ökande kliniska prövningar och ökad patienttillgång till innovativa terapier.

Marknadsinsikter

- Marknaden för läkemedel mot Duchennes muskeldystrofi (DMD) värderades till 2,5 miljarder USD år 2024 och förväntas nå 5,07 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,26% under prognosperioden.

- Marknadstillväxten drivs av framsteg inom genterapi och exon-skipping-teknologier som förbättrar behandlingsprecision och långsiktiga resultat för patienter.

- Viktiga trender inkluderar integrationen av digitala hälsovårdsverktyg, expansion av kliniska prövningar på tillväxtmarknader och ökat fokus på personlig medicin.

- Marknaden är måttligt konsoliderad, med stora aktörer som Sarepta Therapeutics, PTC Therapeutics och NS Pharma som leder innovation genom geninriktade läkemedel och strategiska samarbeten.

- Nordamerika har en marknadsandel på 47%, följt av Europa (28%) och Asien-Stillahavsområdet (17%), medan segmentet för exon-skipping-läkemedel dominerar med en andel på 38% tack vare ökande regulatoriska godkännanden och förbättrad effektivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter läkemedelstyp

Marknaden för läkemedel mot Duchennes muskeldystrofi (DMD) efter läkemedelstyp är uppdelad i exon-skipping-läkemedel, kortikosteroider, genterapi och andra läkemedelstyper. Exon-skipping-läkemedel hade den dominerande positionen med en marknadsandel på 38% år 2024, stödd av ökande regulatoriska godkännanden och precisionsmedicinska tillvägagångssätt. Dessa läkemedel, såsom Sarepta Therapeutics’ eteplirsen och golodirsen, riktar sig mot specifika genetiska mutationer för att återställa dystrofinproduktionen. Ökande kliniska framgångar och pågående pipelineutvecklingar stärker antagandet av exon-skipping-terapier.

- Till exempel fick Elevidys utökat FDA-godkännande den 20 juni 2024. Det har nu traditionellt godkännande för ambulatoriska patienter ≥4 år och accelererat godkännande för icke-ambulatoriska patienter ≥4 år, vilket breddar tillgången nationellt.

Efter administreringsväg

Baserat på administreringsväg är marknaden uppdelad i orala och injicerbara läkemedel. Den orala delen stod för en marknadsandel på 57% år 2024, drivet av bekvämlighet, förbättrad patientföljsamhet och långsiktig behandlingslämplighet för kortikosteroidformuleringar såsom deflazacort. Orala läkemedel förblir allmänt förskrivna för att hantera inflammation och bromsa sjukdomsprogressionen hos ambulatoriska patienter. Dock expanderar den injicerbara delen stadigt, stödd av den ökande lanseringen av genterapier och exon-skipping-behandlingar som kräver parenteral administrering för optimal effekt.

- Till exempel fick deflazacort oral suspension uppdateringar år 2024 angående varningar om immunosuppression och dosjusteringar med CYP3A4-hämmare, vilket belyser dess etablerade kliniska användning.

Viktiga tillväxtdrivkrafter

Framsteg inom genterapi och exon-skipping-teknologier

Snabb utveckling inom genetiska terapier driver stark tillväxt på DMD-läkemedelsmarknaden. Framgången för exon-skipping-läkemedel som eteplirsen och viltolarsen visar potentialen för personlig medicin för att behandla mutationsspecifika fall. Ökande investeringar i adeno-associerade virus (AAV)-baserade genterapier förbättrar långsiktiga resultat genom att rikta sig mot sjukdomens rotorsak. Företag som Sarepta Therapeutics och PTC Therapeutics fortsätter att expandera F&U för att förbättra säkerhet, hållbarhet och tillgång till nya behandlingsalternativ.

- Till exempel visade Sareptas nästa generations exon-skipping-agent, SRP-5051, i kliniska prövningar en 12,2-faldig ökning av dystrofinuttryck och en 24,6-faldig förbättring i exon-skipping jämfört med eteplirsen, vilket belyser potentialen för förbättrad effektivitet med nyare terapier.

Ökande diagnoshastigheter och tidig sjukdomsdetektion

Förbättrade diagnostiska verktyg och nyföddhetsscreeningprogram ökar tidig upptäckt av DMD, vilket möjliggör snabb intervention. Antagandet av genetisk testning och nästa generations sekvensering hjälper till att identifiera patienter som är lämpliga för avancerade terapier. Regeringar och hälsoorganisationer främjar medvetenhetskampanjer för att förbättra sjukdomsigenkänning. Denna trend med tidig diagnos förbättrar patienternas överlevnadsfrekvenser och påskyndar efterfrågan på både kortikosteroider och genriktade läkemedel över globala hälsosystem.

- Till exempel screenade New York State Newborn Screening Program över 15 000 nyfödda i en pilotstudie, identifierade spädbarn med DMD och möjliggjorde tidig remiss för specialiserad vård och deltagande i kliniska prövningar.

Växande Regulatoriskt Stöd och Läkemedelsgodkännanden

Regulatoriska myndigheter som den amerikanska FDA och EMA stöder aktivt accelererade godkännandevägar för DMD-läkemedel. Detta uppmuntrar innovation och snabbare tillgång till livräddande behandlingar. Frekventa beteckningar som “Orphan Drug” och “Breakthrough Therapy” status gör det möjligt för företag att effektivt föra avancerade lösningar till marknaden. Dessa stödjande ramar minskar också kliniska och kommersiella risker, vilket motiverar läkemedelsaktörer att utöka sina DMD-fokuserade portföljer.

Viktiga Trender & Möjligheter

Integration av Digital Hälsa och Verkliga Bevis

Digitala plattformar och dataanalys används i allt högre grad för att övervaka patientresultat i DMD-terapi. Bärbara enheter och telehälsolösningar hjälper till att spåra muskelstyrka och sjukdomsprogression på distans. Verkliga bevis som samlas in från dessa verktyg stöder bättre behandlingsutvärdering och övervakning efter marknadsintroduktion. Läkemedelsföretag utnyttjar dessa data för att förfina doseringsregimer och förbättra långsiktig behandlingseffektivitet.

- Till exempel utvecklade Aparito, i samarbete med Duchenne UK, en bärbar enhet och en sjukdomsspecifik app för att kontinuerligt övervaka fysisk funktion och fånga patientrapporterade resultat i DMD.

Utvidgning av Kliniska Prövningar i Framväxande Marknader

Läkemedelsföretag utvidgar sina kliniska prövningsverksamheter till Asien-Stillahavsområdet och Latinamerika för att få tillgång till outnyttjade patientpopulationer. Denna trend hjälper till att minska prövningskostnader och påskyndar rekrytering för forskning om sällsynta sjukdomar. Att utvidga prövningar över olika genetiska bakgrunder förbättrar förståelsen för variationssvar på terapi. Regeringar i dessa regioner erbjuder incitament och förenklade regulatoriska vägar för att locka investeringar i forskning om sällsynta sjukdomar.

- Till exempel driver Novartis 17 kliniska program för sällsynta sjukdomar som spinal muskelatrofi och immunologisk trombocytopenisk purpura specifikt i Indien, med stöd av gynnsamma regulatoriska vägar och initiativ för patienttillgång.

Viktiga Utmaningar

Höga Kostnader för Avancerade Behandlingar

Den betydande kostnaden för genterapier och exon-skipping-läkemedel begränsar tillgängligheten för många patienter. Behandlingar kan överstiga hundratusentals dollar per patient årligen, vilket skapar ersättningsutmaningar. Begränsad försäkringsskydd och ojämlik sjukvårdsinfrastruktur i utvecklingsekonomier begränsar ytterligare adoptionen. Denna ekonomiska barriär pressar regeringar och privata betalare att utveckla hållbara finansieringsmekanismer.

Begränsade Långsiktiga Effektivitets- och Säkerhetsdata

Trots senaste genombrott är långsiktiga effektivitetsdata för flera nya terapier fortfarande begränsade. Säkerhetsproblem relaterade till immunsvar och viral vektorleverans fortsätter att utgöra kliniska utmaningar. Behovet av utökade uppföljningsstudier och övervakning efter marknadsintroduktion fördröjer bred acceptans. Kontinuerlig forskning är nödvändig för att säkerställa hållbara terapeutiska resultat och patientsäkerhet över längre behandlingsperioder.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för läkemedel mot Duchennes muskeldystrofi (DMD) med en marknadsandel på 47% år 2024, drivet av hög sjukdomsmedvetenhet, stark hälso- och sjukvårdsinfrastruktur och tidig adoption av avancerade terapier. USA leder den regionala tillväxten tack vare omfattande forskningsfinansiering, gynnsamma ersättningspolicys och närvaron av nyckelföretag som Sarepta Therapeutics och PTC Therapeutics. Ökande FDA-godkännanden för gen- och exon-skipping-terapier stärker den regionala utsikten. Stödjande initiativ från organisationer som Muscular Dystrophy Association förbättrar ytterligare patienternas tillgång till innovativa behandlingar och kliniska program.

Europa

Europa hade en marknadsandel på 28% år 2024, stödd av statligt finansierade sällsynta sjukdomsprogram och välstrukturerade hälso- och sjukvårdssystem. Länder som Tyskland, Storbritannien och Frankrike leder marknadsexpansionen genom tidig adoption av genterapi och stödjande ersättningsramverk. Europeiska läkemedelsmyndigheten (EMA) fortsätter att bevilja villkorliga godkännanden för att påskynda tillgången till DMD-läkemedel. Ökande samarbeten mellan läkemedelsföretag och akademiska institutioner förbättrar innovation och långsiktiga behandlingsresultat. Växande patientförespråksnätverk bidrar också till högre diagnosfrekvenser och kliniskt deltagande över hela regionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade en marknadsandel på 17% år 2024 och förväntas registrera den snabbaste tillväxten under prognosperioden. Expanderande hälso- och sjukvårdsinfrastruktur och ökade investeringar i genetisk forskning driver den regionala marknaden. Japan och Kina leder inom kliniska studier och regulatoriska framsteg för DMD-terapier. Ökad medvetenhet, förbättrad tillgång till diagnostik och expanderande patientregister förbättrar behandlingsadoptionen. Strategiska partnerskap mellan lokala och internationella biofarmaceutiska företag främjar innovation och tekniköverföring, vilket stärker regionens konkurrensposition inom sällsynta sjukdomsterapier.

Latinamerika

Latinamerika stod för en marknadsandel på 5% år 2024, ledd av Brasilien och Mexiko. Marknaden gynnas av växande statliga insatser för att inkludera sällsynta sjukdomar i nationella hälsoagendor. Ökande samarbeten med globala läkemedelsföretag hjälper till att introducera innovativa terapier i regionen. Dock fortsätter höga behandlingskostnader och begränsade specialiserade centra att begränsa tillgången. Expanderande deltagande i internationella kliniska prövningar och patientförespråksprogram förväntas gradvis förbättra tillgången till behandling och marknadspenetration.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerade en marknadsandel på 3% år 2024, drivet av förbättrad hälso- och sjukvårdsinfrastruktur och ökad medvetenhet om genetiska sjukdomar. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika ökar investeringarna i hantering av sällsynta sjukdomar. Adoption av avancerade diagnostiska verktyg och partnerskap med globala biofarmaceutiska företag förbättrar tillgängligheten till DMD-terapier. Trots framsteg begränsar höga terapikostnader och begränsade ersättningspolicys bredare adoption. Pågående statliga initiativ för att utöka klinisk forskning och behandlingsfinansiering förväntas stödja framtida marknadstillväxt.

Marknadssegmenteringar:

Efter läkemedelstyp

- Exon-skipping-läkemedel

- Kortikosteroider

- Genterapi

- Andra läkemedelstyper

Efter administreringsväg

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för läkemedel mot Duchennes muskeldystrofi (DMD) kännetecknas av närvaron av ledande företag som Sarepta Therapeutics, Inc., PTC Therapeutics, Capricor Therapeutics, Inc., Catalyst Pharmaceuticals, Inc., ITALFARMACO S.p.A., NS Pharma, Inc., FibroGen, Inc., Santhera Pharmaceuticals, EspeRare Foundation och Aurobindo Pharma. Sarepta Therapeutics fortsätter att leda med en bred pipeline av exon-skipping och genterapiprodukter som riktar sig mot olika dystrofinmutationer. PTC Therapeutics och NS Pharma expanderar sin globala närvaro med regulatoriska godkännanden och nya kliniska data som stöder effektivitet hos både ambulatoriska och icke-ambulatoriska patienter. Capricor Therapeutics fokuserar på cellbaserade terapier som erbjuder regenerativa fördelar, medan ITALFARMACO och Santhera stärker sina positioner med kortikosteroidalternativ och mitokondriella funktionsförstärkare. Marknaden förblir konkurrenskraftig, driven av innovation, partnerskap och accelererade regulatoriska vägar som syftar till att möta de ouppfyllda behoven hos DMD-patienter världen över.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I november 2024 slutförde Novartis förvärvet av Kate Therapeutics i en affär värd upp till 1,1 miljarder USD. Detta drag stärkte Novartis’ genterapipipeline genom att lägga till Kates prekliniska program för Duchennes muskeldystrofi (DMD), som använder avancerade muskelriktade AAV-vektorer.

- I januari 2024 lanserade Santhera Pharmaceuticals AG sitt läkemedel Agamree (vamorolone) för DMD-patienter från fyra år och uppåt i Tyskland, och i juni 2024 gick de in i ett tidigt åtkomstprogram i Kina i partnerskap med Sperogenix Therapeutics.

- I september 2025 släppte Italfarmaco S.p.A. långtidskliniska data om Givinostat, som bekräftade bibehållen effektivitet och säkerhet i att bromsa sjukdomsprogressionen bland DMD-patienter över fleråriga studier.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Läkemedelstyp, Administreringsväg och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Genterapi förväntas förbli den primära tillväxtdrivaren genom utökad klinisk adoption.

- Exon-skipping-läkemedel kommer att få bredare godkännande över ytterligare dystrofingenmutationer.

- Kombinationsbehandlingar kommer att dyka upp för att förbättra behandlingens hållbarhet och funktionella resultat.

- Regleringsmyndigheter kommer fortsätta att ge accelererade godkännanden för innovativa DMD-behandlingar.

- Ökat finansiering för sällsynta sjukdomsforskning kommer att stödja nya pipelineutvecklingar.

- Farmaceutiska partnerskap kommer att stärka tillverkningsskalbarhet och global distribution.

- Digitala hälsovårdsverktyg kommer att förbättra långsiktig patientövervakning och terapioptimering.

- Asien-Stillahavsområdet kommer att bevittna snabb expansion på grund av förbättrad diagnostik och tillgång till sjukvård.

- Kostnadsreduceringsstrategier och ersättningsreformer kommer att förbättra behandlingsöverkomlighet.

- Fortsatta framsteg inom personlig medicin kommer att transformera sjukdomshanteringsresultat.