Marknadsöversikt

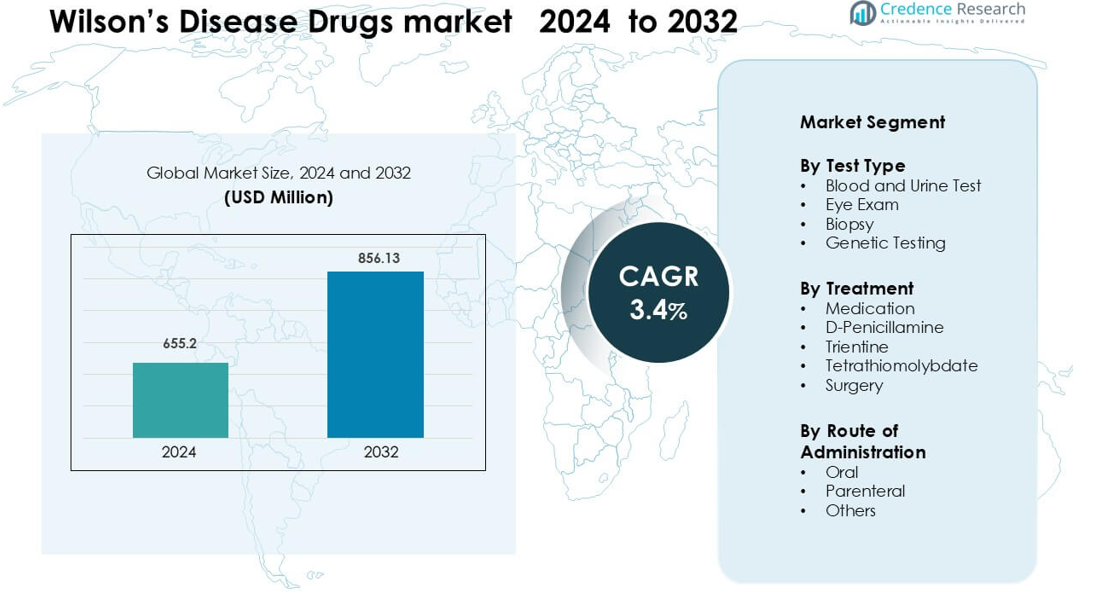

Marknaden för läkemedel mot Wilsons sjukdom värderades till 655,2 miljoner USD år 2024 och förväntas nå 856,13 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,4 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för läkemedel mot Wilsons sjukdom 2024 |

655,2 miljoner USD |

| Marknaden för läkemedel mot Wilsons sjukdom, CAGR |

3,4% |

| Marknadsstorlek för läkemedel mot Wilsons sjukdom 2032 |

856,13 miljoner USD |

Nordamerika leder marknaden för läkemedel mot Wilsons sjukdom med 42% andel år 2024, stödd av stark diagnostisk kapacitet, etablerade sällsynta sjukdomsprogram och bred tillgång till kelaterings- och underhållsterapier. Nyckelaktörer som formar det konkurrensutsatta landskapet inkluderar Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb och Teva Pharmaceutical Industries. Dessa företag konkurrerar genom säkrare kelatorer, förbättrade zinkformuleringar och utveckling av nästa generations alternativ som tetratiomolybdat och genterapier. Deras fokus på kliniska partnerskap, långsiktiga lösningar för följsamhet och utökad regional distribution förstärker marknadsledarskapet och stöder en stadig behandlingstillväxt hos både vuxna och barn.

Marknadsinsikter

- Marknaden för läkemedel mot Wilsons sjukdom värderades till 655,2 miljoner USD år 2024 och förväntas nå 856,13 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,4 % under prognosperioden.

- Efterfrågan ökar när diagnoshastigheterna förbättras och tidig screening expanderar, där blod- och urintester har cirka 46% andel tack vare deras breda kliniska användning och snabba kopparnivådetektion.

- Ny terapiutveckling, inklusive säkrare kelatorer och innovationer inom metabola vägar, stärker marknadens dragkraft när företag utforskar avancerade formuleringar och långsiktiga lösningar för följsamhet.

- Konkurrensen intensifieras när företag förbättrar läkemedelstoleransen och utökar global tillgång, medan höga behandlingskostnader och begränsad ersättning i många länder begränsar bredare upptag.

- Nordamerika leder med 42% andel, följt av Europa med 29%, stödd av starka diagnostiska ekosystem och sällsynta sjukdomsprogram, medan Asien och Stillahavsområdet växer stadigt med ökande testtillgång och expanderande specialistvård.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter testtyp

Blod- och urintester leder detta segment med cirka 46% andel år 2024, drivet av deras roll i att upptäcka onormala kopparnivåer och ceruloplasminkoncentration. Kliniker använder dessa tester som det första diagnostiska steget eftersom de erbjuder snabba resultat, låg kostnad och bred tillgänglighet på sjukhus och specialcenter. Ögonundersökningar och biopsier förblir viktiga för bekräftande kontroller, särskilt när Kayser-Fleischer-ringarna eller leverskador misstänks. Genetisk testning växer stadigt då familjer söker tidig upptäckt, men adoptionen förblir lägre på grund av högre kostnader och begränsad testtillgång i flera regioner.

- Till exempel visar ett standard 24-timmars urinprov för koppar vid Wilsons sjukdom ofta utsöndringsnivåer som överstiger 100 µg per 24 timmar hos vuxna, vilket stämmer överens med allmänt använda gränsvärden för diagnos.

Efter Behandling

Medicinering dominerar detta segment med nästan 58% andel år 2024, stödd av utbredd användning av kelaterande medel och zinkterapi för långsiktig sjukdomshantering. D-Penicillamin och Trientin förblir de primära behandlingsvalen eftersom de effektivt främjar kopparutsöndring och har lång klinisk användningshistoria. Tetratiomolybdat vinner mark i kliniska program på grund av dess snabbare kopparbindningsförmåga, särskilt i neurologiska fall. Kirurgi, inklusive levertransplantation, har en mindre andel eftersom det är reserverat för avancerade fall med svår leversvikt eller när läkemedelsbehandling inte ger resultat.

- Till exempel, i en stor långtidsstudie av 192 patienter med Wilsons sjukdom, var baslinjen för 24-timmars urinutsöndring av koppar ~ 466 µg/dag i leverfall, och efter 1–2 års kelatterapi (penicillamin eller trientin) fanns det en betydande minskning i både basal och utmaningsutsöndrad koppar.

Efter Administrationsväg

Oral administration leder denna kategori med cirka 72% andel år 2024, drivet av stark patientpreferens och dominansen av orala kelaterande medel som D-Penicillamin, Trientin och zinkformuleringar. Oral terapi stödjer långsiktig följsamhet, vilket är avgörande för kronisk hantering av kopparöverbelastning. Parenteral administration registrerar måttlig användning i akuta fall eller när patienter inte kan tolerera orala läkemedel. Andra administrationsvägar har minimal andel på grund av begränsad produkt tillgänglighet och den kroniska naturen av Wilsons sjukdom, vilket gynnar daglig oral dosering för de flesta behandlingsplaner.

Viktiga Tillväxtdrivkrafter

Ökande Globala Diagnostikfrekvenser av Wilsons Sjukdom

Förbättrad medvetenhet, bredare screeningprogram och ökad läkarkompetens fortsätter att höja diagnostikfrekvenserna av Wilsons sjukdom, vilket direkt driver efterfrågan på behandlingsläkemedel. Sjukhus och specialcenter utför nu kopparmetabolismtester mer rutinmässigt för oförklarliga lever- eller neurologiska symtom, vilket möjliggör tidigare upptäckt och omedelbar behandlingsstart. Tillgängligheten av ceruloplasmintester, 24-timmars urinprov för koppar och genetiska paneler i både utvecklade och framväxande ekonomier stärker fallidentifiering över bredare åldersgrupper. När familjer med kända ATP7B-mutationer genomgår förebyggande testning, ökar de diagnostiserade patientpoolerna stadigt. Detta förbättrade diagnostiska ekosystem ökar beroendet av förstahandskelatorer och zinkterapi för livslång hantering. Tidig upptäckt minskar också antalet patienter som utvecklar slutstadieleverkomplikationer, vilket ökar den långsiktiga terapidurationen och utökar behandlingsbasen. Sammantaget expanderar bättre diagnosvägar patientvolymerna avsevärt och driver stadig tillväxt för tillverkare av läkemedel mot Wilsons sjukdom.

- Till exempel, i Sardinien, en region med en känd grundareffekt, har populationsbaserade genetiska studier identifierat en prevalens av Wilsons sjukdom som når 36,6 per 100 000, vilket understryker hur riktad familje- eller regional screening kan avslöja många tidigare oigenkända fall.

Ökad Användning av Säkrare och Mer Tolerabla Kelateringsmedel

Säkrare och bättre tolererade kelateringsläkemedel fortsätter att stärka marknadsexpansionen när kliniker skiftar mot förbättrade behandlingsalternativ. D-Penicillamin har länge fungerat som en förstahandsbehandling, men ökad medvetenhet om biverkningar som överkänslighet och nefrotoxicitet får många specialister att anta Trientine, som erbjuder en mer gynnsam säkerhetsprofil för långvarig användning. Patienter med neurologiska presentationer visar också stark respons på alternativa kelatorer och zinkformuleringar som minskar kopparabsorption snarare än att provocera omfördelningseffekter. Läkemedelsföretag utvecklar nya formuleringar utformade för att minimera biverkningar och förbättra följsamhet, inklusive kontrollerade frisättningstabletter och alternativ med lägre doseringsfrekvens. Bättre tolerabilitet minskar avbrottsfrekvenser i behandlingen och hjälper patienter att förbli på långvarig terapi, vilket är avgörande för sjukdomskontroll. När kliniska riktlinjer alltmer stöder dessa förbättrade medel, breddas användningen över globala marknader, vilket förstärker efterfrågan genom hela behandlingsvägarna.

- Till exempel fann en stor pediatrisk kohortstudie att bland 50 behandlingskurser med trientin avbröts endast 2 (4%) på grund av biverkningar, jämfört med 16 av 37 (45%) för D-penicillamin.

Expansion av Genetiska Tester och Familjescreeningprogram

Den snabba expansionen av genetiska tester och familjescreeningprogram fungerar som en stor tillväxtkatalysator för läkemedel mot Wilsons sjukdom. ATP7B-mutationstestning är nu mer tillgänglig genom sjukhuslaboratorier, privata diagnostik och direkt-till-konsument-genetiska tjänster, vilket hjälper till att identifiera presymptomatiska bärare och patienter i tidiga stadier. När en drabbad individ diagnostiseras genomgår ofta hela familjer screening, vilket ökar antalet bekräftade fall som kräver långvarig hantering. Tidigare diagnos genom genetiska vägar uppmuntrar till tidig intervention med zinkterapi eller milda kelatorer, vilket minskar sjukdomsprogression och ökar läkemedlets livslängd. Nationer med förbättrad ersättning för genetiska tester för sällsynta sjukdomar visar starkare ökningar i fallidentifiering, vilket stöder efterfrågan på läkemedel nedströms. Genetisk screening gynnar också pediatriska fall, där tidig behandling leder till bättre resultat och långvarig terapiöverensstämmelse. När den genetiska infrastrukturen expanderar blir tidigare upptäckt vanligare, vilket upprätthåller en stark marknadsefterfrågan under prognosperioden.

Viktiga Trender & Möjligheter

Framsteg inom Nya Terapier och Forskningsprojekt

Forskning och utveckling inom Wilsons sjukdom accelererar och skapar stora möjligheter för nya terapier utöver konventionella kelatorer. Flera företag utforskar nästa generations kopparbindande medel, neuroprotektiva behandlingar och metaboliska stabilisatorer som kan hantera neurologiska komplikationer mer effektivt. Tetratiomolybdat fortsätter att väcka intresse för sina snabba kopparbindande förmågor och potential att minska neurologisk försämring under initial behandling. Genterapi framträder också som en långsiktig möjlighet, med målet att korrigera ATP7B-mutationer och minska beroendet av livslång läkemedelsbehandling. Utökad klinisk försöksaktivitet över Nordamerika, Europa och Asien lockar investeringar i sällsynta sjukdomsforskningar, vilket stödjer ett mer diversifierat framtida behandlingslandskap. När nya mekanismer går in i avancerade försöksfaser förväntas marknaden skifta mot mer personliga och riktade terapeutiska tillvägagångssätt.

- Till exempel, Wilson Therapeutics AB:s ledande molekyl, bis-kolin tetratiomolybdat (WTX101), minskade i en fas 2-studie med öppen etikett icke-ceruloplasminbundet koppar (NCC) till normala nivåer (≤ 2,3 µmol/L) eller uppnådde minst en 25 % minskning hos 71 % (20 av 28) av patienterna vid vecka 24.

Ökat Fokus på Patientföljsamhet och Långsiktig Sjukdomshantering

Långsiktig följsamhet är avgörande vid Wilsons sjukdom eftersom patienter behöver livslång behandling för att upprätthålla kopparbalansen. Detta skapar möjligheter för förbättrade läkemedelsformuleringar, enklare doseringsscheman och patientstödsprogram. Företag utvecklar en gång dagligen kontrollerade frisättningsformuleringar av Trientin och zink som förenklar doseringen och minskar pillerbördan. Digitala följsamhetsverktyg, inklusive medicinpåminnelseappar och telehälsouppföljningar, får genomslag bland yngre patienter och vårdgivare som hanterar kronisk behandling. Vårdgivare främjar också strukturerad övervakning genom periodiska kopparprov, vilket stärker behandlingskontinuiteten. Bättre följsamhetslösningar minskar sjukdomsfluktuationer, förhindrar återfall och neurologisk försämring. När patientstödekosystemen förbättras ökar den långsiktiga följsamheten, vilket driver en hållbar efterfrågan på behandlingar för Wilsons sjukdom.

- Till exempel visade en prospektiv pilotstudie av en gång dagligen trientin (15 mg/kg) hos 8 stabila Wilsons sjukdomspatienter en genomsnittlig 24-timmars urinutsöndring av koppar på 313,4 ± 191,7 µg vid 12 månader, utan behandlingsavbrott eller säkerhetsrelaterade avbrott, vilket tyder på att förenkling till en gång dagligen dosering kan förbättra följsamheten.

Viktiga Utmaningar

Höga Behandlingskostnader och Begränsad Ersättning i Många Regioner

Höga läkemedelskostnader förblir ett stort hinder för bred tillgång, särskilt i låg- och medelinkomstregioner där ersättning för sällsynta sjukdomsbehandlingar är begränsad. Kelaterande medel, särskilt nyare formuleringar, har ofta höga priser på grund av komplexa tillverkningskrav och särläkemedelsstatus. Patienter i regioner utan starka försäkringssystem kan ha svårt att upprätthålla långsiktig behandling, vilket ökar risken för sjukdomsprogression. Försenade ersättningsgodkännanden och begränsad inkludering av läkemedel för sällsynta sjukdomar i offentliga hälsoprogram begränsar ytterligare tillgängligheten. Denna ekonomiska börda skapar betydande skillnader i behandlingskontinuitet och antagande, vilket utgör ett stort hinder för global marknadstillväxt.

Brist på Specialister och Försenad Klinisk Erkänning

Wilsons sjukdom presenterar ofta ospecifika symtom som trötthet, psykiatriska förändringar eller milda leveravvikelser, vilket leder till feldiagnos och behandlingsförseningar. Många regioner står inför brist på hepatologer, neurologer och metabola specialister som är utbildade för att identifiera de tidiga tecknen på kopparöverbelastning. Begränsad medvetenhet bland allmänläkare bidrar ytterligare till försenad vård, särskilt i landsbygdsområden. Sen diagnos resulterar ofta i avancerad leversjukdom eller svåra neurologiska komplikationer, vilket ökar behandlingskomplexiteten och minskar läkemedelsbehandlingens effektivitet. Denna diagnostiska utmaning begränsar tidig terapeutisk intervention och minskar den potentiella patientgruppen som drar nytta av långsiktig läkemedelsbehandling, vilket bromsar marknadspenetrationen.

Regional Analys

Nordamerika

Nordamerika har den största andelen av marknaden för Wilsons sjukdomsmediciner med cirka 42 % år 2024, drivet av stark diagnostisk infrastruktur och tidig tillgång till specialistvård. Sjukhus och kliniker förlitar sig på etablerade kopparprovningsprotokoll, genetiska screeningprogram och strukturerade behandlingsriktlinjer för att stödja snabb diagnos. Hög användning av Trientine och D-Penicillamine stärker efterfrågan på långsiktig terapi, medan ökande kliniska prövningar ökar medvetenheten bland läkare. Gynnsam ersättning och starka stödstrukturer för sällsynta sjukdomar bidrar också till att utöka patienttillgången. Ökande familjescreeningsinitiativ fortsätter att öka behandlingsvolymerna i USA och Kanada.

Europa

Europa står för ungefär 29 % andel år 2024, stödd av avancerade hepatologicentra, strukturerade remissnätverk och bred tillgång till genetisk testning. Länder som Tyskland, Frankrike och Storbritannien upprätthåller starka medvetenhetsprogram för tidig upptäckt av Wilsons sjukdom, vilket ökar långsiktig terapiupptagning. Regionen visar hög användning av zinkbaserad underhållsterapi och stadig adoption av säkrare kelatorer i pediatriska och vuxna populationer. Regulatoriskt stöd för läkemedelsutveckling för sällsynta sjukdomar främjar också klinisk innovation. Ökat fokus på tidig neurologisk hantering och förbättrade övervakningsmetoder stärker ytterligare marknadstillväxten i hela Europa.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en uppskattad andel på 21 % år 2024, drivet av ökande diagnoshastigheter i Kina, Japan, Sydkorea och Indien. Utökad tillgång till genetisk testning och större kliniskt fokus på leversjukdomar ökar identifieringen av Wilsons sjukdomsfall. Japan och Sydkorea visar stark adoption av zinkterapi och kelateringsmedel tack vare strukturerade program för sällsynta sjukdomar, medan Kina noterar ökande efterfrågan kopplad till befolkningsstorlek och förbättrad sjukvårdskapacitet. Medvetenhetskampanjer som riktar sig mot pediatriska leversjukdomar och neurologiska symtom stödjer tidig intervention. Ökad specialistutbildning och förbättrade laboratoriekapaciteter fortsätter att öka behandlingsupptagningen.

Latinamerika

Latinamerika representerar cirka 5 % andel år 2024, påverkad av ökande tillgång till hepatologivård och gradvisa förbättringar i diagnostiska kapaciteter. Brasilien, Mexiko och Argentina leder adoptionen tack vare förbättrad testinfrastruktur och bättre tillgänglighet av kopparmodulerande läkemedel. Dock är försenad diagnos vanligt eftersom många regioner saknar specialisttillgång och strukturerade screeningprogram. Begränsad ersättning bromsar upptagningen av nyare, säkrare kelatorer, vilket ökar beroendet av äldre terapier. Ökande investeringar i medvetenhetskampanjer för sällsynta sjukdomar och utökad tillgång till privat sjukvård förväntas stödja blygsam tillväxt i regionen under de kommande åren.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för nästan 3 % andel år 2024, begränsad av begränsad specialisttillgänglighet och långsammare adoption av avancerade diagnostiska metoder. Rikare Gulf-länder, inklusive Saudiarabien och Förenade Arabemiraten, visar bättre tillgång till kelateringsmedel och zinkterapi tack vare förbättrad sjukvårdsinfrastruktur. I kontrast står mycket av Afrika inför utmaningar som underdiagnostisering, minimal tillgång till genetisk testning och inkonsekvent behandlingstillgänglighet. Ökande investeringar i program för sällsynta sjukdomar, ökande medicinsk turism och ökade samarbeten med internationella hälsoinstitutioner förbättrar gradvis diagnos och behandlingstillgång i utvalda marknader.

Marknadssegmenteringar:

Efter testtyp

- Blod- och urintest

- Ögonundersökning

- Biopsi

- Genetisk testning

Efter behandling

- Medicinering

- D-Penicillamin

- Trientin

- Tetratiomolybdat

- Kirurgi

Efter administreringsväg

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för läkemedel mot Wilsons sjukdom kännetecknas av ett koncentrerat konkurrenslandskap format av globala läkemedelsföretag som utvecklar behandlingsalternativ för livslång kopparhantering. Nyckelaktörer som Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb och Teva Pharmaceutical Industries driver innovation genom kelaterande medel, zinkbaserade terapier och framväxande metaboliska och genetiska lösningar. Tillverkarna konkurrerar genom att förbättra säkerhetsprofiler, minska biverkningar och öka långsiktig följsamhet genom förbättrade formuleringar. Flera företag investerar i nästa generations kandidater som tetratiomolybdat och genterapiforskning som syftar till att korrigera ATP7B-mutationer, vilket utökar framtida behandlingsvägar. Marknadsledare stärker också distributionsnätverk för att öka tillgången i underbetjänade regioner med historiskt låg diagnosfrekvens. Kliniska partnerskap med hepatologicentra och sällsynta sjukdomsorganisationer stödjer ytterligare deltagande i studier och utbildning av läkare. När tillsynsmyndigheter främjar utvecklingen av särläkemedel ökar konkurrensen kring differentierade terapier och långsiktiga hanteringsstrategier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Bristol-Myers Squibb (US)

- Sobi (SE)

- Novartis (CH)

- Horizon Therapeutics (IE)

- Wilson Therapeutics (SE)

- Mylan (US)

- Alnylam Pharmaceuticals (US)

- Teva Pharmaceutical Industries (IL)

- Bausch Health

- Pfizer

Senaste utvecklingen

- År 2025 slutförde Bausch Health förvärvet av DURECT Corporation, vilket utökade dess hepatologiportfölj.

- I september 2024 bekräftade Prime Medicine att de skulle få 110 miljoner dollar i förskott från BMS i det samarbetet.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på TestTyp, Behandling, Administreringsväg och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när tidig diagnos ökar genom bredare kopparprovtagning och genetisk screening.

- Säkrare och mer tolerabla kelaterande medel kommer att få starkare antagande över globala behandlingsvägar.

- Gen-terapiforskning kommer att avancera och skapa långsiktiga möjligheter för sjukdomsmodifierande lösningar.

- Zinkbaserad underhållsbehandling kommer att förbli väsentlig när fler patienter börjar livslång hantering tidigare.

- Digitala följsamhetsverktyg kommer att stödja bättre långsiktig behandlingsföljsamhet i vuxen- och barnfall.

- Kliniska prövningar för nästa generations kopparbindande medel kommer att accelerera över stora regioner.

- Tillgången kommer att förbättras på tillväxtmarknader när specialistutbildning och diagnostisk kapacitet expanderar.

- Ersättningspolicyer för sällsynta sjukdomsläkemedel kommer gradvis att stärkas i flera länder.

- Pediatriska diagnoshastigheter kommer att öka när familjescreeningprogram växer över globala hälsosystem.

- Företag kommer att investera mer i patientstödsprogram för att förbättra övervakning och långsiktiga terapieresultat.