Marknadsöversikt:

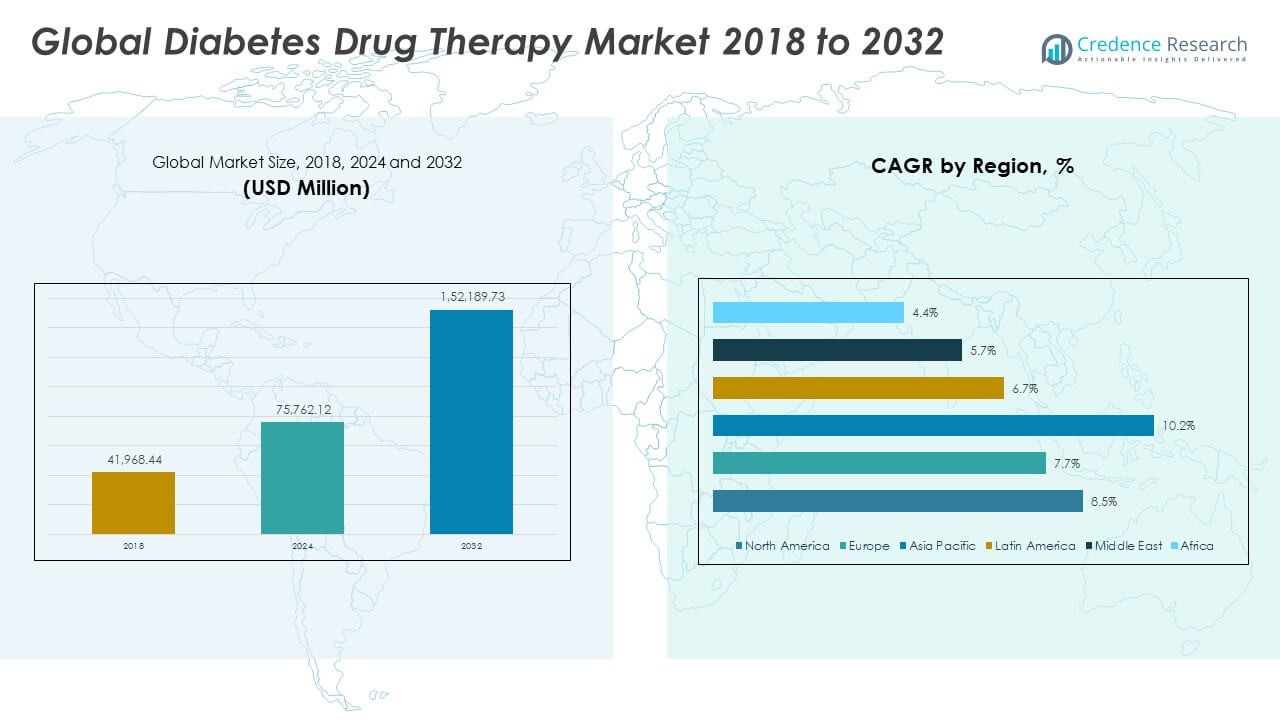

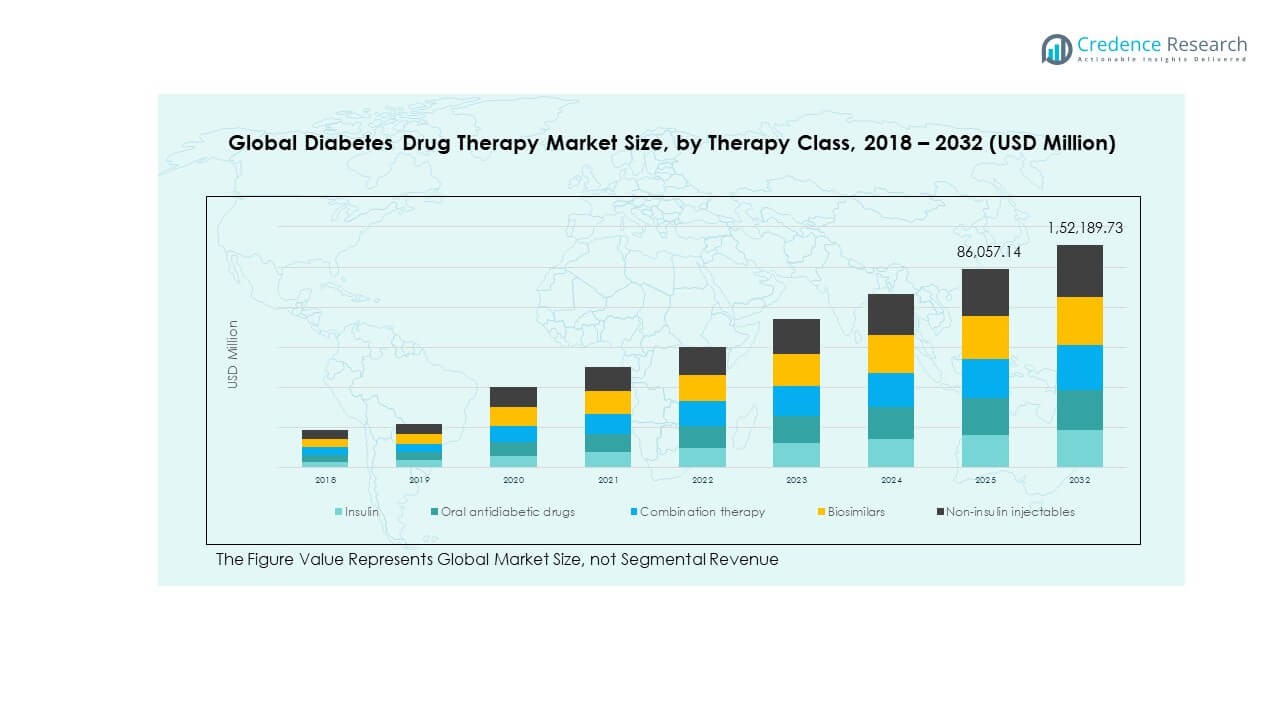

Den globala marknaden för diabetesläkemedel värderades till 41,968.44 miljoner USD år 2018 och förväntas nå 75,762.12 miljoner USD år 2024 och 152,189.73 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8.49% under prognosperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för diabetesläkemedel 2024 |

75,762.12 miljoner USD |

| Marknad för diabetesläkemedel, CAGR |

8.49% |

| Marknadsstorlek för diabetesläkemedel 2032 |

152,189.73 miljoner USD |

Marknaden växer på grund av ökande förekomst av diabetes, en åldrande befolkning och livsstilsrelaterade hälsoproblem. Efterfrågan stöds av innovativa läkemedelsklasser som GLP-1-receptoragonister, SGLT-2-hämmare och insulinanaloger. Ökad medvetenhet om tidig diagnos och hantering ökar receptvolymerna. Starka investeringar i forskning och utveckling samt förbättrad tillgång till vårdinrättningar i både utvecklade och framväxande ekonomier driver ytterligare adoption. Regeringsinitiativ för diabeteskontrollprogram bidrar också till marknadens momentum.

Nordamerika leder den globala marknaden för diabetesläkemedel på grund av höga vårdutgifter och stark adoption av avancerade terapier. Europa följer tätt med stödjande ersättningspolicys och ökande medvetenhetsprogram. Asien och Stillahavsområdet är en framväxande tillväxthubb, stödd av stora diabetikerpopulationer i Kina och Indien, expanderande vårdtillgång och ökande ekonomisk utveckling. Latinamerika och Mellanöstern & Afrika upplever stadig tillväxt, drivet av förbättrad vårdinfrastruktur och statligt stöd för hantering av kroniska sjukdomar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den globala marknaden för diabetesläkemedel var 41,968.44 miljoner USD år 2018, ökade till 75,762.12 miljoner USD år 2024 och förväntas nå 152,189.73 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8.49%.

- Nordamerika har 38% andel, stödd av höga vårdutgifter och stark adoption av avancerade terapier; Europa följer med 28% tack vare gynnsamma ersättningspolicys; Asien och Stillahavsområdet har 22%, drivet av en stor patientpool och expanderande vårdinfrastruktur.

- Asien och Stillahavsområdet är den snabbast växande regionen med 22% andel, drivet av ökande diabetesförekomst, urbanisering och expanderande tillgång till moderna läkemedelsterapier i Kina och Indien.

- Insulin och orala antidiabetiska läkemedel står tillsammans för över 55% av marknadsandelen, vilket återspeglar deras status som kärnbehandlingsklasser för diabeteshantering.

- Kombinationsterapier och icke-insulin injicerbara läkemedel representerar tillsammans cirka 35% av marknaden, vilket indikerar ökande efterfrågan på mer effektiva, multi-action behandlingsmetoder.

Marknadsdrivkrafter:

Ökande förekomst av diabetes och livsstilsstörningar:

Den globala marknaden för diabetesläkemedel drivs av en kraftig ökning av diabetesprevalensen världen över. Ökande fetma, stillasittande livsstilar och ohälsosamma dieter driver efterfrågan på effektiva behandlingar. Den åldrande befolkningen bidrar också avsevärt till ett högre antal patienter som behöver långvarig terapi. Regeringar och hälsoorganisationer betonar tidiga detektionsprogram, vilket skapar fler möjligheter för tidiga interventioner. Ett starkare fokus på förebyggande hälsovård påskyndar receptanvändningen i både utvecklade och framväxande nationer. Läkemedelsföretag investerar i avancerade terapier för att möta olika patientbehov. Det gynnas av teknologisk integration i läkemedelsleveranssystem som förbättrar patientens följsamhet. Utvidgning av sjukvårdstäckning och ökande hälso- och sjukvårdsutgifter stärker ytterligare marknadsbasen.

- Till exempel rapporterade Novo Nordisk att deras orala semaglutidpiller, utvecklat för fetma och diabetes, har visat förbättrad patientföljsamhet och resulterat i en minskning av kardiovaskulära händelser hos diabetiker med befintlig hjärtsjukdom under kliniska prövningar, vilket belyser framsteg inom läkemedelsleverans som förbättrar resultaten. Utvidgning av sjukvårdstäckning och ökande hälso- och sjukvårdsutgifter stärker ytterligare marknadsbasen.

Innovationspipeline som driver tillväxt i avancerade terapier:

Marknaden stöds av snabba framsteg inom läkemedelsutveckling och insulinanalogformuleringar. GLP-1-receptoragonister och SGLT-2-hämmare ger överlägsna kliniska resultat, vilket gör dem mycket eftertraktade. Insulinanaloger med förbättrad farmakokinetik hanterar utmaningar med traditionell insulinanvändning. Biopharmaceutical forskning fokuserar på dubbla eller tredubbla kombinationsterapier som förbättrar effektiviteten. Kontinuerliga FoU-insatser stärker immateriella rättighetsportföljer och förbättrar konkurrensfördelar. Det återspeglar högre efterfrågan på personligt anpassade behandlingsregimer skräddarsydda för patientens specifika reaktioner. Strategiska samarbeten mellan läkemedels- och bioteknikaktörer utökar innovationspipelines. En växande preferens för biologiska läkemedel skapar möjligheter för premiumprissatta läkemedel och högre intäktsströmmar.

- Till exempel godkändes AstraZenecas Farxiga (dapagliflozin) av FDA för användning vid pediatrisk typ 2-diabetes, baserat på kliniska data som visar betydande glykemiska förbättringar hos barn i åldern 10 och uppåt, vilket betonar innovationen inom läkemedelseffektivitet och säkerhetsprofiler. Strategiska samarbeten mellan läkemedels- och bioteknikaktörer utökar innovationspipelines.

Utvidgad tillgång till sjukvård och försäkringsstöd:

Den globala marknaden för diabetesläkemedel gynnas av en bredare tillgång till sjukvård i framväxande ekonomier. Regeringar lanserar program för att utöka diagnos och terapi i landsbygds- och semiurbana områden. Försäkringsskydd och ersättningspolicyer minskar egenkostnader, vilket uppmuntrar behandlingsföljsamhet. Folkhälsoprogram syftar till att minska diabetesrelaterade komplikationer, vilket stärker långsiktig adoption. Det växer ytterligare med digitala hälsoplattformar som möjliggör receptspårning och patientövervakning. Ökande investeringar i hälsoinfrastruktur ökar läkemedelspenetrationen i underbetjänade regioner. Partnerskap mellan regeringar och privata aktörer påskyndar tillgången till prisvärda generika. Ökande disponibla inkomster gör det också möjligt för patienter att ha råd med premiumterapier.

Patientmedvetenhet och skift mot sjukdomshanteringsmodeller:

Ökad medvetenhet om diabetesbehandling stödjer starkare patientengagemang och följsamhet till terapier. Utbildningskampanjer lyfter fram vikten av livsstilsförändringar tillsammans med läkemedelsbehandling. Patientcentrerade vårdmodeller integrerar personliga läkemedelsregimer med digitala hälsovårdsverktyg. Detta driver på användningen av terapiinnovationer som förbättrar livskvaliteten. Multidisciplinära tillvägagångssätt som involverar dietister, endokrinologer och allmänläkare stärker behandlingsresultaten. Arbetsgivare och försäkringsbolag investerar också i hälsoprogram för att minimera hälsorisker i arbetsstyrkan. Ett bredare engagemang från patientförespråksgrupper sprider kunskap om nya läkemedelsalternativ. Detta expanderande medvetenhetsekosystem främjar större marknadspenetration över alla åldersgrupper.

Marknadstrender:

Integration av digital hälsa i läkemedelsterapi:

Den globala marknaden för diabetesläkemedel påverkas av digital hälsa i behandlingsvägar. Mobilappar och bärbara enheter stöder terapiadhärens och realtidsövervakning. Artificiell intelligens förbättrar förutsägelsen av glukosfluktuationer och personliga doseringsscheman. Program för fjärrhantering av patienter minskar sjukhusbesök och ökar tillgängligheten. Det stärker kommunikationen mellan läkare och patient genom datadrivna återkopplingsslingor. Läkemedelsföretag integrerar alltmer digitala lösningar med läkemedelserbjudanden. Digitala terapier utökar rollen för virtuella vårdplattformar. Växande patientkomfort med digitala verktyg accelererar efterfrågan på integrerade läkemedel-digitala ekosystem.

- Till exempel integrerar Eli Lilly sina utvecklingsprogram för orala GLP-1-receptoragonister med digitala hälsovårdsverktyg för att optimera patientövervakning och följsamhet, genom att använda AI-drivna algoritmer för att förutsäga glukosvariabilitet, vilket hjälper till att personalisera diabetesbehandling. Läkemedelsföretag integrerar alltmer digitala lösningar med läkemedelserbjudanden. Digitala terapier utökar rollen för virtuella vårdplattformar.

Framsteg inom genomik och precisionsbaserade behandlingar:

Marknaden bevittnar en starkare adoption av precisionsmedicinstrategier anpassade till genetiska profiler. Framsteg inom genomik möjliggör identifiering av läkemedelsresponsmarkörer för diabetiker. Det främjar riktade terapier som minimerar biverkningar och optimerar effektivitet. Läkemedelsportföljer inkluderar nu läkemedel specifikt utformade för distinkta patientundergrupper. Personliga formuleringar minskar försök-och-misstag-ansatser vid förskrivning. Genetisk testning blir mer tillgänglig, vilket stärker adoptionen i kliniska miljöer. Bioteknikstartups samarbetar med läkemedelsföretag för att utveckla nya terapier baserade på molekylära insikter. Dessa precisionsstrategier skapar nya intäktsströmmar samtidigt som de förbättrar patientnöjdheten.

- Till exempel fick Sanofis TZIELD (teplizumab) för Steg 2 Typ 1 Diabetes FDA-godkännande, stödd av kliniska prövningsdata som visar fördröjd debut av Steg 3-diabetes hos genetiskt identifierade riskpatienter, vilket återspeglar effekten av precisionsmedicin. Genetisk testning blir mer tillgänglig, vilket stärker adoptionen i kliniska miljöer.

Utveckling av långverkande och bekväma formuleringar:

Den globala marknaden för diabetesläkemedel formas av efterfrågan på långverkande formuleringar. En gång i veckan-injektioner och orala terapier minskar doseringsbördan för patienter. Det förbättrar följsamhetsgraden genom att förenkla behandlingsscheman. Läkemedelsutvecklare framhäver förbättrad säkerhet och effektivitet hos långtidsverkande produkter. Långverkande terapier stöds alltmer av kliniska prövningsbevis. Patienter visar preferens för bekvämlighetsdrivna regimer som passar i dagliga rutiner. Läkare antar sådana alternativ för att minimera behandlingsavhopp. Trenden omformar terapiadoption över både primär- och specialistvårdsmiljöer.

Växande preferens för kombinations- och multifunktionella terapier:

Marknaden speglar ett växande beroende av kombinationsterapier för att hantera komplex diabetesvård. Dubbel- eller trippelverkande läkemedelsformuleringar förbättrar resultat genom att rikta in sig på flera vägar. Det minskar problem med polyfarmaci samtidigt som den övergripande behandlingseffektiviteten förbättras. Läkare förskriver i allt högre grad multifunktionella läkemedel för att optimera patientvården. Kombinationsterapier minskar risken för komorbiditeter kopplade till diabetes. Läkemedelsföretag investerar i forskning för att utveckla nästa generations multifunktionella läkemedelsklasser. Dessa terapier har stark dragningskraft på både utvecklade och framväxande marknader. De bidrar till att utöka produktdifferentiering och konkurrensfördelar.

Analys av marknadsutmaningar:

Höga kostnader för avancerade läkemedel och begränsad ersättning:

Den globala marknaden för diabetesläkemedel står inför ihållande utmaningar kopplade till överkomlighet och ersättningsfrågor. Höga kostnader för innovativa terapier begränsar adoptionen i låg- och medelinkomstländer. Försäkringsluckor och restriktiva ersättningsramar belastar patienter ekonomiskt. Generiska alternativ finns men saknar ofta avancerad effektivitet jämfört med premiumläkemedel. Det begränsar jämlik tillgång till moderna terapier över olika regioner. Läkemedelsföretag står inför pressen att balansera lönsamhet med överkomlighet. Hälsosystem kämpar med långsiktiga budgetallokeringar för kronisk sjukdomshantering. Dessa finansiella hinder bromsar marknadspenetrationen trots högt patientbehov.

Regulatoriska komplexiteter och låg patientföljsamhet:

Marknaden står också inför regulatoriska och efterlevnadsrelaterade hinder som fördröjer läkemedelsgodkännanden. Stränga krav på kliniska prövningar ökar kostnaderna och förlänger utvecklingstiderna. Krav på säkerhet och effektivitet skapar osäkerhet för mindre bioteknikföretag. Det begränsar innovationshastigheten och produktdiversifieringen. Utmaningar med patientföljsamhet kvarstår också, trots digitala hälsostödverktyg. Livsstilsrelaterad bristande följsamhet till föreskrivna regimer påverkar terapiresultaten. Motstånd mot injektioner och biverkningar av vissa läkemedelsklasser avskräcker konsekvent användning. Dessa faktorer begränsar tillsammans tillväxttakten trots starka efterfrågedrivkrafter.

Marknadsmöjligheter:

Tillväxtpotential i framväxande ekonomier:

Den globala marknaden för diabetesläkemedel har betydande möjligheter i framväxande ekonomier med stora odiagnostiserade populationer. Ökande investeringar i hälso- och sjukvård i Asien och Stillahavsområdet, Latinamerika och Afrika skapar starkare efterfrågepotential. Regeringar fokuserar på att bredda hälsoinfrastrukturen och utöka diagnostiska faciliteter. Det gynnas av internationella partnerskap som introducerar avancerade läkemedel i nya regioner. Ökande disponibla inkomster stödjer högre utgifter för premiumterapier. Multinationella företag kan stärka sin närvaro genom att lansera patientstödsprogram. Framväxande länder erbjuder långsiktiga tillväxtvägar med gynnsam demografi och sjukdomsprevalens.

Teknologiska innovationer och nästa generations läkemedelsmodeller:

Marknaden har möjligheter genom djupare integration av digitala teknologier med läkemedelsterapi. AI-drivna plattformar kan anpassa läkemedelsregimer för optimal effektivitet. Smarta insulindistributionsenheter förbättrar bekvämlighet och följsamhet. Det stödjer adoptionen av nästa generations terapier som minskar patientbördan. Möjligheter finns i utvecklingen av oralt insulin och genredigeringsmetoder. Läkemedelsföretag som samarbetar med digitala hälsotjänstleverantörer skapar differentierade produktekosystem. Expansionen av precisionsmedicin skapar intäktsmöjligheter för avancerade bioteknikaktörer.

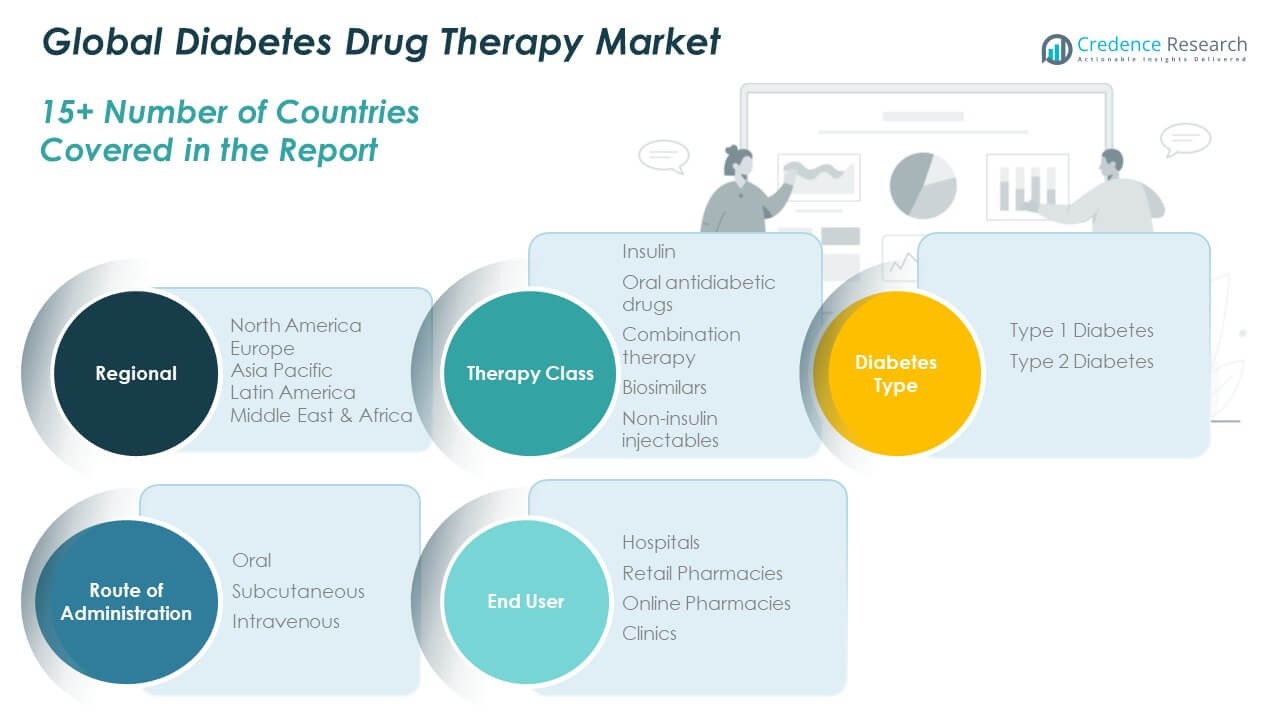

Marknadssegmenteringsanalys:

Efter terapiklass

Den globala marknaden för diabetesläkemedel visar stark variation över terapiklasser. Insulin dominerar på grund av dess kritiska roll i typ 1-diabetes och ökad användning för avancerad typ 2-diabetes. Orala antidiabetiska läkemedel förblir mycket förskrivna på grund av prisvärdhet och användarvänlighet. Kombinationsterapi vinner mark eftersom det adresserar flera vägar för att förbättra resultat. Biosimilarer expanderar stadigt i kostnadsdrivna marknader och erbjuder prisvärda alternativ. Icke-insulin injicerbara läkemedel, särskilt GLP-1 receptoragonister, upplever snabb tillväxt tack vare deras överlägsna effektivitet och viktkontrollfördelar.

- Till exempel, medan Mercks en gång i veckan DPP-4 hämmare, omarigliptin, visade A1C-reduktioner liknande Januvia i kliniska prövningar, beslutade företaget slutligen att inte söka regulatoriskt godkännande för det i USA och Europa av affärsskäl. Under tiden har icke-insulin injicerbara läkemedel, särskilt GLP-1 receptoragonister, upplevt snabb tillväxt tack vare deras överlägsna effektivitet i glykemisk kontroll och betydande viktkontrollfördelar.

Efter diabetestyp

Typ 2-diabetes leder marknaden med den största andelen, stödd av livsstilsrelaterade riskfaktorer och en växande äldre befolkning. Typ 1-diabetes upprätthåller stabil efterfrågan på grund av det livslånga behovet av insulinbaserade terapier.

- Till exempel fick Johnson & Johnsons INVOKANA (kanagliflozin) FDA-godkännande som visar dess effektivitet i att minska kardiovaskulär risk hos vuxna med typ 2-diabetes, vilket stärker dess breda användning i hantering av sjukdomen och associerade komorbiditeter.

Efter administreringsväg

Orala terapier dominerar på grund av bekvämlighet och patientpreferens. Subkutan administrering spelar en kritisk roll, driven av insulin och GLP-1 injicerbara läkemedel. Intravenös administrering förblir nischad, främst begränsad till sjukhus och akutsjukvård.

Efter slutanvändare

Sjukhus har den största andelen, stödda av diagnos, kritisk vård och terapiinitiering. Apotek fungerar som viktiga distributionsnav för fortsatt receptleverans. Onlineapotek visar den snabbaste tillväxten, drivna av e-handelsanpassning och bekvämlighetsdrivet patientbeteende. Kliniker bidrar stadigt, och erbjuder lokalt stöd för diabeteshantering och uppföljningsbehandlingar.

Segmentering:

Efter terapiklass

- Insulin

- Orala antidiabetiska läkemedel

- Kombinationsterapi

- Biosimilarer

- Icke-insulin injicerbara läkemedel

Efter diabetestyp

- Typ 1-diabetes

- Typ 2-diabetes

Efter administreringsväg

Efter slutanvändare

- Sjukhus

- Apotek

- Onlineapotek

- Kliniker

Efter region

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Storbritannien, Frankrike, Tyskland, Italien, Spanien, Ryssland, Resten av Europa)

- Asien och Stillahavsområdet (Kina, Japan, Sydkorea, Indien, Australien, Sydostasien, Resten av Asien och Stillahavsområdet)

- Latinamerika (Brasilien, Argentina, Resten av Latinamerika)

- Mellanöstern (GCC-länder, Israel, Turkiet, Resten av Mellanöstern)

- Afrika (Sydafrika, Egypten, Resten av Afrika)

Regional analys:

Nordamerika

Marknadsstorleken för diabetesläkemedelsterapi i Nordamerika värderades till 18 522,35 miljoner USD år 2018 och förväntas nå 33 093,27 miljoner USD år 2024 och förväntas nå 66 659,86 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,5% under prognosperioden. Nordamerika står för 38% av den globala marknadsandelen, vilket gör det till den största regionala marknaden. Den globala marknaden för diabetesläkemedelsterapi i denna region gynnas av en stark hälsoinfrastruktur, höga utgifter och tillgång till avancerade terapier. Efterfrågan drivs av en ökande förekomst av typ 2-diabetes kopplad till fetma och livsstilsfaktorer. Robust försäkringsskydd och gynnsamma ersättningspolicys uppmuntrar till antagande av premiumläkemedelsklasser. Farmaceutiska jättar har en stark närvaro i USA, vilket säkerställer stadig innovation och kliniska prövningar. Det gynnas också av digital integration i diabetesvård. Den ökande användningen av GLP-1-receptoragonister och injektioner en gång i veckan återspeglar en växande preferens för bekvämlighetsdrivna terapier.

Europa

Marknadsstorleken för diabetesläkemedelsterapi i Europa värderades till 12 059,42 miljoner USD år 2018 och förväntas nå 20 995,02 miljoner USD år 2024 och förväntas nå 39 739,43 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,7% under prognosperioden. Europa representerar 28% av den globala marknadsandelen, stödd av gynnsamma regleringspolicys och hälsoprogram. Den globala marknaden för diabetesläkemedelsterapi i denna region blomstrar tack vare ersättningsramar som underlättar patienters tillgång till innovativa terapier. En åldrande befolkning och hög medvetenhetsnivå upprätthåller långsiktig efterfrågan. Tyskland, Storbritannien och Frankrike leder antagandet tack vare avancerade hälsosystem. Biosimilarer får starkt fäste då kostnadstryck driver intresset för prisvärda alternativ. Det gynnas av statligt stödda screeningprogram som förbättrar tidig upptäckt. Farmaceutiska företag bedriver aktivt forskning och utveckling samt samarbeten inom regionen. Tillväxten är stadig, stödd av strukturerade hälsopolicys och patientutbildning.

Asien och Stillahavsområdet

Marknadsstorleken för diabetesläkemedelsterapi i Asien och Stillahavsområdet värderades till 8 025,79 miljoner USD år 2018 och förväntas nå 15 710,72 miljoner USD år 2024 och förväntas nå 35 765,96 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,2% under prognosperioden. Asien och Stillahavsområdet innehar 22% av den globala marknadsandelen och är den snabbast växande regionen. Den globala marknaden för diabetesläkemedelsterapi här expanderar på grund av stora befolkningar i Kina och Indien som står inför en ökande förekomst av diabetes. Ökad urbanisering, livsstilsförändringar och kostförändringar bidrar till högre incidensnivåer. Regeringar investerar kraftigt i hälsoinfrastruktur och folkhälsoprogram. Ökande disponibla inkomster förbättrar tillgången till premiumterapier. Det gynnas av partnerskap som introducerar avancerade läkemedel i framväxande ekonomier. Japan och Sydkorea leder i antagandet av nya läkemedelsklasser tack vare avancerade forsknings- och utvecklingsekosystem. Tillväxtutsikterna förblir starka med pågående politiskt stöd och utökad hälsovårdstäckning.

Latinamerika

Latinamerikas marknad för diabetesläkemedelsterapi värderades till 1 851,77 miljoner USD år 2018 och förväntas nå 3 298,36 miljoner USD år 2024 och 5 809,96 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,7% under prognosperioden. Latinamerika bidrar med cirka 6% av den globala andelen. Den globala marknaden för diabetesläkemedelsterapi i denna region gynnas av en växande diabetikerbefolkning och förbättrade sjukvårdssystem. Brasilien och Mexiko förblir nyckelmarknader på grund av större patientbaser. Folkhälsoinitiativ fokuserar på tidig upptäckt och långsiktiga hanteringsprogram. Marknaden står inför utmaningar med överkomlighet och ojämn tillgång till sjukvård i landsbygdsområden. Antagandet av biosimilarer och generiska läkemedel hjälper till att hantera kostnadsfrågor. Växande e-apoteksplattformar förbättrar tillgängligheten av terapi. Multinationella företag expanderar distributionsnätverk för att stärka närvaron i stadsområden.

Mellanöstern

Marknaden för diabetesläkemedelsterapi i Mellanöstern värderades till 1 017,06 miljoner USD år 2018 och förväntas nå 1 653,70 miljoner USD år 2024 och 2 713,16 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,7% under prognosperioden. Regionen innehar nästan 3% av den globala andelen. Den globala marknaden för diabetesläkemedelsterapi här stöds av höga prevalenssiffror i GCC-länderna, drivna av stillasittande livsstilar och kostvanor. Regeringar investerar i diabetesmedvetenhet och screeningkampanjer. Rikare nationer som Saudiarabien och Förenade Arabemiraten leder antagandet av avancerade terapier. Marknaden gynnas av privata sjukvårdsinvesteringar och ökad försäkringspenetration. Dock kvarstår kostnadskänslighet som en oro i låg- och medelinkomstländer. Digitala plattformar och sjukhusexpansioner förbättrar patienttillgången. Läkemedelsföretag ser regionen som en port för expansion över omgivande geografier.

Afrika

Marknaden för diabetesläkemedelsterapi i Afrika värderades till 492,04 miljoner USD år 2018 och förväntas nå 1 011,05 miljoner USD år 2024 och 1 501,36 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,4% under prognosperioden. Afrika bidrar med cirka 2% av den globala andelen, vilket gör det till den minsta regionala marknaden. Den globala marknaden för diabetesläkemedelsterapi i Afrika står inför utmaningar med begränsad sjukvårdsinfrastruktur och låg överkomlighet. Sydafrika och Egypten leder antagandet tack vare relativt bättre system. Ökad urbanisering och kostförändringar ökar diabetesprevalensen. Marknaden är starkt beroende av generiska läkemedel och internationella biståndsprogram. Tillgången till innovativa terapier är begränsad, med överkomlighet som den främsta barriären. Regeringar och NGO:er främjar utbildningskampanjer för att öka medvetenheten. Utvecklande e-hälsoplattformar ökar gradvis patientkontakten. Tillväxten förblir stadig men blygsam jämfört med andra regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Novo Nordisk A/S

- Eli Lilly & Company

- Sanofi S.A.

- Merck & Co.

- AstraZeneca

- Boehringer Ingelheim

- Johnson & Johnson

- Takeda Pharmaceuticals

- Pfizer

- Novartis

- Bristol-Myers Squibb

Konkurrensanalys:

Den globala marknaden för diabetesläkemedel är mycket konkurrensutsatt med starkt deltagande från multinationella läkemedelsföretag och framväxande bioteknikföretag. Den leds av Novo Nordisk, Eli Lilly och Sanofi, som dominerar insulin- och icke-insulin injicerbara portföljer. Merck, AstraZeneca och Boehringer Ingelheim stärker konkurrensen genom orala läkemedelsklasser och innovativa terapier. Företagen fokuserar på strategiska partnerskap, FoU-investeringar och global distribution för att utöka sin närvaro. Det återspeglar ett växande fokus på biologiska läkemedel, biosimilarer och digital integration för att förbättra patientens följsamhet. Konkurrensintensiteten präglas av frekventa produktlanseringar och regional expansion. Företag investerar också i prisstrategier för att fånga kostnadskänsliga marknader.

Senaste utvecklingen:

- Eli Lillys orala GLP-1-receptoragonist orforglipron är ett undersökningsläkemedel som ännu inte har fått FDA-godkännande i augusti 2025. Lilly planerar att ansöka om godkännande i slutet av 2025 efter positiva resultat från fas 3-studien som visar betydande viktminskning och blodsockerkontroll.

- År 2025 ansökte Novo Nordisk till FDA om godkännande av en oral tablettversion av sitt viktminskningsläkemedel Wegovy (semaglutid). Denna tablett förväntas få FDA-godkännande i slutet av 2025 och representerar ett betydande framsteg inom fetmavård genom att erbjuda ett mer bekvämt, potentiellt mindre kostsamt alternativ till injektioner.

- AstraZeneca fick FDA-godkännande i juni 2024 för Farxiga (dapagliflozin) för behandling av pediatriska typ 2-diabetespatienter i åldern 10 och äldre. Detta utökar läkemedlets fördelar från vuxna till pediatriska populationer baserat på de positiva resultaten från den kliniska T2NOW fas III-studien.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på terapiklass, diabetestyp, administreringssätt och slutanvändare. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Ökad användning av GLP-1-receptoragonister för förbättrade resultat.

- Expansion av biosimilarer i framväxande ekonomier.

- Växande roll för digitala plattformar i terapiöverensstämmelse.

- Ökade investeringar i precisionsmedicin och genomiska terapier.

- Expansion av insulinformuleringar för en gång i veckan.

- Ökande samarbeten mellan läkemedels- och teknikföretag.

- Bredare penetration av onlineapotek världen över.

- Ökat statligt stöd för diabetesförebyggande program.

- Större fokus på överkomlighet i kostnadskänsliga marknader.

- Kontinuerlig innovation i kombinationsterapier för komplexa fall.