Marknadsöversikt

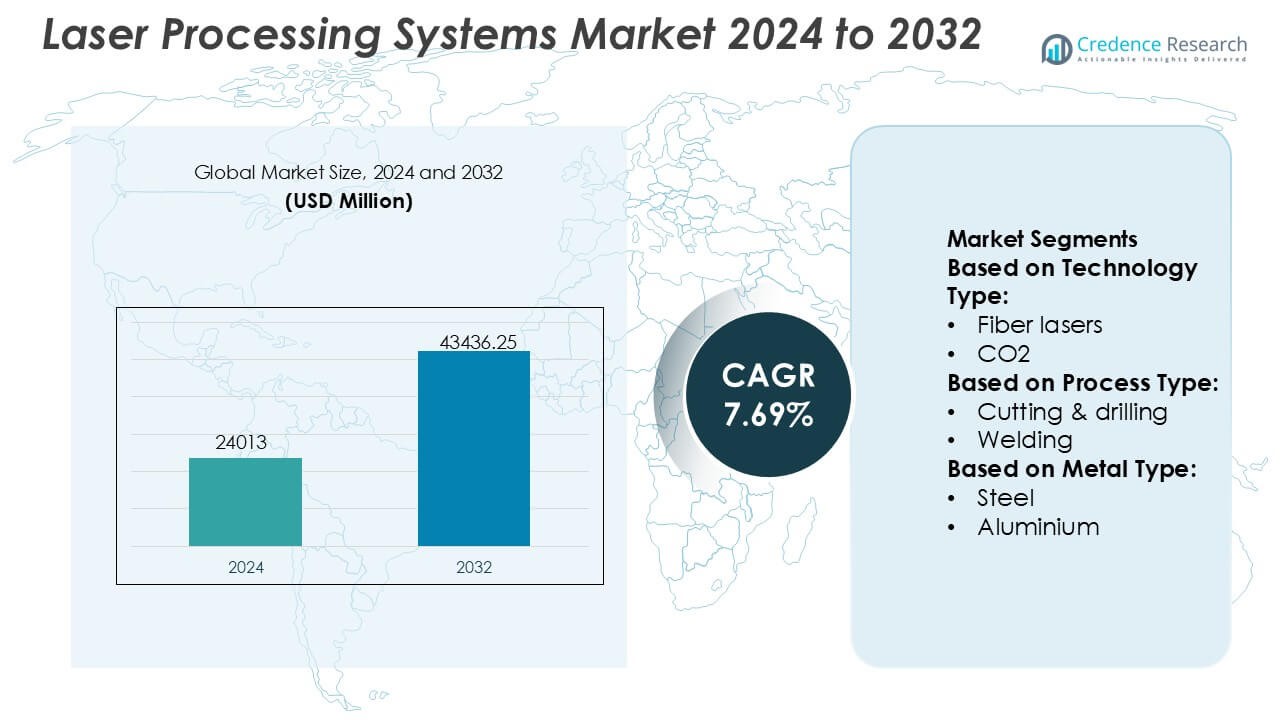

Marknaden för lasersystem värderades till 24013 miljoner USD år 2024 och förväntas nå 43436,25 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,69% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för lasersystem 2024 |

24013 miljoner USD |

| Lasersystemmarknad, CAGR |

7,69% |

| Marknadsstorlek för lasersystem 2032 |

43436,25 miljoner USD |

Marknaden för lasersystem leds av en grupp tekniskt avancerade tillverkare som konkurrerar om innovation inom laserresurser, systemtillförlitlighet och applikationsspecifik prestanda. De främsta aktörerna fokuserar på att utöka portföljerna för högpresterande fiber- och ultrafastlasrar samtidigt som de integrerar automation, digital övervakning och intelligenta styrfunktioner för att stödja precisionsproduktion. Konkurrensdifferentiering kretsar kring bearbetningshastighet, strålkvalitet, livscykelstöd och förmågan att hantera komplexa material som används inom bil-, elektronik- och industriell tillverkning. Regionalt leder Asien-Stillahavsområdet marknaden med en exakt andel på 34%, stödd av storskalig elektronik-, halvledar-, bil- och batteritillverkning. Starka produktionsvolymer, snabb automation och kontinuerliga investeringar i avancerad tillverkningsinfrastruktur positionerar regionen som den primära tillväxtmotorn för lasersystem globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för lasersystem värderades till 24013 miljoner USD år 2024 och förväntas nå 43436,25 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,69% under prognosperioden.

- Marknadstillväxten drivs av ökande användning av automation och precisionsproduktion, där fiberlasrar framträder som den dominerande segmentet på grund av hög effektivitet, flexibilitet och lägre driftskostnader.

- Viktiga trender inkluderar ökad integration av lasersystem med robotik, digital övervakning och smarta fabrikplattformar, tillsammans med växande efterfrågan på ultrafastlasrar inom mikrobearbetning och elektronikbearbetning.

- Det konkurrensutsatta landskapet förblir intensivt, med ledande aktörer som fokuserar på innovation inom laserresurser, högpresterande system, applikationsspecifika lösningar och starka livscykeltjänstkapaciteter för att differentiera erbjudanden.

- Asien-Stillahavsområdet leder marknaden med en exakt andel på 34%, stödd av storskalig elektronik-, halvledar-, bil- och batteritillverkning, medan kapitalkrävande systemkostnader förblir en nyckelhinder för mindre tillverkare.

Marknadssegmenteringsanalys:

Efter tekniktyp

Marknaden för lasersystem för bearbetning efter teknologityp leds av fiberlasrar, som har den dominerande andelen på cirka 46%. Fiberlasrar behåller ledarskapet tack vare hög elektrisk effektivitet, överlägsen strålkvalitet och låga underhållskrav jämfört med CO₂- och fastkroppssystem. Deras kompakta design och långa driftlivslängd stödjer kontinuerlig industriell användning inom fordons-, elektronik- och metallbearbetningssektorerna. CO₂-lasrar behåller relevans inom icke-metallbearbetning, medan fastkroppslasrar används för precisionsapplikationer. Dock fortsätter ökad användning av automation och höghastighetstillverkning att förstärka fiberlasrar som den föredragna industriella standarden.

- Till exempel erbjuder Newport Corporation, under MKS Instruments, Spectra-Physics fiberlasersystem som levererar uteffekter över 2 000 watt med strålkvalitet under 1,1 M² och designad driftlivslängd över 50 000 timmar, vilket stödjer höggenomströmningskapning och svetsapplikationer i krävande produktionsmiljöer.

Efter Processtyp

Efter processtyp representerar kapning och borrning den dominerande undersegmentet, som står för cirka 41% av den totala efterfrågan. Denna dominans härrör från utbredd användning inom plåtbearbetning, tillverkning av fordonskarosser och tunga industrikomponenter där precision och genomströmning är kritiska. Laserskärning möjliggör höghastighetsbearbetning, minimalt materialavfall och flexibilitet över tjockleksintervall. Svetsning och märkning följer, stödda av elektronik och medicintekniska produkter. Fortsatta investeringar i smarta fabriker och digitalt styrda bearbetningscentra stärker ytterligare kapning och borrning som det centrala intäktsgenererande processsegmentet.

- Till exempel utvecklar Eurolaser GmbH storskaliga laserskärsystem med arbetsområden upp till 3 200 × 3 200 millimeter, uppnår positioneringsnoggrannhet på $pm$0,1 millimeter och skärhastigheter typiskt upp till 85 meter per minut (1 414 mm/s), vilket möjliggör högvolym, precisionsdriven industriell skärning.

Efter Metalltyp

När det gäller metalltyp framträder stål som det ledande undersegmentet med en uppskattad marknadsandel på 44%, drivet av dess omfattande användning i fordonsstrukturer, byggutrustning, skeppsbyggnad och industriella maskiner. Lasersystem levererar hög noggrannhet och repeterbarhet vid bearbetning av stål, vilket stödjer komplexa geometriska former och högvolymproduktion. Aluminium och koppar visar ökande användning på grund av lättvikts- och elektrifieringstrender, medan plast, keramik och kompositer tjänar specialiserade applikationer. Ändå upprätthåller stålets breda industriella fotavtryck och kompatibilitet med högkraftslasersystem dess dominerande position.

Viktiga Tillväxtdrivare

Industriell Automation och Precisionsproduktion

Ökad användning av industriell automation driver fortsatt efterfrågan på lasersystem för bearbetning inom fordons-, elektronik- och allmän tillverkning. Tillverkare använder fiber- och fastkroppslasrar för att uppnå mikronnivåprecision, konsekvent kvalitet och hög repeterbarhet i kapning, svetsning och mikrobearbetningsoperationer. Automatiserade laserceller integreras sömlöst med robotik och CNC-plattformar, vilket möjliggör obemannad tillverkning och minskade cykeltider. Dessa kapaciteter stödjer massanpassning, stramare toleranser och förbättrat utbyte, vilket gör lasersystem till en kärnteknologi för smarta fabriker som strävar efter produktivitetsvinster och defektreduktion.

- Till exempel levererar Han’s Laser Technology Industry Group Co., Ltd. automatiserade fiberlaserskärsystem med en positioneringsnoggrannhet inom ±0,03 millimeter, repeterbar positioneringsnoggrannhet på ±0,02 millimeter och kontinuerlig drift över 20 timmar per dag, vilket stöder höggenomströmning och fullt automatiserade produktionslinjer inom bil- och elektronikproduktion.

Elektrifiering och bearbetning av lätta material

Den globala övergången mot elektrifiering påskyndar användningen av lasersystem för bearbetning av avancerade material som används i elfordon, batterier och kraftelektronik. Laserskärning och svetsning ger rena fogar i aluminium, koppar och tunna folier samtidigt som värmepåverkade zoner minimeras, vilket är avgörande för batterisäkerhet och prestanda. När OEM-tillverkare ökar sina initiativ för viktminskning ersätter lasrar mekaniska verktyg för att bearbeta högstyrka legeringar och kompositer med överlägsen kantkvalitet. Denna övergång ökar efterfrågan inom batterimodulmontering, motortillverkning och komponenter för termisk hantering.

- Till exempel levererar IPG Photonics YLR-serie av ytterbium-dopade fiberlasrar kontinuerliga uteffekter från 100 watt upp till 4 000 watt med enstrålekvaliteter lämpliga för precisionsskärning och svetsning, medan dess högkraftsfiberlasrar kan nå upp till 125 000 watt uteffekt för tjock metallbearbetning, vilket gör det möjligt för tillverkare att uppnå konsekventa, höghastighetsoperationer med pålitlig prestanda över utökade driftcykler. 0search8.

Teknologiska framsteg inom laserresurser

Kontinuerlig innovation inom laserresurser driver marknadstillväxt genom att förbättra effektivitet, effekttäthet och strålkvalitet. Högkraftsfiberlasrar erbjuder lägre driftskostnader, längre livslängd och flexibel strålleverans, vilket breddar användningsområdet över tjocka och tunna material. Framsteg inom ultrafast- och disk-lasrar möjliggör precisionsmikrobearbetning med minimal termisk påverkan, vilket stöder tillverkning av elektronik och medicintekniska produkter. Integrerad övervakning, adaptiv optik och mjukvarukontroll förbättrar ytterligare processstabiliteten, vilket driver ersättningscykler och nya installationer.

Viktiga trender och möjligheter

Antagande av digitala och intelligenta lasersystem

Tillverkare antar i allt högre grad digitalt aktiverade lasersystem med realtidsövervakning, sluten styrning och dataanalys. Dessa funktioner optimerar processparametrar, förutser underhållsbehov och minskar stilleståndstid. Integration med MES- och Industri 4.0-plattformar stöder spårbarhet och kvalitetssäkring över produktionslinjer. Intelligenta lasrar möjliggör också snabba omställningar och fjärrdiagnostik, vilket skapar möjligheter för leverantörer att erbjuda mjukvara, serviceavtal och livscykellösningar tillsammans med hårdvara.

- Till exempel erbjuder Epilog Laser, Inc. Fusion Pro-serien av lasersystem utrustade med Ethernet-baserad anslutning, inbyggt jobminne som överstiger 1 000 filer, graveringshastigheter upp till 165 tum per sekund, positioneringsupplösningar på 5 mikrometer och CO₂-laserkraftsalternativ som når 120 watt, vilket möjliggör digitalt kontrollerad, höggenomströmningsproduktion med exakt processupprepbarhet.

Expansion inom mikrobearbetning och elektronikproduktion

Den växande efterfrågan på miniatyriserade komponenter skapar möjligheter inom mikrobearbetning, märkning och precisionsborrning. Ultrafast-lasrar hanterar känsliga substrat som används i halvledare, displayer och medicintekniska produkter utan att kompromissa med materialets integritet. När elektronikproduktionen skalar avancerad förpackning och flexibla kretsar, erbjuder lasersystem kontaktlös bearbetning och hög genomströmning. Denna trend öppnar vägar för specialiserade system anpassade till fina funktionsstorlekar och högvärdiga applikationer.

- Till exempel utvecklar ALPhANOV ultrafast lasersystem som används i precisionsmikrobearbetning. Företagets produktportfölj inkluderar lasrar som arbetar med pulsdurationer under 10 pikosekunder och repetitionsfrekvenser som kan överstiga 500 kilohertz.

Tillväxt inom kontraktstillverkning och verkstäder

Ökande outsourcing av tillverkning skapar möjligheter för användning av lasersystem inom kontraktstillverkning och verkstäder. Flexibla, multiprocesslasersystem gör det möjligt för tjänsteleverantörer att effektivt möta olika kundkrav. Kortare produktlivscykler och varierande batchstorlekar gynnar programmerbara lasersystem som minskar inställningstid och verktygskostnader. Leverantörer drar nytta av försäljning av mångsidiga system och eftermarknadstjänster till denna växande kundbas.

Viktiga utmaningar

Höga kapitalinvesteringar och kostnadskänslighet

Lasersystem kräver betydande initiala investeringar, vilket kan avskräcka små och medelstora tillverkare. Kostnaderna sträcker sig bortom utrustningen och inkluderar integration, säkerhetsinfrastruktur och kvalificerade operatörer. I priskänsliga marknader kan köpare fördröja införandet eller välja billigare alternativ trots långsiktiga effektivitetsfördelar. Leverantörer måste hantera denna utmaning genom finansieringsalternativ, modulära system och tydlig avkastningsmotivering för att öka marknadspenetrationen.

Processkomplexitet och kompetenskrav

Avancerade laserapplikationer kräver specialiserad processkunskap, optimering av parametrar och underhållskompetens. Variationer i material och delgeometrier ökar inställningskomplexiteten och inlärningskurvorna. Brist på kvalificerade tekniker kan begränsa effektiv användning och fördröja införandet, särskilt på tillväxtmarknader. Leverantörer står inför pressen att förenkla driften genom automatisering, utbildningsprogram och användarvänlig programvara samtidigt som de säkerställer konsekvent prestanda över applikationer.

Regional analys

Nordamerika

Nordamerika har en exakt 31% marknadsandel inom marknaden för lasersystem, drivet av avancerad tillverkningsinfrastruktur och tidig anpassning av automationstekniker. Regionen drar nytta av stark efterfrågan inom fordons-, flyg-, elektronik- och medicinteknisk tillverkning, där precision och repeterbarhet är avgörande. Höga investeringar i smarta fabriker, robotintegrering och digitala tillverkningsplattformar stöder ett fortsatt införande av lasersystem. Närvaron av ledande laserteknikleverantörer, kontraktstillverkare och systemintegratörer stärker ytterligare marknaden. Dessutom fortsätter initiativ för återflyttning och fokus på högvärdetillverkning att stimulera efterfrågan på avancerade laserbearbetningslösningar.

Europa

Europa står för en exakt 26% marknadsandel, stödd av sin starka bas inom fordons-, industriell maskin- och precisionsingenjörskonst. Länder som Tyskland, Italien och Frankrike betonar högkvalitativ tillverkning, där laserskärning, svetsning och mikrobearbetning spelar en central roll. Strikta kvalitetsstandarder och energieffektivitetsregler uppmuntrar användningen av moderna fiber- och fastkroppslasersystem. Regionen drar också nytta av fortsatt investering i Industri 4.0, digitalisering och avancerad materialbearbetning. Starkt samarbete mellan utrustningstillverkare, forskningsinstitut och slutanvändare påskyndar innovation och teknologiska uppgraderingar över hela regionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar marknaden för lasersystem med en exakt 34% marknadsandel, drivet av storskalig tillverkningsaktivitet och snabb industriell expansion. Kina, Japan, Sydkorea och Taiwan representerar stora efterfrågecentra tack vare starka baser inom elektronik, halvledare, bilindustri och batteritillverkning. Produktionsmiljöer med hög volym föredrar lasersystem för deras hastighet, precision och kompatibilitet med automation. Regeringsinitiativ som stöder avancerad tillverkning och utveckling av inhemsk utrustning stärker ytterligare den regionala adoptionen. Förekomsten av omfattande kontraktstillverkning och ekosystem för elektronikmontering positionerar Asien-Stillahavsområdet som den snabbast växande och mest konkurrenskraftiga regionala marknaden.

Latinamerika

Latinamerika har en exakt 5% marknadsandel, vilket återspeglar gradvis adoption av laserbearbetningstekniker inom bilindustri, metallbearbetning och elektronikmontering. Brasilien och Mexiko fungerar som nyckelmarknader tack vare sina etablerade baser för bilproduktion och närhet till globala leveranskedjor. Ökande investeringar i industriell automation och modernisering av tillverkningsanläggningar stödjer efterfrågan på laserskärnings- och svetsningssystem. Dock förblir adoptionen selektiv på grund av kapitalbegränsningar och ojämn teknologisk mognad. Tillväxtmöjligheter uppstår när regionala tillverkare söker produktivitetsförbättringar och kvalitetsförbättringar för att förbli konkurrenskraftiga i exportorienterade industrier.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för en exakt 4% marknadsandel, stödd av växande industriell diversifiering och infrastrukturutveckling. Efterfrågan koncentreras inom metallbearbetning, tillverkning av energianläggningar och framväxande elektronikmonteringsoperationer. Länder i Gulfregionen investerar i avancerade tillverkningsmöjligheter för att minska beroendet av import, vilket driver adoptionen av laserskärnings- och märkningssystem. I Afrika bidrar gradvis industrialisering och utländska direktinvesteringar till en stadig, om än begränsad, upptagning. Även om marknadspenetrationen förblir relativt låg, finns långsiktiga möjligheter genom industriell expansion och tekniköverföringsinitiativ.

Marknadssegmenteringar:

Efter Tekniktyp:

Efter Processtyp:

- Skärning & borrning

- Svetsning

Efter Metalltyp:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för lasersystem kännetecknas av företag som Newport Corporation (MKS Instruments, Inc.), Eurolaser GmbH, Han’s Laser Technology Industry Group Co., Ltd., Altec GmbH, IPG Photonics Corporation, Epilog Laser, Inc., Alpha Nov Laser, Bystronic Laser AG, Coherent Inc., och Amada Co., Ltd. Marknaden för lasersystem uppvisar ett mycket konkurrensutsatt landskap präglat av kontinuerlig teknologisk innovation, applikationsspecifik anpassning och starkt fokus på prestandapålitlighet. Marknadsaktörer konkurrerar om laserskalbarhet, strålkvalitet, bearbetningshastighet och systemintegrationsmöjligheter för att möta de utvecklande behoven inom fordons-, elektronik-, flyg- och precisionsindustrisektorerna. Leverantörer differentierar sig alltmer genom avancerad programvara, realtidsövervakning och automatiseringsklara plattformar som ökar produktiviteten och processkonsistensen. Strategiska prioriteringar inkluderar att utöka lösningsportföljer för lättviktsmaterial, batterier och mikrobearbetningsapplikationer, samtidigt som man stärker globala servicenätverk och livscykelstöd. Konkurrensintensiteten förblir hög då företag investerar i FoU, digitalisering och flexibla tillverkningslösningar för att fånga långsiktiga kontrakt och behålla kundlojalitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Newport Corporation (MKS Instruments, Inc.)

- Eurolaser GmbH

- Han’s Laser Technology Industry Group Co., Ltd.

- Altec GmbH

- IPG Photonics Corporation

- Epilog Laser, Inc.

- Alpha Nov Laser

- Bystronic Laser AG

- Coherent Inc.

- Amada Co., Ltd.

Senaste Utvecklingen

- I april 2025 samarbetade AkzoNobel med IPG Photonics kring laserkurering för pulverbeläggningar. Partnerskapet mellan AkzoNobel och IPG Photonics fokuserade på att använda laserteknik för att härda pulverbeläggningar.

- I januari 2025 tillkännagav Laser Photonics Corp (LPC) (LASE) en betydande utveckling: en ny laserstädningsaktiverad robotcrawler designad för att revolutionera industriellt underhåll, särskilt för marin korrosion, i samarbete med Fonon Technologies och Boston Engineering, och visade upp den vid Pearl Harbor Naval Shipyard.

- I januari 2024 presenterade Coherent OBIS 640 XT, en ny röd lasermodul som erbjuder hög uteffekt, låg brusnivå och utmärkt strålkvalitet. Denna modul kompletterar deras befintliga blå och gröna lasererbjudanden, vilket tillsammans förbättrar prestandan hos högpresterande SRM-system. Introduktionen av denna produkt visar Coherents engagemang för att främja laserteknik för olika tillämpningar.

- I januari 2024 förvärvade Novanta Inc. Motion Solutions, vilket förväntas underlätta utvecklingen av innovativa intelligenta delsystem genom att utnyttja deras kombinerade tekniska kapaciteter. Detta förvärv syftar till att förbättra deras produktutbud och skapa unika lösningar anpassade till kundernas behov.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Tekniktyp, Processtyp, Metalltyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Lasersystem för bearbetning kommer att få bredare användning när tillverkare prioriterar precision, automation och konsekvent kvalitet i produktionsmiljöer med hög volym.

- Fiber- och ultrafast laserteknologier kommer att fortsätta att föredras på grund av högre effektivitet, längre livslängd och lägre driftskomplexitet.

- Integrationen av lasersystem med robotik, AI-driven övervakning och digitala tillverkningsplattformar kommer att stärka smarta fabriksinstallationer.

- Efterfrågan på laserbaserad bearbetning av lätta och avancerade material kommer att öka inom elfordon, batterier och kraftelektronik.

- Mikrobearbetning och finstrukturprocesser kommer att expandera stadigt med tillväxt inom elektronik, medicintekniska produkter och halvledarförpackningar.

- Programvarubaserad processoptimering och prediktivt underhåll kommer att bli standardfunktioner i nästa generations laserplattformar.

- Modulära och flerprocesslasersystem kommer att få genomslag genom att stödja flexibel produktion och snabba omställningar.

- Adoptionen kommer att öka bland kontraktstillverkare och verkstäder som söker högre genomströmning och minskat beroende av verktyg.

- Leverantörer kommer att lägga större fokus på servicemodeller, utbildning och livscykelstöd för att stärka långsiktiga kundrelationer.

- Framväxande ekonomier kommer att bidra till stegvis tillväxt när industriell automation och avancerade tillverkningsmöjligheter expanderar.