Marknadsöversikt

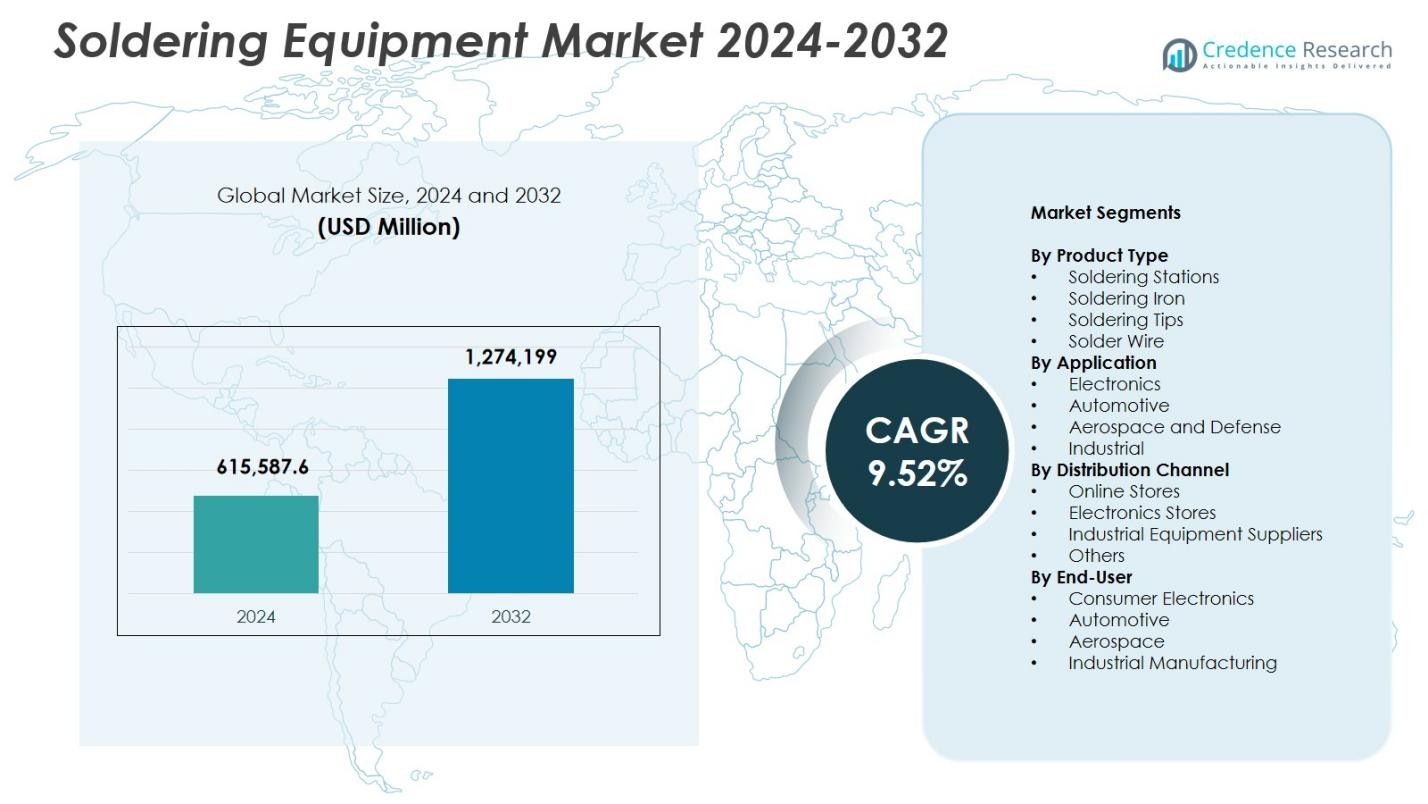

Marknaden för lödutrustning värderades till 615 587,6 miljoner USD år 2024 och förväntas nå 1 274 199 miljoner USD år 2032, med en CAGR på 9,52 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för lödutrustning 2024 |

615 587,6 miljoner USD |

| Marknadens CAGR för lödutrustning |

9,52% |

| Marknadsstorlek för lödutrustning 2032 |

1 274 199 miljoner USD |

Marknaden för lödutrustning har ledande aktörer som Hakko Corporation, Metcal, Apex Tool Group, Koki Company Limited, JBC Tools, American Hakko Products, Inc., PACE Worldwide, Kurtz Ersa, Weller Tools GmbH och Ersa GmbH, som driver teknisk innovation genom avancerade lödstationer, automatiserade plattformar och blyfria lösningar. Dessa företag stärker branschens adoption genom att fokusera på precision, energieffektivitet och AI-aktiverad processkontroll. Regionalt leder Asien-Stillahavsområdet marknaden för lödutrustning med en andel på 34,9 %, stödd av omfattande elektronikproduktion, utbredd SMT-adoption och expanderande halvledarproduktion, vilket gör det till den dominerande navet för högvolymsbehov av lödutrustning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för lödutrustning nådde 615 587,6 miljoner USD år 2024 och kommer att växa med en CAGR på 52 % fram till 2032.

- Ökande adoption av precisionslödstationer, med en andel på 7 %, tillsammans med stark efterfrågan från elektronik, som leder applikationer med en andel på 42,3 %, driver en hållbar marknadsexpansion.

- Automatisering, AI-aktiverade lödplattformar och blyfri överensstämmelse formar viktiga trender när tillverkare investerar i mikrolödning, termisk profilering och hållbara legeringsteknologier.

- Nyckelaktörer som Hakko Corporation, Metcal, Apex Tool Group, JBC Tools och Ersa GmbH fokuserar på avancerade system, digital kontroll och förbättrad tillförlitlighet för att stärka teknologisk positionering.

- Asien-Stillahavsområdet leder den regionala efterfrågan med en andel på 9 %, följt av Nordamerika med 31,4 % och Europa med 27,6 %, vilket återspeglar stark elektronikproduktion, SMT-adoption och tillverkning av EV-komponenter över stora globala marknader.

Marknadssegmenteringsanalys:

Efter produkttyp

Marknaden för lödutrustning efter produkttyp domineras av lödstationer, med en andel på 34,7 % år 2024 tack vare deras precisa temperaturkontroll, modulära konfigurationer och lämplighet för högdensitets PCB-montering. Efterfrågan stärks när elektronikproducenter adopterar automatiserade och ESD-säkra arbetsstationer för att förbättra lödkvalitet och genomströmning. Lödjärn står för stadig konsumtion i reparationsoperationer, medan lödspetsar och lödtråd får dragkraft från pågående miniatyrisering och högpålitliga applikationer. Ökad produktion av konsumentelektronik, EV-komponenter och avancerad halvledarförpackning driver stark adoption över industriella och professionella arbetsflöden.

- Till exempel levererar Hakkos FX-888D lödstation en strömförbrukning på 70W med ett temperaturområde på 50 till 480°C och en stabilitet på ±1°C vid vila, vilket möjliggör precis kontroll för PCB-omarbete utan att byta spets.

Efter Applikation

Inom applikationer leder elektronik marknaden för lödutrustning med en andel på 42,3% år 2024, stödd av snabb expansion inom PCB-montering, halvledarförpackning och ytmonteringsteknikprocesser. Högvolymproduktion av smartphones, wearables, EV-strömmoduler och IoT-enheter accelererar efterfrågan på precisionslödning. Fordonssegmentet växer då EV-drivsystem och ADAS-elektronik kräver högpålitliga fogar, medan flyg- och försvarssektorn föredrar avancerad, blyfri lödning för kritiska komponenter. Industriella applikationer fortsätter att bidra med stabil efterfrågan då automationsutrustning, sensorer och styrmoduler i allt högre grad förlitar sig på robusta lödförbindelser.

Efter Distributionskanal

Industriella utrustningsleverantörer dominerar distributionslandskapet med en andel på 38,6% år 2024, drivet av deras förmåga att tillhandahålla professionella lödsystem, teknisk vägledning, eftermarknadssupport och bulkinköpsalternativ för tillverkningsanläggningar. Nätbutiker upplever accelererande dragkraft då små verkstäder och individuella tekniker söker kostnadseffektiva och snabblevererade verktyg, medan elektronikbutiker behåller stark efterfrågan på konsument- och lättindustriella lödprodukter. Kategorin “Övriga”, inklusive specialiserade distributörer, gynnas av ökande adoption av avancerade, automatiserade och ESD-kontrollerade system inom elektronik- och fordonsproduktionslinjer.

- Till exempel levererar Fancort Industries UNIX-VFR, ett 6-axligt vertikalt inline-robotlödssystem idealiskt för punktlödning på oregelbundet formade komponenter i högvolymfordons- och elektroniklinjer.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Högdensitetselektronik och Miniatyrisering

Spridningen av kompakta konsumentelektronik, IoT-enheter och avancerad halvledarförpackning driver stark efterfrågan på precisionslödutrustning som kan hantera mikrokoponenter och finpitchade sammansättningar. Tillverkare adopterar i allt högre grad temperaturkontrollerade lödstationer, mikrolödjärn och automatiserade omarbetningssystem för att uppnå hög noggrannhet och felfria fogar. Eftersom miniatyrisering blir avgörande för smartphones, wearables och medicinsk elektronik, accelererar investeringar i avancerade lödteknologier, vilket etablerar en stark tillväxtväg för utrustningsleverantörer fokuserade på precision, konsistens och tillförlitlighet.

- Till exempel erbjuder JBC CD-seriens kompakta stationer och T210-A-handtag med över 400 patronformer designade för snabb temperaturåterhämtning vid elektronikreparation, vilket stöder finpitch-lödning på högdensitets-PCB:er vanliga i IoT-moduler.

Utökning av fordons elektronik och tillverkning av elfordon

Den accelererade övergången till elfordon och intelligenta fordonsystem ökar avsevärt efterfrågan på högpålitliga lödningslösningar som används i batteripaket, kraftelektronik, ADAS-moduler och infotainment i fordon. Biltillverkare och Tier-1-leverantörer prioriterar robusta lödfogar som kan motstå termisk stress, vibrationer och höga strömbelastningar. Detta driver på antagandet av automatiserade lödningsrobotar, induktionslödning och blyfria lödteknologier. När produktionen av elfordon skalar globalt investerar tillverkare i allt högre grad i högkapacitets- och precisionslödningsutrustning för att förbättra säkerhet, prestanda och långsiktig hållbarhet.

- Till exempel använder Kurtz Ersas VERSAFLOW selektiva lödningssystem multi-vågsteknik med elektromagnetiska pumpar för omformare inom e-mobilitet, vilket uppnår lödningstider på 2-3 sekunder per montering oavsett komponentantal samtidigt som slagg och termisk stress minimeras.

Ökad industriell automation och antagande av smart tillverkning

Industrier integrerar snabbt smarta produktionslinjer, vilket ökar efterfrågan på lödningssystem som är kompatibla med robotik, AI-analys och realtidskvalitetsövervakning. Automatiserad lödningsutrustning förbättrar repeterbarhet, minskar cykeltider och säkerställer processkonsistens för högvolyms-PCB-montering och industriell elektronik. Framväxten av Industri 4.0 uppmuntrar tillverkare att använda uppkopplade lödningsplattformar med prediktivt underhåll och avancerade termiska profileringsmöjligheter. Denna förändring förbättrar avkastningsgrader, minskar manuella fel och positionerar avancerade lödningsverktyg som viktiga tillgångar för digitalt transformerade tillverkningsmiljöer.

Viktiga trender & möjligheter

Tillväxt av blyfria och miljöanpassade lödningslösningar

Striktare globala regler som RoHS och WEEE fortsätter att driva tillverkare mot blyfria lödningsmaterial och miljömässigt hållbara processer. Denna trend öppnar betydande möjligheter för leverantörer som erbjuder miljövänlig lödtråd, högtemperaturslödningsstationer och avancerade legeringsformuleringar. Industrier skiftar mot grönare tillverkningsmetoder, vilket ökar efterfrågan på precisions temperaturkontroll för att uppnå tillförlitliga fogar med blyfria material. Företag som innoverar i kompatibla legeringar, lågrestflöde och energieffektiva lödningssystem får ytterligare marknadsdragkraft när hållbarhet blir ett centralt inköpskriterium.

- Till exempel erbjuder Kester Ultrapure® K100 blyfri lödbar, en nästan eutektoid SnCu-legering med kontrollerade metalliska dopämnen som förbättrar fogens tillförlitlighet genom att minimera defekter som istappbildning och brobildning samtidigt som låga slagggrader säkerställs.

Integration av automatiserade, AI-aktiverade och smarta lödningsplattformar

Avancerade automationsteknologier omvandlar sektorn och skapar starka möjligheter för AI-assisterade lödningsrobotar, integration av automatiserad optisk inspektion och sensordriven termisk hantering. Dessa system förbättrar defektdetektering, optimerar lödflöde och möjliggör exakt kontroll över uppvärmningscykler. Tillverkare inom elektronik, fordonsindustri och flygindustrin antar i allt högre grad smarta lödningsstationer med digital kalibrering, trådlös anslutning och molnbaserade instrumentpaneler. När smartare produktionsmiljöer utvecklas drar utrustningsleverantörer som erbjuder AI-baserad kvalitetsanalys och sluten processkontroll nytta av en snabbt växande kundbas.

- Till exempel övervakar Optris infraröda pyrometrar PCB-temperaturer i reflowsolderingsugnar för högvolymmontering. Dessa beröringsfria sensorer möjliggör justeringar av uppvärmningszoner i realtid, vilket säkerställer konsekvent kvalitet på lödfogar utan testkort eller produktionsavbrott.

Viktiga Utmaningar

Höga Initiala Investeringar och Integrationskostnader för Avancerad Utrustning

Att anta automatiserade och AI-aktiverade lödsystem kräver betydande kapitalutgifter, särskilt för små och medelstora tillverkare. Integration med befintliga produktionslinjer, utbildningskrav för ny teknologi och löpande underhåll ökar ytterligare driftskostnaderna. Dessa ekonomiska hinder begränsar utbredd adoption, särskilt på kostnadskänsliga marknader. Företag som kämpar med att motivera initiala investeringar kan fortsätta att förlita sig på äldre manuella system, vilket bromsar den teknologiska övergången. Leverantörer måste hantera överkomlighetsklyftan genom att erbjuda modulära uppgraderingar, flexibel finansiering och skalbara lösningar för att stödja bredare adoption.

Komplexitet i Att Uppnå Konsekvent Kvalitet med Blyfria Material

Även om blyfri lödning nu är ett regulatoriskt krav, utgör det betydande utmaningar att uppnå konsekvent fogkvalitet på grund av högre smältpunkter, smalare processfönster och ökad känslighet för termisk stress. Tillverkare stöter ofta på problem som hålbildning, dålig vätning och komponentöverhettning. Dessa utmaningar kräver avancerad termisk profilering, exakt temperaturkontroll och skickliga operatörer. Industrier som saknar robust processoptimering riskerar högre defektrater och omarbetningskostnader. Att övervinna dessa komplexiteter kräver investeringar i högpresterande lödstationer, förbättrade legeringsformuleringar och förbättrade operatörsutbildningsprogram.

Regional Analys

Nordamerika

Nordamerika har en 31,4% andel av marknaden för lödutrustning år 2024, drivet av stark elektronikproduktion, utbredd automation och växande adoption av avancerade lödsystem inom flyg-, försvars- och fordonsindustrin. Regionen drar nytta av betydande investeringar i halvledarfabrikation och produktion av EV-komponenter, vilket ökar efterfrågan på högprecisionslödstations och automatiserade lödrobotar. Teknikintegratörer baserade i USA betonar smart tillverkning och AI-aktiverad processkontroll, vilket ytterligare påskyndar utrustningsuppgraderingar. Dessutom stöder närvaron av ledande verktygstillverkare och starka FoU-kapaciteter kontinuerlig innovation och marknadsexpansion.

Europa

Europa står för en 27,6% andel av marknaden för lödutrustning, stödd av robust fordonsproduktion, avancerad industriell elektronik och strikta regulatoriska standarder som driver adoption av blyfria och energieffektiva lödsystem. Tyskland, Storbritannien och Frankrike leder den regionala efterfrågan på grund av hög utplacering av automatiserade lödlinjer inom EV-kraft elektronik, flygsystem och industriell automation. Regionens fokus på precisionsingenjörskonst och hållbarhet uppmuntrar investeringar i nästa generations lödmaterial och miljövänliga arbetsstationer. Växande halvledarinitiativ och expansion av elektronikförpackningsanläggningar stärker ytterligare Europas position som en nyckelmarknad driven av teknologi.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar marknaden för lödutrustning med en andel på 34,9%, drivet av omfattande elektronikproduktionskluster i Kina, Japan, Taiwan och Sydkorea. Storskalig produktion av smartphones, datorer, konsumentelektronik, EV-batterier och halvledaraggregat driver betydande efterfrågan på precisionslödutrustning. Regionens snabba antagande av SMT-produktionslinjer, automationstekniker och AI-aktiverade kvalitetskontrollverktyg påskyndar marknadstillväxten. Indien och Sydostasien framträder som snabbväxande nav för PCB-montering och tillverkning av fordonskomponenter. Starka statliga incitament, expanderande produktionskapacitet och ökande exportaktiviteter förstärker APAC:s ledarskap.

Latinamerika

Latinamerika har en andel på 3,8% av marknaden för lödutrustning, med tillväxt som stöds av expanderande elektronikmonteringsverksamhet i Mexiko och Brasilien. Regionen gynnas av ökande efterfrågan på fordonskomponenter, konsumentapparater och industriell automation, vilket får tillverkare att anta mer pålitliga och effektiva lödverktyg. Mexikos roll som en närliggande produktionsdestination för nordamerikansk elektronikproduktion stärker utrustningsförsäljningen. Även om marknaden förblir mindre än större globala regioner, driver ökande investeringar i industriell modernisering och växande intresse för EV-komponentmontering en stadig expansion över viktiga latinamerikanska ekonomier.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar en andel på 2,3% av marknaden för lödutrustning, drivet av framväxande elektronikproduktion, infrastrukturmodernisering och ökande efterfrågan på industriella automationverktyg. GCC-länder investerar kraftigt i försvarselektronik, förnybara energisystem och smarta stadsteknologier, vilket ökar antagandet av precisionslödutrustning. Afrika ser växande aktivitet inom reparation av industriell elektronik, telekommunikationsinstallationer och småskalig tillverkning, vilket stärker den grundläggande efterfrågan. Även om regionen är i tidiga tillväxtstadier, bidrar ökande lokaliseringsstrategier, stödjande statliga program och växande teknisk arbetskraftsutveckling till långsiktig marknadspotential.

Marknadssegmenteringar:

Efter Produkttyp

- Lödstationer

- Lödkolv

- Lödspetsar

- Lödtråd

Efter Applikation

- Elektronik

- Fordonsindustri

- Flyg och försvar

- Industriell

Efter Distributionskanal

- Onlinebutiker

- Elektronikbutiker

- Leverantörer av industriell utrustning

- Övriga

Efter Slutanvändare

- Konsumentelektronik

- Fordonsindustri

- Flygindustri

- Industriell tillverkning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för lödutrustning innehåller nyckelaktörer som Hakko Corporation, Metcal, Apex Tool Group, Koki Company Limited, JBC Tools, American Hakko Products, Inc., PACE Worldwide, Kurtz Ersa, Weller Tools GmbH och Ersa GmbH, som tillsammans formar innovation och marknadsexpansion. Dessa tillverkare fokuserar på avancerade temperaturkontrollerade system, automatiserade lödplattformar och blyfria kompatibla teknologier för att möta de föränderliga behoven inom elektronik-, fordons-, flyg- och industrisektorerna. Företag investerar aktivt i FoU för att förbättra precision, minska termisk stress och integrera AI-aktiverad processövervakning. Strategiska partnerskap med OEM-tillverkare, expansion av distributionsnätverk och kontinuerliga produktuppgraderingar stärker deras globala fotavtryck. Dessutom driver den ökande efterfrågan på miniatyriserad elektronik och högpålitliga lödfogar marknadsledarna att introducera mer effektiva lödstationer, smarta spetsar och energioptimerade system, vilket intensifierar den teknologidrivna differentieringen över hela branschen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

- Hakko Corporation

- Metcal

- Apex Tool Group

- Koki Company Limited

- JBC Tools

- American Hakko Products, Inc.

- PACE Worldwide

- Kurtz Ersa

- Weller Tools GmbH

- Ersa GmbH

Senaste utvecklingen

- I juli 2025 släppte Hakko Corporation en ny standardversion av sin FX-971 lödstationserie.

- I februari 2024 lanserade Kurtz Ersa VERSAFLOW ONE selektivt lödsystem, vilket utökar deras portfölj för kostnadseffektiv inline-produktion inom fordons- och industrielektronik.

- I juni 2024 lanserade PACE Worldwide uppgraderingen av ADS200 AccuDrive lödsystem, med ny patronteknologi för förbättrad värmeöverföring och hållbarhet.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på produkttyp, applikation, distributionskanal, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt när efterfrågan ökar på precisionslödning för avancerad elektronik och halvledarförpackning.

- Automatiserade och AI-aktiverade lödningsplattformar kommer att få bredare användning för att förbättra noggrannhet, repeterbarhet och produktionseffektivitet.

- Blyfria och miljöanpassade lödningsteknologier kommer att fortsätta expandera på grund av strikta globala regleringsstandarder.

- Tillverkning av elfordon och fordons elektronik kommer att driva ökat investeringsbehov i högpålitliga lödningssystem.

- Miniatyrisering av enheter kommer att driva tillverkare att anta mikrolödverktyg och avancerade värmekontrollteknologier.

- Integrering av smarta sensorer och digital anslutning kommer att förbättra realtidsövervakning och prediktivt underhåll.

- Övergången till Industri 4.0 kommer att påskynda efterfrågan på uppkopplade, datadrivna lödningsarbetsstationer.

- PCB-monteringsenheter i Asien-Stillahavsområdet kommer att expandera och stärka regional dominans inom högvolymproduktion.

- Robotbaserad lödning kommer att se större användning inom fordons-, flyg- och industriell elektronik.

- Kontinuerliga FoU-framsteg kommer att möjliggöra mer energieffektiv, användarvänlig och högpresterande lödningsutrustning.