Marknadsöversikt

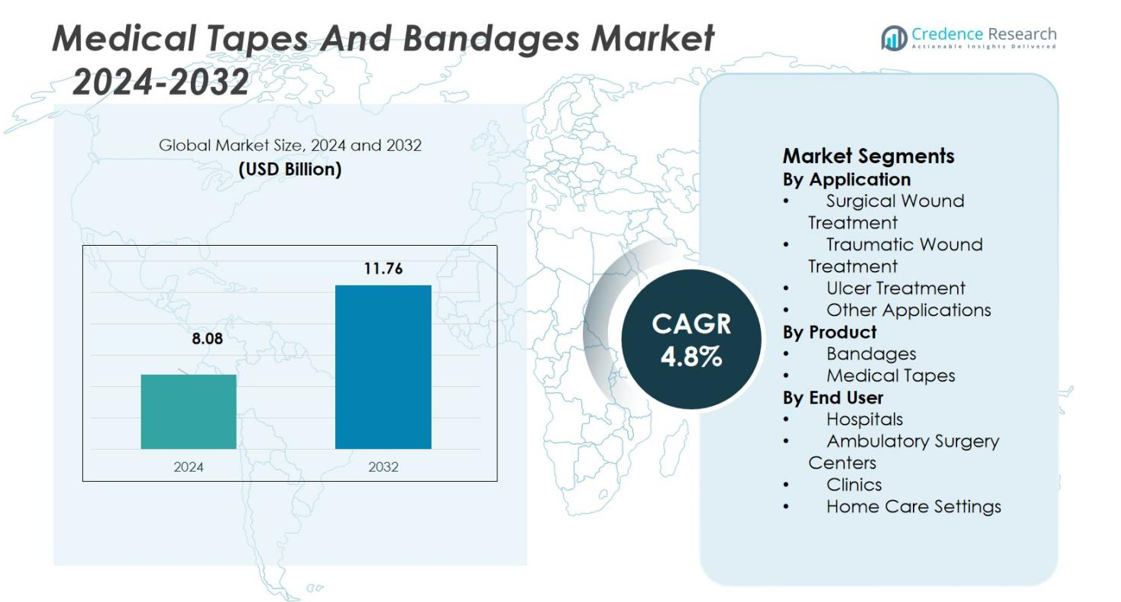

Marknaden för medicinska tejper och bandage värderades till 8,08 miljarder USD år 2024 och förväntas nå 11,76 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för medicinska tejper och bandage 2024 |

8,08 miljarder USD |

| Marknad för medicinska tejper och bandage, CAGR |

4,8% |

| Marknadsstorlek för medicinska tejper och bandage 2032 |

11,76 miljarder USD |

Marknaden för medicinska tejper och bandage har framstående aktörer som 3M Company, Johnson&Johnson, Cardinal Health Inc., Medline Industries Inc., Essity, McKesson Corporation, Integra Lifesciences Holdings Corporation, Smith & Nephew Plc., B. Braun Melsungen AG och PAUL HARTMANN AG som aktivt utvecklar produktportföljer genom innovation och geografisk expansion. Regionalt leder Nordamerika med en marknadsandel på 45,5% tack vare robusta kirurgiska volymer och väletablerad hälso- och sjukvårdsinfrastruktur. Europa följer med en andel på 28,2% stödd av mogna system och hög medvetenhet om sårvård. Asien och Stillahavsområdet har en andel på 18,9% och visar den snabbaste tillväxtpotentialen på grund av ökande investeringar i hälso- och sjukvård och utökad tillgång på tillväxtmarknader.

Marknadsinsikter

- Marknaden för medicinska tejper och bandage värderades till 8,08 miljarder USD år 2024 och förväntas nå 11,76 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,8%.

- Ökande kirurgiska ingrepp globalt och den stigande förekomsten av kroniska och traumatiska sår är de primära tillväxtdrivarna, vilket ökar efterfrågan på medicinska tejper och bandage.

- Innovationer inom sårvårdsprodukter, inklusive antimikrobiella och hypoallergena egenskaper, omvandlar marknaden och erbjuder möjligheter för avancerad produktadoption.

- Priskänslighet och regulatoriska hinder är viktiga begränsningar som begränsar tillväxten av högklassiga, innovativa produkter på tillväxtmarknader och kräver att tillverkare fokuserar på kostnadseffektiva lösningar.

- Nordamerika har den största marknadsandelen på 45,5%, drivet av höga kirurgiska volymer och hälso- och sjukvårdsinfrastruktur, följt av Europa på 28,2% och Asien och Stillahavsområdet på 18,9%, med snabb tillväxt förväntad i framväxande ekonomier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Användning

Marknaden för medicinska tejper och bandage är segmenterad efter applikation i kirurgisk sårbehandling, traumatisk sårbehandling, behandling av sår och andra applikationer. År 2024 har segmentet kirurgisk sårbehandling den dominerande andelen och står för 38,5 % av marknaden. Denna dominans drivs av det ökande antalet kirurgiska ingrepp globalt, vilket kräver användning av medicinska tejper och bandage för sårslutning och skydd. Den växande efterfrågan på kirurgiska behandlingar, tillsammans med framsteg inom kirurgiska tekniker, driver segmentets tillväxt.

- Till exempel rapporterade Ethicon (Johnson & Johnson MedTech) att deras SURGICEL absorberbara hemostatiska produkter har använts i mer än 100 miljoner kirurgiska ingrepp världen över, vilket stödjer snittbehandling och minskar intraoperativ blödning inom olika specialiteter.

Efter produkt

Marknaden är uppdelad i bandage och medicinska tejper, där segmentet medicinska tejper leder med en andel på 56,7 % år 2024. Medicinska tejper är viktiga för sårsäkring och postoperativ vård, vilket driver deras betydande efterfrågan inom vårdmiljöer. Deras mångsidighet, vidhäftningsstyrka och användarvänlighet gör dem till det föredragna valet för medicinska yrkesverksamma, särskilt inom kirurgisk och traumatisk sårvård. Den pågående trenden mot avancerade, hudvänliga och hypoallergena tejper driver ytterligare segmentets tillväxt.

- Till exempel är Nitto Denko en stor tillverkare av medicinska adhesiva produkter och tejper, erkänd som en av de viktigaste globala aktörerna på marknaden för medicinska adhesiva tejper.

Efter slutanvändare

Marknaden för medicinska tejper och bandage är kategoriserad i sjukhus, ambulerande kirurgiska centra, kliniker och hemvårdsmiljöer. Segmentet sjukhus dominerar med en marknadsandel på 43,2 % år 2024. Detta drivs främst av den höga volymen av sårvårdsbehandlingar och operationer som utförs på sjukhus, vilket kräver en stadig tillgång på medicinska tejper och bandage. De kontinuerliga framstegen inom sjukhusinfrastruktur, tillsammans med ökade patientintag, bidrar till den starka tillväxten av detta segment.

Viktiga tillväxtdrivare

Ökande kirurgiska ingrepp

Den ökande frekvensen av kirurgiska ingrepp globalt är en viktig tillväxtdrivare för marknaden för medicinska tejper och bandage. Eftersom antalet operationer fortsätter att öka på grund av en åldrande befolkning, livsstilsrelaterade sjukdomar och framsteg inom medicinsk teknik, växer efterfrågan på medicinska tejper och bandage för att säkra och skydda sår efter operation. Sjukhus och kirurgiska centra är starkt beroende av dessa produkter för att säkerställa korrekt läkning och minska komplikationer, vilket ytterligare bidrar till marknadens expansion.

- Till exempel rapporterade den Internationella föreningen för estetisk plastikkirurgi (ISAPS) 2024 Global Survey mer än 17,4 miljoner kirurgiska kosmetiska ingrepp utförda världen över år 2024, alla kräver postoperativa sårhanteringsmaterial som tejper och bandage.

Traumatisk och kronisk sårvård

Den växande förekomsten av traumatiska skador och kroniska tillstånd, såsom diabetesrelaterade sår och sår, driver betydligt efterfrågan på medicinska tejper och bandage. När den globala förekomsten av dessa tillstånd ökar, särskilt i äldre befolkningar, finns det ett ökande behov av effektiva sårvårdslösningar. Medicinska tejper och bandage spelar en avgörande roll i hanteringen av dessa sår, främjar snabbare läkning och förhindrar infektion, vilket ökar marknadens tillväxt både inom vårdinrättningar och hemvårdsmiljöer.

- Till exempel rapporterar Världshälsoorganisationen att trafikolyckor orsakar omkring 50 miljoner icke-dödliga skador varje år, vilket skapar en betydande mängd fall som kräver förbandsmaterial och fixeringsmaterial.

Framsteg inom Produktinnovation

Innovationer inom medicinska tejper och bandage är en annan stor drivkraft för marknadens tillväxt. Företag utvecklar kontinuerligt produkter med avancerade funktioner, såsom antimikrobiella egenskaper, andningsförmåga och hypoallergena adhesiver, för att möta de föränderliga behoven inom hälso- och sjukvården. Dessa framsteg förbättrar inte bara läkningsprocessen utan ökar också patientkomforten och minskar komplikationer. Utvecklingen av smarta bandage som kan övervaka sårheling och leverera medicin förväntas ytterligare öka efterfrågan och driva tillväxt på marknaden.

Viktiga Trender & Möjligheter

Övergång till Hemvårdsmiljöer

Den ökande övergången till hemvård och självhantering av sår utgör en betydande möjlighet för tillväxt på marknaden för medicinska tejper och bandage. När hälso- och sjukvårdssystem världen över fokuserar på att minska kostnader och förbättra patientresultat, behandlas fler patienter i hemvårdsmiljöer. Denna trend skapar en växande efterfrågan på lättanvända, effektiva sårvårdsprodukter, såsom medicinska tejper och bandage, som kan användas självständigt av patienter eller vårdgivare hemma.

- Till exempel rapporterade U.S. Centers for Medicare & Medicaid Services att över 3,5 miljoner patienter får hemvårdstjänster årligen, varav många kräver regelbundna förbandsmaterial och fixeringsmaterial.

Antagande av Miljövänliga och Biologiskt Nedbrytbara Produkter

Hållbarhet blir en framträdande trend på marknaden för medicinska produkter. Efterfrågan på miljövänliga och biologiskt nedbrytbara medicinska tejper och bandage ökar eftersom konsumenter och vårdgivare fokuserar mer på att minska miljöpåverkan. Företag svarar genom att utveckla produkter gjorda av hållbara material som erbjuder samma prestanda som traditionella produkter, vilket ger en betydande tillväxtmöjlighet på marknaden när miljömedvetna konsumenter söker grönare alternativ.

- Till exempel utvecklade Lohmann & Rauscher biologiskt nedbrytbara nonwoven-material som kan brytas ner på mindre än 90 dagar under industriella komposteringsförhållanden, vilket främjar användningen av hållbara substrat i medicinska bandage.

Viktiga Utmaningar

Höga Kostnader för Avancerade Produkter

De höga kostnaderna för avancerade medicinska tejper och bandage, särskilt de med extra funktioner som antimikrobiella egenskaper eller smart bandageteknik, utgör en betydande utmaning på marknaden. Dessa produkter kommer ofta med en högre prislapp, vilket kan begränsa deras användning, särskilt på tillväxtmarknader där hälso- och sjukvårdsbudgetar är mer begränsade. Kostnadsskillnaden mellan grundläggande och avancerade produkter kan också hindra utbredd användning i vissa vårdmiljöer, vilket utgör en utmaning för marknadstillväxten.

Regulatoriska Hinder och Produktgodkännande

En annan stor utmaning på marknaden för medicinska tejper och bandage är att navigera i komplexa regulatoriska krav för produktgodkännande. Tillverkare måste följa strikta regler och få godkännanden från hälsomyndigheter som FDA och EMA, vilket kan försena produktlanseringar och öka kostnaderna. Denna regulatoriska börda, tillsammans med de varierande standarderna i olika regioner, kan bromsa marknadens expansion och utgöra ett hinder för inträde för nya och innovativa produkter.

Regional analys

Nordamerika

Regionen Nordamerika har en dominerande marknadsandel på 45,5% på den globala marknaden för medicinska tejper och bandage för 2023. Denna ledande andel speglar regionens avancerade hälso- och sjukvårdsinfrastruktur, höga volymer av kirurgiska ingrepp och utbredd användning av sårvårdsprodukter i postoperativa och traumatiska sammanhang. En väletablerad ersättningsstruktur och den starka närvaron av nyckelaktörer inom branschen stödjer ytterligare detta ledarskap. Förekomsten av kroniska tillstånd som diabetes och fetma i regionen driver efterfrågan på förband och säkra tejper, vilket förstärker Nordamerikas position som den största regionala marknaden.

Europa

I Europa har marknaden för medicinska tejper och bandage en marknadsandel på 28,2%, vilket gynnas av mogna hälsosystem och stark tillsynsreglering. Regionens andel ligger nära bakom Nordamerika, med höga volymer av kirurgisk sårvård, traumabehandling och sårhantering. Tillväxten kommer från den åldrande befolkningen och ökande antal kroniska sårfall, vilket får vårdgivare att investera i avancerade förband och adhesiver. Tillverkare riktar sig mot europeiska upphandlingar med innovationer som antimikrobiella bandage och hudvänliga tejper, vilket gör det möjligt för regionen att upprätthålla en stabil efterfrågan och behålla en betydande del av den globala marknaden.

Asien och Stillahavsområdet

Regionen Asien och Stillahavsområdet står för 18,9% av den globala marknaden och framträder som ett högväxtområde drivet av ökande hälso- och sjukvårdsutgifter, expanderande infrastruktur och ökande förekomst av trauma och kroniska sår. Även om dess marknadsandel är lägre än Nordamerikas eller Europas, accelererar snabb expansion i länder som Kina, Indien och Sydostasien dess bidrag. Nyckelfaktorer inkluderar ökande kirurgiska volymer, en stigande äldre befolkning och ökande tillgång till öppenvård för sårvård. Regionen erbjuder betydande uppsidespotential, med lokala tillverkare som samarbetar med globala aktörer för att möta den ökande efterfrågan.

Latinamerika

Latinamerika har en marknadsandel på 4,3% på den globala marknaden för medicinska tejper och bandage, med tillväxt driven av ökande kirurgiska ingrepp och traumavård. Även om dess marknadsandel är mindre jämfört med större marknader, ökar faktorer som ökande hälso- och sjukvårdsutgifter, förbättrad tillgång till sårvårdsprodukter och ökad medvetenhet om kronisk sårhantering den regionala efterfrågan. Sjukhus och öppenvårdscenter i Brasilien, Mexiko och andra länder antar i allt högre grad avancerade bandage och medicinska tejper, vilket skapar tillväxtmöjligheter för både globala och regionala leverantörer att etablera starkare fotfästen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en blygsam andel på 3,1% på den globala marknaden för medicinska tejper och bandage men är redo för stadig tillväxt i takt med att hälso- och sjukvårdsinfrastrukturen förbättras och kirurgiska volymer ökar. Efterfrågan stöds av expanderande sjukhusnätverk, ökande förekomst av diabetesrelaterade sår och ett ökat fokus på sårvårdstjänster på tillväxtmarknader. Även om per capita-användningen fortfarande är lägre än i utvecklade regioner, engagerar sig internationella aktörer i allt högre grad med regionala distributörer och statliga sjukhussystem för att få tillträde, vilket positionerar regionen som en framtida tillväxtfront för sårvårdsprodukter.

Marknadssegmenteringar

Efter tillämpning

- Kirurgisk sårbehandling

- Traumatisk sårbehandling

- Behandling av sår

- Andra tillämpningar

Efter produkt

- Bandage

- Medicinska tejper

Efter slutanvändare

- Sjukhus

- Ambulatoriska kirurgicenter

- Kliniker

- Hemsjukvårdsmiljöer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för medicinska tejper och bandage kännetecknas av stora nyckelaktörer som 3M Company, Johnson & Johnson, Cardinal Health Inc., Medline Industries Inc., Essity, McKesson Corporation, Integra Lifesciences Holdings Corporation, Smith & Nephew Plc., B. Braun Melsungen AG och PAUL HARTMANN AG. Dessa företag konkurrerar aktivt genom produktinnovation, strategiska partnerskap och geografisk expansion för att stärka sin position på denna mycket konkurrensutsatta arena. Marknaden kännetecknas av höga inträdesbarriärer på grund av regulatoriska krav och starka varumärkesrykten, vilket tvingar mindre aktörer att fokusera på nischinnovationer eller regional tillväxt. Företagen investerar i allt större utsträckning i avancerade häftteknologier, antimikrobiella förband och hållbara material för att differentiera sina erbjudanden och fånga större marknadsandelar. De betonar också kostnadseffektivitet och värdebaserade produkter för att möta priskänsliga marknader samtidigt som de bibehåller marginalerna.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Medline Industries Inc.

- PAUL HARTMANN AG

- Cardinal Health Inc.

- McKesson Corporation

- Integra Lifesciences Holdings Corporation

- B. Braun Melsungen AG

- Essity

- Smith & Nephew Plc.

- 3M Company

- Johnson & Johnson

Senaste utvecklingen

- I mars 2025 lanserade Medline implantatet Synthetic Ligament Augmentation, riktat mot ortopediska operationscenter

- I december 2023 delade Lohmann & Rauscher (L&R) ett inlägg på sociala medier relaterat till Rosidal K och kreativitet för jul, men lanserade inte ett nytt “Smart” system.

- I februari 2023 lanserade 3M Company sin nya medicinska häftprodukt 3M Medical Tape 4578, som stöder upp till 28 dagars användningstid för hudfästa medicinska enheter, vilket fördubblar den tidigare industristandarden.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Produkt, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att gynnas av den ökande globala äldre befolkningen, vilket kommer att driva högre efterfrågan på sårvårdsrelaterade förnödenheter inklusive tejp och bandage.

- Kirurger och sjukvårdssystem kommer att utföra fler operativa ingrepp världen över, vilket ökar användningen av medicinska tejper och bandage för kirurgisk sårhantering och postoperativ vård.

- Antagandet av avancerade sårvårdsprodukter med antimikrobiella egenskaper, fuktighetskontroll och hudvänliga adhesiver kommer att accelerera, vilket driver marknadstillväxten.

- Expansionen av hemvård och ambulerande miljöer kommer att öppna nya kanaler för tejp och bandage när patienter övergår från sjukhusbaserad till egenhanterad sårvård.

- Hållbara och miljövänliga produktvarianter såsom biologiskt nedbrytbara baksidor och lösningsmedelsfria adhesiver kommer att få genomslag när vårdgivare prioriterar miljöpåverkan.

- Framväxande marknader i Asien-Stillahavsområdet, Latinamerika och Mellanöstern & Afrika kommer att erbjuda starka tillväxtmöjligheter när sjukvårdsinfrastrukturen förbättras och medvetenheten om sårvårdsbehov ökar.

- Digital integration och “smarta” bandage med sensorer eller uppkoppling kommer att transformera tejp- och bandageområdet, möjliggöra övervakning av sårläkning och förbättra resultaten.

- Prispress och ersättningsbegränsningar kommer att få tillverkare att optimera kostnadseffektiva lösningar och värdebaserade produkter för att säkerställa adoption över olika vårdmiljöer.

- Regelverk och kvalitetsstandarder kommer att skärpas, vilket uppmuntrar vårdgivare att övergå till certifierade och högpresterande tejper och bandage, vilket höjer ribban för lågkvalitativa importer.

- Konsolidering och strategiska partnerskap mellan nyckelaktörer i branschen och regionala aktörer kommer att öka, vilket driver innovation, distributionsstyrka och global räckvidd för differentierade produkter.