Marknadsöversikt

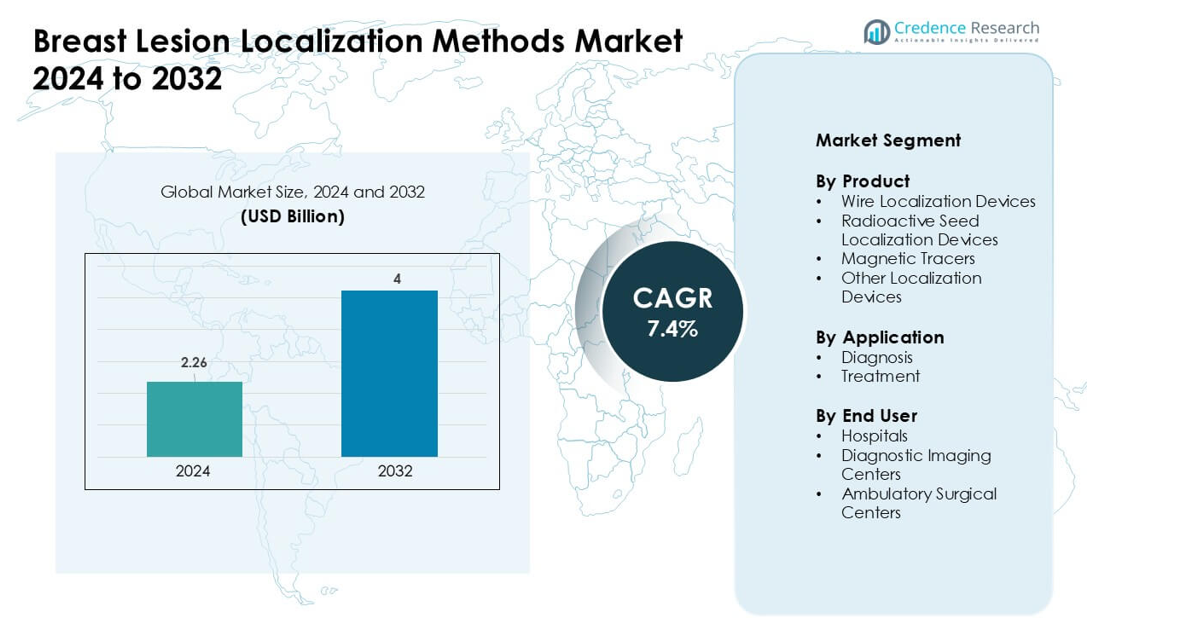

Marknaden för lokaliseringsmetoder för bröstlesioner värderades till 2,26 miljarder USD år 2024 och förväntas nå 4 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,4 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för lokaliseringsmetoder för bröstlesioner 2024 |

2,26 miljarder USD |

| Marknaden för lokaliseringsmetoder för bröstlesioner, CAGR |

7,4% |

| Marknadsstorlek för lokaliseringsmetoder för bröstlesioner 2032 |

4 miljarder USD |

Marknaden för lokaliseringsmetoder för bröstlesioner formas av ledande aktörer som MOLLI Surgical Inc. (Stryker), Cook, Argon Medical Devices, STERYLAB S.r.l., BD, Merit Medical Systems, MDL SRL, Theragenics Corporation och SOMATEX Medical Technologies GmbH (Hologic Inc.). Dessa företag konkurrerar genom trådlösa, magnetiska och icke-radioaktiva lokaliseringsplattformar som är utformade för att förbättra kirurgisk noggrannhet och effektivisera arbetsflödet över diagnostiska och behandlingsvägar. Deras portföljer fokuserar på att minska omoperationer och öka patientkomforten, vilket stärker adoptionen i högvolym bröstvårdcenter. Nordamerika ledde den globala marknaden år 2024 med en andel på 41 %, understödd av avancerad screeninginfrastruktur och starkt upptag av nästa generations lokaliseringsteknologier.

Marknadsinsikter

- Marknaden för lokaliseringsmetoder för bröstlesioner nådde 2,26 miljarder USD år 2024 och förväntas nå 4 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,4 %.

- Efterfrågan ökar när sjukhus expanderar minimalt invasiva bröstbevarande procedurer, med trådlokalisation som har cirka 47 % andel på grund av bred klinisk adoption och kostnadseffektivitet.

- Trådlösa och icke-radioaktiva system får dragkraft som nyckeltrender, drivna av arbetsflödesflexibilitet, förbättrad patientkomfort och ökad användning av magnetiska och radarstyrda teknologier.

- Konkurrensen intensifieras mellan MOLLI Surgical Inc. (Stryker), BD, Cook, Argon Medical Devices, SOMATEX Medical Technologies (Hologic Inc.), Merit Medical Systems, MDL SRL, STERYLAB och Theragenics Corporation när företagen fokuserar på precisionsverktyg som minskar omoperationer.

- Nordamerika ledde med en andel på 41 %, understödd av starka screeningprogram, medan sjukhus förblev den största slutanvändarsegmentet med ungefär 62 % andel tack vare avancerad diagnostisk och kirurgisk infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Produkt

Trådlokaliseringsenheter ledde produktsegmentet 2024 med cirka 47% andel. Deras ledning kom från bred klinisk acceptans, låg procedurkostnad och stark kirurgisk kännedom vid märkning av tidiga bröstlesioner. Sjukhus förlitar sig på trådsystem eftersom de stödjer realtids taktil vägledning och förenklar intraoperativ navigering. Magnetiska spårare och radioaktiva frön ökade på grund av högre noggrannhet och minskade återexcisionsfrekvenser, men adoptionen förblev långsammare eftersom dessa verktyg kräver specialiserad personal och strikt arbetsflödeshantering. Den växande efterfrågan på minimalt invasiva bröstprocedurer fortsätter att förstärka dominansen av trådbaserade lösningar inom både screening- och kirurgiska miljöer.

Efter Användning

Diagnos dominerade användningssegmentet 2024 med nästan 58% andel. Dominansen härrör från ökad användning av lokaliseringsverktyg i mammografistyrda biopsier och tidiga detektionsarbetsflöden. Kliniker föredrar precisa lesionsmärkningsmetoder för att förbättra provtagningsnoggrannhet och minska falskt negativa fynd. Behandlingsapplikationer expanderade med bredare användning av riktade excisionsprocedurer och förbättrade kirurgiska navigationssystem, men adoptionen förblev lägre på grund av högre komplexitet och selektiv användning vid bekräftade cancerfall. Ökningen av medvetenhet om screening och tidig identifiering fortsätter att stärka efterfrågan i diagnostiska vägar.

- Till exempel används Hologics LOCalizer™ RFID-system i mammografistyrda bröstprocedurer och är utformat för att lokalisera RFID-taggar på djup upp till 7 cm, vilket stödjer tillförlitlig lesionsidentifiering under diagnostiska och kirurgiska excisioner.

Efter Slutanvändare

Sjukhus hade den största andelen 2024 med omkring 62% av den totala efterfrågan. Deras ledning beror på hög patientvolym, avancerad bildinfrastruktur och tillgång till multidisciplinära bröstvårdsteam. Sjukhusmiljöer föredrar lokaliseringssystem eftersom de stödjer integrerade arbetsflöden från diagnostik till kirurgi och möjliggör snabb samordning mellan radiologer och kirurger. Diagnostiska bildcentra visade stadig tillväxt när öppenvårdsprogram för screening expanderade. Ambulerande kirurgiska centra fick fäste på grund av kortare återhämtningstider och kostnadseffektiva procedurer, men de förblev sekundära användare jämfört med stora sjukhusnätverk.

- Till exempel använder öppenvårdsbröstcentra i allt högre grad Endomags Magseed®-system, som tillåter magnetiska frön att placeras dagar eller veckor före operation, vilket möjliggör flexibel schemaläggning och tillförlitlig lokalisering av icke-palpabla bröstlesioner i rutinmässig klinisk praxis.

Viktiga Tillväxtdrivare

Växande Antagande av Minimalt Invasiva Bröstprocedurer

Marknaden för lokaliseringsmetoder för bröstlesioner växer på grund av ökande efterfrågan på minimalt invasiva procedurer som stödjer tidig upptäckt och exakt kirurgisk planering. Vårdgivare föredrar tekniker som möjliggör exakt lesionsmärkning med minskad vävnadsstörning och lägre risk för omoperation. Tillväxten i bildstyrda screeningprogram driver också adoptionen, eftersom kliniker förlitar sig på lokaliseringsverktyg för att förbättra biopsinoggrannhet och säkerställa säkrare excisioner. Patienter väljer i allt högre grad minimalt invasiva alternativ eftersom dessa metoder minskar smärta, förkortar återhämtning och förbättrar kosmetiska resultat. Skiftet mot bröstbevarande kirurgi stärker behovet av teknologier som stödjer exakt målsättning under diagnostiska och terapeutiska arbetsflöden.

- Till exempel möjliggör Merit Medicals SCOUT® radarlokaliseringssystem icke-trådbunden lokalisering av bröstlesioner med ett detektionsdjup på upp till 6 cm, vilket stödjer tillförlitlig identifiering av lesioner och exakt excision vid minimalt invasiva bröstprocedurer.

Ökning av globala bröstcancerscreeningsprogram

Utvidgningen av initiativ för bröstcancerscreening fortsätter att driva efterfrågan på avancerade lokaliseringsmetoder. Många länder investerar i digital mammografi, ultraljud och MRI-program, vilket ökar upptäckten av icke-palpabla lesioner som kräver exakt märkning före biopsi eller operation. Tidig identifiering av avvikelser driver hälso- och sjukvårdssystem att anta tillförlitliga lokaliseringsverktyg som förbättrar diagnostisk säkerhet. Ökande medvetenhetskampanjer och statligt ledda screeningspolicyer breddar basen av kvinnor som genomgår rutinmässiga kontroller. När deltagarfrekvensen ökar, vänder sig kliniker till skalbara och lättanvända lokaliseringssystem för att hantera växande arbetsbelastningar. Detta skapar en hållbar marknadstillväxt i både utvecklade och utvecklingsregioner.

Teknologiska framsteg inom lokaliseringssystem

Snabb innovation inom magnetiska spårare, radarstyrda system och trådlösa lokaliseringsenheter driver marknadsexpansion. Moderna metoder eliminerar trådutstick, minskar schemaläggningsbegränsningar och förbättrar kirurgisk precision genom realtidsvägledning. Sjukhus investerar i dessa teknologier eftersom de hjälper till att minska omexcisionsfrekvenser och förbättrar arbetsflödeskoordinering mellan radiologi och kirurgi. Framsteg inom bildkompatibilitet stödjer också mer exakt identifiering av lesioner, särskilt i tät bröstvävnad. Branschaktörer fortsätter att introducera plattformar som förenklar placeringsprocedurer och förbättrar effektiviteten i operationssalen. När verktyg blir mer användarvänliga och mindre resurskrävande ökar antagandet på högvolymskliniker och öppenvårdsanläggningar.

- Till exempel kan Endomags Magseed® magnetiska lokaliseringssystem detekteras på djup upp till cirka 6 cm och tillåter att magnetiska frön placeras dagar eller veckor före operation, vilket möjliggör tillförlitlig lokalisering av icke-palpabla bröstlesioner i multicenter klinisk användning.

Viktiga trender & möjligheter

Skifte mot trådlös och icke-radioaktiv lokalisering

En stor trend är skiftet från traditionella trådsystem till trådlösa och icke-radioaktiva teknologier. Enheter som använder magnetisk, radar- eller radiofrekvensvägledning förbättrar kirurgisk flexibilitet och minskar patientens obehag. Dessa plattformar möjliggör frikopplad schemaläggning mellan radiologi och kirurgi, vilket förbättrar sjukhusets arbetsflöde och minskar procedurförseningar. Icke-radioaktiva alternativ undviker också regulatoriska bördor kopplade till hantering av radioaktiva frön. När hälsosystem prioriterar säkerhet och effektivitet, får trådlösa lösningar starkt momentum. Denna trend stödjer bredare antagande i både stora sjukhus och ambulatoriska kirurgiska center.

- Till exempel använder Cianna Medicals SAVI SCOUT®-radarlokaliseringssystem infraröd och radarteknologi för att möjliggöra trådfri, icke-radioaktiv lokalisering av bröstlesioner och tillåter placering av reflektorer dagar före operation, vilket förbättrar schemaläggningsflexibilitet och minskar patientens obehag i sjukhus- och öppenvårdsmiljöer.

Växande Möjligheter i Öppenvårds- och Ambulatoriska Miljöer

Ambulatoriska kirurgiska centra erbjuder starka tillväxtmöjligheter på grund av ökande efterfrågan på snabbare, kostnadseffektiva procedurer. Moderna lokaliseringsenheter möjliggör säkra samma-dag interventioner och stödjer strömlinjeformade arbetsflöden anpassade för öppenvård. När försäkringsbolag uppmuntrar övergången till billigare miljöer, antar kliniker lokaliseringsverktyg som minskar operationstiden och förbättrar patientflödet. Kontinuerliga uppgraderingar av bildutrustning i samhällscentra utökar ytterligare marknaden. Skiftet mot decentraliserad bröstvård skapar nya möjligheter för leverantörer som erbjuder kompakta, lättintegrerade lokaliseringsplattformar.

- Till exempel används Sirius Medicals Pintuition® magnetiska lokaliseringssystem i ambulatoriska bröstcentra och tillåter icke-radioaktiva magnetiska frön att placeras före operation, vilket stödjer effektiva öppenvårdsarbetsflöden utan samma-dag trådplacering.

Viktiga Utmaningar

Arbetsflödesbegränsningar med Traditionell Trådlokalisering

Traditionell trådlokalisering står inför utmaningar på grund av schemaläggningsbegränsningar, patientobehag och begränsad flexibilitet under operation. Trådplacering kräver samordning samma dag mellan radiologer och kirurger, vilket belastar sjukhusets arbetsflöde. Den externa tråden kan orsaka ångest, begränsa patientens rörelse och komplicera positioneringen under excision. Kirurger står också inför begränsade incisionsplaneringsalternativ eftersom trådriktningen dikterar tillvägagångssättet. Dessa nackdelar minskar effektiviteten i högvolymcentra och driver kliniker att söka mer avancerade alternativ, även om kostnadsbarriärer bromsar en fullständig övergång.

Höga Kostnader för Avancerade Lokaliseringssystem

Den största utmaningen för bredare adoption ligger i de högre kostnaderna för trådlösa, magnetiska och radarbaserade system. Många små sjukhus och öppenvårdscentra står inför budgetbegränsningar som begränsar investeringar i premiumplattformar. Dessa teknologier kräver ofta specialiserad utbildning, ytterligare utrustning och periodiskt underhåll, vilket ökar de totala kostnaderna. Ersättningsgap i flera regioner begränsar ytterligare upptagningen, särskilt i priskänsliga marknader. Medan avancerade system erbjuder kliniska och operativa fördelar, bromsar den ekonomiska bördan ersättningen av traditionella metoder och skapar ojämn adoption över vårdmiljöer.

Regional Analys

Nordamerika

Nordamerika ledde marknaden för lokaliseringsmetoder för bröstlesioner 2024 med cirka 41% andel. Regionen drar nytta av stark adoption av avancerade trådlösa och magnetiska lokaliseringssystem stödda av hög screeningdeltagande och robust diagnostisk infrastruktur. Sjukhus och bildcentra använder moderna verktyg för att minska omexcisioner och förbättra arbetsflödeseffektiviteten. Gynnsamma ersättningspolicyer och utbredd integration av mammografi, MRI och ultraljudsplattformar stärker klinisk användning. Närvaron av stora enhetstillverkare och kontinuerliga teknologiska uppgraderingar stödjer ytterligare regional dominans. Växande fokus på tidig upptäckt håller marknaden stabil över både USA och Kanada.

Europa

Europa hade nästan 30% andel år 2024, drivet av strukturerade nationella screeningprogram och hög penetration av digitala bröstavbildningssystem. Vårdgivare antar lokaliseringsverktyg för att stödja bröstbevarande kirurgi och standardiserade diagnostiska arbetsflöden. Länder som Tyskland, Storbritannien och Frankrike visar stark preferens för icke-radioaktiva och trådlösa teknologier för att förbättra patientkomfort och minska regulatorisk börda. Investeringar i sjukhusmodernisering och ökande användning i öppenvårdsmiljöer ökar efterfrågan. Regionen upprätthåller stadig tillväxt då kliniska riktlinjer betonar noggrann lesionstargeting och tidig cancerhantering.

Asien-Stillahavsområdet

Asien-Stillahavsområdet stod för cirka 22% andel år 2024, stödd av snabb expansion av sjukvården, ökande fall av bröstcancer och växande investeringar i diagnostisk avbildning. Stadsjukhus antar avancerade lokaliseringsmetoder för att förbättra noggrannheten i tät bröstvävnad och minska kirurgiska komplikationer. Framväxande ekonomier som Kina och Indien skalar upp nationella screeningprogram, vilket ökar antalet upptäckta icke-palpabla lesioner som kräver lokalisering. Teknikanvändningen varierar över marknader, men efterfrågan växer stadigt på grund av ökad medvetenhet och förbättrad tillgång till avbildning. Regionen visar stark långsiktig potential med ökande fokus på tidig diagnos.

Latinamerika

Latinamerika registrerade ungefär 5% andel år 2024, drivet av expanderande screeningpraxis och gradvisa förbättringar i diagnostisk infrastruktur. Större sjukhus i Brasilien, Mexiko och Argentina antar i allt högre grad moderna lokaliseringsverktyg för att stödja bröstbevarande procedurer, även om trådbaserade system förblir dominerande på grund av kostnadsbegränsningar. Begränsad ersättning och ojämn tillgång till avancerad avbildning bromsar bredare upptag. Tillväxten förblir måttlig men stadig då regeringar främjar medvetenhetskampanjer och investerar i onkologitjänster. Användningen förbättras särskilt i stadscentra där specialiserade bröstvårdsenheter fortsätter att expandera.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångade nästan 2% andel år 2024, vilket återspeglar begränsat deltagande i screening och begränsad tillgång till avancerade diagnostiska verktyg. Rikare Gulf-länder visar högre användning av trådlösa och magnetiska lokaliseringsmetoder, stödda av modern sjukhusinfrastruktur och privat sjukvårdsutgifter. I kontrast förlitar sig många afrikanska nationer på grundläggande avbildning och traditionella trådbaserade system på grund av kostnadsutmaningar. Internationella hälsoinitiativ och ökande investeringar i onkologiska centra skapar gradvis tillväxtpotential. Förbättringar i medvetenhet om bröstcancer och diagnostisk kapacitet förväntas stödja långsam men stadig marknadsexpansion.

Marknadssegmenteringar:

Efter produkt

- Trådlokaliseringsenheter

- Radioaktiva frölokaliseringsenheter

- Magnetiska spårare

- Andra lokaliseringsenheter

Efter tillämpning

Efter slutanvändare

- Sjukhus

- Diagnostiska avbildningscenter

- Ambulerande kirurgiska centra

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för bröstlesionslokaliseringsmetoder präglas av starkt deltagande från MOLLI Surgical Inc. (Stryker), Cook, Argon Medical Devices, STERYLAB S.r.l., BD, Merit Medical Systems, MDL SRL, Theragenics Corporation och SOMATEX Medical Technologies GmbH (Hologic Inc.). Dessa företag konkurrerar genom att utveckla trådlösa, magnetiska och icke-radioaktiva lokaliseringsplattformar som stödjer exakt lesionstargeting och effektiviserar kirurgiska arbetsflöden. Många aktörer utökar sina portföljer genom produktuppgraderingar som minskar omoperationer och förbättrar klinikernas flexibilitet under bröstbevarande ingrepp. Strategiska samarbeten med sjukhus, bilddiagnostikcenter och forskningsinstitutioner stärker marknadsnärvaro och påskyndar klinisk adoption. Företagen fokuserar också på utbildningsprogram som hjälper kirurger att övergå från traditionella trådsystem till moderna tekniker. Ökat fokus på arbetsflödeseffektivitet, patientkomfort och efterlevnad av regelverk driver kontinuerlig innovation över det konkurrensutsatta landskapet. Nordamerika bibehöll den högsta adoptionsgraden 2024, stödd av stark närvaro av ledande tillverkare och avancerad bröstvårdsinfrastruktur.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- MOLLI Surgical Inc. (Stryker)

- Cook

- Argon Medical Devices

- STERYLAB S.r.l.

- BD

- Merit Medical Systems

- MDL SRL

- Theragenics Corporation

- SOMATEX Medical Technologies GmbH (Hologic Inc.)

Senaste Utvecklingen

- I oktober 2025 meddelade Merit Medical Systems att dess SCOUT-radarlokaliseringssystem har använts på 750 000 patienter världen över, vilket understryker den starka globala anpassningen av trådlös bröstlesionslokalisering och det nya multi-reflektor SCOUT MD-systemet för mer exakt kartläggning och mjukvävnadstillämpningar.

- I september 2024 utökade Theragenics Corporation sin verksamhet för att erbjuda kontraktstillverkningstjänster för radiofarmaka, utnyttjande av sin radioisotopinfrastruktur som används i brachyterapi och brösttumörlokaliseringsfrön, och marknadsförde dessa kapaciteter på ASTRO 2024 tillsammans med sin brachyterapi- och brösttumörlokaliseringsportfölj.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Användningen av trådlösa och icke-radioaktiva lokaliseringssystem kommer att öka på stora sjukhus.

- Magnetiska och radarstyrda plattformar kommer att få bredare kliniskt godkännande för exakt målsökning.

- Utvidgning av screening kommer att öka efterfrågan på noggrann lesionsmärkning i tidiga detektionsprogram.

- Arbetsflödesvänliga teknologier kommer att minska schemaläggningsbegränsningar mellan radiologi- och kirurgiteam.

- Öppenvårds- och ambulatoriska centra kommer att anta kompakta system för samma dags procedurer.

- Integration med avancerad avbildning, inklusive digital mammografi och MRI, kommer att förbättra noggrannheten.

- Leverantörer kommer att investera i kirurgutbildningsprogram för att stödja snabbare övergång från trådmetoder.

- Regulatoriskt fokus på säkerhet och spårbarhet kommer att driva användningen av icke-radioaktiva alternativ.

- AI-baserade avbildnings- och navigeringsstödsverktyg kommer att stärka kliniskt beslutsfattande.

- Framväxande regioner kommer att se stadig tillväxt när diagnostikinfrastruktur och cancermedvetenhet förbättras.