Marknadsöversikt

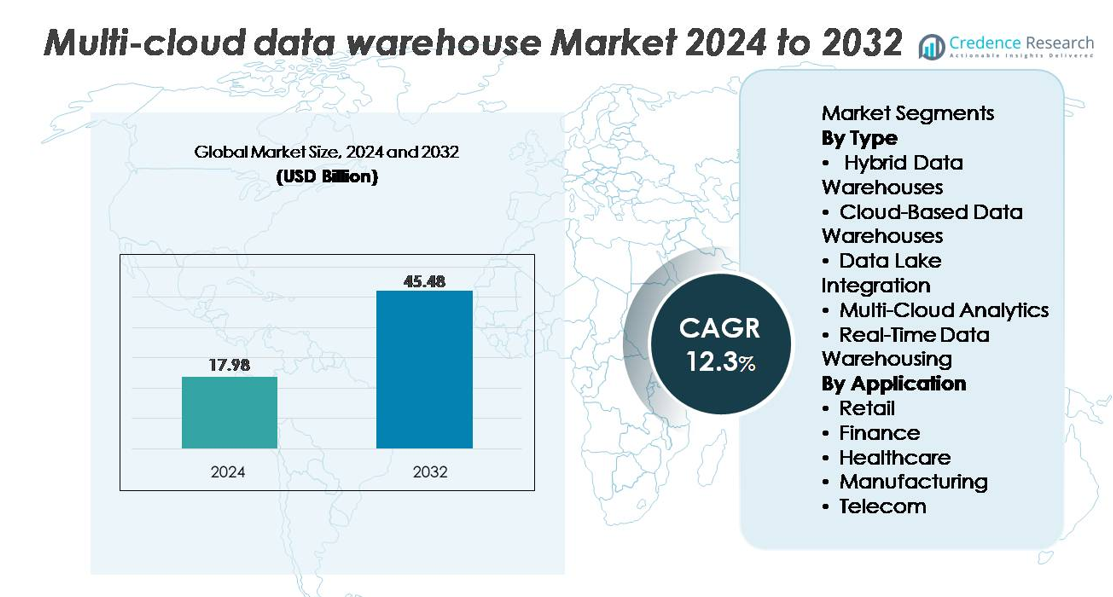

Den globala marknaden för multi-cloud datalager värderades till 17,98 miljarder USD år 2024 och förväntas nå 45,48 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 12,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på multi-cloud datalager marknad 2024 |

17,98 miljarder USD |

| Multi-cloud datalager marknad, CAGR |

12,3% |

| Storlek på multi-cloud datalager marknad 2032 |

45,48 miljarder USD |

Marknaden för multi-cloud datalager formas av stora teknikleverantörer inklusive Amazon Web Services, Microsoft Azure, Google Cloud, Snowflake, Oracle, IBM, Teradata, Cloudera, SAP och Domo, som alla utvecklar kapaciteter inom federerad frågeställning, elastisk beräkningsskalning och interoperabilitet över moln. Snowflake och Google Cloud leder inom moln-native analysinnovation, medan AWS och Azure dominerar företagsadoption genom bred ekosystemintegration. Oracle, IBM och SAP stärker hybrid- och reglerade branschutplaceringar, och Teradata bibehåller ledarskap inom högpresterande analytiska arbetsbelastningar. Nordamerika förblir den ledande regionen med cirka 38% marknadsandel, drivet av mogen molnadoption, stark regleringsanpassning och koncentrerad hyperscaler-närvaro.

Marknadsinsikter

- Marknaden för multi-cloud data warehouse nådde 17,98 miljarder USD år 2024 och förväntas nå 45,48 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 12,3%, stödd av utökad företagsanalys och initiativ för modernisering av moln.

- Starka marknadsdrivkrafter inkluderar ökande efterfrågan på enhetliga dataplattformar, acceleration av realtidsanalys och flexibel arbetsbelastningsfördelning över molnmiljöer, där molnbaserade data warehouses har den dominerande segmentandelen tack vare hög skalbarhet och antagande av hanterade tjänster.

- Viktiga trender inkluderar snabb tillväxt av lakehouse-arkitekturer, AI-driven automatisering över pipelines, realtidsstreaming-integration och ökat företagsfokus på kostnadsstyrning och multi-cloud-optimering genom FinOps-praktiker.

- Konkurrensdynamiken intensifieras när AWS, Azure, Google Cloud och Snowflake leder innovation, medan Oracle, IBM, SAP, Teradata, Cloudera och Domo expanderar hybrid-, reglerade och högpresterande erbjudanden; dock fungerar interoperabilitetskomplexitet och utmaningar med styrning över moln som begränsningar.

- Regionalt håller Nordamerika ~38%, Europa ~27%, Asien-Stillahavsområdet ~24%, Latinamerika ~6% och Mellanöstern & Afrika ~5%, vilket återspeglar varierande molnmognadsnivåer och regleringsmiljöer som påverkar antagningsmönster globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Molnbaserade data warehouses representerar det dominerande segmentet, stödda av snabb företagsmigration till fullt hanterade plattformar som erbjuder elastisk skalning, integrerad säkerhet och automatiserad arbetsbelastningsorkestrering. Deras starka antagande drivs av minskad infrastrukturöverbyggnad, redundans i flera regioner och sömlös interoperabilitet med stora molnekosystem. Hybrid data warehouses fortsätter att vinna mark bland organisationer som balanserar lokal styrning med molnflexibilitet, medan data lake-integration stärker enhetliga lagrings- och analysstrategier. Multi-cloud-analys och realtidsdata warehouses utökar användningen i decentraliserade arkitekturer, särskilt för latenskänsliga och distribuerade intelligensarbetsbelastningar över globala operationer.

- Till exempel erbjuder Snowflake multi-kluster warehouses som kan dynamiskt skala ut till många beräkningskluster för hög samtidighet, vilket möjliggör snabb elasticitet för tunga analytiska arbetsbelastningar, medan Amazon Redshift RA3-noder stöder upp till 128 TB hanterad lagring per nod, vilket säkerställer effektiv frågeställning inom AWS-molnekosystemet.

Efter Applikation

Finanssegmentet leder marknaden, drivet av behovet av realtidsriskmodellering, regulatorisk rapportering, bedrägeridetektion och högresilienta dataarkitekturer i flera zoner. Finansiella institutioner antar i ökande grad multi-cloud warehousing för att uppfylla strikta efterlevnadskrav samtidigt som de säkerställer oavbruten analysgenomströmning. Detaljhandeln följer tätt, med användning av molnbaserad lagring för omnikanalanalys, efterfrågeprognoser och personaliseringsmotorer. Hälso- och sjukvården accelererar antagandet för att stödja interoperabla patientjournaler och kliniska datapipelines, medan tillverkning utnyttjar distribuerad analys för insyn i leveranskedjan. Telekomsegmentet stärker multi-cloud-antagandet för nätverksprestandaanalys, abonnentinsikter och storskalig händelsebearbetning.

- Till exempel använder JPMorgan Chase en hybridmolnstrategi som kombinerar privata och offentliga molnplattformar för att stödja storskalig analys och AI-driven bedrägeridetektion. Banken har offentligt avslöjat planer på att ha 75 % av sina data i molnet till 2024, vilket återspeglar dess skifte mot multi-molnresiliens och avancerad databehandling.

Viktiga tillväxtdrivkrafter:

Ökande efterfrågan från företag på enhetlig, skalbar och distribuerad analys

Företag omfamnar i allt högre grad multi-molndataförråd för att stödja enhetlig analys över distribuerade miljöer, drivet av behovet av att bearbeta högfrekventa data från olika applikationer, molnbaserade plattformar och kant-system. Organisationer söker arkitekturer som eliminerar silos, förbättrar frågeprestanda och stödjer avancerad analys som prediktiv modellering och realtidsintelligens. Multi-molnmodeller möjliggör flexibel arbetsbelastningsfördelning, kontinuerlig tillgänglighet och dynamisk skalning utan leverantörslåsning. Deras antagande accelereras ytterligare av digitala transformationsinitiativ inom detaljhandel, BFSI och telekom, som kräver sömlös datarörlighet, hög beräkningselasticitet och integrerade styrningsramverk för att stödja verksamhetskritisk analys över globala operationer.

- Till exempel kan Google BigQuery skanna flera petabyte data i en enda SQL-fråga med sin Dremel-baserade MPP-motor distribuerad över tusentals noder, vilket gör det möjligt för företag att köra högvolymsanalys med minimal latens.

Ökat fokus på regelefterlevnad, säkerhet och datasuveränitet

Regelverk som styr dataskydd, lokalisering, lagring och reviderbarhet driver företag mot multi-molnstrategier som erbjuder starkare efterlevnadskontroller och regional redundans. Multi-molndataförråd möjliggör för organisationer att lagra och bearbeta känsliga dataset över kompatibla geografiska zoner samtidigt som de tillämpar centraliserad säkerhet, kryptering och identitetshantering. När regleringar utvecklas över sektorer som finans, hälso- och sjukvård och offentliga tjänster, tillåter multi-molnplattformar företag att anpassa dataset till jurisdiktionella krav utan operativa störningar. Förbättrade möjligheter för detaljerad åtkomstkontroll, kontinuerlig övervakning och policyautomatisering säkerställer efterlevnad av ramverk som GDPR, HIPAA och branschspecifika revisionsstandarder.

- Till exempel använder Microsoft Azures konfidentiella datormiljö Intel SGX-aktiverade virtuella maskiner som upprätthåller hårdvarunivåisolering och stödjer krypterad exekvering med EPC-stödda säkra enklaver, vilket uppfyller efterlevnadsbehov för reglerade arbetsbelastningar över mer än 60 Azure-regioner.

Integration av AI, ML och intelligent automation över datapipelines

Infusionen av AI och maskininlärning i dataförrådsarbetsflöden accelererar avsevärt antagandet av multi-molnarkitekturer. Organisationer automatiserar i allt högre grad intag, transformation, katalogisering, anomaliupptäckt och prestandaoptimering med hjälp av intelligenta system som verkar över molnmiljöer. Multi-molndataförråd möjliggör AI-driven frågeoptimering, automatiserad skalning och kostnadshantering, vilket förbättrar både prestanda och styrning. Förmågan att integrera ML-arbetsbelastningar inbyggt med analysmotorer stärker användningsfall inom bedrägeridetektion, realtidspersonalisering, prediktivt underhåll och operativ prognostisering. Denna konvergens driver skiftet mot självoptimerande, autonoma dataplattformar som förbättrar beslutsfattande hastighet och tillförlitlighet.

Viktiga Trender och Möjligheter:

Expansion av Realtids- och Nära-Realtidsanalys Över Branscher

Efterfrågan på insikter i realtid skapar betydande möjligheter när organisationer övergår från batchbearbetning till kontinuerliga datastreams. Multi-moln datalager integrerar nu förändringsdatainsamling, minnesacceleration och händelsebaserade arkitekturer som stöder omedelbar rapportering, avvikelsedetektering och operativa instrumentpaneler. Branscher som finans, telekom och detaljhandel förlitar sig alltmer på insikter på under en sekund för bedrägeridetektion, nätverksoptimering, lagerinsyn och personalisering. Denna trend driver investeringar i streaminganalysplattformar, distribuerade beräkningssystem och serverlösa realtidsrörledningar som fungerar sömlöst över flera molnregioner.

- Till exempel är Apache Kafka brett distribuerat i multi-moln arkitekturer, och LinkedIn rapporterar att dess Kafka-infrastruktur bearbetar över 7 biljoner meddelanden per dag över globala tjänster. Amazon Kinesis tillhandahåller hanterad realtidsstreaming med automatisk skalning och hög genomströmning för analysarbetsbelastningar. Tillsammans möjliggör dessa plattformar databehandling med låg latens över distribuerade molnmiljöer.

Snabb Tillväxt av Data Lakehouse och Multi-Engine Frågearkitekturer

Konvergensen av datalakes och lager i enade lakehouse-ramverk presenterar en stor möjlighet för leverantörer. Multi-moln miljöer stöder i allt högre grad flexibla beräkningsmotorer, hybrida metadatalager och enade lagringssystem som tillåter användare att köra SQL-, ML- och BI-arbetsbelastningar på en enda plattform. När organisationer strävar efter att minska duplicering, förbättra styrning och påskynda datademokratisering, stärks lakehouse-antagandet. Multi-engine frågelager möjliggör lågkostnadsarkivfrågor, höghastighetsanalys och AI-driven bearbetning inom samma multi-moln struktur, vilket skapar möjligheter för interoperabilitetsfokuserade lösningar och federerade frågeteknologier.

- Till exempel har Databricks’ Photon-motor blivit benchmarkad av företaget för att leverera upp till 2× snabbare SQL-frågeprestanda jämfört med Apache Spark SQL på TPC-DS-stil arbetsbelastningar, drivet av dess vectoriserade exekvering och moderna CPU-optimeringar.

Ökad Antagning av FinOps, Kostnadsstyrning och Multi-Cloud Optimeringsverktyg

När företag skalar analysarbetsbelastningar över flera molnplattformar blir kostnadsoptimering och intelligent resursanvändning högsta prioritet. FinOps-drivna arkitekturer som ger realtidskostnadssynlighet, automatisk skalning och balans mellan arbetsbelastningar över moln får momentum. Multi-moln övervaknings- och optimeringsverktyg hjälper organisationer att identifiera ineffektiva frågor, redundant lagring och underutnyttjade beräkningskluster. Leverantörer som erbjuder policyautomatisering, prediktiv kostnadsmodellering och AI-baserad optimering låser upp betydande marknadsmöjligheter när organisationer strävar efter kostnadsstyrning utan att kompromissa med prestanda eller datatillgänglighet.

Viktiga Utmaningar:

Hög komplexitet i integration, interoperabilitet och styrning över flera moln

Integrering av flera molnmiljöer introducerar arkitektonisk komplexitet, drivet av skillnader i beräkningsmotorer, nätverkslager, dataformat, säkerhetspolicyer och kostnadsmodeller. Att upprätthålla interoperabilitet över lagringslager, BI-verktyg, ETL-pipelines och ML-ramverk kräver avancerade orkestrerings- och styrmekanismer. Organisationer kämpar ofta med inkonsekvent metadata, fragmenterad härledning och flerskiktade behörighetsstrukturer. Att säkerställa sömlös datarörlighet utan att kompromissa med latens, tillförlitlighet eller efterlevnad lägger till teknisk börda. Denna komplexitet ökar utvecklingscykler och höjer driftskostnaderna, vilket skapar hinder för företag som saknar specialiserad expertis inom multi-moln.

Ökande oro kring datasäkerhet, integritet och risker över regioner

Miljöer för datalagring över flera moln ökar riskprofiler på grund av bredare attackytor, distribuerade åtkomstpunkter och dataförflyttning över flera zoner. Att säkerställa konsekvent kryptering, identitetshantering, åtkomstkontroll och hotdetektering över molnplattformar förblir utmanande. Felkonfigurationer, dataavvikelse över moln och skugg-IT ökar sårbarheten för intrång. Företag måste också navigera i olika jurisdiktionella krav relaterade till dataresidens, revisioner och integritetsmandat. När volymen av känsliga finansiella, hälso- och kunddata växer, står organisationer inför ökat tryck att förstärka säkerhetsramverk samtidigt som de upprätthåller högpresterande analys.

Regional Analys

Nordamerika

Nordamerika har den största andelen av marknaden för datalager över flera moln med cirka 38%, drivet av stark adoption av avancerad analys, AI-drivna dataplattformar och hybridmolnarkitekturer. Företag i USA och Kanada leder investeringar i realtidsanalys, styrning över flera moln och regelverk för efterlevnad som stöder sektorer som BFSI, telekom och detaljhandel. Regionen drar nytta av närvaron av stora molnleverantörer och analysleverantörer som erbjuder integrerade ekosystem över flera moln. Hög mognad i molnnativ adoption, starka cybersäkerhetsramverk och accelererade digitala transformationsinitiativ fortsätter att stärka regionens ledande position.

Europa

Europa står för cirka 27% av marknaden, stödd av starka dataskyddsregler, krav på övergripande efterlevnad och snabb tillväxt i distributioner över flera moln inom finansiella tjänster, tillverkning och offentliga sektorsorganisationer. Länder som Tyskland, Storbritannien, Frankrike och Norden leder adoptionen på grund av ökande investeringar i molninteroperabilitet, datasuveränitet och AI-aktiverade analysflöden. Strikt efterlevnad av GDPR driver efterfrågan på datalagring över flera regioner och motståndskraftiga arkitekturer. Företag skiftar i allt högre grad mot molnagnostiska lagringsmodeller som minskar leverantörsinlåsning, förbättrar operativ flexibilitet och stöder distribuerad analys över komplexa regleringsmiljöer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 24% av den globala marknaden och framstår som den snabbast växande regionen på grund av accelererad digitalisering inom bank, telekom, e-handel och sjukvård. Länder som Kina, Indien, Japan och Sydkorea investerar kraftigt i skalbara, molnbaserade analysmiljöer för att hantera snabb datatillväxt. Framväxten av digitala betalningsekosystem, utbyggnad av 5G-infrastruktur och storskaliga kundintelligensplattformar stärker antagandet av multi-cloud-lagring. Företag strävar alltmer efter distribuerade datastrategier för att förbättra latens, efterlevnad och katastrofåterhämtning, vilket positionerar regionen som en betydande drivkraft för molnmodernisering och realtidsanalysanvändning.

Latinamerika

Latinamerika står för cirka 6% av marknaden, stödd av växande molnanvändning inom bank-, detaljhandels- och telekommunikationssektorerna i Brasilien, Mexiko, Chile och Colombia. Organisationer i regionen antar multi-cloud-datalager för att möjliggöra kostnadseffektiv analys, uppfylla regionala efterlevnadskrav och minska beroendet av enskilda molnleverantörer. Ökad efterfrågan på bedrägerianalys, insikter om omnikanaldetaljhandel och digitala tjänster driver investeringar i realtids- och hybridlagringsmodeller. Även om infrastrukturskillnader kvarstår, fortsätter utökad tillgänglighet av hyperscaler-zoner och statliga digitala initiativ att öppna möjligheter för skalbar datamodernisering.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar cirka 5% av den globala marknaden, med ett stärkande antagande över Förenade Arabemiraten, Saudiarabien, Sydafrika och framväxande digitala ekonomier. Regeringar och företag investerar i multi-cloud-strategier för att stödja smarta stadsprogram, finansiell modernisering och storskalig digitalisering inom offentlig sektor. Multi-cloud-datalager möjliggör förbättrad styrning, realtidsbeslutsfattande och tvärregional dataresiliens i geografiskt olika miljöer. Även om molnmognad varierar, påskyndar etableringen av nya regionala datacenter av stora hyperscalers och ökat företagsfokus på cybersäkerhet övergången mot interoperabla, molnagnostiska analysplattformar.

Marknadssegmenteringar:

Efter typ

- Hybrid Data Warehouses

- Molnbaserade Data Warehouses

- Data Lake Integration

- Multi-Cloud Analytics

- Realtidsdata Warehousing

Efter applikation

- Detaljhandel

- Finans

- Sjukvård

- Tillverkning

- Telekom

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för multi-cloud datalager definieras av intensiv innovation bland hyperscalers, molnbaserade analysplattformar och leverantörer av företagsdatamanagement. Ledande aktörer som AWS, Microsoft Azure, Google Cloud och Snowflake driver marknadsexpansion genom avancerad multi-region-replikering, serverlös beräkningsskalning och integrerade AI/ML-tjänster som förbättrar frågeprestanda och realtidsanalys. Traditionella företagsleverantörer inklusive IBM, Oracle, SAP, Cloudera och Teradata stärker sin position genom att modernisera äldre arkitekturer, integrera lakehouse-funktioner och erbjuda hybrida distributionsmodeller som stöder strikt datastyrning och regulatoriska krav. Konkurrensen fokuserar alltmer på interoperabilitet, kostnadsoptimering, federerad frågeexekvering och automatiserad pipelinehantering. Leverantörer investerar också i strategiska allianser, marknadsekosystem och verktyg för orkestrering över flera moln för att leverera sömlös arbetsbelastningsportabilitet. När företag strävar efter molnagnostiska arkitekturer, differentierar leverantörer sig genom prestandaacceleration, säkerhetsautomation och enhetlig metadatahantering, vilket skapar en dynamisk och innovationsdriven konkurrensmiljö.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Cloudera (USA)

- SAP (Tyskland)

- Domo (USA)

- IBM (USA)

- Google Cloud (USA)

- Teradata (USA)

- Snowflake (USA)

- Microsoft Azure (USA)

- Oracle (USA)

- Amazon Web Services (USA)

Senaste Utvecklingen

- I november 2025 presenterade SAP nya innovationer inom datafabric under sitt affärsdatamolninitiativ: förbättrad integration med molnbaserade lager genom att utöka stödet till den ledande lagerenginen (via en “SAP Snowflake”-lösningstillägg i SAP Business Data Cloud), vilket förenklar multicloud-datastyrning, datadelning och analysarbetsflöden.

- I september 2025 tillkännagav Cloudera en betydande uppdatering: lanseringen av Iceberg REST Catalog och Cloudera Lakehouse Optimizer, vilket möjliggör datadelning utan kopiering, enhetlig metadatahantering och kostnadseffektiv dataåtkomst med flera motorer över moln och lokala miljöer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och tekniska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet

Framtidsutsikter

- Multicloud-datalager kommer i allt högre grad att anta autonoma optimeringsmöjligheter drivna av AI-baserad prestandajustering och automatiserad arbetsbelastningsorkestrering.

- Företag kommer att utöka realtids- och nästan-realtidsanalysdistributioner för att stödja omedelbart beslutsfattande över distribuerade operationer.

- Lakehouse-arkitekturer kommer att få bredare användning när organisationer söker enhetlig lagring, styrning och multi-motorfrågeutförande.

- FinOps-praktiker kommer att bli standard när företag prioriterar kostnadssynlighet, optimering över moln och intelligent resursallokering.

- Krav på datasuveränitet och efterlevnad kommer att påskynda regionaliserade multicloud-distributioner med lokaliserade bearbetningszoner.

- Hybrid- och molnagnostiska arkitekturer kommer att stärkas när företag söker minska leverantörsinlåsning och öka operativ motståndskraft.

- Federerad frågeställning över flera moln och lokala system kommer att bli mer avancerad och allmänt använd.

- Säkerhetsautomation kommer att utvecklas, integrera kontinuerlig hållningshantering och enhetliga identitetsramverk över molnmiljöer.

- Branschspecifika analyslösningar kommer att expandera, särskilt inom finans, sjukvård, telekom och detaljhandel.

- Multicloud-observabilitet och metadataintelligensplattformar kommer att växa när organisationer prioriterar styrning, härkomstspårning och enhetlig datavisibilitet.