Översikt över marknaden för neuroendokrin carcinom:

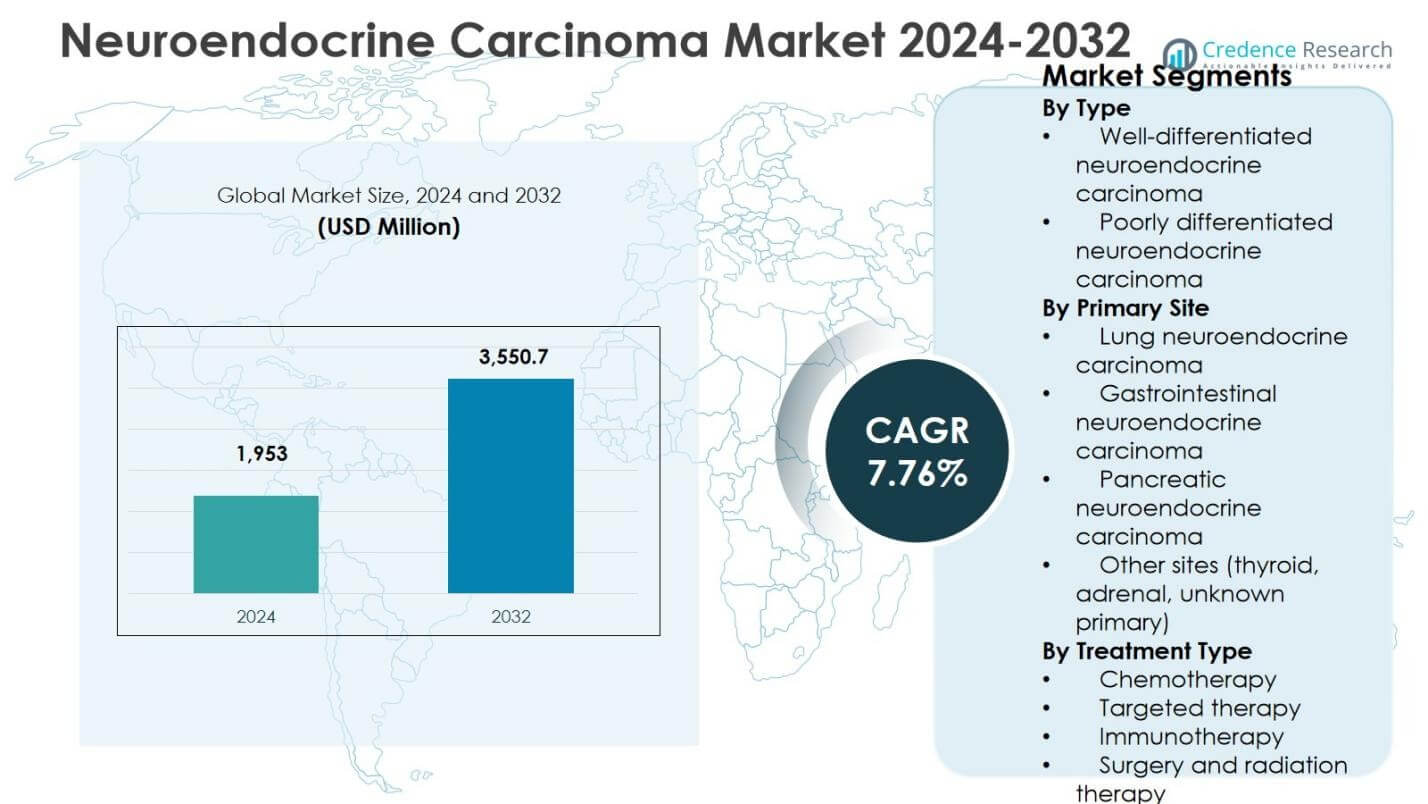

Marknaden för neuroendokrin carcinom värderades till 1 953 miljoner USD år 2024 och förväntas nå 3 550,7 miljoner USD år 2032, med en tillväxttakt (CAGR) på 7,76% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för neuroendokrin carcinom 2024 |

1 953 miljoner USD |

| Marknadens tillväxttakt (CAGR) för neuroendokrin carcinom |

7,76% |

| Marknadsstorlek för neuroendokrin carcinom 2032 |

3 550,7 miljoner USD |

Insikter om marknaden för neuroendokrin carcinom

- Marknadstillväxten drivs av en ökande förekomst av höggradigt neuroendokrin carcinom, förbättrad bilddiagnostik och biomarkörer, samt ökad efterfrågan på systemiska terapier, där dåligt differentierat neuroendokrin carcinom hade en segmentandel på 58,6% år 2024 på grund av aggressiv sjukdomsutveckling.

- Pågående marknadstrender inkluderar ökad användning av målinriktad terapi och immunterapi, expansion av kombinationsbehandlingsregimer och kontinuerlig klinisk prövningsaktivitet, medan kemoterapi förblir dominerande med en 8% behandlingsandel år 2024 driven av förstalinjens användning.

- Marknadsbegränsningar inkluderar höga behandlingskostnader, begränsad ersättning i utvecklingsekonomier och sjukdomens heterogenitet, vilket försvårar standardiserade behandlingsprotokoll och bromsar terapioptimering över patientpopulationer.

- Regionalt ledde Nordamerika med 38,4% andel år 2024, följt av Europa med 27,6%, Asien-Stillahavsområdet med 22,1%, Latinamerika med 7,1% och Mellanöstern & Afrika med 4,8%, vilket återspeglar skillnader i hälsoinfrastruktur och tillgång.

Analys av marknadssegmentering:

Efter typ:

Marknaden för neuroendokrin carcinom, segmenterad efter typ, leds av dåligt differentierat neuroendokrin carcinom, som stod för 58,6% marknadsandel år 2024, drivet av dess högre förekomst, aggressiva sjukdomsutveckling och större efterfrågan på systemiska terapier. Dessa tumörer presenteras ofta i avancerade stadier, vilket kräver intensiva behandlingsregimer och långvarig klinisk hantering. I kontrast har väl differentierat neuroendokrin carcinom en mindre andel på grund av långsammare progression och begränsad intensitet i terapeutisk intervention. Ökad medvetenhet, förbättrad diagnostisk noggrannhet och ökade sjukhusinläggningsfrekvenser för höggradiga tumörer fortsätter att stödja dominansen av dåligt differentierade varianter.

- Till exempel fick Exelixis’ Cabometyx (cabozantinib) FDA-godkännande i mars 2025 för tidigare behandlade, avancerade, väl differentierade pankreatiska och extra-pankreatiska neuroendokrina tumörer baserat på fas 3 CABINET-studiedata som visar förbättrad progressionsfri överlevnad.

Efter Primär Plats:

Efter primär plats dominerade lungneuroendokrint karcinom marknaden med en andel på 41,3% år 2024, stödd av hög prevalens, stark koppling till rökning och frekvent diagnos i sent skede. Gastrointestinalt neuroendokrint karcinom följde på grund av expanderande screeningprogram och ökande incidens bland åldrande befolkningar. Pankreatiskt neuroendokrint karcinom tog en betydande andel tack vare framsteg inom bilddiagnostik och biomarkörbaserad detektion. Andra platser, inklusive sköldkörtel, binjure och okända primärtumörer, representerade en mindre del av efterfrågan. Dominansen av lungursprungliga tumörer förstärks av högre behandlingsintensitet och ihållande användning av onkologiska läkemedel.

- Till exempel erbjuder Novartis Afinitor (everolimus), godkänt för progressiva icke-funktionella lungneuroendokrina tumörer, vilket stöder ihållande läkemedelsanvändning i sena fall.

Efter Behandlingstyp:

Baserat på behandlingstyp hade kemoterapi den största andelen på 46,8% år 2024, drivet av dess utbredda användning som förstahandsbehandling för höggradiga och metastatiska neuroendokrina karcinom. Segmentet gynnas av etablerade kliniska protokoll, bred tillgänglighet och ersättningsskydd över stora marknader. Målstyrd terapi följde, stödd av växande adoption i välkarakteriserade tumörer med specifika molekylära markörer. Immunterapi visade ökande användning på grund av hållbara svarsfrekvenser hos utvalda patienter, medan kirurgi och strålbehandling förblev kompletterande alternativ. Dominansen av kemoterapi speglar dess centrala roll i hanteringen av aggressiva sjukdomsformer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Viktiga Tillväxtdrivare

Ökande Incidens och Förbättrad Diagnos av Neuroendokrint Karcinom

Marknaden för Neuroendokrint Karcinom drar betydande nytta av den ökande globala incidensen av neuroendokrina maligniteter, stödd av förbättrade diagnostiska möjligheter. Framsteg inom bildteknik, biomarkörbaserad testning och patologiklassificeringssystem möjliggör tidigare och mer exakt detektion av både väl differentierade och dåligt differentierade tumörer. Ökad läkaruppmärksamhet och utökad screening för högriskpopulationer, särskilt för lung- och gastrointestinalt neuroendokrint karcinom, stärker ytterligare diagnosfrekvenser. Tidigare detektion ökar direkt behandlingsvolymer och långsiktiga behov av sjukdomshantering, vilket driver ihållande efterfrågan på systemiska terapier och specialiserad onkologisk vård.

- Till exempel uppnår NETest flytande biopsitest över 90% känslighet och upp till 98% specificitet vid detektering av neuroendokrina tumörer, vilket överträffar traditionella markörer som kromogranin A genom att möjliggöra tidigare identifiering genom multigenuttrycksanalys.

Expansion av Målstyrda och Precisionsonkologiska Terapier

Den växande användningen av målstyrd terapi och precisionsonkologi fungerar som en stark tillväxtdrivare för marknaden för neuroendokrin cancer. Förbättrad förståelse för tumörbiologi, receptoruttryck och molekylära vägar möjliggör personligt behandlingsval, särskilt för pankreatisk och gastrointestinal neuroendokrin cancer. Farmaceutiska investeringar i målstyrda medel och kombinationsregimer förbättrar progressionsfri överlevnad och behandlingsresultat, vilket uppmuntrar bredare klinisk adoption. När behandlingsprotokoll skiftar mot personliga tillvägagångssätt fortsätter efterfrågan på avancerade terapier att öka, vilket stärker marknadstillväxten över både utvecklade och framväxande hälsosystem.

- Till exempel förlängde Novartis’s Afinitor (everolimus), en mTOR-hämmare, median progressionsfri överlevnad till 11,0 månader jämfört med 4,6 månader med placebo hos patienter med avancerade pankreatiska neuroendokrina tumörer i fas III RADIANT-3-studien.

Ökande Hälso- och Sjukvårdsutgifter och Onkologiinfrastruktur

Ökande hälso- och sjukvårdsutgifter och stärkande onkologiinfrastruktur stöder marknadsexpansionen avsevärt. Regeringar och privata vårdgivare investerar i cancerbehandlingsanläggningar, avancerade strålterapisystem och specialiserade onkologiska centra. Förbättrad ersättningstäckning för kemoterapi, målstyrd terapi och immunterapi förbättrar patientens tillgång till behandling. Dessutom ökar utökad försäkringspenetration i framväxande ekonomier diagnos- och behandlingsfrekvenser för neuroendokrin cancer, vilket stöder långsiktig marknadstillväxt genom förbättrad överkomlighet och tillgång till avancerade cancerterapier.

Viktiga Trender & Möjligheter

Växande Användning av Immunterapi och Kombinationsregimer

Marknaden för neuroendokrin cancer bevittnar en stark trend mot användning av immunterapi, särskilt i avancerade och metastatiska fall. Immunkontrollpunktshämmare och kombinationsregimer med kemoterapi eller målstyrd terapi får kliniskt godkännande på grund av förbättrad svarsdurabilitet i utvalda patientpopulationer. Pågående kliniska prövningar och verkliga bevis fortsätter att validera dessa tillvägagångssätt och skapar möjligheter för behandlingsinnovation. Kombinationsterapier erbjuder förbättrad effekt jämfört med monoterapi, vilket positionerar immunterapi som ett högväxtmöjlighetssegment inom det utvecklande landskapet för behandling av neuroendokrin cancer.

- Till exempel gav dubbel immunkontrollpunktshämning med ipilimumab plus nivolumab i DART SWOG 1609-studien (NCT02834013) en 44% objektiv responsfrekvens hos patienter med höggradig neuroendokrin carcinom, vilket överträffade resultaten i fall med lägre grad.

Expansion på framväxande marknader och otillfredsställda kliniska behov

Framväxande marknader erbjuder betydande tillväxtmöjligheter tack vare ökad medvetenhet om cancer, utökade diagnostiska möjligheter och ökad tillgång till onkologisk vård. Stora patientpopulationer, ökande urbanisering och statligt ledda cancerkontrollprogram stödjer marknadspenetration i Asien-Stillahavsområdet, Latinamerika och Mellanöstern. Dessutom skapar otillfredsställda kliniska behov i höggradig och refraktär neuroendokrin carcinom möjligheter för utveckling av nya läkemedel. Företag som fokuserar på kostnadseffektiva terapier och regionsspecifika kliniska strategier är väl positionerade för att fånga långsiktig tillväxt på dessa marknader.

- Till exempel har Mercks Keytruda (pembrolizumab) fått fotfäste i Indien genom påskyndade regulatoriska godkännanden och tullbefrielser, vilket möjliggör snabbare patienttillgång till immunterapi för olika cancerformer.

Viktiga utmaningar

Sjukdomens heterogenitet och komplex klinisk hantering

En stor utmaning på marknaden för neuroendokrin carcinom är sjukdomens höga heterogenitet, vilket komplicerar diagnos, behandlingsval och resultatförutsägelse. Variationer i tumörgrad, differentiering och primär plats begränsar effektiviteten av standardiserade behandlingsprotokoll. Kliniker förlitar sig ofta på individuella behandlingsbeslut, vilket ökar komplexiteten och behandlingskostnaderna. Denna heterogenitet fördröjer också läkemedelsutveckling och regulatoriska godkännandeprocesser, eftersom kliniska prövningar måste ta hänsyn till olika patientpopulationer och sjukdomspresentationer.

Höga behandlingskostnader och begränsad tillgång i utvecklingsregioner

Höga kostnader förknippade med avancerade terapier, inklusive målinriktad terapi och immunterapi, utgör ett betydande hinder för marknadsexpansion. Begränsad ersättningsskydd och ojämn hälsoinfrastruktur begränsar patienttillgång, särskilt i låg- och medelinkomstregioner. Den ekonomiska bördan av långvarig behandling och uppföljning utmanar ytterligare överkomligheten. Att hantera kostnadsbegränsningar och utöka ersättningsramar är avgörande för att förbättra behandlingstillgängligheten och upprätthålla rättvis tillväxt på den globala marknaden för neuroendokrin carcinom.

Regional analys

Nordamerika

Marknaden för neuroendokrin carcinom i Nordamerika stod för 38,4% marknadsandel år 2024, stödd av hög sjukdomsmedvetenhet, avancerad diagnostisk infrastruktur och stark adoption av systemiska terapier. Regionen drar nytta av tidig diagnos, bred tillgång till kemoterapi, målinriktad terapi och immunterapi samt närvaron av specialiserade onkologiska centra. Gynnsamma ersättningspolicyer och kontinuerliga investeringar i cancerforskning stärker ytterligare behandlingsupptagningen. USA driver majoriteten av den regionala efterfrågan tack vare hög sjukvårdsutgifter, robust klinisk prövningsaktivitet och kontinuerlig introduktion av innovativa onkologiska terapier.

Europa

Europa representerade 27,6% marknadsandel år 2024, drivet av starka offentliga sjukvårdssystem, ökande initiativ för cancerundersökningar och standardiserade behandlingsriktlinjer för neuroendokrin karcinom. Länder som Tyskland, Frankrike och Storbritannien bidrar avsevärt tack vare avancerad sjukhusinfrastruktur och tillgång till multidisciplinär onkologivård. Den växande användningen av målinriktade terapier och den ökande adoptionen av immunterapi stödjer marknadstillväxten. Statligt finansierade cancerprogram och ökande investeringar i forskning om sällsynta cancerformer förbättrar tidig diagnos och kontinuitet i behandlingen, vilket stärker Europas position som en viktig bidragsgivare till globala marknadsintäkter.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade 22,1% marknadsandel år 2024, vilket återspeglar snabba förbättringar i sjukvårdsinfrastrukturen och ökad medvetenhet om neuroendokrin karcinom. Ökande cancerincidens, expanderande diagnostiska kapaciteter och växande tillgång till onkologitjänster driver efterfrågan i Kina, Japan och Indien. Regeringsledda sjukvårdsreformer och högre sjukvårdsutgifter stödjer bredare adoption av kemoterapi och målinriktade terapier. Regionen drar också nytta av en stor patientpool och förbättrad ersättningstäckning. Expanderande läkemedelstillverkning och klinisk forskningsverksamhet stärker ytterligare Asien-Stillahavsområdets tillväxtbana under prognosperioden.

Latinamerika

Latinamerika stod för 7,1% marknadsandel år 2024, stödd av förbättrad cancerinfrastruktur och ökad tillgång till onkologibehandlingar. Brasilien och Mexiko leder den regionala efterfrågan på grund av ökande cancerdiagnosfrekvenser och expanderande sjukhusnätverk. Adoptionen av kemoterapi förblir dominerande, medan målinriktade terapier visar gradvis upptag i urbana vårdcentraler. Folkhälsoinitiativ fokuserade på cancerupplysning och tidig upptäckt bidrar till marknadsutveckling. Dock fortsätter ojämn tillgång till avancerade terapier att påverka behandlingsmönster över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade 4,8% marknadsandel år 2024, drivet av gradvisa förbättringar i onkologiinfrastrukturen och ökande investeringar i sjukvården. Gulfstaterna bidrar med en betydande del av den regionala efterfrågan tack vare moderna vårdfaciliteter och ökad adoption av avancerade cancerterapier. I Afrika begränsar begränsad tillgång till diagnostiska verktyg och behandlingsalternativ marknadspenetrationen. Pågående regeringsinitiativ, internationella samarbeten och expansion av privata vårdfaciliteter förbättrar diagnosfrekvenser och behandlingsmöjligheter, vilket stödjer stadig marknadstillväxt över regionen.

Segmenteringar av marknaden för neuroendokrin karcinom

Efter typ

- Väl differentierad neuroendokrin karcinom

- Dåligt differentierad neuroendokrin karcinom

Efter primär plats

- Lungneuroendokrin karcinom

- Gastrointestinal neuroendokrin karcinom

- Pankreatisk neuroendokrin karcinom

- Andra platser (sköldkörtel, binjure, okänd primär)

Efter behandlingstyp

- Kemoterapi

- Målinriktad terapi

- Immunterapi

- Kirurgi och strålterapi

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för neuroendokrin cancer formas av den starka närvaron av Novartis AG, Pfizer Inc., Ipsen Pharma, Bristol-Myers Squibb och F. Hoffmann-La Roche Ltd.. Marknaden förblir måttligt konsoliderad, med ledande aktörer som fokuserar på att utöka onkologiska portföljer genom riktade terapier, immunterapi och radiofarmaceutiska innovationer. Strategiska prioriteringar inkluderar utvidgning av kliniska prövningar, regulatoriska godkännanden för nya indikationer och utveckling av kombinationsterapier för att förbättra resultat vid höggradig och metastatisk sjukdom. Företag investerar kraftigt i forskningssamarbeten och biomarkördrivna behandlingsstrategier för att hantera sjukdomens heterogenitet. Geografisk expansion till framväxande marknader, tillsammans med förbättrad ersättningstillgång, stärker ytterligare den konkurrensmässiga positioneringen. Kontinuerlig pipelineutveckling och livscykelhantering av befintliga terapier förblir kritiska för att upprätthålla långsiktig marknadsnärvaro och differentiering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Novartis AG

- Pfizer Inc.

- Ipsen Pharma

- Boehringer Ingelheim

- Eli Lilly and Company

- Bristol-Myers Squibb

- F. Hoffmann-La Roche Ltd.

- Lantheus Holdings

- AVEO Pharmaceuticals

- Hutchison MediPharma

Senaste utvecklingen

- I januari 2025 meddelade Lantheus sitt planerade förvärv av Life Molecular Imaging för en förskottsbetalning på 350 miljoner dollar, vilket stärker dess kapacitet inom radiofarmaka inklusive tillgångar relevanta för neuroendokrina tumördiagnoser och behandlingar som Octevy för PET-avbildning.

- I juni 2025 fick Chimeric Therapeutics FDA Fast Track Designation för CHM CDH17, en CAR T-cellterapi som riktar sig mot CDH17 i gastroenteropankreatiska neuroendokrina tumörer (GEP-NETs), vilket främjar dess kliniska prövning för detta ouppfyllda behov.

- I oktober 2024 samarbetade Boehringer Ingelheim med Circle Pharma i ett samarbets- och licensavtal värt upp till 607 miljoner dollar för att utveckla en förstklassig cyklinhämmare som riktar sig mot svårbehandlade cancerformer, potentiellt inklusive neuroendokrina karcinom.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Primär plats, Behandlingstyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för neuroendokrina karcinom förväntas uppleva en stadig tillväxt drivet av ökande sjukdomsförekomst och förbättrad diagnostisk noggrannhet.

- Framsteg inom molekylär profilering kommer att stödja bredare användning av precisions- och målinriktade behandlingsmetoder.

- Immunterapi kommer sannolikt att få starkare kliniskt godkännande, särskilt i avancerade och refraktära fall av neuroendokrina karcinom.

- Kombinationsbehandlingsregimer kommer i allt högre grad att ersätta monoterapi för att förbättra terapeutisk effektivitet och överlevnadsresultat.

- Pågående kliniska prövningar kommer att utöka godkända indikationer och stärka evidensbaserade behandlingsprotokoll.

- Ökad tillgång till onkologivård på tillväxtmarknader kommer att bidra till högre diagnos- och behandlingsfrekvenser.

- Förbättrade ersättningsramar kommer att stödja bredare patienttillgång till avancerade terapier.

- Teknologiska framsteg inom avbildning och biomarkörtestning kommer att möjliggöra tidigare sjukdomsdetektion och övervakning.

- Strategiska partnerskap och forskningssamarbeten kommer att påskynda innovation och pipelineutveckling.

- Fokus på personlig medicin kommer att forma långsiktiga behandlingsstrategier och marknadens utveckling.