Marknadsöversikt

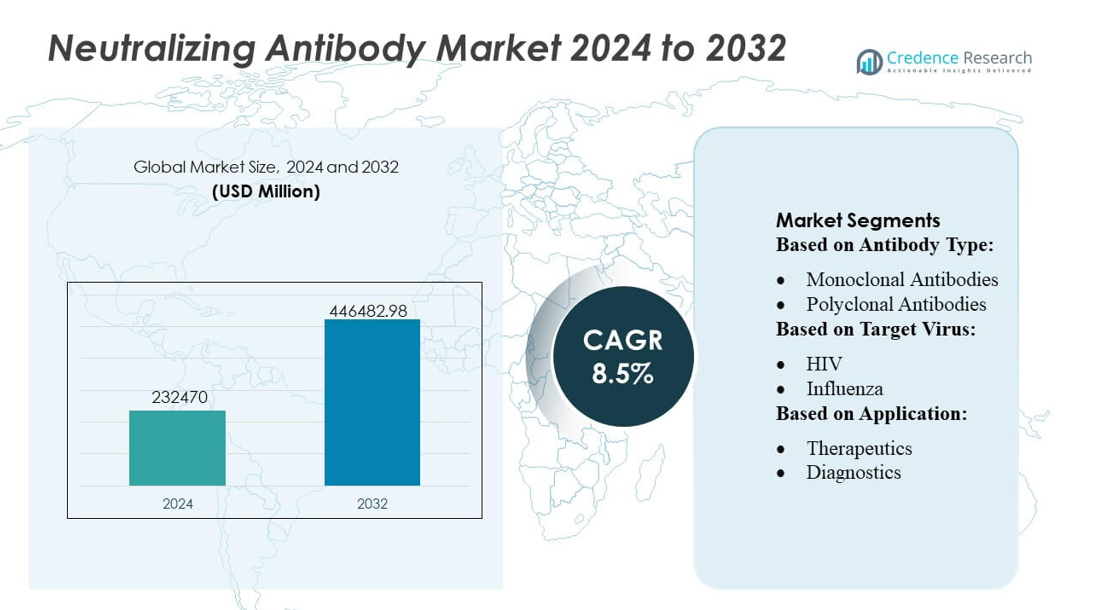

Marknadsstorleken för neutraliserande antikroppar värderades till 232470 miljoner USD år 2024 och förväntas nå 446482,98 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för neutraliserande antikroppar 2024 |

232470 miljoner USD |

| Marknad, CAGR för neutraliserande antikroppar |

8,5% |

| Marknadsstorlek för neutraliserande antikroppar 2032 |

446482,98 miljoner USD |

Den globala marknaden för neutraliserande antikroppar har stora aktörer som Pfizer Inc., Regeneron Pharmaceuticals, Inc., AstraZeneca PLC, Roche Holding AG, Eli Lilly and Company, Sanofi SA, GlaxoSmithKline plc, Merck & Co., Inc., och Johnson & Johnson, som alla upprätthåller starka FoU-pipelines och breda terapeutiska portföljer. Dessa företag leder utvecklingen av monoklonala och bispecifika neutraliserande antikroppar som riktar sig mot infektionssjukdomar och onkologiska indikationer, genom att utnyttja robusta kliniska program och tillverkningskapacitet. Marknaden uppvisar måttlig koncentration, där toppföretag bibehåller ledarskap genom innovation, regulatoriska godkännanden och globala distributionsnätverk. Regionalt leder Nordamerika marknaden för neutraliserande antikroppar och står för cirka 42 % av den globala andelen, stödd av avancerad hälso- och sjukvårdsinfrastruktur, höga biologiska adoptionsgrader och starka investeringar i bioteknik. Nordamerikas dominans understryker dess kritiska roll i att forma marknadstrender, finansiering och terapeutisk adoption världen över.

Marknadsinsikter

- Marknaden för neutraliserande antikroppar värderades till 232,470 miljoner USD år 2024 och förväntas nå 446,482,98 miljoner USD år 2032, med en CAGR på 8,5%.

- Marknadstillväxten drivs av ökad användning av monoklonala och bispecifika antikroppar för infektionssjukdomar och onkologi, stödd av expanderande kliniska pipelines från ledande utvecklare.

- En viktig trend inkluderar ökande integration av AI-drivna plattformar för antikroppsupptäckt, vilket möjliggör snabbare identifiering av hög-affinitets neutraliserande antikroppar och stärker innovation bland toppföretag.

- Konkurrensintensiteten förblir hög då Pfizer, Regeneron, AstraZeneca, Roche och Eli Lilly fortsätter att säkra regulatoriska godkännanden; dock finns begränsningar som höga produktionskostnader, komplex tillverkning och beroenden i leveranskedjan för biologiska läkemedel.

- Regionalt håller Nordamerika 42 % andel, drivet av stark biologisk upptagning, medan bland segmenten dominerar monoklonala neutraliserande antikroppar på grund av bred terapeutisk tillämpbarhet och omfattande kommersialisering av globala läkemedelsledare.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter antikroppstyp

Monoklonala antikroppar dominerar marknaden för neutraliserande antikroppar med en uppskattad andel på 72–75 %, stödda av deras höga specificitet, konsekventa batchprestanda och utökad klinisk användning inom infektionssjukdomshantering. Deras snabba uppskalning genom rekombinanta plattformar och starka regulatoriska godkännandepipelines stärker ytterligare ledarskapet. Polykonala antikroppar upprätthåller stadig efterfrågan i nisch- och akutapplikationer, särskilt där bred epitopigenkänning ger terapeutiska fördelar. Tillväxten inom båda kategorierna förstärks av ökande virala mutationshastigheter, ökande globala övervakningsprogram och accelererande investeringar i precisionsantikroppsdesign.

- Till exempel visade Abbotts SARS-CoV-2 IgG-test, som körs på dess ARCHITECT- och Alinity-plattformar, en specificitet på 99,6 % och känslighet på 100 % när det administrerades 14 eller fler dagar efter symtomdebut.

Efter målvirus

SARS-CoV-2 förblir det ledande målviruset med en uppskattad andel på 48–50 %, drivet av globala vaccinationsprogram, variantfokuserad terapeutisk utveckling och pågående efterfrågan på nästa generations neutraliserande antikroppskandidater. HIV representerar det näst största segmentet på grund av långsiktig forskningsfinansiering, utveckling av bredneutraliserande antikroppar och den ihållande globala sjukdomsbördan. Influensa, Ebola, Zika och Hepatit C bidrar kollektivt till inkrementell tillväxt när tillverkare förbättrar antikroppsbibliotek för framväxande och återuppkommande patogener. Utvidgningen av pandemiförberedande ramar och korsreaktiva antikroppsplattformar fortsätter att stödja diversifierad pipelineutveckling över alla virala kategorier.

- Till exempel visade AstraZenecas Evusheld (tixagevimab–cilgavimab) en genomsnittlig serumhalveringstid på cirka 90 dagar tack vare dess YTE-designade Fc-region, och dess PROVENT fas III-studie rapporterade en 77 % minskning av symptomatisk COVID-19 vid 28 dagar och 83 % vid 6 månader, stödd av neutraliseringsstyrka med IC50-värden så låga som 13,7 ng/mL mot den ursprungliga SARS-CoV-2-stammen.

Efter tillämpning

Terapeutika står för det dominerande applikationssegmentet med en uppskattad andel på 62–65 %, eftersom neutraliserande antikroppar får betydande dragkraft för akut behandling, post-exponeringsprofylax och hantering av högriskpatienter. Diagnostik följer, stödd av antikroppsbaserade snabba tester, avancerade neutraliseringstester och laboratorieutvecklade testlösningar som kräver högaffinitetsantikroppsreagenser. Forsknings- och utvecklingsapplikationer accelererar när bioteknikföretag utökar screeningprogram, strukturella biologiska studier och högkapacitetsplattformar för antikroppsupptäckt. Tillväxten i detta segment förstärks av ökad finansiering för virologiforskning, utveckling av variantresponsiva antikroppar och integration av AI-drivna antikroppsdesignsystem.

Viktiga tillväxtdrivare

Snabb utveckling inom antikroppsdesignteknologier

Marknaden växer starkt när antikroppsdesignteknologier utvecklas mot högre affinitet, förbättrad neutraliseringsstyrka och bredare epitopigenkänning. Framsteg inom Fc-design, strukturstyrd design och optimerade expressionssystem möjliggör snabbare utveckling av nästa generations neutraliserande antikroppar med förbättrad stabilitet och reducerad immunogenicitet. Automatiserade screeningplattformar och AI-drivna prediktiva modeller påskyndar kandidatval och minskar FoU-tidslinjer. Dessa kapaciteter stöder utökade terapeutiska pipelines, stärker prekliniska framgångsgrader och lockar ihållande investeringar från bioteknikföretag och statligt finansierade infektionssjukdomsprogram.

- Till exempel, Eli Lilly exemplifierar detta med sin utveckling av bamlanivimab (LY-CoV555) och etesevimab (LY-CoV016) för neutralisering av SARS-CoV-2.

Ökande Global Börda av Infektionssjukdomar och Framväxt av Varianter

Den ökande förekomsten av virusutbrott och kvarstående högbelastningssjukdomar som HIV, influensa och hepatit C driver marknadsexpansionen avsevärt. Nya virusmutationer och frekvent framväxt av varianter intensifierar efterfrågan på neutraliserande antikroppar som behåller bred skyddseffekt samtidigt som de erbjuder snabb terapeutisk respons. Folkhälsomyndigheter och internationella konsortier fortsätter att prioritera finansiering för utveckling av antivirala läkemedel, pandemiberedskap och immunterapeutisk forskning. Detta ekosystem stödjer accelererade kliniska prövningar, nödanvändningstillstånd och utvidgning av bibliotek med neutraliserande antikroppar för både nya och återkommande patogener.

- Till exempel visade DS-5670 nyligen i en fas 3-boosterstudie att en dos gav en geometrisk medeltiter (GMT) av blodneutraliserande antikroppar mot omikron BA.5-subvarianten som inte var sämre än den aktiva jämförelsevaccinen fyra veckor efter administrering.

Ökad Användning av Antikroppsbaserade Terapeutika i Högriskpatientgrupper

Neutraliserande antikroppar vinner mark som förstahands- eller tilläggsterapier för immunkomprometterade, äldre och högriskindivider som svarar otillräckligt på vacciner. Deras snabba verkan, riktade mekanism och förmåga att minska virusbelastningen ökar deras kliniska relevans i både sjukhus- och öppenvårdsmiljöer. Ökad integration av monoklonala antikroppsterapier i behandlingsriktlinjer för luftvägs- och blodburna virusinfektioner stärker adoptionen. Utökad försäkringsersättning, förbättrad tillverkningsskalbarhet och större kliniska bevis som stöder tidig intervention accelererar ytterligare upptagningen på både utvecklade och framväxande marknader.

Viktiga Trender & Möjligheter

Expansion av Brett Neutraliserande Antikroppar och Multi-Specifika Plattformar

En stor trend fokuserar på utvecklingen av brett neutraliserande antikroppar och multi-specifika konstruktioner som kan rikta in sig på flera epitoper samtidigt. Dessa plattformar erbjuder motståndskraft mot virusflykt och visar förbättrad neutraliseringsbredd över varianter. Möjligheter uppstår när bioteknikföretag utforskar trispecifika, bispecifika och kombinationsantikroppsformat, stödda av strukturella biologiska insikter och nästa generations sekvenseringsverktyg. Växande intresse för pan-virus antikroppskandidater stimulerar strategiska partnerskap och tvärpatogen FoU-program i linje med globala pandemiberedskapsstrategier.

- Till exempel har (GSK4182136) visat potent neutralisering av levande virus i prekliniska tester, genom att binda till en bevarad epitop på SARS-CoV-2-spikeproteinet och bibehålla neutraliserande aktivitet i pseudovirustester mot flera varianter.

Ökad Användning av AI och Högkapacitetsscreening för Antikroppsupptäckt

AI-assisterad modellering, maskininlärningsstyrd epitopförutsägelse och högkapacitets mikrofluidisk screening omdefinierar processerna för antikroppsupptäckt. Dessa verktyg förbättrar kandidatnoggrannhet, förkortar utvecklingstider och förbättrar förutsägelsen av korsreaktiva neutraliseringsprofiler. Läkemedels- och bioteknikföretag investerar i allt högre grad i digitala upptäcktsplattformar och automatiserade cellinjesystem för att utöka antikroppsbibliotek. Trenden skapar möjligheter för skalbara, snabba responsprogram som kan hantera nya patogener inom komprimerade utvecklingsfönster, vilket stärker branschens beredskap för framtida utbrott.

- Till exempel, JNJ‑79635322 (JNJ-5322). I en fas 1-studie med 36 patienter med återkommande eller refraktär multipelt myelom som behandlades med den rekommenderade fas 2-dosen, uppnådde JNJ-5322 en total svarsfrekvens (ORR) på 86,1 %, och hos 27 patienter som var naiva för BCMA- och GPRC5D-riktade terapier nådde ORR 100 %.

Tillväxt inom diagnostiska och övervakningsapplikationer

Neutraliserande antikroppar spelar en växande roll i diagnostiska tester utformade för variantdetektion, övervakning av immunsvar och testning av viral neutralisering. Efterfrågan ökar på hög-affinitetsantikroppar som är lämpliga för snabba tester, pseudovirusneutraliseringsplattformar och laboratorieutvecklade bekräftande tester. Möjligheter uppstår när globala övervakningssystem expanderar och kräver mer precisa reagenser för att spåra immunflykt och övervaka immunitet på befolkningsnivå. Denna trend stöder en bredare övergång mot integrerade diagnostik-terapeutiska modeller och stärker samarbetet mellan diagnostikutvecklare och antikroppstillverkare.

Viktiga utmaningar

Höga produktionskostnader och komplexa tillverkningskrav

Marknaden står inför begränsningar på grund av höga tillverkningskostnader, stränga reningskrav och beroende av avancerad bioreaktorinfrastruktur. Att producera konsekventa, högpotenta neutraliserande antikroppar kräver noggrann processkontroll, vilket ökar driftskostnaderna för både små och stora tillverkare. Begränsningar i leveranskedjan för kritiska råmaterial och känslighet för ineffektivitet vid uppskalning förvärrar ytterligare produktionsutmaningarna. Dessa kostnadstryck minskar tillgängligheten i resurssvaga regioner och utmanar bred adoption utan stödjande ersättningsramar eller statliga inköpsprogram.

Risk för viral flykt och begränsad långsiktig effektivitet

En ihållande utmaning uppstår från virala mutationer som minskar den långsiktiga effektiviteten hos befintliga neutraliserande antikroppsterapier. Snabb antigenisk drift, rekombinationsevent och framväxt av immunsmarta varianter minskar neutraliseringspotensen, vilket kräver kontinuerlig omformulering av antikroppskandidater. Denna dynamiska miljö ökar FoU-komplexiteten och kan förkorta kommersiella livscykler. Att bibehålla klinisk relevans kräver kontinuerlig övervakning, accelererade omdesignplattformar och multi-epitop riktade strategier som kan motstå evolutionärt tryck och minska sannolikheten för terapeutisk resistens.

Regional analys

Nordamerika

Nordamerika leder marknaden för neutraliserande antikroppar med en uppskattad 38–40% andel, drivet av stark biopharmaceutical infrastruktur, snabb adoption av antikroppsbaserade terapier och omfattande finansiering för infektionssjukdomsforskning. Regionen drar nytta av avancerade kliniska prövningsnätverk, hög diagnostisk penetration och konsekvent statligt stöd för pandemiberedskapsprogram. Stora företag expanderar antikroppsupptäcktsrörledningar genom AI-drivna plattformar och storskaliga bioreaktorsystem, vilket stärker produktionskapaciteten. Robust sjukvårdsutgifter, hög medvetenhet om immunterapeutiska tillämpningar och aktivt införlivande av neutraliserande antikroppar i behandlingsriktlinjer förstärker ytterligare regionens dominerande position i den globala marknadstillväxten.

Europa

Europa innehar cirka 28–30% marknadsandel, stödd av stark FoU-intensitet, avancerade bioteknikekosystem och ökande investeringar i antivirala immunterapier. Länder som Tyskland, Storbritannien och Frankrike driver innovation genom offentliga–privata forskningspartnerskap och ökad användning av monoklonala antikroppsterapier inom infektionssjukdomshantering. Regleringsramar som betonar säkerhet och snabbare godkännande för terapier med högt behov hjälper till att utöka marknadspenetrationen. Ökat fokus på gränsöverskridande övervakning, tidig patogendetektion och utveckling av variantresistenta neutraliserande antikroppar fortsätter att stärka Europas strategiska roll i att forma kliniska och kommersiella framsteg på den globala marknaden.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för en uppskattad 22–24% andel, driven av expanderande biotekniknav, ökande förekomst av infektionssjukdomar och förbättrad tillgång till avancerade terapeutiska plattformar. Kina, Japan, Sydkorea och Indien främjar marknadstillväxt genom ökade investeringar i antikroppsutveckling, biotillverkningskapacitet och akademiska–industriella samarbeten. Ökat deltagande i kliniska prövningar och ökade statliga prioriteringar kring beredskap för utbrott stödjer bredare användning av neutraliserande antikroppar. Förbättrad regleringsharmonisering och snabb expansion av CRO-ledd forskning höjer ytterligare regionens konkurrenskraft, vilket positionerar Asien-Stillahavsområdet som en av de snabbast växande marknaderna med stark långsiktig utvecklingspotential.

Latinamerika

Latinamerika fångar cirka 6–7% marknadsandel, stödd av ökad medvetenhet om monoklonala antikroppsbaserade behandlingar och växande nationella initiativ för att stärka infektionssjukdomshantering. Brasilien och Mexiko leder regional efterfrågan med expanderande diagnostikinfrastruktur, förbättrad övervakning av vaccinrespons och användning av antikroppsteknologier för högriskpopulationer. Begränsad biotillverkningskapacitet och kostnadsbegränsningar dämpar tillväxten, men pågående partnerskap med globala läkemedelsföretag hjälper till att introducera avancerade neutraliserande antikroppsterapier. Ökade investeringar i folkhälsans motståndskraft, snabbare regleringsgodkännanden för innovativa biologiska läkemedel och statligt stödda övervakningsprogram fortsätter att stödja en gradvis men stadig marknadsexpansion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar en uppskattad 4–5% andel, kännetecknad av ökande insatser för modernisering av hälso- och sjukvård och ökat intresse för antikroppsbaserade terapier för virusutbrott. Gulfstater inklusive Förenade Arabemiraten och Saudiarabien stimulerar efterfrågan genom förbättrad klinisk infrastruktur, större finansiering för biologiska läkemedel och partnerskap med globala bioteknikföretag. Bredare användning förblir utmanad av höga behandlingskostnader och begränsad lokal produktionskapacitet, särskilt i Afrika söder om Sahara. Dock stödjer framväxande vaccinationsprogram, övervakningsinitiativ och förbättrade diagnostiska kapaciteter en gradvis tillväxt, vilket gradvis ökar tillgången till neutraliserande antikroppar över prioriterade infektionssjukdomstillämpningar.

Marknadssegmenteringar:

Efter antikroppstyp:

- Monoklonala antikroppar

- Polykonala antikroppar

Efter målvirus:

Efter tillämpning:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för neutraliserande antikroppar har ett konkurrenslandskap som domineras av Abbott Laboratories, AstraZeneca plc, Pfizer Inc, Eli Lilly And Company, Daiichi Sankyo Company, Limited, Johnson & Johnson Services, Inc., GlaxoSmithKline plc, Amgen Inc., Novartis AG och Merck & Co., Inc. Marknaden för neutraliserande antikroppar fortsätter att stärkas i takt med att stora biopharmaceutiska företag utökar sitt fokus på avancerade immunterapier, variantresistenta antikroppskonstruktioner och snabbrespons antivirala plattformar. Tillverkarna prioriterar utveckling av högaffinitiva monoklonala antikroppar, multi-specifika antikroppsdesign och accelererade upptäcktsprocesser som stöds av AI-driven epitop-prediktion och höggenomströmningsscreeningsystem. Strategiska partnerskap med bioteknikföretag, forskningsinstitut och statliga hälsoorgan stärker den kliniska översättningen och möjliggör snabbare övergång från preklinisk utvärdering till regulatoriskt godkännande. Företagen investerar också kraftigt i skalbar bioreaktorinfrastruktur och kontinuerliga tillverkningsteknologier, vilket förbättrar produktionseffektiviteten och säkerställer snabb tillgång under efterfrågetoppar orsakade av utbrott.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Abbott Laboratories

- AstraZeneca plc

- Pfizer Inc

- Eli Lilly And Company

- Daiichi Sankyo Company, Limited

- Johnson & Johnson Services, Inc.

- GlaxoSmithKline plc

- Amgen Inc.

- Novartis AG

- Merck & Co., Inc.

Senaste Utvecklingen

- I november 2024 meddelade BioNTech ett avtal om att förvärva Biotheus, vilket säkrar globala rättigheter till deras lovande bispecifika antikropp BNT327 (som riktar sig mot PD-L1 och VEGF-A) och utökar BioNTechs onkologiska pipeline, vilket ger dem tillgång till Biotheus antikroppsplattform och tillverkning i Kina. Affären, som slutfördes i början av 2025, involverade kontanter och aktier, med milstolpsbetalningar, med målet att använda BNT327 som en kärnbehandling för olika cancerformer.

- I februari 2024 meddelade Biocytogen och Gilead Sciences ett stort avtal där Gilead fick tillgång till Biocytogens omfattande mänskliga antikroppsbibliotek (från deras RenMice-plattformar) i tre år för att upptäcka och utveckla nya antikroppsläkemedel, med alternativ för global utveckling, milstolpsbetalningar och royalties för Biocytogen, vilket lyfter fram en nyckeltrend inom ADC (Antibody-Drug Conjugate)-området.

- I november 2023, Almirall för måttlig till svår atopisk dermatit (AD) hos vuxna och ungdomar (12+ år, 40kg+) som är berättigade till systemisk terapi, vilket markerar ett betydande steg för denna IL-13-hämmare i Europa, med lanseringar som börjar i Tyskland

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Antikroppstyp, Målvirus, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när neutraliserande antikroppar blir centrala för nästa generations antivirala och immunterapistrategier.

- Utvecklare kommer att avancera antikroppsingenjörsplattformar för att förbättra styrka, stabilitet och tillverkbarhet.

- Partnerskap mellan bioteknikföretag och vaccintillverkare kommer att påskynda snabbresponsprogram för antikroppar.

- Bredare klinisk adoption kommer att öka med växande bevis som stöder långsiktigt skydd över flera infektionssjukdomar.

- Pipeline-diversifiering kommer att stärkas när företag riktar in sig på respiratoriska, vektorburna och nya patogener.

- Tillverkningskapaciteten kommer att öka genom större investeringar i kontinuerliga och engångsbioprocessystem.

- Regulatoriska vägar kommer att effektiviseras när myndigheter förfinar utvärderingsramar för snabbverkande biologiska läkemedel.

- Integration av verkliga data kommer att förbättra övervakning efter marknadsintroduktion och vägleda utvecklingen av precisionsimmunterapi.

- Konkurrensdifferentiering kommer att intensifieras när företag utnyttjar AI-drivna verktyg för antikroppsupptäckt och strukturell förutsägelse.

- Global tillgång kommer att förbättras när teknologitransfer och regional produktion möjliggör bredare tillgänglighet på utvecklingsmarknader.