Marknadsöversikt

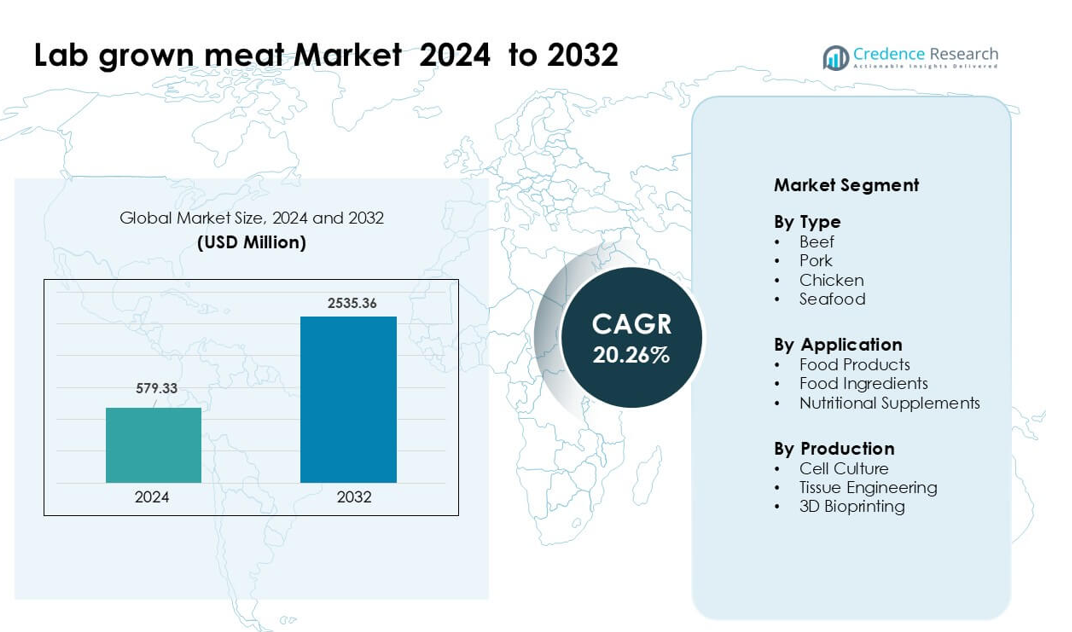

Marknaden för odlat kött värderades till 579,33 miljoner USD år 2024 och förväntas nå 2535,36 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 20,26 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för odlat kött 2024 |

579,33 miljoner USD |

| Marknad för odlat kött, CAGR |

20,26% |

| Marknadsstorlek för odlat kött 2032 |

2535,36 miljoner USD |

Ledande aktörer på marknaden för odlat kött inkluderar Mosa Meat, Avant Meats, SCiFi Foods, Aleph Farms, BlueNalu, Future Meat Technologies, BioCraft Pet Nutrition, Shiok Meats, Meatable och Eat Just. Dessa företag påskyndar kommersialiseringen genom framsteg inom cellodling, skalbara bioreaktorer och serumfria medier som sänker produktionskostnaderna. Företagen expanderar också till nötkött, kyckling, fläsk och skaldjur för att stärka produktens räckvidd och attrahera partners inom livsmedelsservice. Nordamerika förblev den ledande regionen år 2024 med cirka 41 % andel, stödd av starka investeringar, aktiva regulatoriska vägar och snabb adoption i pilotskala över restaurang- och detaljhandelskanaler.

Marknadsinsikter

- Marknaden för odlat kött värderades till 33 miljoner USD år 2024 och förväntas nå 2535,36 miljoner USD år 2032 med en årlig tillväxttakt (CAGR) på 20,26 %.

- Efterfrågan ökade på grund av ett växande intresse för hållbara och etiska proteiner, med nötkött som ledde typsegmentet med 38 % andel år 2024 eftersom konsumenterna föredrog alternativ med låga utsläpp.

- Stora trender inkluderar snabba framsteg inom cellodling, bioreaktorer och hybridprodukter som blandar odlade celler med växtproteiner, vilket hjälper företag att minska kostnader och förbättra textur för tidiga kommersiella lanseringar.

- Den konkurrensutsatta landskapet kännetecknas av stark aktivitet från Mosa Meat, Aleph Farms, BlueNalu, Eat Just, Meatable, Shiok Meats, Avant Meats, Future Meat Technologies, SCiFi Foods och BioCraft Pet Nutrition, som alla arbetar för att säkra regulatoriska godkännanden och skala upp infrastruktur.

- Nordamerika ledde marknaden med 41 % andel år 2024, följt av Europa med 30 % och Asien och Stillahavsområdet med 22 %, stödd av ökande försök, regulatoriska framsteg och starka investeringar över alla regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Nötkött hade den dominerande positionen år 2024 med cirka 38 % andel på marknaden för odlat kött. Denna kategori avancerade på grund av stark efterfrågan på premiumprotein och ett växande intresse för hållbara alternativ till konventionellt nötkött. Producenter fokuserade på att utveckla cellinjer som levererar riktig köttstruktur, vilket förbättrade acceptansen bland restauranger och detaljhandelspartners. Kyckling och fläsk ökade i takt, men nötkött låg före eftersom konsumentförsök visade större vilja att betala för djurvänliga och lågutsläppande nötköttsprodukter. Bredare investeringar från livsmedelsteknikföretag stärkte också utvecklingslinjerna för odlat nötkött.

- Till exempel rapporterade Mosa Meat, ett nederländskt företag, att de från ett enda prov på mindre än ett gram nötköttsmuskelceller teoretiskt kan producera 10 000 kg odlat nötkött.

Efter Användning

Livsmedelsprodukter ledde användningssegmentet 2024 med nästan 52% andel. Den ökande användningen av hamburgare, nuggets och malda format skapade starkt momentum när varumärken riktade sig mot flexitära konsumenter som letade efter bekant smak och lägre miljöpåverkan. Tillverkare prioriterade färdiglagade format eftersom dessa produkter kräver minimala bearbetningsändringar och visar snabbare regleringsacceptans. Livsmedelsingredienser och tillskott växte långsamt, men livsmedelsprodukter behöll ledarskapet på grund av tydlig användningssynlighet, utökade pilotlanseringar och starka partnerskap med restaurangkedjor för marknadstestning.

- Till exempel öppnade SuperMeat, ett israeliskt företag för cellodlad kyckling, en testrestaurang intill sin pilotanläggning i Ness Ziona där gäster kunde prova måltidsklara kycklingbitar odlade från dess cellinjer.

Efter Produktion

Cellodling dominerade produktionssegmentet 2024 med nära 57% andel. Denna metod förblev föredragen eftersom den stöder skalbar biomassa-generering och erbjuder lägre produktionsvariabilitet jämfört med vävnadsteknik eller 3D-bioprinting. Företag investerade i optimerade tillväxtmedier och bioreaktorsystem som hjälper till att minska kostnaden per kilogram. Vävnadsteknik visade lovande för strukturerade skärningar, medan 3D-bioprinting avancerade nischapplikationer, men cellodling förblev i framkant på grund av högre mognad, bredare kommersiella tester och starkt stöd från stora food-tech-investerare som siktar på tidig massmarknadsinträde.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Hållbart Protein

Den växande efterfrågan på hållbart och etiskt protein accelererar starkt marknaden för laboratorieodlat kött. Konsumenter söker alternativ som minskar växthusgasutsläpp och minskar mark- och vattenanvändning jämfört med konventionell boskap. Många länder främjar också klimatvänliga proteinkällor genom innovationsbidrag för livsmedel och pilotgodkännanden. Detta stöd uppmuntrar startups att skala cellinjer som levererar riktig köttsmak utan att föda upp djur. Ökad medvetenhet om djurvälfärd stärker antagandet bland flexitära och hälsomedvetna konsumenter. Drivkraften för nettonollmål från globala livsmedelsföretag ökar ytterligare investeringarna i odlat kött, vilket gör hållbarhet till en stor tillväxtkraft.

- Till exempel projicerade den grundläggande livscykelanalysen (LCA) från 2011 av Tuomisto och Teixeira de Mattos, baserad på en hypotetisk storskalig produktionsmodell, att produktionen av odlat kött skulle kunna ge 78–96% lägre växthusgasutsläpp, använda upp till 99% mindre mark och 82–96% mindre vatten jämfört med konventionellt producerat europeiskt kött.

Framsteg inom Cellodling och Biotillverkning

Snabba förbättringar inom cellodlingsmedia, bioreaktorer och ställningsmetoder driver stark kostnadsreduktion inom odlat kött. Food-tech-företag arbetar med serumfria medier som minskar produktionskostnaderna samtidigt som de förbättrar celltillväxteffektiviteten. Nya bioreaktorer möjliggör högre densitetsodling, vilket möjliggör stabila avkastningar på pilot- och kommersiell skala. Strukturerade vävnadstekniker hjälper också producenter att matcha texturen av nötkött, kyckling och skaldjur. Dessa framsteg lockar riskkapital och företagsfinansiering, vilket hjälper företag att gå mot regleringsgodkännanden. Den fortsatta övergången från laboratorieprotokoll till industriella processer förblir en stor katalysator för massmarknadsberedskap.

- Till exempel har Bene Meat Technologies utvecklat serumfria tillväxtmedier och cellinjeprotokoll som en del av sitt teknologiska ekosystem, vilket gör det möjligt för industripartners att expandera utan att använda fetalt bovint serum.

Stödjande Regulatoriska Utvecklingar

Regulatoriska framsteg i regioner som USA, Singapore och Israel skapar förtroende för global expansion av odlat kött. Myndigheter utvärderar nu cellinjer, produktionssystem och säkerhetsdatabaser, vilket uppmuntrar investeringar i kommersiella anläggningar. Tidiga godkännanden för odlad kyckling hjälper varumärken att genomföra kontrollerade lanseringar med restaurangpartners. Tydligare regelböcker vägleder företag om märkning, säkerhetstestning och kvalitetsstandarder, vilket minskar osäkerheten för nya aktörer. Regeringar finansierar matinnovationscenter som stödjer testning och uppskalning, vilket stärker regionala ekosystem. När den regulatoriska klarheten ökar, påskyndar företag kommersialiseringsplaner och säkrar nya distributionspartnerskap.

Nyckeltrend & Möjlighet

Expansion av Hybridköttprodukter

Hybridköttprodukter som kombinerar odlade celler med växtproteiner skapar en stark möjlighet för kostnadsreduktion och snabbare marknadsinträde. Dessa blandningar erbjuder förbättrad textur jämfört med enbart växtbaserade format samtidigt som priserna hålls närmare vanliga köttalternativ. Företag utforskar hybridnuggets, biffar och korvar eftersom dessa format kräver enklare struktur och tillåter flexibla cell-till-växt-förhållanden. Livsmedelskedjor uttrycker intresse för att lagerföra sådana produkter på grund av bättre överkomlighet och enklare regulatoriskt godkännande. Denna trend hjälper producenter att bygga varumärkesmedvetenhet medan fullt odlade produkter fortsätter att skala upp.

- Till exempel lanserade GOOD Meat (division av Eat Just) en hybridproteinprodukt i Singapore som innehåller 3% odlad kyckling blandad med växtbaserade proteiner.

Tillväxt av Biotillverkningsinfrastruktur

Globala investeringar i biotillverkningsanläggningar öppnar stora möjligheter för industriell produktion av odlat kött. Nya anläggningar i USA, Europa och Asien stödjer bioreaktorer med högre kapacitet, enheter för nedströmsbearbetning och pilotlinjer för strukturerade styckningar. Delade fermenteringshubbar minskar kapitalbehovet för startups och möjliggör snabbare FoU-cykler. Regeringar och stora livsmedelsföretag bildar partnerskap för att expandera regionala biotillverkningskluster. Denna infrastrukturtillväxt stödjer lägre kostnader, tillförlitlig leverans och bredare produkttestning över detaljhandel och livsmedelsservice-sektorer, vilket skapar långsiktiga marknadsmöjligheter.

- Till exempel, i Kina, inkluderar en ny proteininnovationsbas i Peking en 200-liters cellkulturlinje plus en 2 000-liters bioreaktorlinje, med planer på att lägga till fler pilotanläggningar

Diversifiering över Nya Köttkategorier

Producenter expanderar bortom kyckling och nötkött för att utveckla odlat skaldjur, fläsk och premiumkött som wagyu och blåfenad tonfisk. Dessa kategorier erbjuder högre prisacceptans, vilket gör tidig kommersialisering mer genomförbar. Skaldjur får stark uppmärksamhet eftersom många arter står inför överfiske och kontaminationsrisker, vilket ger odlade alternativ ett tydligt värde. Företag utforskar också nischkött för att bygga varumärkesdifferentiering och samarbetar med finrestauranger för tidig adoption. Denna diversifiering breddar intäktsströmmarna och ökar konsumenternas exponering för odlade köttalternativ.

Nyckelutmaning

Höga produktionskostnader och skaleringsbegränsningar

Höga produktionskostnader förblir ett stort hinder för massanvändning av odlat kött. Cellodlingsmedia, tillväxtfaktorer och bioreaktoroperationer kräver betydande utgifter, vilket håller priserna över konventionellt kött. Att skala upp biomassaproduktionen utan att kompromissa med textur eller smak kräver avancerad utrustning som endast ett fåtal företag har tillgång till. Övergången från laboratorienivå till industriell tillverkning ökar också den operativa risken. Begränsad tillgång till livsmedelsklassade bioreaktorer och kvalificerad personal bromsar expansionen. Om inte kostnaderna sjunker kraftigt kommer detaljhandelsgenomslaget att förbli begränsat till premium- eller hybridprodukter under de tidiga åren.

Regulatoriska och konsumentacceptanshinder

Regulatoriska godkännanden fortskrider långsamt i många regioner, vilket försenar storskaliga lanseringar. Myndigheter kräver omfattande säkerhetsdata, vilket ökar tid och kostnad för producenter. Konsumentacceptans varierar också på grund av oro över “lab-tillverkat” mat, okända produktionsmetoder och upplevd onaturlighet. Tydlig kommunikation och transparent märkning förblir avgörande för att bygga förtroende. Brist på standardiserade namngivningsregler komplicerar marknadsföringsinsatser över länder. Utan starka utbildningskampanjer och regulatorisk harmonisering kan adoptionen av odlat kött möta motstånd på vanliga marknader.

Regional analys

Nordamerika

Nordamerika hade cirka 41% andel av marknaden för labbodlat kött 2024. Stark startup-aktivitet ökade produktlanseringar i pilotbutiker och restauranger. Stödjande regler förbättrade testningen av kyckling- och nötköttsalternativ. Riskkapitalfinansiering byggde stora anläggningar för cellodlingstillväxt. Konsumenter visade stort intresse för hållbara proteiner. Matkedjor testade hybridformat i större städer. Universitet stödde nya bioreaktordesigner och lågkostnadsmedia. Dessa faktorer höll regionen i en tydlig ledarposition.

Europa

Europa stod för nästan 30% andel tack vare starka investeringar i livsmedelsteknisk innovation. Regionen drev strikta säkerhetsregler som formade produkttestning. Regeringar finansierade cellodlingsnav över stora länder. Livsmedelsföretag utforskade hybridprodukter för tidig adoption. Hållbarhetsmål ökade efterfrågan på lågpåverkande proteiner. Forskningslaboratorier avancerade vävnadsteknik för strukturerade styckningar. Detaljhandelskedjor samarbetade med startups för begränsade tester. Europa upprätthöll en stadig tillväxttakt genom samordnade offentliga och privata program.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade nära 22% andel med ökande fokus på livsmedelssäkerhet. Länder investerade i lokal produktion för att minska beroendet av importerat kött. Urbana konsumenter stödde odlad kyckling och skaldjur. Regeringar finansierade biotillverkningsanläggningar för storskaliga tester. Startups använde snabbväxande cellinjer för att sänka kostnaderna. Livsmedelsmärken utforskade premiumskaldjur som tonfisk och snapper. Stark befolkningstäthet ökade långsiktig efterfrågan. Regionen förblev en stor tillväxtpunkt.

Latinamerika

Latinamerika hade ungefär 4% andel, stödd av ökad medvetenhet om hållbart kött. Regionala producenter utforskade odlat nötkött på grund av stark lokal efterfrågan. Universitet studerade nya cellmedier med lokala ingredienser. Restauranger visade intresse för hybridbiffar för framtida menyer. Finansiering förblev begränsad men ökade varje år. Klimatfrågor ökade intresset för lågpåverkande proteinkällor. Försörjningskedjor förbättrades genom små pilotlabb. Tillväxten förblev stadig men i ett tidigt skede.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för cirka 3% av marknadsandelen, drivet av behovet av livsmedelssäkerhet. Regeringar studerade odlat kött för långsiktig leveransstabilitet. Importberoende nationer utforskade lokala bioreaktorinstallationer. Premiumrestauranger testade tidiga prover genom globala partners. Klimatbegränsningar stödde intresset för markbesparande proteinalternativ. Finansieringen ökade främst från Gulf-länderna. Forskargrupper arbetade med serumfria medier. Antagandet förblev långsamt men visade tydlig framtidspotential.

Marknadssegmenteringar:

Efter Typ

- Nötkött

- Fläsk

- Kyckling

- Skaldjur

Efter Användning

- Livsmedelsprodukter

- Livsmedelsingredienser

- Kosttillskott

Efter Produktion

- Cellodling

- Vävnadsingenjör

- 3D Bioprinting

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för labbodlat kött kännetecknas av ledande innovatörer som Aleph Farms, Mosa Meat, BlueNalu, Meatable, Eat Just, Shiok Meats, Future Meat Technologies, Avant Meats, SCiFi Foods och BioCraft Pet Nutrition i framkant av kommersialiseringen. Dessa företag utvecklar cellodling, vävnadsingenjör och bioreaktortekniker för att minska produktionskostnaderna och skala upp pilotanläggningar till kommersiella anläggningar. Många företag fokuserar på serumfria medier och hybrida köttformat för att påskynda regulatoriska godkännanden och förbättra överkomligheten. Partnerskap med livsmedelskedjor, bioteknikleverantörer och statligt stödda forskningscentra hjälper till att utöka testningen och öka den tidiga detaljhandelsnärvaron. Företag diversifierar också produktportföljer över nötkött, kyckling, fläsk och skaldjur för att rikta in sig på premium- och högefterfrågade kategorier. Stark riskkapitalfinansiering, IP-utveckling och nationella regulatoriska framsteg formar konkurrensen, medan företag tävlar om att uppnå prisparitet, skalbar produktion och stabil kvalitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I mars 2025 samlade Aleph Farms (Israel) in 29 miljoner USD och tillkännagav kostnadsreducerande modifieringar av sin helskurna odlade nötköttsteknik

- I februari 2025 tillkännagav Mosa Meat (Nederländerna) ett steg mot kommersialisering i Schweiz genom att lämna in en ansökan om ny livsmedelsgodkännande för sitt odlade nötköttsfett.

- I juni 2024 meddelade SCiFi Foods (USA) att företaget skulle stänga ner verksamheten på grund av oförmåga att samla in nödvändigt kapital

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Produktion och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när stora livsmedelsföretag investerar i kommersiella bioreaktorer.

- Produktionskostnaderna kommer att minska när serumfria medier och högdensitetssystem förbättras.

- Hybridprodukter kommer att få genomslag och stödja tidig detaljhandelspenetration i större städer.

- Regulatoriska godkännanden kommer att öka i Asien, Europa och Nordamerika.

- Odlade skaldjur kommer att växa snabbt på grund av stark efterfrågan på säkra och hållbara alternativ.

- Strukturerade styckningar som biffar och filéer kommer att gå från pilotförsök till begränsade kommersiella lanseringar.

- Samarbeten mellan bioteknikföretag och restaurangkedjor kommer att påskynda konsumentacceptans.

- Regionala biomanuveringshubbar kommer att minska leveransflaskhalsar och stödja snabbare skala.

- Varumärkesbyggande och transparent märkning kommer att forma konsumentförtroende och långsiktig adoption.

- Investeringar i automation och AI-driven celloptimering kommer att öka avkastningskonsistens och kvalitet.