Marknadsöversikt

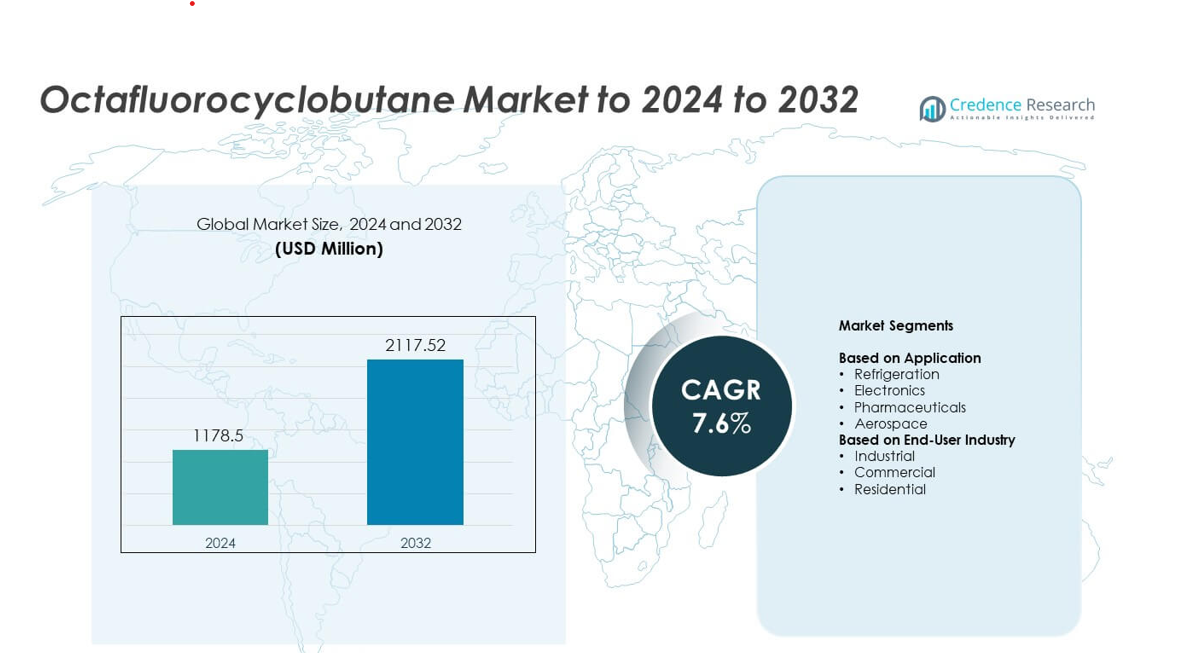

Marknadsstorleken för Octafluorocyclobutane värderades till 1178,5 miljoner USD år 2024 och förväntas nå 2117,52 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Octafluorocyclobutane 2024 |

1178,5 miljoner USD |

| Octafluorocyclobutane Marknad, CAGR |

7,6% |

| Marknadsstorlek för Octafluorocyclobutane 2032 |

2117,52 miljoner USD |

Marknaden för Octafluorocyclobutane drivs av stora aktörer som The Chemours Company, Daikin Industries Ltd., Honeywell International Inc., Solvay S.A., Air Liquide, Linde plc och 3M, som var och en utökar kapaciteten för hög renhetsgrad av gas för att möta den ökande efterfrågan på halvledare och kylning. Nordamerika ledde marknaden 2024 med cirka 34% andel på grund av stark tillväxt inom chipproduktion och avancerad industriell kylning. Asien-Stillahavsområdet följde tätt med nästan 31% andel, stödd av storskalig wafer-tillverkning i stora ekonomier. Europa stod för cirka 27% andel, drivet av strikta kvalitetsstandarder och stadig efterfrågan inom flyg- och läkemedelsindustrin.

Marknadsinsikter

- Marknaden för Octafluorocyclobutane värderades till 1178,5 miljoner USD år 2024 och förväntas nå 2117,52 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,6%.

- Tillväxten drivs av stark efterfrågan på halvledare, där applikationssegmentet kylning ledde med cirka 42% andel på grund av ökad användning i kyl- och etsprocesser.

- Marknadstrender belyser utökad användning av gas med hög renhet, stödd av behovet av renare plasma-processer och snabba framsteg inom chipproduktionstekniker över globala tillverkningsnav.

- Konkurrensen intensifieras när stora leverantörer förbättrar reningsmöjligheter, utökar regionala leveransnätverk och stärker långsiktiga kontrakt med tillverkare av elektronik och kylsystem.

- Regionalt höll Nordamerika cirka 34% andel, Asien-Stillahavsområdet fångade nästan 31%, och Europa stod för omkring 27%, medan Latinamerika hade 5% och Mellanöstern & Afrika cirka 3%, vilket återspeglar stark koncentration i avancerade tillverkningsregioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Applikation

Kylning hade den ledande andelen 2024 med cirka 42% av marknaden för Octafluorocyclobutane. Efterfrågan förblev stark eftersom kylsystem krävde stabila, icke-brännbara och lågt giftiga gaser för säker kylprestanda. Elektronik följde då halvledarföretag ökade användningen i plasmaetsning på grund av renare reaktioner och stramare processkontroll. Läkemedel och flyg visade måttlig upptagning då specialtillverkare antog gasen för precisionsrengöring och kontrollerad miljöbearbetning. Tillväxten inom alla områden förblev stödd av ökande säkerhetsstandarder och bredare antagande av fluorerade gaser i avancerad tillverkning.

- Till exempel driver Daikin mer än 100 produktionsbaser världen över för att möta ett brett spektrum av individuella behov och preferenser för luftkonditionerings- och kyltekniklösningar.

Efter Slutanvändarindustri

Industriella användare dominerade oktafluorocyklobutanmarknaden 2024 med nästan 58% andel. Tunga industrier och elektronikproducenter förlitade sig på gasen för stabil prestanda vid etsning, kylning och kontrollerade tillverkningsmiljöer. Kommersiell användning expanderade då HVAC-installatörer föredrog gaser med starkare miljöstabilitet och förbättrade säkerhetsprofiler. Bostadsanvändningen växte i långsammare takt på grund av begränsad användning i konsumentnivå kylning och nischade kylapplikationer. Stark tillväxt inom industriell automation och expanderande halvledarproduktion fortsatte att driva bredare adoption över slutanvändargrupper.

- Till exempel tecknade Linde 59 nya on-site gaskontrakt 2024 för att bygga 64 anläggningar.

Viktiga Tillväxtdrivkrafter

Ökande Efterfrågan på Halvledartillverkning

Växande halvledarproduktion drev bredare adoption av oktafluorocyklobutan eftersom chip-tillverkare förlitade sig på gasen för stabil plasmaetsning och exakt waferbearbetning. Materialet stödde renare reaktioner och minskade rester, vilket hjälpte tillverkare att förbättra avkastning och konsistens över avancerade noder. Expanderande anläggningar i Asien och Nordamerika ökade bulkförbrukningen när företag skalerade produktionen av logikchips, minnesenheter och avancerade displaypaneler. Starka investeringar i tillverkningsanläggningar förblev en stor drivkraft för marknadstillväxt.

- Till exempel producerade TSMC:s tillverkningsanläggningar, som hanteras av företaget och dess dotterbolag, cirka 12,9 miljoner 12-tums ekvivalenta wafers 2024 (totala waferleveranser).

Expansion av Avancerade Kyl- och Kylteknikanvändningar

Kylbehovet ökade när industriella och kommersiella kylsystem gick mot säkrare och mer effektiva gaser. Oktafluorocyklobutan erbjöd stark termisk stabilitet och en icke-brandfarlig profil, vilket gjorde det lämpligt för specialiserade kylcykler. Tillväxt inom kylkedjelogistik, datacenterkylning och smarta byggnadssystem ökade ytterligare adoptionen. Höjda säkerhetsstandarder och bredare moderniseringsprogram för utrustning fortsatte att stärka dess användning över kylapplikationer.

- Till exempel levererar Tranes CenTraVac-kylare från 200 till över 4 000 ton kylkapacitet.

Växande Adoption inom Flyg- och Precisionsproduktion

Flygplanstillverkare ökade användningen av oktafluorocyklobutan för ytbehandling, precisionsmontering och kontrollerade miljöoperationer. Gasen gav konsekvent renhet och stabil prestanda under strikta kvalitetsförhållanden, vilket stödde adoption i högvärdiga tillverkningssteg. När flygplansproduktionen expanderade och underhållsprocedurer moderniserades, ökade materialets betydelse för att möta tillförlitlighets- och kontaminationskontrollbehov. Denna förändring inom avancerad tillverkning förstärkte den långsiktiga efterfrågan.

Viktiga Trender & Möjligheter

Skifte Mot Renare Plasma Bearbetningstekniker

Elektronikindustrin fortsatte att skifta mot avancerade plasmaprocesser som krävde stabila och lågresiduala gaser. Oktafluorocyklobutan passade väl med detta skifte eftersom dess kemi stödde stramare etskontroll och minskad avfallsgenerering. Växande efterfrågan på högprecisionsetsning inom mikroelektronik och sensorproduktion skapade nya möjligheter för leverantörer. Ökade FoU-investeringar i nästa generations plasmainstrument stärkte utsikterna för långsiktig adoption.

- Till exempel rapporterar Lam Research att de har en installerad bas på cirka 96 000 halvledarprocesskammare globalt från och med räkenskapsåret 2024 (som slutar i juni 2024),

Expansion av nätverk för höggradiga gasleveranser

Producenter utökade nätverk för höggradiga gaser för att möta stigande kvalitetsförväntningar inom läkemedel, flyg- och halvledartillverkning. Denna trend skapade möjligheter för leverantörer som levererar ultrarena kvaliteter och avancerade förpackningslösningar. Investeringar i distribution av bulkgas, system för leverans på plats och reningsenheter hjälpte företag att fånga upp den framväxande efterfrågan. Tillväxten i globala avancerade tillverkningsnav fortsatte att öka möjlighetsutrymmet.

- Till exempel kommer Air Liquide att bygga 3 luftseparationsenheter och 2 vätgasanläggningar för halvledarkunder i Tyskland.

Integration i hållbara kylvägar

Utvecklare av kylsystem utforskade alternativ som förbättrade effektiviteten och stödde utvecklande miljöriktlinjer. Oktafluorcyklobutan fann möjligheter i nischade hållbara kylsystem på grund av dess stabila prestanda och låga toxicitetsprofil. Användningen ökade i ombyggnadsprogram och högpresterande industriella kylapplikationer. Pågående uppgraderingar av HVAC-teknologi öppnade nya vägar för selektiv marknadsexpansion.

Viktiga utmaningar

Regulatoriskt tryck på fluorerade gaser

Regulatorer ökade granskningen av fluorerade gaser på grund av globala klimatmål och utvecklande utsläppsnormer. Oktafluorcyklobutan stod inför tryck från skärpta regler som uppmuntrade minskningar av material med hög global uppvärmningspotential. Producenter behövde anpassa sig genom förbättrad inneslutning, återvinning och utsläppskontrollåtgärder. Efterlevnadskostnader och registreringskrav lade till operativ komplexitet för leverantörer och slutanvändare.

Begränsningar i leveranskedjan och höga produktionskostnader

Produktion av höggradiga fluorerade gaser krävde avancerade anläggningar, strikta hanteringssystem och kostsamma råvaror. Denna struktur skapade leveranspress när efterfrågan ökade inom halvledar- och flygsektorerna. Begränsad global produktionskapacitet ökade ledtider och prisvolatilitet. Marknadsaktörer stod inför utmaningar med att öka produktionen utan att kompromissa med renhet eller säkerhetsstandarder.

Regional analys

Nordamerika

Nordamerika hade cirka 34% andel av marknaden för oktafluorcyklobutan år 2024, stödd av stark halvledarexpansion och stadiga uppgraderingar av kylsystem. Tillväxten i avancerad chipproduktion över USA ökade konsumtionen av höggradiga gaser för plasmaetsning och precisionsbearbetning. Uppgraderingar av datacenterkylning och strängare säkerhetsnormer ökade också efterfrågan inom industriella och kommersiella användare. Ökad flygproduktion och bredare användning av kontrollerade miljöapplikationer bidrog till att stärka den regionala dominansen. Stabil investering i högteknologisk tillverkning förväntas hålla Nordamerika som en stor konsument under prognosperioden.

Europa

Europa stod för nästan 27% andel av marknaden för oktafluorcyklobutan år 2024, drivet av avancerad elektronikproduktion, strikta miljöstandarder och användning av höggradiga gaser inom flyg- och läkemedelssektorerna. Regionen gynnades av etablerade halvledarkluster i Tyskland, Frankrike och Nederländerna, vilket ökade användningen av fluorerade gaser för precisionsetsning. Modernisering av kylsystem i kommersiella byggnader och industriella platser ökade ytterligare efterfrågan. Utökade regler för ren tillverkning uppmuntrade bättre kvalitet på gasleveransnätverk över Europa, vilket stödde stadig marknadstillväxt.

Asien och Stillahavsområdet

Asien och Stillahavsområdet ledde tillväxtmomentumet med cirka 31% andel år 2024, stött av storskalig halvledartillverkning i Kina, Sydkorea, Japan och Taiwan. Snabb expansion av wafer-fabriker ökade behovet av stabila etsande gaser som oktafluorcyklobutan. Användningen ökade inom kylning, flygindustriens leveranskedjor och montering av elektroniska komponenter på grund av bredare industrialisering. Starka investeringar i avancerade tillverkningsnav och kontinuerliga kapacitetstillägg höll regionen som en viktig bidragsgivare till den globala efterfrågan. Förbättrade leveransnätverk över stora ekonomier stödde långsiktig tillväxt.

Latinamerika

Latinamerika hade nästan 5% andel av oktafluorcyklobutanmarknaden år 2024, drivet av ökande uppgraderingar av industriell kylning och ökad användning inom nischad elektronikproduktion. Tillväxten inom kommersiell kylkedjelogistik ökade efterfrågan på stabila och säkra kylgaser. Länder som Mexiko och Brasilien såg gradvis användning av högkvalitativa material i flygkomponenter och precisa industriella processer. Begränsad halvledarproduktion höll den totala konsumtionen måttlig, men pågående industriell modernisering stödde en stabil utsikt.

Mellanöstern & Afrika

Mellanöstern & Afrika fångade cirka 3% andel år 2024, stött av växande industriella kylbehov och ökande intresse för avancerade tillverkningsteknologier. Användningen ökade inom kommersiell kylning, olje- och gasbearbetningsanläggningar och framväxande flygunderhållsoperationer. Tillgången förblev koncentrerad bland utvalda distributörer, vilket höll användningen begränsad jämfört med större regioner. Dock skapade expanderande industriella zoner i Förenade Arabemiraten, Saudiarabien och Sydafrika ny efterfrågan på högkvalitativa gaser. Stabil infrastrukturutveckling stödde gradvis marknadstillväxt.

Marknadssegmenteringar:

Efter applikation

- Kylning

- Elektronik

- Läkemedel

- Flygindustri

Efter slutanvändarindustri

- Industriell

- Kommersiell

- Bostads

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för Oktafluorcyklobutan kännetecknas av ledande företag som The Chemours Company, Daikin Industries Ltd., Honeywell International Inc., Solvay S.A., Air Liquide, Linde plc och 3M. Konkurrenslandskapet formas av företag som utökar produktionen av höggradiga gaser, förbättrar distributionssystem och stärker halvledarförsörjningskontrakt. Företagen fokuserar på avancerade reningsteknologier för att möta ökande kvalitetskrav inom chip-tillverkning och precisionsproduktion. Många aktörer investerar i regional kapacitetsutbyggnad för att minska leveranskedjerisker och förbättra leveranssäkerheten. Strategiska partnerskap med elektronikproducenter hjälper till att säkra långsiktig efterfrågan, medan pågående FoU stödjer innovation inom plasma-baserade applikationer. Konkurrenter riktar sig också mot kyl- och flygsektorer genom renare, säkrare och mer effektiva gaslösningar. Hållbarhetsprogram, utsläppsreducerande metoder och strängare kvalitetskontroll förblir centrala strategier då regleringsmyndigheter ökar granskningen av fluorerade gaser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

Senaste utvecklingen

- År 2025 avancerade Daikin Industries Ltd. sin strategiska plan Fusion 25 genom 2025, med investeringar i utbyggnad av fluorokemisk produktion inklusive högpresterande material i linje med användningar av Oktafluorcyklobutan.

- År 2024 ingick Solvay SA2024 ett avtal med Cyclic Materials för att tillhandahålla återvunna sällsynta jordartsoxider, vilket stödjer en hållbar leveranskedja för olika kemiska produkter.

- I december 2022 meddelade 3M Company sin plan att upphöra med produktionen av alla per- och polyfluoralkylsubstanser (PFAS), inklusive substanser som Oktafluorcyklobutan, senast i slutet av 2025.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Slutanvändarindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när halvledarfabriker utökar avancerade ets- och rengöringsprocesser.

- Kylapplikationer kommer att växa när industrier antar säkrare och mer stabila kylgaser.

- Användningen inom flygindustrin kommer att öka på grund av strängare behov av kontaminationskontroll.

- Produktion av högren gas kommer att expandera för att stödja skärpta kvalitetsstandarder.

- Leveranskedjor kommer att stärkas när producenter bygger fler regionala reningsanläggningar.

- Miljöregleringar kommer att driva företag mot kontrollerad hantering och återvinningssystem.

- Kommersiella byggnader kommer att anta gasen i nischade högpresterande kylapplikationer.

- Tillväxten inom datacenter kommer att öka efterfrågan på stabila kylmaterial.

- Framväxande ekonomier kommer att öka konsumtionen när avancerad tillverkningskapacitet expanderar.

- Teknologiska uppgraderingar inom plasmabearbetning kommer att skapa nya möjligheter för marknadsanpassning.