Marknadsöversikt:

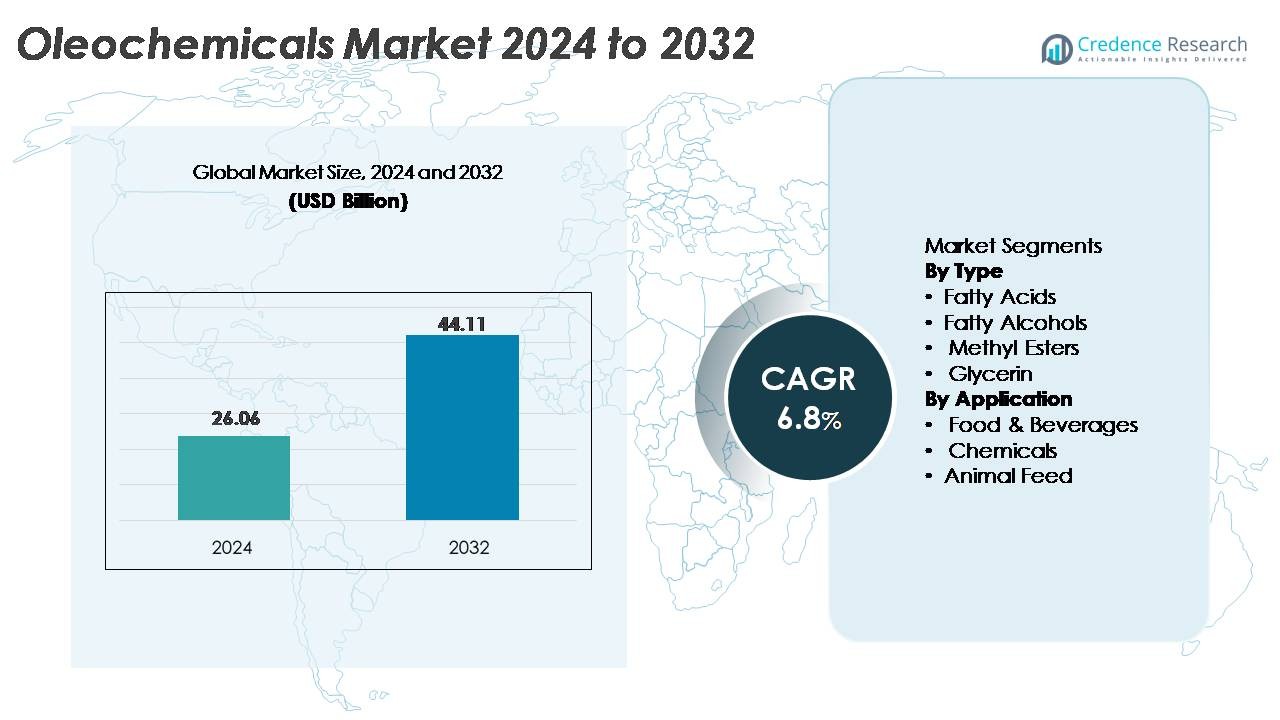

Den globala marknaden för oleokemikalier värderades till 26,06 miljarder USD år 2024 och förväntas nå 44,11 miljarder USD år 2032, med en stark CAGR på 6,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för förebyggande vård på plats i Nordamerika 2024 |

26,06 miljarder USD |

| Marknad för förebyggande vård på plats i Nordamerika, CAGR |

6,8% |

| Marknadsstorlek för förebyggande vård på plats i Nordamerika 2032 |

44,11 miljarder USD |

Marknaden för oleokemikalier formas av den starka närvaron av globala ledare som Wilmar International, Cargill Inc., BASF SE, Kuala Lumpur Kepong Berhad, IOI Group Berhad, Oleon N.V., Croda Industrial Chemicals, Evonik Industries, Twin Rivers Technologies och Kao Chemicals. Dessa företag utnyttjar avancerade bearbetningsmöjligheter, vertikalt integrerade försörjningskedjor och hållbara certifieringsramverk för att stärka konkurrenskraften inom fettsyror, fettalkoholer, glycerin och estrar. Asien-Stillahavsområdet dominerar den globala marknaden med cirka 45% andel, stödd av omfattande tillgång på råvaror och storskalig tillverkning i Malaysia, Indonesien, Kina och Indien. Europa följer med ungefär 22% andel, drivet av strikta hållbarhetsregler och stark efterfrågan på biobaserade tensider och gröna kemikalier. Nordamerika står för nästan 18%, gynnat av expanderande tillämpningar inom läkemedel, hemvård och industriella formuleringar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den globala marknaden för oleokemikalier värderades till 26,06 miljarder USD år 2024 och förväntas nå 44,11 miljarder USD år 2032, med en CAGR på 6,8%, drivet av ökande efterfrågan på biohärledda kemiska mellanprodukter.

- Stark marknadstillväxt stöds av ökande konsumtion av fettsyror, det största segmentet, på grund av deras omfattande användning i tensider, personlig vård, rengöringsmedel och industriella kemikalier, tillsammans med ökad användning av fettalkoholer och glycerin i hemvårds- och läkemedelstillämpningar.

- Viktiga trender inkluderar accelererad övergång mot förnybara, biologiskt nedbrytbara råmaterial, expansion av biotensider och ökad integration av certifierade hållbara palmoljebaserade försörjningskedjor över stora producerande länder, vilket stärker sektorns långsiktiga motståndskraft.

- Konkurrensintensiteten ökar när globala ledare som Wilmar, BASF, KLK, IOI, Oleon, Evonik och Croda skalar upp högrenade bearbetningsteknologier samtidigt som de navigerar utmaningar som råvaruprissvängningar och strikta hållbarhetsramverk.

- Asien-Stillahavsområdet leder med ~45% marknadsandel, följt av Europa med ~22% och Nordamerika med ~18%, medan kemikaliesegmentet förblir dominerande över tillämpningar, stödd av stark efterfrågan på oleokemiska mellanprodukter i tensider, smörjmedel, livsmedelstillsatser och industriell bearbetning.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Typ

Fettsyror dominerar oleokemikaliemarknaden och innehar den största andelen på grund av deras omfattande användning i tvättmedel, tvålar, tensider, personvårdsformuleringar och kemikalier för gummibearbetning. Deras starka efterfrågan förstärks av tillväxten av hållbara rengöringsingredienser och övergången till biologiskt nedbrytbara råvaror inom FMCG-sektorerna. Fettalkoholer visar stadig expansion stödd av deras användning i emulgeringsmedel och tensider, medan metylestrar gynnas av ökande biodieselblandningsmandat. Glycerin fortsätter att vinna mark inom läkemedel, livsmedelstillsatser och kosmetika, drivet av dess renhet, fuktbevarande egenskaper och växande tillämpningar inom nutraceuticals.

- Till exempel driver KLK OLEO flera integrerade oleokemiska komplex globalt, inklusive anläggningar i Malaysia. Dessa anläggningar producerar tillsammans ett brett utbud av grundläggande och specialiserade oleokemiska produkter, såsom fettsyror, fettalkoholer och glycerin, som levererar C8–C18-fraktioner som används världen över i hemvård, personvård och olika industriella tillämpningar.

Efter Användningsområde

Kemikaliesegmentet leder marknaden och fångar den dominerande andelen eftersom fettsyror, alkoholer och metylestrar fungerar som kritiska mellansteg i tensider, smörjmedel, polymerer, beläggningar, agrokemikalier och specialkemikalietillverkning. Livsmedel och drycker förblir en snabbt växande tillämpning då glycerin och specialfettsyror ser ökad användning i emulgeringsmedel, stabilisatorer och texturiseringsmedel. Djurfoderapplikationer expanderar stadigt då oleokemikalier stödjer energitäthet, smältbarhet och förbättring av djurnäring. Övergången till biohärledda insatser över nedströmsindustrier säkerställer en uthållig efterfrågan på oleokemikalier över alla applikationssegment.

- Till exempel är BASF:s Care Chemicals-division en stor global producent av oleokemikaliebaserade tensider, med en årlig produktionskapacitet på över 1,2 miljoner metriska ton av anjoniska och icke-joniska tensider kombinerat över sina globala produktionsanläggningar.

Viktiga Tillväxtdrivare

Ökande Global Övergång Till Bio-Baserade och Hållbara Kemikalier

Den accelererande övergången från petrokemiska råvaror till förnybara, växtbaserade alternativ förblir den starkaste tillväxtkatalysatorn för oleokemikaliemarknaden. Regulatoriskt tryck för att minska koldioxidintensiteten i industriell tillverkning uppmuntrar företag inom personlig vård, hemvård, smörjmedel, plaster, beläggningar och läkemedel att ersätta fossila mellansteg med biologiskt nedbrytbara oleokemiska derivat. Denna trend förstärks av den ökande tillgängligheten av hållbara palm-, kokos-, raps- och talgråvaror stödda av certifieringssystem som RSPO och ISCC. Tillverkare antar i allt högre grad principer för grön kemi, minskar VOC-utsläpp och integrerar cirkulära bioekonomimodeller som använder avfallsmatolja och biomassa-rester. När nedströmsindustrier intensifierar ESG-åtaganden får oleokemikalier företräde på grund av deras gynnsamma miljöprofil, icke-toxiska natur och kompatibilitet med högpresterande formuleringar. Övergången till låga koldioxidförsörjningskedjor förstärker avsevärt den långsiktiga marknadsefterfrågan.

- Till exempel bearbetar Wilmar International tiotals miljoner metriska ton förnybara råvaror årligen över sina integrerade raffinaderi- och oleokemiska komplex, vilket säkerställer storskalig tillgång till växtbaserade insatsvaror; dess totala försäljningsvolym för segmentet Foder och Industriella Produkter nådde 68,7 miljoner metriska ton under räkenskapsåret 2024.

Utökade Användningsområden Inom Högväxande Slutanvändarindustrier

Diversifieringen av oleokemiska tillämpningar inom läkemedel, nutraceuticals, livsmedelsbearbetning, agrokemikalier, biopolymerer och prestandamaterial driver marknadsexpansionen avsevärt. Inom läkemedel stödjer glycerin och specialfettsyror hjälpämnesformuleringar, kapseltillverkning och topiska terapeutika. Livsmedels- och dryckessektorn använder oleokemikalier i emulgeringsmedel, fuktighetsbevarande medel, stabilisatorer och beläggningsmedel. Ökad biodieselproduktion ökar efterfrågan på metylestrar, medan den ökande användningen av fettalkoholer i tvättmedel, industriella rengöringsmedel och textilbearbetning driver kontinuerlig tillväxt. Oleokemikalier möjliggör också innovationer inom bioplaster, särskilt polyhydroxyalkanoater (PHA) och andra biologiskt nedbrytbara polymerer som härrör från fettsyrabaserade råvaror. När flera industrier ersätter petrokemiska baserade ytaktiva ämnen och tillsatser med växtbaserade alternativ, upplever oleokemikalier stark strukturell efterfrågan över både etablerade och framväxande sektorer.

- Till exempel driver Croda’s Avanti Polar Lipids-verksamhet (nu verksam under varumärket Avanti Research för forskningsprodukter och integrerad i Croda Pharma för kommersiell tillverkning) toppmoderna cGMP-anläggningar i Alabaster, Alabama, och en utökad, avancerad anläggning i Lamar, Pennsylvania.

Framsteg Inom Bearbetningsteknik och Optimering av Råvaror

Kontinuerliga förbättringar inom hydrering, transesterifiering, fraktionering och enzymatisk bearbetning förbättrar kvaliteten, avkastningen och driftseffektiviteten hos oleokemiska produkter. Nästa generations reaktorer, förbättrade katalysatorsystem och energioptimerade produktionslinjer gör det möjligt för tillverkare att minska föroreningar och skräddarsy produktspecifikationer för högpresterande slutanvändningar. Optimering av råvaror genom integrerade försörjningskedjor—som spårbar palmolja, förädling av avfallsolja och precisionskontrollerad odling av oljeväxter—stärker säkerheten och minskar volatiliteten. Enzymteknologier stödjer ytterligare milda reaktionsförhållanden, lägre koldioxidavtryck och selektiva omvandlingsvägar som förbättrar produktkonsistensen för farmaceutiska och kosmetiska tillämpningar. Ökande investeringar i digitaliserad tillverkning, inklusive processautomation, realtidsanalys och prediktivt underhåll, förbättrar produktionsstabilitet och kostnadskonkurrenskraft. Dessa teknologiska framsteg ger branschaktörer möjlighet att utöka produktportföljer, uppfylla stränga regulatoriska standarder och tillgodose föränderliga kundbehov.

Viktiga Trender & Möjligheter

Tillväxt av Biobaserade Tensider och Gröna Rengöringsformuleringar

Den snabba övergången mot naturliga, växtbaserade hudvårds-, personlig hygien- och hushållsrengöringsprodukter skapar betydande möjligheter för fettsyror, fettalkoholer och glycerinderivat. Konsumentpreferenser för sulfatfria, parabenfria och biologiskt nedbrytbara formuleringar ökar användningen av oleokemiska tensider såsom alkylpolyglykosider, fettsyraestrar och amfotera tensider. FMCG-företag fortsätter att lansera miljövänliga produktlinjer, vilket driver efterfrågan på högrenade oleokemikalier med förbättrade skum-, emulgerings- och mildhetsegenskaper. Regulatoriska begränsningar på petroleumderiverade tensider i Europa och Nordamerika påskyndar antagandet av förnybara alternativ. Denna trend förväntas stärkas när globala varumärken strävar efter hållbarhetsåtaganden, vilket gör det möjligt för oleokemiska leverantörer att integrera djupare i premiumvärdekedjor för personlig vård och hemvård.

- Till exempel stöds BASF:s APG® (alkylpolyglykosid) tensidplattform av produktionsanläggningar som kan tillverka mer än 120 000 ton per år över sina anläggningar i Tyskland, USA och Kina, vilket säkerställer storskalig leverans av biologiskt nedbrytbara sockerbaserade tensider som används i miljövänliga rengöringsformuleringar.

Ökande Möjligheter inom Biologiskt Nedbrytbara Smörjmedel, Plast och Agrokemikalier

Oleokemikaliebaserade estrar och fettsyror används i allt högre grad i biologiskt nedbrytbara smörjmedel, biobaserade polymeradditiv och hållbara agrokemiska formuleringar. Industri- och fordonssektorerna antar biosmörjmedel för att följa strikta miljöregler som styr läckage, avfallshantering och biologisk nedbrytbarhet. Inom bioplaster fungerar oleokemikalier som mjukgörare, glidmedel och stabilisatorer som är nödvändiga för att förbättra flexibilitet, värmebeständighet och bearbetbarhet. Jordbruksapplikationer använder oleokemiska derivat i kontrollerade frisättningsgödselmedel, växtskyddsmedel och botaniska bekämpningsmedelsbärare. När industrier strävar efter att minska ekologisk påverkan, erbjuder oleokemikalier betydande tillväxtpotential inom material, mobilitet och miljölösningar. Det accelererande globala fokuset på avkarbonisering förstärker intäktsmöjligheterna i dessa högvärdiga framväxande applikationer.

- Till exempel driver Emery Oleochemicals en dedikerad produktionslinje för esterbaserade syntetiska smörjmedel i Cincinnati med en kapacitet som överstiger 50 000 ton per år, vilket levererar polyolestrar och adipater som används i industriella och fordonsbiosmörjmedel som uppfyller OECD:s standarder för biologisk nedbrytbarhet.

Lokalisering av Leveranskedjan och Integration av Spårbara, Etiska Råvaror

Företag investerar i allt högre grad i vertikalt integrerade, spårbara leveranskedjor för att säkerställa hållbarhet och säkra långsiktig tillgång till råvaror. Spårningsteknologier—såsom satellitövervakning, blockkedjespårning och segregerade certifierade palmförsörjningssystem—gör det möjligt för producenter att uppfylla växande ESG- och efterlevnadskrav. Lokaliserade produktionsanläggningar i Asien-Stillahavsområdet, Europa och Latinamerika minskar transportutsläpp och förbättrar råvaruresiliens. Denna trend öppnar möjligheter för oleokemiska producenter att samarbeta med odlare, livsmedelsprocessorer och avfallsoljainsamlare för att säkra konsekventa insatser. När den globala efterfrågan på etiskt framställda, avskogade råvaror intensifieras, kommer leverantörer med transparenta och certifierade leveranskedjor att få betydande konkurrensfördelar.

Viktiga Utmaningar

Prisvolatilitet för Råvaror och Osäkerhet i Tillgång

Produktion av oleokemikalier är starkt beroende av palmolja, kokosolja, sojabönolja och talg, vilka alla upplever betydande kostnadsfluktuationer på grund av klimatvariationer, jordbrukscykler, geopolitiska förhållanden och förändringar i handelspolitik. Extrema väderhändelser och hållbarhetsrelaterade restriktioner påverkar ytterligare tillgänglighet och prissättning, vilket sätter press på tillverkarens marginaler. Konkurrens från livsmedels- och biobränsleindustrin intensifierar efterfrågan på samma råvaror, vilket ökar priskänsligheten. Även om diversifiering till återvunna oljor och alternativa oljevägar växer fram, står producenter fortfarande inför operativa risker när råvarumarknader upplever snabba störningar. Denna utmaning kräver robusta upphandlingsstrategier, långsiktiga leverantörspartnerskap och säkringsmekanismer.

Komplexa Reglerings- och Hållbarhetskrav

Oleokemikaliesektorn måste navigera strikta miljö-, arbets- och hållbarhetsstandarder relaterade till markanvändning, spårbarhet i leveranskedjan, kemikaliesäkerhet och koldioxidutsläpp. Efterlevnad av globala ramverk som REACH, RSPO, ISCC och lagar för biologisk mångfaldsskydd kräver kontinuerliga investeringar i granskning, certifiering och övervakningssystem. Tillverkare står också inför ökande granskning från kunder nedströms som kräver avskogningfria, låga koldioxidingredienser. Att uppfylla dessa krav ökar operativ komplexitet och kostnad, särskilt för små och medelstora producenter. Underlåtenhet att följa reglerna riskerar begränsningar i marknadstillgång, skador på rykte och potentiella störningar i leveranskedjan, vilket gör regleringsanpassning till en kritisk marknadsutmaning.

Regional Analys

Nordamerika

Nordamerika står för cirka 18% av den globala oleokemikaliemarknaden, drivet av stark efterfrågan på biobaserade tensider, ingredienser för personlig vård och specialkemikalier. USA leder regional tillväxt tack vare ökande applikationer inom läkemedel, livsmedelstillsatser, industriella smörjmedel och hållbara hemvårdsformuleringar. Ökat regleringstryck för att minska beroendet av petrokemikalier accelererar användningen av glycerin, fettsyror och fettalkoholer över tillverkningssektorer. Strategiska investeringar i biologiskt nedbrytbara smörjmedel och gröna polymeradditiv stärker ytterligare marknadspenetrationen. Konsumenternas ökande preferens för naturlig hudvård och miljövänliga rengöringslösningar fortsätter att förstärka långsiktig efterfrågan i hela regionen.

Europa

Europa står för cirka 22% av marknaden, stödd av strikta hållbarhetsregler och snabb ersättning av petrokemikaliebaserade tensider med förnybara oleokemiska alternativ. Efterfrågan är starkast i Tyskland, Nederländerna, Frankrike och Storbritannien, där grön kemiantagande driver hög konsumtion av fettsyror, estrar och biosmörjmedel. Regionens fokus på koldioxidneutralitet, cirkulära leveranskedjor och certifiering av biologiskt nedbrytbara produkter stöder ökad användning inom personlig vård, hemvård, beläggningar och agrokemikalier. Expanderande biodieselproduktion i EU ökar också efterfrågan på metylestrar. Stark regleringsanpassning med REACH och avskogningfria leveranspolicyer uppmuntrar till konsekvent marknadsexpansion.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala marknaden med ungefär 45% andel, drivet av riklig tillgång på råvaror, storskalig tillverkningskapacitet och stark regional konsumtion inom FMCG, livsmedel och industrisektorer. Indonesien, Malaysia, Kina och Indien fungerar som stora nav för produktion av fettsyror, fettalkoholer och glycerin. Snabb industrialisering och ökande användning av hemvårds- och personvårdsprodukter accelererar efterfrågan avsevärt. Regionen drar också nytta av integrerade palmoljekedjor, kostnadseffektiva bearbetningsanläggningar och ökande investeringar i hållbara certifieringssystem. Tillväxten i biodieselprogram—särskilt i Indonesien och Malaysia—stödjer ytterligare konsumtionen av metylestrar, vilket förstärker APAC:s ledande marknadsposition.

Latinamerika

Latinamerika har omkring 8% av marknaden, drivet av expanderande oleokemisk produktion i Brasilien, Colombia och Argentina, stödd av stark tillgång på jordbruksråvaror som sojabönor och palmderivat. Ökad användning av naturliga tensider i hemvård och personlig vård, tillsammans med ett ökande fokus på biologiskt nedbrytbara förpackningstillsatser, driver marknadens momentum. Brasiliens biodieselblandningsmandat fortsätter att stärka efterfrågan på metylestrar. Ökad regional tillverkning av smörjmedel, lim och livsmedelstillsatser förbättrar ytterligare konsumtionen. Investeringar i hållbar palmodling och certifieringsramverk förbättrar gradvis konkurrenskraften och stödjer långsiktig tillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 7% marknadsandel, med tillväxt stödd av ökande användning av oleokemikalier i livsmedelsbearbetning, tvättmedel, industriella smörjmedel och agrokemikalier. Sydafrika, GCC-länderna och framväxande nordafrikanska marknader fungerar som primära efterfrågecentra. Ökande investeringar i industriell tillverkning och expanderande konsumentvarusektorer driver starkare användning av fettsyror, glycerin och estrar. Begränsad lokal produktion leder till hög importberoende, men nya projekt inom hållbar råvaruodling och regionala specialkemikalfaciliteter förbättrar försörjningsstabiliteten. Ökad efterfrågan på biologiskt nedbrytbara formuleringar skapar stabila långsiktiga möjligheter.

Marknadssegmenteringar:

Efter Typ

- Fettsyror

- Fettalkoholer

- Metylestrar

- Glycerin

Efter Användning

- Livsmedel & Drycker

- Kemikalier

- Djurmat

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Marknaden för oleokemikalier kännetecknas av en konkurrensmix av integrerade jordbruksföretag, specialkemikalietillverkare och leverantörer av biobaserade ingredienser som konkurrerar genom råvarusäkerhet, teknologisk specialisering och ledarskap inom hållbarhet. Stora aktörer som Wilmar International, KLK Oleo, IOI Oleochemicals, Evonik Industries, Emery Oleochemicals, BASF och Croda International stärker sina positioner genom vertikalt integrerade palm- och kokosförsörjningskedjor, vilket möjliggör större kostnadsstabilitet och spårbarhet. Företag investerar alltmer i avancerade teknologier för hydrering, esterifiering och fraktionering för att leverera höggradiga fettsyror, fettalkoholer, glycerin och estrar anpassade för premium personlig vård och farmaceutiska tillämpningar. Strategiska prioriteringar inkluderar kapacitetsutvidgningar i Asien och Stillahavsområdet, utveckling av certifierade hållbara råvaror och partnerskap som stödjer cirkulär produktion med avfallsoljor och biomassa. Ledande företag strävar efter låga koldioxidutsläpp i tillverkningen, RSPO/ISCC-certifiering och nya produktlinjer för biosurfaktanter, biologiskt nedbrytbara smörjmedel och gröna polymeradditiv. Intensivt fokus på ESG-efterlevnad och innovation nedströms fortsätter att forma konkurrensdynamiken inom branschen.

Nyckelspelaranalys:

- Wilmar International (Singapore)

- Cargill Inc. (USA)

- Croda Industrial Chemicals (Storbritannien)

- IOI Group Berhad (Malaysia)

- Evonik Industries (Tyskland)

- Kao Chemicals (Japan)

- BASF SE (Tyskland)

- Twin Rivers Technologies (USA)

- Kuala Lumpur Kepong Berhad (Malaysia)

- Oleon N.V. (Belgien)

Senaste utvecklingen:

- I april 2025 presenterade Evonik en uppsättning nya högpresterande och miljövänliga ingredienser för personlig vård på den globala mässan in‑cosmetics® global, vilket betonade deras engagemang för hållbara oleokemiska derivat för hud- och hårformuleringar.

- I augusti 2022 erbjöd Kuala Lumpur Kepong Berhad Group en produkt vid namn DavosLife E3, som kan användas inom livsmedels- och näringsapplikationer. Enligt Kuala Lumpur Kepong Berhad har produkten omfattande, kliniskt bevisade hälsofördelar för hjärthälsa, leverhälsa och hjärnhälsa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar även marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på biobaserade tensider, smörjmedel och specialkemikalier kommer att fortsätta öka när industrier påskyndar övergången från petrokemiska ingredienser till förnybara alternativ.

- Användningen av höggradiga fettsyror, alkoholer, glycerin och estrar kommer att öka när varumärken för personlig vård och hemvård utökar sina naturliga och miljövänliga produktportföljer.

- Hållbarhetscertifieringar och spårbara råvarusystem kommer att få större betydelse och driva investeringar i avskogningsfria och etiskt anskaffade palmförsörjningskedjor.

- Avancerade bearbetningstekniker som enzymatisk omvandling och energieffektiv fraktionering kommer att förbättra produktprestanda och minska tillverkningsutsläpp.

- Nedbrytbara smörjmedel och polymeradditiv kommer att bli stora tillväxtområden när fordons- och industrisektorer prioriterar låga koldioxidmaterial.

- Cirkulära produktionsmodeller som använder avfallsoljor, biomassa-rester och återvunna råvaror kommer att expandera och stödja motståndskraftiga och kostnadseffektiva försörjningskedjor.

- Biodieselblandningsprogram och förnybara bränsleregleringar kommer ytterligare att stärka efterfrågan på metylestrar i framväxande ekonomier.

- Livsmedels-, läkemedels- och nutraceutiska applikationer kommer att breddas när högkvalitativa oleokemikalier får regulatoriskt godkännande för känsliga formuleringar.

- Regional tillverkningsutvidgning i Asien-Stillahavsområdet, Latinamerika och Mellanöstern kommer att diversifiera den globala försörjningen och minska importberoenden.

- Konkurrensdifferentiering kommer i allt högre grad att förlita sig på ESG-prestanda, innovation inom grön kemi och mervärdesoleokemiska derivat anpassade till specialmarknader.