Marknadsöversikt:

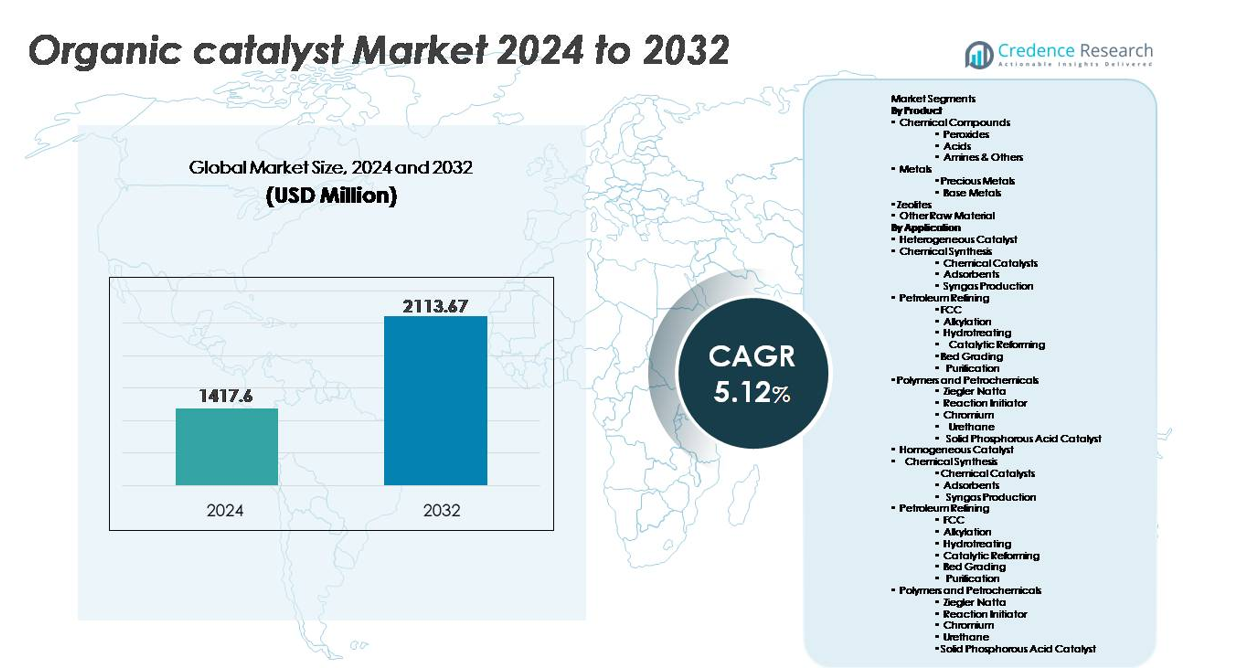

Den globala marknaden för organiska katalysatorer värderades till 1 417,6 miljoner USD år 2024 och förväntas nå 2 113,67 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,12% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för organiska katalysatorer 2024 |

1 417,6 miljoner USD |

| Marknad för organiska katalysatorer, CAGR |

5,12% |

| Marknadsstorlek för organiska katalysatorer 2032 |

2 113,67 miljoner USD |

Marknaden för organiska katalysatorer formas av etablerade kemikalietillverkare och framväxande innovatörer som fokuserar på hållbara och högpresterande katalytiska lösningar. Nyckelaktörer inkluderar Arkema, Johnson Matthey, Evonik Industries AG, W. R. Grace & Co.-Conn., LyondellBasell Industries Holdings B.V., Albemarle Corporation, The Dow Chemical Company, BASF SE och Haldor Topsoe A/S, som alla utnyttjar framsteg inom grön kemi, biokatalys och processintensifiering. Asien och Stillahavsområdet leder den globala marknaden med cirka 31% andel, drivet av storskalig kemikalieproduktion och snabb industrialisering, följt av Nordamerika med nästan 32% och Europa med cirka 28%, stödd av regleringsmandat och starka farmaceutiska tillverkningssystem.

Marknadsinsikter:

- Den globala marknaden för organiska katalysatorer värderades till 1 417,6 miljoner USD år 2024 och förväntas nå 2 113,67 miljoner USD år 2032, med en CAGR på 5,12% under prognosperioden.

- Marknadstillväxten drivs främst av övergången till grön kemi, regleringsbegränsningar för tungmetallkatalysatorer och ökande efterfrågan på högselektiv syntes inom läkemedel, specialkemikalier och avancerade material.

- Viktiga trender inkluderar antagandet av enzymbaserad och biobaserad katalys, ökad integration i kontinuerlig flödesbearbetning och utökade tillämpningar inom biologiskt nedbrytbara polymerer och hållbar tillverkning.

- Den konkurrensutsatta landskapet är måttligt konsoliderat, med BASF SE, The Dow Chemical Company, Arkema, Evonik Industries AG och Johnson Matthey som fokuserar på innovation, kapacitetsutvidgning och strategiska partnerskap för att stärka den globala närvaron.

- Asien och Stillahavsområdet leder med ~31% andel, följt av Nordamerika med ~32% och Europa med ~28%; metaller dominerar produktsegmenten, medan heterogena katalysatorer har den största tillämpningsandelen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Produkt

Metallsegmentet dominerar marknaden för organiska katalysatorer, drivet av den utbredda användningen av ädelmetallkatalysatorer såsom palladium, platina och rodium för hydrogenering, oxidation och reformeringsreaktioner som kräver hög selektivitet och temperaturbeständighet. Ädelmetaller står för den största andelen på grund av överlägsen katalytisk effektivitet och integration i läkemedel, polymerer och finkemikalier. Basmetaller fortsätter att expandera som kostnadseffektiva substitut i bulk kemikalieproduktion, medan peroxider och syror bibehåller efterfrågan inom polymerhärdning, blekning och syntesvägar. Zeoliter vinner mark för jonbytes- och formselektiva tillämpningar i linje med hållbarhetsmål.

- Till exempel stöder Johnson Matthey’s produktionsinfrastruktur katalysatorsystem som används i mer än 100 miljoner fordon årligen och levererar katalysatorer av platinagruppsmetaller anpassade för driftstemperaturer över 900°C, vilket visar industriell implementering av metallbaserade katalytiska teknologier.

Efter Användning

Heterogena katalysatorer representerar den dominerande användningen och har den största marknadsandelen tack vare skalbarhet, återanvändbarhet och kompatibilitet med petroleumraffinering och polymerbearbetning i industriella volymer. FCC, hydrobehandling och alkylation förblir kritiska i moderniseringen av raffinaderier för att uppfylla renare bränslemandat. Polymerer och petrokemikalier, särskilt Ziegler Natta och kromkatalysatorer, påskyndar kapacitetstillägg i polyeten och polypropen. Homogena katalysatorer upprätthåller användningen i specialkemisk syntes som kräver precisionsmolekylär skräddarsyddhet. Miljötillämpningar fortsätter att expandera, stödda av utsläppsminskningsnormer över lätta, kommersiella och tunga fordonskategorier.

- Till exempel stöder W. R. Grace & Co.’s UNIPOL®-teknologi produktion i mer än 100 polypropenreaktorlinjer globalt, vilket möjliggör en kumulativ produktion som överstiger 33 miljoner ton per år, vilket visar omfattningen av implementeringen av heterogena katalysatorer i polymerproduktion.

Viktiga Tillväxtdrivare:

Växande Skifte Mot Grön och Hållbar Kemi

Det ökande fokuset på att minska farliga utsläpp, eliminera giftiga intermediärer och optimera atomekonomi accelererar antagandet av organiska katalysatorer inom industriell syntes. Regeringar och tillsynsmyndigheter främjar låg-VOC-tillverkning och cirkulära produktionsvägar, vilket driver företag att ersätta tungmetallkatalysatorer med organiska, återvinningsbara och enzymatiska alternativ som stödjer låga koldioxidavtryck. Ökad användning i biologiskt nedbrytbara material, biobaserade polymerer och miljövänliga beläggningar ökar marknadsefterfrågan när varumärken anpassar produktportföljer med ESG-efterlevnad. Läkemedelstillverkare drar nytta av förbättrad selektivitet och kortare processcykler, vilket minskar avfallsgenerering och råmaterialintensitet. När hållbarhet blir en kommersiell differentierare snarare än ett efterlevnadskrav, får organiska katalysatorer bredare genomslag i industrier som söker regleringsstabilitet, gröna varumärkesfördelar och minskade bortskaffningsansvar, vilket positionerar dem som ett föredraget val i nästa generations kemiplattformar.

- Till exempel har Evoniks bioteknikmöjliggjorda katalysatorer stöttat mer än 400 kommersiella enzymatiska processer, vilket har hjälpt industriproducenter att sänka reaktionstemperaturerna med cirka 50°C, vilket avsevärt minskar energiförbrukningen och utsläppen under syntesen.

Ökad efterfrågan på effektivitet, selektivitet och kostnadsoptimering i industriella processer

Industrier prioriterar högre avkastning, minimerade biprodukter och lägre reningskostnader, vilket skapar starkt momentum för adoption av organiska katalysatorer i värdekedjekänsliga sektorer som läkemedel, specialkemikalier och agrokemikalier. Organiska katalysatorer möjliggör exakt kontroll över reaktionsstereokemi och funktionell grupptransformation, vilket minskar energiförbrukningen och möjliggör lågtrycks- eller rumstemperaturoperationer. Denna operativa effektivitet ökar genomströmningen och stöder kontinuerlig flödestillverkning, vilket är avgörande för att skala personlig medicin, nutraceuticals och specialmaterial. Tillverkare utnyttjar också organiska katalysatorer för att låsa upp nya formuleringar och reaktionsvägar som inte är tillgängliga för konventionella metaller. Förmågan att regenereras och återanvändas utan betydande aktivitetsnedbrytning förbättrar ytterligare kostnadseffektiviteten och förlänger livscykelvärdet. När marknader prioriterar produktivitet och innovation blir organiska katalysatorer viktiga verktyg för nästa generations syntes.

- Till exempel möjliggör BASF:s katalysatorteknik att många industriella reformerings- och syntesenheter kan fungera med hög reaktionsselektivitet och effektivitet. Dessa robusta katalysatorer är utformade för fleranvändning och prestanda, inklusive i krävande applikationer där driftstemperaturer kan överstiga 900°C, vilket visar på betydande industriella effektivitetsvinster och minskad miljöpåverkan.

Utvidgning av tillämpningsområdet inom läkemedels- och avancerad materialutveckling

Ökningen av biologiska läkemedel, högpotenta API:er och precisionsläkemedel driver behovet av katalysatorer som levererar hög selektivitet, reducerade föroreningsprofiler och biokompatibilitet. Organiska katalysatorer möjliggör stereoselektiva transformationer som är kritiska i utvecklingen av kirala läkemedel och peptid-, oligonukleotid- och enzymkopplade reaktioner. Utöver hälso- och sjukvård breddar framsteg inom prestandabeläggningar, adhesiva system och polymermodifiering marknadsadoptionen. Organiska katalysatorer stöder innovation av lättviktsmaterial inom mobilitet, flyg- och konsumentelektronik, och kombinerar hållbarhet med överensstämmelse med toxicitetsstandarder. Tillväxten inom tryckt elektronik, smart förpackning och nanokompositmaterial ökar ytterligare efterfrågan på katalysatorer som förbättrar bindning, ledningsförmåga och polymer tvärbindning. Deras ökande kompatibilitet med förnybara råvaror förstärker integrationen över hållbar materialvetenskap.

Viktiga trender och möjligheter:

Framväxt av biobaserad och enzymdriven katalys

Utvecklingen av bioteknikplattformar och fermentationshärledda enzymer har öppnat en ny gräns inom organisk katalys, vilket skapar möjligheter i lågtemperatur-, icke-toxiska och koldioxidneutrala produktionslinjer. Enzymkatalysatorer driver ett växande intresse för livsmedelsklassade, läkemedelsklassade och medicinska klassade vägar där metallföroreningar är oacceptabla. Genombrott inom proteiningenjörskonst, riktad evolution och AI-möjlig molekyldesign förbättrar katalytisk stabilitet, pH-tolerans och substratkompatibilitet, vilket förkortar utvecklingscykler. Denna trend överensstämmer med globala mandat som främjar biobaserade råvaror och gröna lösningsmedel, vilket stöder avkarboniseringsmål samtidigt som det möjliggör högfunktionella produkter. Strategiska samarbeten mellan kemiska producenter, bioteknikstartups och forskningsinstitutioner påskyndar kommersialiseringen och positionerar biokatalys som en transformativ möjlighet.

- Till exempel stödjer Evoniks bioteknikexpertis kundprojekt med hjälp av en mängd olika biokatalytiska teknologier och erbjuder tillgång till en enzymatisk verktygslåda som omfattar cirka 20 olika enzymer i kommersiell skala.

Antagande av kontinuerligt flöde och modulära katalysatorsystem

Kontinuerliga flödesreaktorer och modulära katalysatorteknologier representerar en betydande möjlighet, vilket möjliggör snabbare reaktionstider, förbättrad termisk kontroll och ökad processäkerhet. Organiska katalysatorer optimerade för flödeskemi minskar batchvariabilitet, skalar mer effektivt och stöder decentraliserade produktionsmodeller för finkemikalier och API:er. Små och medelstora företag drar nytta av modulära enheter som kräver lägre kapitalinvesteringar och kortare drifttagningstider. Integration med automation, dataanalys och digitala tvillingar möjliggör prediktiv optimering, vilket minskar underhålls- och driftsrisk. När industrier övergår till flexibel tillverkning med kortare produktlivscykler erbjuder flödeskompatibla organiska katalysatorer konkurrensfördelar och kommersiell motståndskraft.

- Till exempel erbjuder Evonik sina Noblyst® F och vissa Noblyst® P-katalysatorer, såsom P1070 Pd/AC-katalysatorn, som är specifikt designade och optimerade för sömlös integration i kontinuerliga flödessystem, vilket stöder effektiva industriella väteprocesser med reducerad uppehållstid och hög konverteringskonsistens i olika skala.

Viktiga utmaningar:

Hög känslighet för reaktionsförhållanden och begränsad stabilitet

Organiska katalysatorer uppvisar ofta högre känslighet för fukt, temperaturfluktuationer och oxiderande miljöer jämfört med oorganiska eller metallbaserade motsvarigheter, vilket begränsar användningen i hårda produktionsförhållanden. Vissa katalysatorer uppvisar minskad återanvändbarhet eller nedbrytning under upprepade cykler, vilket påverkar livscykelns ekonomi. Prestandavariabilitet över råvarukvaliteter komplicerar kvalitetssäkring inom läkemedel och specialkemikalier. Tillverkare antar inkapsling och strukturell modifiering, men kommersiell skalbarhet förblir begränsad. Att övervinna stabilitetsbegränsningar kräver omfattande forskning och optimerad processkontroll, vilket fördröjer bredare industriellt antagande.

Regulatorisk komplexitet och certifieringshinder

Regulatorisk validering för organiska katalysatorer som används i läkemedel, livsmedelskontaktmaterial och medicintekniska produkter förblir komplex på grund av utvecklande efterlevnadsramverk. Varje katalysatorformulering kan kräva omfattande toxicitet, migration och miljöpåverkansbedömningar, vilket lägger till dokumentation och förseningar i marknadsintroduktion. Globala certifieringsskillnader skapar godkännanderedundans för exportörer, vilket avskräcker snabbare kommersialisering och ökar efterlevnadskostnaderna. Företag måste investera i standardiserade testprotokoll, dokumentationssystem och gränsöverskridande regulatorisk expertis, vilket skapar utmaningar särskilt för små och framväxande katalysatorutvecklare.

Regional analys:

Nordamerika

Nordamerika innehar cirka 32% av marknaden för organiska katalysatorer, stödd av stark innovation inom farmaceutisk syntes, polymermodifiering och bio-baserad kemisk utveckling. USA driver efterfrågan genom avancerad tillverkning och strikta miljöregler som incitament för alternativ till tungmetallkatalysatorer. Ökat FoU-finansiering för grön kemi och expanderande biologiska pipelines påskyndar antagandet. Strategiska samarbeten mellan bioteknikföretag och specialkemikalietillverkare stärker ytterligare marknadspenetrationen. Tillväxten inom katalytiska applikationer för kontinuerlig flödesproduktion och precisionsläkemedelsformulering förstärker regionens ledarskap och främjar bredare kommersialisering av enzym- och organokatalysatorteknologier.

Europa

Europa står för nästan 28 % av den globala marknaden, drivet av långvariga hållbarhetsmandat, koldioxidneutrala industripolitiker och snabb adoption av cirkulära kemipraxis. Regionen gynnas av starka farmaceutiska tillverkningsnav i Tyskland, Schweiz och Storbritannien, vilket ökar efterfrågan på stereoselektiva organiska katalysatorer. EU:s utsläppsminskningsramverk driver raffinaderier och kemiska processorer mot giftfria, återvinningsbara alternativ. Investeringar i biologiskt nedbrytbara polymerer, avfall-till-värde-kemier och biokatalysprogram driver industriell omställning. Integration med bioraffinaderier och grön vätgasinfrastruktur erbjuder ytterligare möjligheter, vilket positionerar Europa som en ledare inom regleringsdriven katalysatormodernisering.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångar cirka 31 % av den organiska katalysatormarknaden, och expanderar snabbt på grund av storskalig kemisk produktion, ökande farmaceutiska export och kapacitetstillägg i Kina, Indien och Sydostasien. Statliga incitament för ren tillverkning, balanserade av lågkostnadsproduktionsekosystem, stödjer accelererad adoption. Lokala producenter investerar i enzymbaserade och organokatalysatorplattformar för att minska beroendet av importerade metaller och följa framväxande koldioxidpolicys. Tillväxt inom plast, beläggningar och limtillverkning för fordons- och elektroniksektorn omformar katalysatorefterfrågan. Regionens kostnadsfördelar och expanderande FoU-kapaciteter stärker dess konkurrenskraftiga position globalt.

Latinamerika

Latinamerika har cirka 5 % marknadsandel, drivet av framväxande industrialisering, tillväxt inom petrokemisk produktion och ökad regleringsanpassning till globala miljöstandarder. Brasilien och Mexiko leder katalysatorkonsumtionen genom raffinering, polymerbearbetning och agrokemisk produktion. Investeringar i biobaserade råvaror och hållbara material skapar framtida möjligheter, särskilt inom cellulosaderivat och biologiskt nedbrytbar förpackning. Dock är teknikadoption långsammare på grund av kapitalbegränsningar och infrastrukturbrister. När multinationella tillverkare expanderar regionala fotavtryck och kunskapsöverföring förbättras, förväntas penetration av organiska katalysatorer accelerera inom specialiserade kemiska och kontinuerliga bearbetningstillämpningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar ungefär 4 % av den globala marknaden, främst drivet av modernisering av raffinaderier, uppgraderingar av bränslekvalitet och selektiv adoption av gröna katalysatorer i petrokemiska komplex. Länder som Saudiarabien och Förenade Arabemiraten investerar i nedströmsintegration och specialkemisk diversifiering, vilket öppnar möjligheter för organokatalysatorapplikationer. Dock förblir adoptionen inom andra industrier gradvis på grund av begränsad lokal tillverkning och högre importberoende. Intresse för polymeråtervinning, rena bränslestandarder och avfall-till-energi-projekt förväntas stödja inkrementell efterfrågan när hållbarhetsinitiativ får fart.

Marknadssegmenteringar:

Efter Produkt

- Kemiska Föreningar

- Peroxider

- Syror

- Aminer & Andra

- Metaller

- Zeoliter

- Andra Råmaterial

Efter Applikation

Heterogen Katalysator

- Kemisk syntes

- Kemiska katalysatorer

- Adsorbenter

- Syngasproduktion

- Petroleumraffinering

- FCC

- Alkylering

- Hydrobehandling

- Katalytisk reformering

- Skiktsortering

- Reningsprocess

- Polymerer och petrokemikalier

- Ziegler Natta

- Reaktionsinitierare

- Krom

- Uretan

- Fast fosforsyrakatalysator

Homogen katalysator

- Kemisk syntes

- Kemiska katalysatorer

- Adsorbenter

- Syngasproduktion

- Petroleumraffinering

- FCC

- Alkylering

- Hydrobehandling

- Katalytisk reformering

- Skiktsortering

- Reningsprocess

- Polymerer och petrokemikalier

- Ziegler Natta

- Reaktionsinitierare

- Krom

- Uretan

- Fast fosforsyrakatalysator

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för den organiska katalysatormarknaden kännetecknas av en balanserad mix av globala katalysatortillverkare, biokatalysatorinnovatörer och specialiserade organokatalysatorutvecklare som riktar sig mot nischapplikationer inom läkemedel, polymerer och ren tillverkning. Etablerade företag fokuserar på att utöka produktionskapaciteten, förbättra katalysatorns återvinningsbarhet och förbättra selektiviteten genom avancerad molekylär ingenjörskonst. Partnerskap mellan kemiska producenter och bioteknikföretag påskyndar kommersialiseringen av enzymdrivna och biobaserade katalysatorer. Konkurrenter antar i allt högre grad strategier som utvidgning av patentportföljen, framåtintegration och licensieringsmodeller för att stärka marknadspositioneringen. Produktdifferentiering återspeglar temperaturtolerans, substratkompatibilitet och livscykelkostnadseffektivitet. Nya aktörer stör marknaden med modulära katalysatorteknologier anpassade för kontinuerliga flödesystem och decentraliserad produktion. Konkurrensintensiteten förväntas öka när hållbarhetsregler och cirkulära kemiramverk skiftar efterfrågan från metallbaserade lösningar till organiska, lågt giftiga alternativ.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Arkema

- Johnson Matthey

- Evonik Industries AG

- R. Grace & Co.-Conn.

- LyondellBasell Industries Holdings B.V.

- Albemarle Corporation

- The Dow Chemical Company

- BASF SE

- Haldor Topsoe A/S

- Haldor Topsoe A/S

Senaste utvecklingen:

- I oktober 2025 introducerade Evonik sin Noblyst® F-katalysportfölj för flödesapplikationer, som erbjuder ädelmetallkatalysatorer i två partikelstorlekar med ett provkit och applikationstabell, vilket stödjer läkemedels- och finkemikunder som övergår till kontinuerlig bearbetning med förbättrad katalytisk prestanda.

- I september 2025 möjliggjorde BASF:s SYNSPIRE® G1-110-katalysator att Nan Ya Plastics’ 2-EH-anläggning minskade den årliga ånganvändningen med 40 000 metriska ton och minskade CO₂-utsläppen med 38 000 metriska ton, vilket gav betydande OPEX-besparingar genom förbättrad metanreformeringseffektivitet.

- I februari 2024 tecknade Grace ett avtal med China Coal Shaanxi Energy & Chemical Group för att licensiera en andra UNIPOL® polypropenreaktor, vilket fördubblade anläggningens PP-kapacitet från 300 till 600 kiloton per år (KTA) och lade till nästan 2,5 miljoner ton licensierad PP-kapacitet som säkrades 2023.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Organiska katalysatorer kommer att få bredare användning när industrier påskyndar övergången till hållbar och icke-toxisk tillverkning.

- Enzymdriven katalys kommer att expandera inom läkemedels- och livsmedelsapplikationer på grund av hög selektivitet och säkerhetsöverensstämmelse.

- Kontinuerliga flödes- och modulära katalysatorsystem kommer att effektivisera produktionsskalbarhet och förbättra bearbetningseffektiviteten.

- Forskningsinvesteringar kommer att fokusera på att förbättra katalysatorers stabilitet och återanvändbarhet under olika industriella förhållanden.

- Biobaserade katalysatorer kommer att stödja cirkulära kemimodeller med hjälp av förnybara råvaror och lågkolsynte.

- Avancerade polymerer och specialmaterial kommer att skapa ny efterfrågan på skräddarsydda organokatalysatorer.

- AI-driven molekylär design kommer att minska utvecklingscykler och förbättra katalytisk prestanda.

- Strategiska samarbeten mellan kemiska och bioteknikföretag kommer att påskynda kommersialiseringen.

- Regelverk kommer ytterligare att begränsa användningen av tungmetallkatalysatorer, vilket stärker marknadens anpassning till gröna mandat.

- Framväxande ekonomier kommer att spela en större roll i produktion och användning när ren-kemi-infrastrukturen expanderar.