Marknadsöversikt

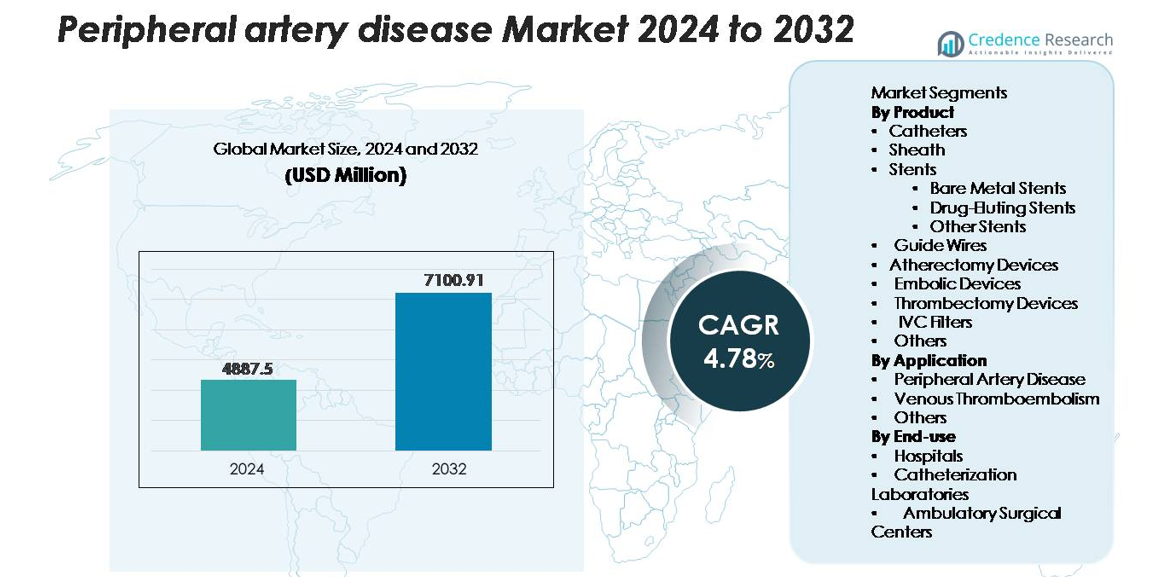

Den globala marknaden för perifer artärsjukdom (PAD) värderades till 4 887,5 miljoner USD år 2024 och förväntas nå 7 100,91 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,78% under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Perifer Artärsjukdom 2024 |

4 887,5 miljoner USD |

| Marknad för Perifer Artärsjukdom, CAGR |

4,78% |

| Marknadsstorlek för Perifer Artärsjukdom 2032 |

7 100,91 miljoner USD |

Marknaden för perifer artärsjukdom formas av en koncentrerad grupp av globala ledare, inklusive Medtronic, Abbott, Boston Scientific, BD, Cook Medical, Terumo Corporation och Cardinal Health, som alla stärker sina positioner genom avancerade stentplattformar, aterektomisystem och bildstyrda endovaskulära lösningar. Dessa företag fokuserar på att utöka minimalt invasiva terapeutiska portföljer och förbättra kliniska resultat genom kontinuerlig FoU-investering. Nordamerika förblir den ledande regionen och står för cirka 38% av den globala marknaden, understödd av robust infrastruktur för vaskulär vård, höga procedurvolymer och starka ersättningsramverk. Europa och Asien-Stillahavsområdet följer som stora bidragsgivare med snabbt växande adoption av nästa generations PAD-behandlingsteknologier.

Marknadsinsikter

- Den globala marknaden för perifer artärsjukdom värderades till 4 887,5 miljoner USD år 2024 och förväntas nå 7 100,91 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,78% under prognosperioden.

- Marknadstillväxten drivs främst av den ökande globala bördan av ateroskleros, diabetes och hypertoni, tillsammans med ökad adoption av minimalt invasiva endovaskulära ingrepp som angioplastik, läkemedelsavgivande stentar och aterektomiprocedurer.

- Viktiga trender inkluderar ökande efterfrågan på läkemedelsbelagda teknologier, expansion av öppenvårdsinterventioner för vaskulär vård och snabb integration av AI-aktiverad diagnostik och intravaskulär avbildning för precisionsbehandlingsplanering.

- Konkurrensaktiviteten intensifieras när stora aktörer utökar portföljer inom stentar, aterektomianordningar och trombektomisystem, med stentar som framträder som den dominerande produktsegmentet med över 34% andel, understödd av ihållande innovation inom läkemedelsavgivning och tunn-strukturplattformar.

- Regionalt leder Nordamerika med cirka 38% marknadsandel, följt av Europa med 28%, Asien-Stillahavsområdet med 22%, medan Latinamerika och Mellanöstern & Afrika tillsammans bidrar med den återstående andelen, formad av varierande nivåer av infrastrukturutveckling och tillgång till avancerad vaskulär vård.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Produkt:

På marknaden för perifer artärsjukdom förblir stentar den dominerande produktkategorin och står för över 34% av den totala produktintäkten, drivet av ökad användning av minimalt invasiva revaskulariseringsprocedurer. Inom detta segment leder läkemedelsavgivande stentar (DES) tack vare deras överlägsna förebyggande av restenoser och långsiktiga patency-resultat, medan stentar av bar metall bibehåller relevans hos patienter som kräver kortare perioder av dubbel trombocythämmande behandling. Aterektomi- och trombektomi-enheter fortsätter att vinna mark som kompletterande verktyg för komplex plackborttagning, medan katetrar, skidor, ledtrådar och embolisk skyddsutrustning stödjer den växande procedurvolymen inom interventionella miljöer.

- Till exempel erbjuder Abbotts Hi-Torque Pilot™ 200 ledtråd en spetsbelastning på 4,1 g och superb vridmomentöverföring för att navigera kroniska totala ocklusioner (CTO).

Efter Användning:

Perifer artärsjukdom (PAD) representerar det största applikationssegmentet och bidrar med nästan 68% av den totala marknadsandelen, understödd av den höga globala förekomsten av ateroskleros och ökad screening bland åldrande befolkningar. Framsteg inom endovaskulära behandlingsprotokoll, inklusive stenting, aterektomi och bildstyrda interventioner, accelererar ytterligare efterfrågan. Venös tromboembolism utgör ett sekundärt men stadigt expanderande segment, drivet av ökande förekomst av djup ventrombos och lungemboli. Kategorin “Övriga” omfattar enhetsanvändning vid vaskulära trauman och postoperativ koagulationshantering, vilket återspeglar det bredare proceduromfånget för moderna vaskulära terapier.

- Till exempel visade Medtronics IN.PACT Admiral läkemedelsbelagda ballong en primär patency-frekvens på 82,2% vid 12 månader i femoropopliteala lesioner i sin avgörande randomiserade kontrollerade studie (med en Kaplan-Meier uppskattning på 89,8% vid 360 dagar), vilket förstärker effektiviteten av moderna PAD-terapier.

Efter Slutanvändning:

Sjukhus dominerar slutanvändningslandskapet med över 55% marknadsandel, främst på grund av deras avancerade infrastruktur, högre patientinflöde och tillgång till multidisciplinär vaskulär vård. Komplexa PAD-fall, högriskinterventioner och akuta trombektomiprocedurer hanteras främst i sjukhusbaserade vaskulära enheter. Kateteriseringslaboratorier rankas som det snabbast växande segmentet tack vare spridningen av specialiserade interventionella sviter som möjliggör snabbare, bildstyrda procedurer med minskade sjukhusvistelser. Ambulatoriska kirurgiska centra expanderar stadigt adoptionen i takt med att ersättningsmodeller skiftar mot polikliniska vaskulära interventioner, understödda av den växande preferensen för samma dag, minimalt invasiv vård.

Viktiga Tillväxtdrivare

Ökande Global Börda av Ateroskleros och Åldrande Befolkning

Den växande förekomsten av ateroskleros, diabetes, hypertoni och fetma ökar avsevärt förekomsten av perifer artärsjukdom, vilket driver på en stadig efterfrågan på avancerade behandlingsenheter och vaskulära interventioner. Åldrande demografier accelererar ytterligare sjukdomsbördan, eftersom individer över 65 år står inför markant högre risker för plackbildning, extremitetsischemi och rörlighetskomplikationer. Hälso- och sjukvårdssystem världen över expanderar screeningprogram, införlivar ankel-brachial index-testning och duplex-ultraljudsutvärderingar för att möjliggöra tidigare upptäckt av PAD. Denna tidigare identifiering översätts till ökande procedurvolymer, särskilt för endovaskulär angioplastik, stenting och aterektomi. Folkhälsoprogram som främjar kardiovaskulär riskhantering kompletterar också marknadsexpansionen genom att öka patientmedvetenheten och uppmuntra till snabb klinisk intervention.

- Till exempel visade Medtronics IN.PACT Admiral kliniska program hållbara resultat vid komplex PAD, med behandling av genomsnittliga lesionlängder på 12,1 cm och en 99,1% framgångsgrad för enheten över mer än 1 500 utvärderade patienter.

Snabb utveckling inom minimalt invasiva endovaskulära behandlingsteknologier

Den snabba teknologiska utvecklingen inom minimalt invasiva vaskulära enheter är en viktig drivkraft för marknadstillväxt, särskilt eftersom endovaskulära ingrepp i allt högre grad ersätter öppna kirurgiska ingrepp. Läkemedelsavgivande stentar, läkemedelsbelagda ballonger, avancerade ledare och rotationsatherektomisystem möjliggör mer förutsägbara procedurresultat och förbättrade långsiktiga patencygrader. Tillverkare fortsätter att introducera enheter optimerade för komplexa lesioner, under-knä-interventioner och totala ocklusioner, vilket därmed utökar den behandlingsbara patientpoolen. Bildstyrda navigeringsteknologier och intravaskulära bildplattformar förbättrar procedurprecisionen, vilket stödjer högre adoption bland interventionella radiologer och kärlkirurger. Tillsammans stärker dessa innovationer klinikernas förtroende, minskar återhämtningstider och utökar tillgången till öppenvårds-PAD-behandlingsvägar.

- Till exempel opererar Boston Scientifics Jetstream™ rotationsatherektomisystem vid rotationshastigheter på cirka 70 000 till 73 000 varv per minut, vilket möjliggör effektiv plackborttagning i lesioner med blandad morfologi; på liknande sätt har Abbotts Xience Skypoint™ DES en strimeltjocklek på 81 µm som förbättrar korsbarheten i förkalkade kärl.

Ökade investeringar i hälso- och sjukvård och expansion av specialiserad kärlvårdsinfrastruktur

Växande investeringar i kärlvårdsanläggningar, kateteriseringslaboratorier och ambulerande kirurgiska centra stödjer expansionen av PAD-behandlingskapacitet i både utvecklade och framväxande regioner. Sjukhus och vårdgivare fortsätter att uppgradera interventionssalar, skaffa avancerade bildmodaliteter och integrera hybrida operationsrum för att hantera högrisk- och komplexa kärlfall. Gynnsamma ersättningsramar för angioplastik, stentning och trombektomi uppmuntrar ytterligare procedurtillväxt. Dessutom hjälper offentlig-privata partnerskap och nationella kardiovaskulära hälsoprogram till att skala upp diagnostiska och behandlingsmöjligheter i underbetjänade regioner. Utbildningsinitiativ som syftar till att utöka den skickliga interventionsarbetskraften underlättar också bredare adoption av moderna PAD-behandlingsprotokoll, vilket tillsammans stärker marknadspenetrationen.

Viktiga trender & möjligheter

Ökad adoption av läkemedelsbelagda ballonger och nästa generations stentplattformar

En stor trend som formar marknaden är den snabba övergången till läkemedelsbelagda ballonger (DCB) och nästa generations stentplattformar utformade för att förbättra långsiktig patency utan att enbart förlita sig på permanenta implantat. DCB vinner särskilt mark i småkärl och under-knä-interventioner där risken för restenoser är hög. Samtidigt breddar bioresorberbara ställningar, ultratunna strimelstentar och polymerfria läkemedelsavgivningsteknologier de terapeutiska alternativen för patienter med utmanande vaskulära anatomier. Dessa framsteg skapar betydande möjligheter för enhetstillverkare att differentiera sig genom förbättrad levererbarhet, lägre restenoserfrekvenser och förbättrade kliniska resultat. Trenden stämmer väl överens med klinikernas preferens för teknologier som minskar behovet av upprepade ingrepp.

- Till exempel visade Medtronics IN. PACT™ Admiral DCB en sen lumenförlust på cirka 0,39 mm efter 12 månader i femoropopliteala lesioner, vilket var betydligt bättre än vanlig ballongangioplastik (cirka 1,03 mm).

Expansion av polikliniska och kontorsbaserade endovaskulära ingrepp

Den ökande övergången från slutenvård till polikliniska och kontorsbaserade vaskulära ingrepp skapar nya tillväxtmöjligheter på utvecklade marknader. Framsteg inom bildbehandling, miniatyrisering av enheter och lågkontrasttekniker möjliggör att många PAD-ingrepp kan utföras säkert i öppenvårdsmiljöer. Denna trend minskar sjukhuskostnader, förkortar återhämtningstider och utökar tillgången till behandling, särskilt för äldre och patienter med samsjuklighet. Kontorsbaserade laboratorier (OBL) och ambulatoriska kirurgiska centra adopterar snabbt aterektomienheter, stentar och trombektomisystem, stödda av gynnsamma ersättningsstrukturer. Tillverkare utnyttjar denna förändring genom att designa kompakta, bärbara och arbetsflödeseffektiva enheter anpassade för miljöer med lägre akuitet.

- Till exempel visade Philips Azurion-plattform en 17% minskning i procedurtid och ett 28% snabbare patientförberedelse-till-snitt-intervall i St. Antonius Hospital-studien, baserat på mer än 1 500 verkliga interventionsfall.

Integration av AI-aktiverad diagnostik och fjärrövervakning av kärl

AI-drivna diagnostiska verktyg, automatiserade bildtolkningssystem och fjärrövervakningslösningar framträder som högpåverkande möjligheter inom PAD-området. Maskininlärningsalgoritmer förbättrar noggrannheten i vaskulär bildbehandling, möjliggör tidigare plackdetektion och stödjer personlig behandlingsplanering. Bärbara sensorer och mobila hälsoplattformar erbjuder kontinuerlig övervakning av extremitetsperfusion och mobilitetsparametrar, vilket underlättar proaktiv intervention innan symtomen eskalerar. Vårdgivare drar nytta av förbättrad patientföljsamhet, minskad uppföljningsbörda och förbättrad långsiktig resultatspårning. I takt med att digital hälsoteknik accelererar förväntas AI-aktiverade lösningar spela en avgörande roll i att utöka förebyggande vård och optimera behandlingsvägar.

Viktiga utmaningar

Hög risk för restenoser och begränsad långtidseffektivitet i komplexa lesioner

Trots framsteg inom stentar, ballonger och aterektomienheter kvarstår restenoser som en ihållande klinisk utmaning, särskilt i långa lesioner, förkalkade artärer och segment under knät. Komplexa anatomiska variationer, samsjukligheter som diabetes och motståndskraft mot konventionella läkemedelsutlösande terapier försämrar ofta långsiktig kärlpatency. Upprepade ingrepp ökar avsevärt patientbördan och vårdkostnaderna, vilket begränsar den övergripande behandlingsframgången. Begränsad klinisk evidens för vissa enhetsklasser i komplex PAD begränsar ytterligare adoptionen. Tillverkare måste fortsätta att innovera för att övervinna hållbarhetsbegränsningar, förbättra läkemedelsleveransteknologier och stödja rigorösa kliniska studier för att stärka läkarnas förtroende.

Kostnadsbegränsningar och ojämlik tillgång till avancerade endovaskulära behandlingar

Höga procedurkostnader, särskilt för avancerade stentar, aterektomi-enheter och trombektomisystem, utgör ett betydande hinder i låg- och medelinkomstregioner. Begränsad ersättningstäckning och modeller för egenbetalning begränsar patienters tillgång till moderna PAD-terapier. Många vårdsystem saknar specialiserade kärlcentra, utbildade interventionsspecialister och avancerade bildmodaliteter som är nödvändiga för högkvalitativ endovaskulär vård. Dessa skillnader leder till försenad diagnos, lägre behandlingsupptag och högre frekvenser av extremitetshotande ischemi. Att överbrygga tillgångsgapet kräver samordnade insatser från tillverkare, beslutsfattare och vårdgivare för att förbättra överkomlighet, utbildning och tillgänglighet av infrastruktur

Regional analys

Nordamerika

Nordamerika har den största andelen av marknaden för perifer artärsjukdom med cirka 38%, stödd av hög sjukdomsprevalens, avancerad kardiovaskulär vårdinfrastruktur och starkt upptag av minimalt invasiva endovaskulära procedurer. USA driver regional dominans tack vare robusta ersättningsramverk, stora nätverk av interventionsradiologi och betydande investeringar i läkemedelsavgivande stentar, aterektomisystem och bildstyrda kärlteknologier. Tillväxten accelereras ytterligare av kliniska riktlinjer som främjar tidig PAD-screening och den expanderande närvaron av hybridoperationsrum. Pågående FoU-aktiviteter och snabb upptagning av nästa generations endovaskulära enheter fortsätter att förstärka regionens ledande position.

Europa

Europa står för cirka 28% av den globala marknaden, underbyggd av hög medvetenhet om aterosklerotiska sjukdomar och väletablerad kärlvårdsinfrastruktur i Tyskland, Storbritannien, Frankrike och Italien. Regionen drar nytta av strukturerade kliniska vägar, utbredd användning av duplex-ultraljudsscreening och starkt upptag av minimalt invasiva angioplastik- och stentprocedurer. Gynnsam ersättning i Västeuropa och ökande investeringar i ambulerande kärlvårdsmiljöer stödjer procedurexpansion. Östeuropeiska länder registrerar stadig tillväxt då moderniseringsprogram inom vården ökar tillgången till avancerade PAD-interventioner. Växande äldre befolkningar förstärker ytterligare den långsiktiga efterfrågan på enheter i regionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet innehar cirka 22% av marknaden och är den snabbast växande geografiska regionen på grund av ökande förekomst av diabetes, hypertoni och rökrelaterade kärlsjukdomar. Kina, Japan, Indien och Sydkorea är stora tillväxtmotorer, drivna av expanderande sjukhusnätverk, ökande installationer av kateteriseringslaboratorier och förbättrad tillgång till moderna endovaskulära enheter. Regeringsledda initiativ för kardiovaskulär screening och förbättrade vårdutgifter möjliggör tidigare PAD-diagnos och intervention. Ökad efterfrågan på kostnadseffektiva stentar, ledare och aterektomisystem expanderar behandlingslandskapet. Regionens stora patientpool och snabba infrastrukturuppgraderingar positionerar Asien-Stillahavsområdet för hållbar långsiktig expansion.

Latinamerika

Latinamerika fångar cirka 7% av den globala marknaden, påverkad av ökande PAD-incidens associerad med fetma, diabetes och kardiovaskulära riskfaktorer. Brasilien och Mexiko leder adoptionen tack vare förbättrad tillgång till kateteriseringslaboratorier och ökad tillgänglighet av läkemedelsavgivande stentar och trombektomienheter. Begränsad ersättningstäckning och skillnader i hälsoinfrastruktur begränsar dock bredare penetration av avancerade endovaskulära teknologier. Ökande läkarutbildningsprogram och offentliga medvetenhetskampanjer expanderar gradvis patientinflödet. När privata vårdgivare investerar i moderna vaskulära sviter förväntas regionen uppleva stadig men måttlig tillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 5% av marknaden, begränsad av begränsad tillgång till avancerad vaskulär vård och låga tidiga upptäcktsgrader. Tillväxten är koncentrerad till Gulf-länder som Saudiarabien, Förenade Arabemiraten och Qatar, där investeringar i tertiärsjukhus och hybridoperationsrum ökar. Bördan av diabetes och perifera vaskulära komplikationer förblir hög, vilket driver på ökande efterfrågan på angioplastik, stentning och aterektomiprocedurer. I Afrika begränsar begränsad hälsoinfrastruktur adoptionen, men internationella samarbeten och gradvis expansion av interventionskardiologicentra börjar stödja inkrementell marknadstillväxt.

Marknadssegmenteringar:

Efter produkt

- Katetrar

- Skida

- Stentar

- Metallstentar utan beläggning

- Läkemedelsavgivande stentar

- Andra stentar

- Ledtrådar

- Aterektomienheter

- Emboliska enheter

- Trombektomienheter

- IVC-filter

- Övriga

Efter tillämpning

- Perifer artärsjukdom

- Venös tromboembolism

- Övriga

Efter slutanvändning

- Sjukhus

- Kateteriseringslaboratorier

- Ambulanta kirurgiska centra

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för perifer artärsjukdom kännetecknas av ett konkurrenslandskap dominerat av globala ledare som specialiserar sig på endovaskulära terapier, vaskulär avbildning och minimalt invasiva enhetsinnovationer. Stora företag som Medtronic, Abbott, Boston Scientific, Philips, Cook Medical, Terumo, Becton Dickinson, Cardinal Health och AngioDynamics driver marknadsutvecklingen genom kontinuerliga produktuppgraderingar, utökade kliniska bevis och strategisk portföljdiversifiering. Dessa aktörer konkurrerar om leveransförmåga, långsiktiga patency-resultat och kompatibilitet med avancerade avbildningsplattformar. Läkemedelsavgivande stentar, aterektomisystem, trombektomienheter och läkemedelsbelagda ballonger är centrala för konkurrensdifferentiering, med företag som påskyndar FoU för att rikta in sig på komplexa lesioner och sjukdomar under knät. Partnerskap med sjukhus, kateteriseringslaboratorier och ambulerande kirurgiska centra stärker distributionsräckvidden, medan regulatoriska godkännanden i Nordamerika, Europa och Asien-Stillahavsområdet ökar den globala penetrationen. Framväxande företag fokuserar i allt högre grad på bionedbrytbara teknologier och AI-aktiverade vaskulära styrsystem, vilket intensifierar innovationsdriven konkurrens. Sammantaget förblir teknologiskt ledarskap, klinisk prestanda och globala kommersialiseringsmöjligheter de viktigaste konkurrensmedlen som formar denna marknad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I juli 2025 slutförde Teleflex Incorporated förvärvet av BIOTRONIK:s Vascular Intervention-verksamhet för €760 miljoner, vilket lade till produkter för perifera interventioner som Passeo-18 Lux Peripheral Drug-Coated Balloon Catheter för att stärka sin närvaro på PAD-marknaden.

- I januari 2025 gick Boston Scientific Corporation med på att förvärva Bolt Medical, Inc., vilket förväntas avslutas under första halvåret 2025, för att förbättra sina förmågor inom vaskulära interventioner.

- I mars 2024 lanserade Becton, Dickinson and Company (BD) den kliniska studien AGILITY för att utvärdera säkerheten och effektiviteten hos sin Vascular Covered Stent för behandling av perifer artärsjukdom (PAD), genomförd i USA, Europa, Australien och Nya Zeeland

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation, Slutanvändning och Geografi. Den ger en översikt över ledande marknadsaktörer, inklusive deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensmässiga miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att se en accelererad adoption av minimalt invasiva endovaskulära procedurer inom sjukhus och öppenvårdsinställningar.

- Läkemedelsbelagda ballonger, polymerfria stentar och nästa generations aterektomisystem kommer att få bredare klinisk acceptans.

- AI-aktiverad vaskulär avbildning och beslutsstödsverktyg kommer att effektivisera diagnoser och förbättra behandlingsprecisionen.

- Utbyggnaden av öppenvårdslaboratorier och ambulatoriska kirurgiska centra kommer att öka volymerna av procedurer globalt.

- Fjärrövervakningsverktyg och bärbar teknik kommer att stödja tidigare intervention och förbättrad patientuppföljning.

- Tillverkare kommer att intensifiera innovationen i enheter anpassade för komplexa och under-knä-lesioner.

- Växande läkarutbildningsprogram på tillväxtmarknader kommer att öka tillgången till avancerade PAD-behandlingar.

- Ersättningsreformer i utvecklingsregioner kommer att stärka adoptionen av interventionella PAD-terapier.

- Partnerskap mellan medicintekniska företag och vårdsystem kommer att driva integrerade vaskulära vårdmodeller.

- Ökande globala medvetenhetskampanjer kommer att förbättra tidiga diagnoshastigheter och utöka den berättigade patientpoolen.