Marknadsöversikt:

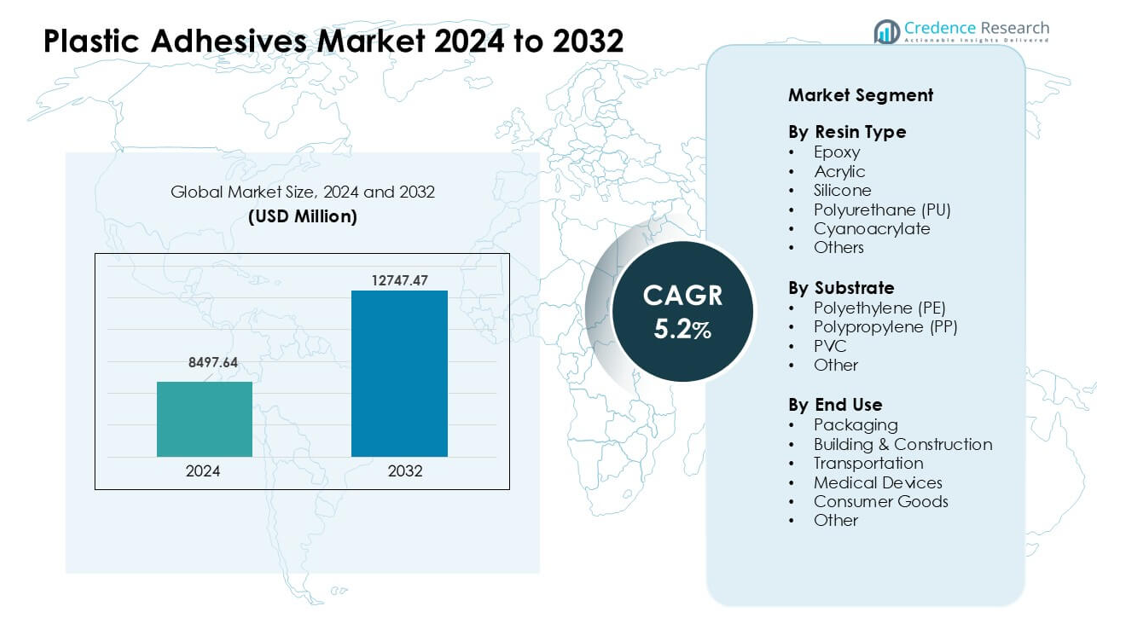

Marknaden för plastlim värderades till 8497,64 miljoner USD år 2024 och förväntas nå 12747,47 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,2 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för plastlim 2024 |

8497,64 miljoner USD |

| Marknad för plastlim, CAGR |

5,2% |

| Marknadsstorlek för plastlim 2032 |

12747,47 miljoner USD |

Marknaden för plastlim drivs av stora aktörer som Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema och Dow Inc. Dessa företag konkurrerar genom avancerade harts-teknologier, snabbare härdningssystem och lösningar anpassade för förpackningar, fordons-, elektronik- och medicinska tillämpningar. Deras fokus på låga VOC- och återvinningsbara limkemikalier stödjer växande hållbarhetsbehov inom olika industrier. Nordamerika ledde den globala marknaden år 2024 med cirka 34 % andel, understödd av stark fordonsproduktion, expanderande tillverkning av medicintekniska produkter och hög användning av premiumlimteknologier inom stora slutanvändarsektorer.

Marknadsinsikter:

- Marknaden för plastlim nådde ett betydande värde på 8497,64 miljoner USD år 2024 och förväntas växa stadigt fram till 2032 med en stark CAGR på 5,2 %, understödd av ökad användning inom förpackningar, fordons- och elektroniksektorer.

- Tillväxten drivs av högre efterfrågan på lätta plaster och stark användning av epoxi- och akryllim, där epoxi leder hartssegmentet med cirka 32 % andel på grund av starka strukturella bindningsbehov.

- Viktiga trender inkluderar skiftet mot låga VOC- och återvinningsbara limkemikalier, tillsammans med snabbhärdningssystem som passar för automatiserade och snabba produktionslinjer inom stora industrier.

- Den konkurrensutsatta landskapet kännetecknas av Henkel AG, 3M, H.B. Fuller, Arkema, Dow Inc och andra som investerar i avancerade formuleringar och hållbara lösningar för att stärka produktprestanda och efterlevnad.

- Nordamerika ledde marknaden med cirka 34 % andel, följt av Asien och Stillahavsområdet med nästan 31 %, medan förpackningar förblev det dominerande slutanvändningssegmentet med cirka 41 % andel år 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analys av marknadssegmentering:

Efter hartstyp

Epoxi ledde hartssegmentet år 2024 med cirka 32 % andel. Stark strukturell styrka, termisk stabilitet och brett bindningsområde höll epoxi i framkant inom fordons-, elektronik- och byggprojekt. Akrylgrader växte på grund av snabbhärdningsbehov inom förpackningar och konsumentvaror, medan polyuretan fick dragkraft i flexibla fogar. Silikon hade stadig efterfrågan i högtemperaturanvändningar, och cyanoakrylater expanderade inom medicinsk och småkomponentsmontering. Ökad användning av lätta plaster inom transport och elektronik stödde stark efterfrågan på epoxibaserade plastlim.

- Till exempel visar den globala marknadsrapporten för plastlim att epoxibaserade lim hade en intäktsandel på 32,45 % år 2024.

Efter Substrat

Polypropen (PP) dominerade detta segment år 2024 med nästan 38 % andel. PP ledde eftersom materialet används i stor utsträckning inom bilinteriördelar, förpackningslådor, kapsyler och konsumentvaror. Limtillverkare utvecklade förbättrade ytbehandlings- och primersystem för att hantera PPs låga ytenergi, vilket stödde högre bindningsstyrka. Polyeten (PE) följde på grund av stark användning i filmer och styva behållare. PVC-lim fick fäste i rör, profiler och medicinska komponenter. Tillväxten inom livsmedelsförpackningar och lätta formgjutna delar hjälpte PP att behålla sin dominerande position.

- Till exempel har forskare framgångsrikt ökat vidhäftningsstyrkan på PP-substrat genom att behandla PP-filmer med en sidokedjekristallin blockkopolymer (SCCBC); den modifierade PP uppnådde en drag-skjuvningsvidhäftningsstyrka på 1,05 N/mm² (jämfört med försumbar vidhäftning för obehandlad PP).

Efter Slutanvändning

Förpackningar hade den största andelen år 2024 med cirka 41 % andel. Detta segment växte på grund av ökande efterfrågan på flexibla påsar, etiketter, laminat och styva behållare inom livsmedel, drycker och personlig vård. Stark förseglingsstyrka, snabb härdning och efterlevnad av säkerhetsregler stödde bredare användning av plastlim. Bygg och konstruktion använde lim för paneler, golv och isolering. Fordon och transport förlitade sig på bindning för lister och interiörmoduler. Medicintekniska produkter expanderade på grund av sterila applikationer. Hög efterfrågan på förpackade varor höll förpackningar i ledande position.

Viktiga Tillväxtdrivare:

Ökad Användning av Lätta Plastmaterial i Nyckelindustrier

Efterfrågan på lätta plastmaterial ökade inom bilindustrin, elektronik och konsumentvaror, vilket ökade användningen av plastlim. Tillverkare ersatte mekaniska fästelement med avancerade bindningslösningar som ger lägre vikt, bättre designflexibilitet och förbättrad stressfördelning. Biltillverkare använde lim för att binda interiörlister, belysningsenheter och delar under huven, vilket stödde bränsleeffektivitetsregler. Elektronikmärken antog högstyrkekvaliteter för kompakta enheter i smartphones, apparater och EV-batteripaket. Tillväxten inom flexibla förpackningar och medicinska komponenter gav ytterligare momentum. Ökat fokus på hållbarhet, bullerreduktion och multi-materialbindning höll lätta plastmaterial som en viktig drivkraft för konsumtionen av plastlim.

- Till exempel noterar en global strategisk affärsrapport att plastlim har blivit “väsentliga möjliggörare” i lätta, multi-material produktmonteringar inom bilindustrin, elektronik, förpackningar och medicintekniska sektorer, särskilt där plaster som polyolefiner eller kompositer behöver bindas istället för mekaniska fästelement.

Expansion av Förpackningsefterfrågan Inom Livsmedel, Drycker och Personlig Vård

Förpackningsmärken använde mer laminerade filmer, styva plaster och flerskiktsstrukturer, vilket ökade beroendet av högpresterande limsystem. Plastlim stödde snabba förseglingshastigheter, bättre hållbarhetsskydd och säker bindning för livsmedelskontaktmaterial. Tillväxten inom e-handel ökade behovet av hållbara förpackningsformat med stark riv- och stöttålighet. Personlig vård och läkemedelsföretag föredrog plastlim för tuber, etiketter, kapsyler och blisterförpackningar. Märken utökade användningen av återvinningsbara och monomaterialförpackningar, vilket ökade efterfrågan på lim designade för PP- och PE-substrat. Ökad konsumtion av förpackade varor världen över höll förpackningar som en kritisk tillväxtmotor för marknaden.

- Till exempel, inom flexibel och styv förpackning, möjliggör lim bindning av plast med låg ytenergi som polyeten och polypropen, en förmåga som starkt betonas i marknadsrapporter som en nyckelfaktor i limmarknadens expansion inom förpackningar och konsumentvaror.

Framsteg inom Limkemi och Bindningstekniker

Nya limkemier förbättrade härdningstid, ytkonformitet, flexibilitet och bindningsstyrka, vilket drev en bredare användning i högpresterande tillämpningar. Epoxi- och akrylgrader levererade starkare termisk och kemisk resistens för fordons- och industriella behov. Polyuretansystem expanderade i flexibla fogar, medan medicinsk cyanoakrylat stödde steril bindning i enhetsmontering. Plasma- och koronabehandlingar förbättrade vidhäftning på lågenergiplast som PP och PE. Automatisering i monteringslinjer ökade efterfrågan på precisionsdoseringssystem och snabbhärdande lim. Industriskiften mot starkare, säkrare och mer mångsidiga bindningslösningar fortsatte att driva innovation, vilket höjde prestandaförväntningarna över flera slutanvändarsektorer.

Viktiga Trender & Möjligheter:

Tillväxt av Miljövänliga och Återvinningsbara Limlösningar

Hållbarhetstrender uppmuntrade producenter att utveckla låga VOC, lösningsmedelsfria och återvinningsbara limformuleringar. Förpackningsmärken skiftade mot monomaterial PE och PP-strukturer, som krävde kompatibla limsystem som stödjer återvinningsströmmar. Vattenbaserade och biobaserade kemier fick uppmärksamhet på grund av regleringstryck på farliga ämnen. Företag utforskade också lim som kan avbindas på kommando för att stödja cirkulär design inom elektronik och konsumentvaror. Ökande investeringar i gröna material och efterlevnad av globala hållbarhetsmål positionerade miljövänliga limlösningar som en stor trend och långsiktig marknadsmöjlighet.

- Till exempel, enligt en rapport om den hållbara limmarknaden, används lim som är utformade för att avbindas under specifika förhållanden som värme, fukt eller kemiska utlösare i allt högre grad så att plast, metaller, glas och papper kan separeras vid slutet av livscykeln och återvinnas lättare.

Användning av Automatisering och Snabbproduktionslinjer

Tillverkare uppgraderade till automatisering i fordons-, elektronik- och förpackningsanläggningar, vilket ökade behovet av lim som härdar snabbt och bibehåller konsekvent kvalitet. Robotdispenseringssystem förbättrade precision, minskade avfall och säkerställde repeterbarhet i högvolymoperationer. Snabbhärdande akryl-, smältlim- och UV-härdande lim stödde detta skifte, vilket möjliggjorde högre genomströmningsnivåer. Smarta fabriker använde sensorer och digitala övervakningsverktyg för att optimera limflöde och bindningsstyrka. När fler industrier antar Industri 4.0-system kommer limleverantörer att få nya möjligheter genom att erbjuda produkter anpassade för automatiserade, snabba arbetsflöden.

- Till exempel har automatiserade system för limapplicering visat sig leverera “pricknoggrannhet”, vilket säkerställer enhetlig limsträngsstorlek, placering och volym även på komplexa geometriska former, vilket ökar konsistensen och minskar spill jämfört med manuell applicering.

Viktiga Utmaningar:

Utmaningar med Limning av Plast med Låg Ytenergi

Vanliga plaster som polyeten och polypropen medför svårigheter vid limning på grund av låg ytenergi, vilket begränsar limmets vätning och penetration. Tillverkare behöver ofta extra steg som plasma-, flamma- eller koronabehandling för att förbättra vidhäftningen, vilket ökar kostnaden och saktar ner produktionen. Specialiserade primers ökar tillförlitligheten men väcker oro för kemikaliehantering. Även om nyare limformuleringar har förbättrat kompatibiliteten, är det fortfarande svårt att uppnå stabil långsiktig limning i tunga eller högtemperaturmiljöer. Dessa prestationsbegränsningar begränsar användningen av standardlim och kräver kontinuerlig innovation för att möta krävande industriella behov.

Regulatoriskt Tryck på Kemikalier och VOC-utsläpp

Marknaden står inför strikta globala regler som riktar sig mot flyktiga organiska föreningar, farliga lösningsmedel och kemikalier med hälsorisker. Efterlevnad ökar formuleringens komplexitet och höjer produktionskostnaderna för limtillverkare. Många traditionella lim innehåller ämnen som är begränsade enligt EU:s REACH, U.S. EPA-standarder och regionala förpackningssäkerhetsregler. Producenter måste investera i F&U för att skapa säkrare alternativ utan att kompromissa med styrka eller härdningstid. Industrier som livsmedelsförpackningar och medicintekniska produkter kräver rigorösa tester, vilket fördröjer produktgodkännanden. Dessa regulatoriska påtryckningar förblir en stor utmaning och påverkar framtida produktutvecklingsstrategier.

Regional Analys:

Nordamerika

Nordamerika ledde marknaden för plastlim 2024 med cirka 34% andel. Stark efterfrågan kom från lättviktslösningar inom bilindustrin, produktion av medicintekniska produkter och högpresterande förpackningar. Amerikanska biltillverkare använde epoxi- och polyuretansystem för interiör- och strukturell limning, medan elektronikföretag antog snabbhärdande akryler för kompakta enheter. Tillväxten inom e-handel stödde bredare användning av laminerade och flexibla förpackningar. Regionen avancerade också hållbara limteknologier på grund av ökande VOC-regleringar. Starka F&U-investeringar och en hög koncentration av premiumlimtillverkare hjälpte Nordamerika att behålla sin ledande position inom industriella och konsumentapplikationer.

Europa

Europa hade nästan 28% andel 2024, drivet av strikta miljöregler, expanderande produktion av elfordon och stark förpackningsinnovation. Tyskland, Frankrike och Storbritannien använde högpresterande lim för EV-batteripaket, medicintekniska produkter och precisions-elektronik. EU:s mål för cirkulär ekonomi ökade efterfrågan på återvinningsbara och lösningsmedelsfria limsystem, särskilt för PP- och PE-förpackningslinjer. Tillväxt inom byggnadsrenovering och lätta kompositer stödde också konsumtionen. Starkt regulatoriskt tryck uppmuntrade företag att övergå till grönare kemikalier, vilket håller Europa som en nyckelregion för avancerade och miljöfokuserade limteknologier.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för cirka 31% av marknadsandelen år 2024 och växte snabbast på grund av snabb industrialisering, stark elektronikproduktion och höga volymer av plastproduktion. Kina, Japan, Sydkorea och Indien använde stora mängder akryl-, epoxi- och polyuretanlim för smartphones, apparater, transportkomponenter och förpackningsfilmer. Expanderande bilfabriker och ökande produktion av elfordon fortsatte att öka efterfrågan. Regionen gynnades också av starka behov av e-handelsförpackningar och storskalig produktion av konsumtionsvaror. Konkurrenskraftiga tillverkningskostnader och ökad investering i automation positionerade Asien och Stillahavsområdet som den starkaste tillväxtmotorn på den globala marknaden.

Latinamerika

Latinamerika hade cirka 4% av marknadsandelen år 2024, stödd av växande förpacknings-, bil-eftermarknads- och byggaktiviteter. Brasilien och Mexiko antog fler plastlim i livsmedelsförpackningar, hushållsartiklar och interiöra biltrim. Efterfrågan på hållbara och kostnadseffektiva limlösningar ökade när tillverkare utökade lokal produktionskapacitet. Tillväxt inom sjukvårdsförpackningar och grundläggande medicintekniska produkter bidrog också till en stadig ökning. Infrastrukturuppgraderingar och ökad konsumtion av förpackade varor hjälpte till att upprätthålla måttlig tillväxt. Begränsade teknikinvesteringar jämfört med större regioner begränsade snabbare expansion men höll marknaden stabil.

Mellanöstern & Afrika

Mellanöstern och Afrika tog nästan 3% av marknadsandelen år 2024, drivet av ökade byggutgifter, industriell diversifiering och stadig efterfrågan på förpackningar. Gulfstaterna använde plastlim för paneler, isoleringssystem och interiöra tillämpningar i stora byggprojekt. Tillväxt inom livsmedels- och dryckesförpackningar stödde bredare användning av laminerings- och förseglingslim. Sydafrika utökade användningen inom bilmontering och tillverkning av konsumtionsvaror. Regionens skifte mot lokal produktion av plast och förpackningsmaterial skapade nya möjligheter, även om långsammare teknikadoption och ekonomisk volatilitet begränsade bredare användning inom industrisektorer.

Marknadssegmenteringar:

Efter hartstyp

- Epoxi

- Akryl

- Silikon

- Polyuretan (PU)

- Cyanoakrylat

- Övriga

Efter substrat

- Polyeten (PE)

- Polypropen (PP)

- PVC

- Övriga

Efter slutbruk

- Förpackningar

- Bygg & Konstruktion

- Transport

- Medicintekniska produkter

- Konsumtionsvaror

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Marknaden för plastlim kännetecknas av stark konkurrens bland ledande företag som Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema och Dow Inc. Dessa företag fokuserar på avancerade harts-kemier, inklusive epoxi, polyuretan, akryl och silikon-system som stöder högstyrkebindning inom förpackning, bilindustri, medicin och elektronik. Stora aktörer investerar i snabbare härdning, låga VOC och återvinningsbara limlösningar för att möta strängare globala regler och hållbarhetsmål. Många företag expanderar produktionen i Asien och Stillahavsområdet och stärker partnerskap med bil- och förpacknings-OEM. Den ökande efterfrågan på multi-materialbindning och lätta strukturer driver kontinuerlig FoU-aktivitet. Företag förbättrar också sina portföljer med digitala dispenseringsverktyg, ytförberedande teknologier och applikationsspecifika limkvaliteter. Denna konkurrensmiljö driver innovation och förstärker marknadens skifte mot högpresterande och miljövänliga bindningssystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Henkel AG

- 3M

- Master Bond Inc

- Dymax Corporation

- Illinois Tool Works

- Ashland Inc

- Mapei S.P.A.

- B. Fuller

- Arkema

- Dow Inc

Senaste utvecklingen:

- I augusti 2025 meddelade Henkel AG en ny generation av ftalatfria PVC-baserade Darex COV-tätningar för hink- och trummorapplikationer (förbättrade hälso-/miljöegenskaper).

- I maj 2025 meddelade Master Bond Inc. nya produktlanseringar (exempel: EP3HTSDA-2Med, en enkomponents silverfylld elektriskt ledande epoxi som klarade ISO 10993-5; pressmeddelande daterat 2025-05-19). Master Bonds nyhetsflöde i maj 2025 lyfter också fram UV/LED och dubbelhärdande lim konstruerade för att binda utmanande substrat.

- I juni 2024 meddelade Dow Inc. att tre av dess adhesivsystem som används med polyetenfilmförpackningar fick formellt erkännande från Association of Plastic Recyclers för kompatibilitet med PE-filmåtervinning. Denna validering stöder varumärkesägare och konverterare i att designa plastförpackningsstrukturer som bibehåller stark vidhäftning samtidigt som de är återvinningsbara i etablerade PE-strömmar.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Hartstyp, Substrat, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på högstyrkelim kommer att öka när industrier övergår till lätta plastkomponenter.

- Antagandet av återvinningsbara och låga VOC-limsystem kommer att växa på grund av strikta hållbarhetsregler.

- Snabbhärdande kemier kommer att expandera för att stödja automatiserade och snabba produktionslinjer.

- Användningen av bindningslösningar för EV-batterimoduler och interiördelar kommer att öka.

- Tillverkare av medicintekniska produkter kommer att anta mer biokompatibla och sterila limformuleringar.

- Förpackningsmärken kommer att röra sig mot mono-materialstrukturer som kräver avancerad PP- och PE-bindning.

- Ytaktiveringstekniker som plasma- och koronabehandling kommer att få bredare användning.

- Tillverkare kommer att investera i digitala dispenseringsverktyg för exakt och konsekvent limapplicering.

- Asien och Stillahavsområdet kommer att få starkare momentum som en viktig tillverkningsnav för elektronik och plast.

- Företag kommer att expandera FoU för att skapa lim som är kompatibla med cirkulär design och enkel demontering.