Marknadsöversikt

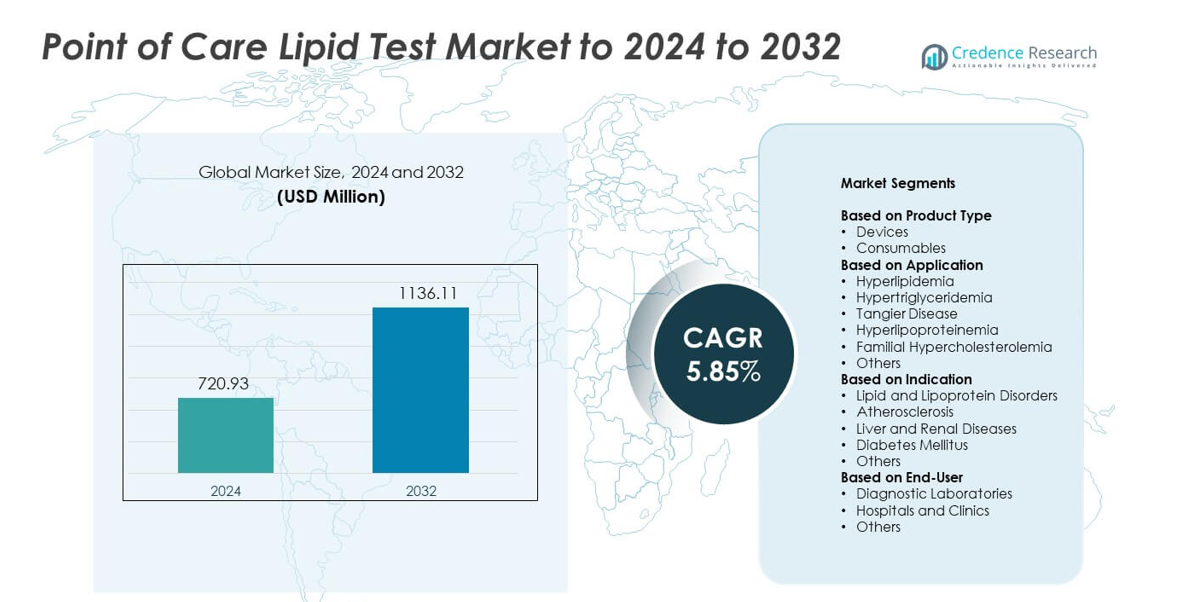

Marknadsstorleken för Point of Care Lipid Test värderades till 720,93 miljoner USD år 2024 och förväntas nå 1136,11 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,85% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Point of Care Lipid Test 2024 |

720,93 miljoner USD |

| Point of Care Lipid Test Market, CAGR |

5,85% |

| Marknadsstorlek för Point of Care Lipid Test 2032 |

1136,11 miljoner USD |

De främsta aktörerna på marknaden för Point of Care Lipid Test inkluderar Menarini Group, Nova Biomedical, Callegari Srl, F. Hoffmann-La Roche Ltd., SD Biosensor, Inc., MiCoBio, Abbott Laboratories, Sinocare Inc. och VivaChek Biotech (Hangzhou) Co., Ltd., som alla konkurrerar genom avancerade handhållna analysatorer, bredare sortiment av förbrukningsmaterial och stark digital integration. Dessa företag fokuserar på noggrannhet, snabbhet och prisvärdhet för att stärka adoptionen i både kliniska och hemmamiljöer. Nordamerika leder marknaden med cirka 38,7% andel tack vare höga kardiovaskulära screeningnivåer och starkt upptag av decentraliserad testning. Europa följer med ungefär 28,4% andel, stödd av strukturerade förebyggande vårdprogram och ökad användning av snabba lipidanalysatorer.

Marknadsinsikter

- Marknaden för Point of Care Lipid Test nådde 720,93 miljoner USD år 2024 och förväntas nå 1136,11 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,85%.

- Tillväxten drivs av ökande fall av kardiovaskulära sjukdomar och högre efterfrågan på snabba lipidscreeningar i kliniker, apotek och hemmiljöer, där enheter står för cirka 61% av marknadsandelen.

- Viktiga trender inkluderar starkare adoption av uppkopplade analysatorer, bredare användning av apoteksbaserad screening och ökande efterfrågan på hemmamonitorering stödd av digitala hälsoplattformar.

- Konkurrensen intensifieras när globala tillverkare expanderar bärbara analysatorer och förbrukningslinjer, med fokus på noggrannhet, snabb omställning och bredare distribution för att stärka marknadsräckvidden.

- Nordamerika leder med cirka 38,7% andel, följt av Europa med cirka 28,4%, medan Asien och Stillahavsområdet håller nästan 23,9% tack vare förbättrad tillgång till sjukvård och ökande medvetenhet om lipidstörningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Enheter hade den dominerande andelen år 2024 med cirka 61% av marknaden. Stark efterfrågan kom från handhållna lipidanalysatorer som stöder snabb screening i kliniker, apotek och hemmiljöer. Bredare adoption av Bluetooth-aktiverade mätare hjälpte också användare att spåra lipidnivåer med större lätthet. Förbrukningsvaror växte på grund av frekvent användning av testremsor och reagenspatroner, men uppgraderingar av enheter fortsatte att driva de flesta intäkterna. Ökande fall av dyslipidemi och behovet av snabba kardiovaskulära riskkontroller stärkte efterfrågan på kompakta lipidscreeningenheter över stora marknader.

- Till exempel mäter Abbotts Afinion 2-analysator lipidpaneler från ett fingerstickprov och har ungefärliga mått på 200 × 186 × 328 millimeter med en vikt på cirka 3,4 kilogram, vilket möjliggör verklig bordsanvändning i kliniker och apotek.

Efter tillämpning

Hyperlipidemi förblev den ledande tillämpningen 2024 med cirka 49% andel. Växande globala fall av högt kolesterol ökade behovet av snabba och rutinmässiga lipidtester. Vårdgivare använde point-of-care-system för att stödja tidig upptäckt och övervaka behandlingssvar. Andra tillstånd, inklusive hypertriglyceridemi och familjär hyperkolesterolemi, expanderade i stadig takt på grund av ökad klinisk medvetenhet. Bredare förebyggande vårdprogram och screeningkampanjer hjälpte till att stärka användningen av lipidtester på sjukhus, öppenvårdskliniker och hälsocenter.

- Till exempel tillhandahåller Roches cobas b 101-system en komplett lipidprofil från ett kapillärblodprov med resultat tillgängliga på cirka 6 minuter vid vårdplatsen.

Efter indikation

Lipid- och lipoproteinrubbningar stod för den största andelen 2024 med nästan 52%. Högre testfrekvenser kom från rutinmässiga lipidpaneler som används för att bedöma kardiovaskulär risk. Ateroskleros följde då efterfrågan ökade för snabb profilering bland vuxna i riskzonen inom primärvården. Diabetes mellitus stödde också stark adoption eftersom glukos-lipidhantering ofta kräver frekvent övervakning. Lever- och njursjukdomar bidrog till stadig efterfrågan på grund av metabola komplikationer. Ökat fokus på tidig upptäckt och bredare tillgänglighet av bärbara analysatorer hjälpte till att bibehålla stark användning över alla indikationsgrupper.

Viktiga tillväxtdrivkrafter

Ökande börda av hjärt-kärlsjukdomar

Hjärt-kärlfall fortsätter att öka världen över, vilket ökar efterfrågan på snabb lipidscreening. Kliniker och akutenheter förlitar sig på point-of-care-system för att bedöma risk inom några minuter. Bärbara analysatorer hjälper kliniker att starta snabb behandling och stödja rutinmässig övervakning. Högre screeningfrekvenser inom primärvård och apoteksmiljöer stärker också adoptionen. Ökad allmän medvetenhet om kolesterolhantering stärker ytterligare denna drivkraft.

- Till exempel, Amgens FOURIER-resultatstudie för PCSK9-hämmaren evolocumab (Repatha) inkluderade 27 564 patienter med aterosklerotisk hjärt-kärlsjukdom för att utvärdera intensiv LDL-kolesterolsänkning och händelsereduktion.

Skifte mot decentraliserad testning

Hälsosystem flyttar diagnostiska tjänster närmare patienterna, vilket stödjer stadig användning av kompakta lipidapparater. Apotek, samhällskliniker och hemanvändare föredrar nu snabba tester som minskar förseningar kopplade till laboratoriebaserade metoder. Detta skifte förbättrar patientföljsamhet och stödjer långsiktig sjukdomshantering. Trenden stämmer också överens med telehälsoplattformar som integrerar realtids lipiddata. Bredare tillgänglighet av användarvänliga enheter stärker denna drivkraft.

- Till exempel driver CVS Healths MinuteClinic-nätverk mer än 1 000 walk-in-kliniker inne i CVS Pharmacy och Target-butiker över 33 amerikanska delstater och District of Columbia, som stödjer på plats screening av kroniska sjukdomar inklusive kolesterolkontroller.

Framsteg inom handhållna analysatorer

Moderna analysatorer erbjuder nu förbättrad noggrannhet, kortare svarstider och digital anslutning. Dessa funktioner hjälper vårdgivare att spåra lipidprofiler med större lätthet. Kompakta designer stödjer också användning i mobila kliniker och avlägsna områden. Bättre material och sensorteknik minskar felfrekvenser och förbättrar tillförlitligheten. Kontinuerlig innovation uppmuntrar bredare adoption över kliniska och konsumentfokuserade miljöer.

Viktiga trender och möjligheter

Ökad integration med digitala hälsoplattformar

Point-of-care lipid-enheter kopplas nu till mobilappar och molnsystem som stödjer fjärrövervakning av patienter. Dessa plattformar gör det möjligt för kliniker att följa lipidförändringar över tid och justera behandlingar snabbare. Digital integration förbättrar också patientengagemang genom påminnelser och personliga insikter. Ökad acceptans av virtuell vård öppnar starka möjligheter för anslutna testlösningar.

- Till exempel rapporterade Dexcom att de lade till över 600 000 användare under 2023 och avslutade året med cirka 2,3 miljoner kunder globalt som använder sina anslutna kontinuerliga glukosövervakningssystem kopplade till mobilappar och molnplattformar.

Ökad användning i detaljhandels- och apoteksmiljöer

Apotek utökar förebyggande screeningtjänster, vilket ökar efterfrågan på snabba lipidt tester. Lättanvända enheter hjälper farmaceuter att erbjuda snabba bedömningar utan full laboratoriestöd. Denna expansion förbättrar tillgången för befolkningar med begränsad klinisk räckvidd. Starkt kundflöde i detaljhandelsbutiker skapar tillväxtmöjligheter för enhetstillverkare som riktar sig mot walk-in testmodeller.

- Till exempel stöder Walgreens Boots Alliance förebyggande screening genom ett nätverk av ungefär 8 000 detaljhandelsapotek i USA, där hälso- och sjukvårdstjänster i butik i allt högre grad inkluderar bedömningar av kardiovaskulär risk och kolesterol.

Expansion till hembaserad övervakning

Fler patienter föredrar självtestning för att hantera kroniska lipidstörningar. Kompakta analysatorer och förenklade arbetsflöden möjliggör enkel användning i hemmet. Denna trend stödjer tidig upptäckt och kontinuerlig övervakning utanför sjukhus. Växande konsumentintresse för personlig hälsospårning skapar möjligheter för företag som erbjuder prenumerationsförbrukningsvaror och appanslutna enheter.

Viktiga utmaningar

Noggrannhetsproblem i komplexa kliniska fall

Vissa avancerade lipidavvikelser kräver detaljerad laboratoriebaserad analys, vilket point-of-care-system kanske inte fullt ut kan tillhandahålla. Variationer i användarhantering, miljöförhållanden och reagensstabilitet kan påverka resultaten. Kliniker kan tveka att enbart förlita sig på snabba enheter för högriskpatienter. Denna oro kvarstår som en viktig utmaning för bredare acceptans.

Höga kostnader för enheter och förbrukningsvaror

Förskottspriser på enheter och återkommande kostnader för remsor begränsar användningen i resurssvaga regioner. Budgetbegränsade kliniker väljer ofta centraliserad testning för att hantera kostnader. Ersättningsgap minskar också incitamenten för utbredd användning. Dessa kostnadsbarriärer bromsar expansionen över tillväxtmarknader och förblir en betydande utmaning för tillverkare.

Regional analys

Nordamerika

Nordamerika hade den största andelen 2024 med cirka 38,7%. Tillväxten kom från höga screeningnivåer för kardiovaskulär risk, stark adoption av avancerade handhållna analysatorer och brett försäkringsstöd för förebyggande tester. Kliniker, apotek och hemanvändare använde i stor utsträckning snabba lipidenheter för rutinövervakning. Tekniska framsteg och starka medvetenhetsprogram stärkte också marknadsefterfrågan. USA ledde regional tillväxt på grund av expanderande decentraliserade vårdmodeller och större investeringar i point-of-care-diagnostik.

Europa

Europa stod för nästan 28,4% av marknadsandelen år 2024, drivet av strukturerade screeningprogram och ökat fokus på tidig upptäckt av lipidstörningar. Länder som Tyskland, Storbritannien och Frankrike stödde adoption genom etablerade primärvårdsnätverk och regulatoriskt fokus på förebyggande diagnostik. Sjukhus och öppenvårdsinställningar använde snabba lipidanalysatorer för att påskynda behandlingsbeslut och minska laboratoriebelastningar. Växande äldre befolkningar och ökande fall av hjärt-kärlsjukdomar fortsatte att driva efterfrågan på effektiv testning vid vårdpunkten.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade omkring 23,9% av marknadsandelen år 2024 och visade stark tillväxt på grund av ökad medvetenhet om hyperlipidemi och utökad tillgång till sjukvård. Stadscentra antog snabb lipidtestning för snabbare bedömning av hjärt-kärlrisk, medan landsbygdsprogram använde portabla analysatorer för bredare täckning. Kina, Indien och Japan ledde adoptionen när kroniska sjukdomar ökade. Växande nätverk av privata kliniker och högre investeringar i diagnostikteknologi stödde ytterligare expansion. Prisvärda enheter och förbrukningsvaror stärkte också marknaden.

Latinamerika

Latinamerika hade cirka 5,4% av marknadsandelen år 2024, stödd av växande användning av system för vårdpunkten i samhällskliniker och förebyggande hälsoprogram. Länder som Brasilien och Mexiko utökade screening för lipidstörningar genom statliga och privata initiativ. Adoptionen ökade där portabla enheter förbättrade tillgången i underbetjänade områden. Ekonomiska begränsningar begränsade upptagningen av premiumenheter, men efterfrågan växte stadigt för grundläggande testlösningar. Ökande fall av hjärt-kärlsjukdomar uppmuntrade också bredare användning av snabba lipidanalysatorer.

Mellanöstern och Afrika

Mellanöstern och Afrika stod för cirka 3,6% av marknadsandelen år 2024, med tillväxt stödd av expanderande diagnostikinfrastruktur och ökat fokus på hantering av icke-smittsamma sjukdomar. Gulfstaterna antog moderna analysatorer på sjukhus och hälsocenter, medan afrikanska regioner förlitade sig på portabla system för att övervinna laboratoriebrister. Begränsad ersättning bromsade användningen av högre ändenheter, men screening för hjärt-kärlrisk fortsatte att expandera. Internationella hälsoprogram och privata investeringar hjälpte till att förbättra tillgången till lipidtestning över hela regionen.

Marknadssegmenteringar:

Efter produkttyp

- Enheter

- Förbrukningsvaror

Efter applikation

- Hyperlipidemi

- Hypertriglyceridemi

- Tangiers sjukdom

- Hyperlipoproteinemi

- Familjär hyperkolesterolemi

- Övriga

Efter indikation

- Lipid- och lipoproteinstörningar

- Ateroskleros

- Lever- och njursjukdomar

- Diabetes mellitus

- Övriga

Efter slutanvändare

- Diagnostiska laboratorier

- Sjukhus och kliniker

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för Point of Care Lipid Test formas av ledande deltagare som Menarini Group, Nova Biomedical, Callegari Srl, F. Hoffmann-La Roche Ltd., SD Biosensor, Inc., MiCoBio, Abbott Laboratories, Sinocare Inc., och VivaChek Biotech (Hangzhou) Co., Ltd. Företag fokuserar på att utveckla kompakta analysatorer med högre noggrannhet, snabbare svarstid och förbättrad digital anslutning. Många tillverkare investerar i att utöka portföljer av förbrukningsmaterial för att stödja frekvent testning på kliniker, apotek och i hemmet. Företag stärker också marknadsnärvaron genom partnerskap med primärvårdsnätverk och detaljhandelsleverantörer av hälsovård. Produktinnovation fokuserar på trådlös dataöverföring, förbättrade biosensorer och användarvänliga gränssnitt som stöder bred adoption. Växande intresse för decentraliserad diagnostik driver företag att bredda globala distributionskanaler och erbjuda konkurrenskraftiga priser på tillväxtmarknader. Strategiska drag som regulatoriska godkännanden, nya produktlanseringar och lokaliserad tillverkning fortsätter att definiera konkurrensen i detta expanderande segment.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analys av nyckelaktörer

- Menarini Group

- Nova Biomedical

- Callegari Srl

- F. Hoffmann-La Roche Ltd.

- SD Biosensor, Inc.

- MiCoBio

- Abbott Laboratories

- Sinocare Inc.

- VivaChek Biotech (Hangzhou) Co., Ltd.

Senaste utvecklingen

- År 2025 visade Sinocare Inc. integrerade diagnostiska lösningar vid branschevenemang, inklusive enheter som täcker lipider bland andra parametrar som blodsocker och urinsyra.

- År 2025 lanserade QuidelOrtho Corporation ett nytt certifierat analysatorprogram som syftar till att utöka tillgången till diagnostiska tester av hög kvalitet, inklusive lipidpaneler, på landsbygden och i samhällssjukhus över hela USA.

- År 2022 erhöll Roche CE-märkningsgodkännande och lanserade sitt cobas® pulse-system i utvalda länder.

Rapportens omfattning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Indikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och viktiga applikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på snabb lipidtestning kommer att öka i takt med att kardiovaskulär screening blir mer rutinmässig.

- Uppkopplade lipidanalyzers kommer att få ökad användning genom integration med digitala hälsoplattformar.

- Hem-baserad lipidövervakning kommer att expandera då användare föredrar bekväma självtestalternativ.

- Apotek kommer att öka sin roll i förebyggande lipidscreeningtjänster.

- Enhetstillverkare kommer att fokusera på förbättrad noggrannhet och kortare testtider.

- Framväxande marknader kommer att anta portabla analyzers för att stärka primärvårdsscreening.

- AI-stödd dataanalys kommer att förbättra patientriskbedömningen.

- Prenumerationsbaserade förbrukningsmodeller kommer att växa bland hemanvändare.

- Hybridvårdsmodeller kommer att öka efterfrågan på snabba resultat som stödjer virtuella konsultationer.

- Regulatoriskt stöd för decentraliserad diagnostik kommer att påskynda marknadsexpansionen.