Marknadsöversikt

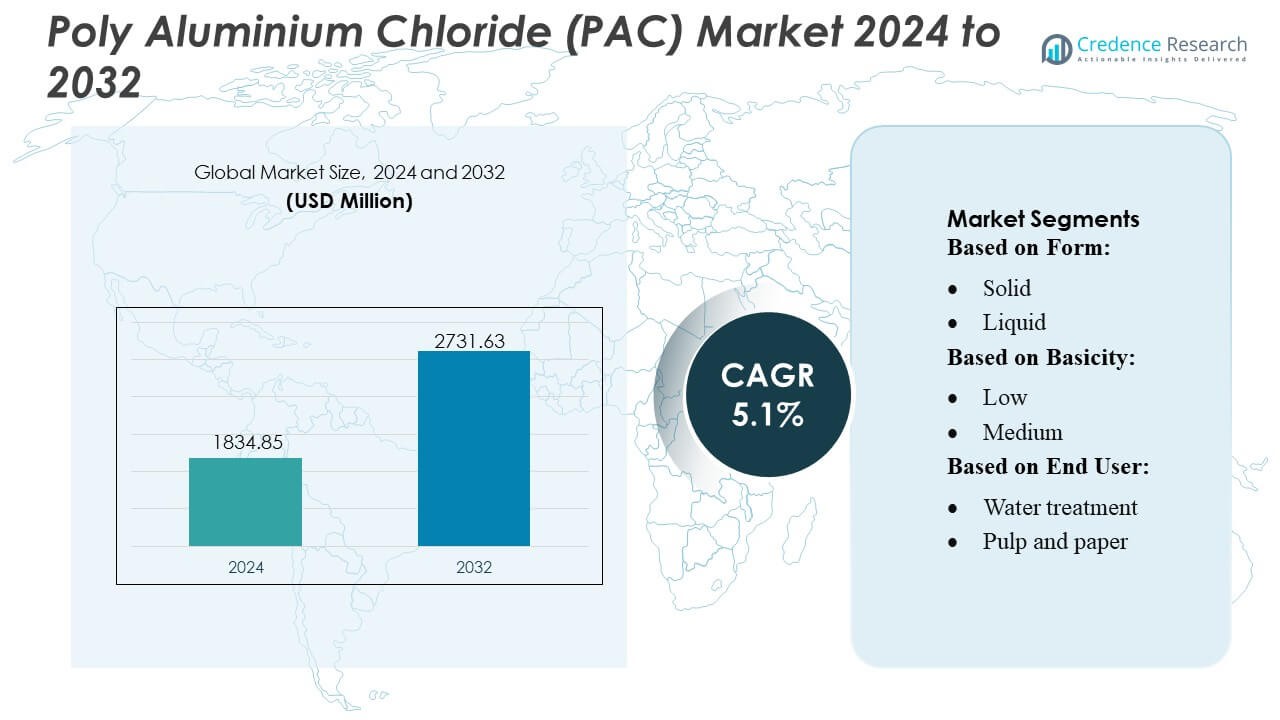

Marknaden för Poly Aluminiumklorid (PAC) värderades till 1834,85 miljoner USD år 2024 och förväntas nå 2731,63 miljoner USD år 2032, med en CAGR på 5,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Poly Aluminiumklorid (PAC) 2024 |

1834,85 miljoner USD |

| Marknad, CAGR för Poly Aluminiumklorid (PAC) |

5,1% |

| Marknadsstorlek för Poly Aluminiumklorid (PAC) 2032 |

2731,63 miljoner USD |

Marknaden för Poly Aluminiumklorid (PAC) kännetecknas av en konkurrenskraftig miljö formad av globala kemikalietillverkare och specialiserade leverantörer av vattenbehandling som fokuserar på hög-basiska formuleringar, kostnadseffektiv produktion och konsekvent produktkvalitet. Företag stärker sin marknadsposition genom kapacitetsutvidgningar, automatiserad processkontroll och långsiktiga leveransavtal med kommunala verk och industriella användare. Innovation inom låg-residual och högpresterande PAC-kvaliteter stödjer bredare användning inom avloppsvattenbehandling, industriell återvinning och avsaltning. Asien-Stillahavsregionen leder den globala marknaden med en exakt 38% andel, drivet av snabb urbanisering, expanderande industriell aktivitet och betydande statliga investeringar i vattenreningsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Poly Aluminiumklorid (PAC) nådde 1834,85 miljoner USD år 2024 och förväntas nå 2731,63 miljoner USD år 2032 med en CAGR på 1%, vilket återspeglar en stadig expansion inom kommunala och industriella behandlingsapplikationer.

- Ökad efterfrågan på effektiva koaguleringslösningar inom dricksvattenrening och industriell avloppsvattenbehandling driver stark adoption, stödd av ökad användning av hög-basiska PAC-kvaliteter som förbättrar prestanda samtidigt som kemikalieförbrukningen minskar.

- Produktinnovation accelererar när tillverkare fokuserar på låg-residual, hög-renhetsformuleringar och utökar automatiserade produktionsmöjligheter för att förbättra konsistens och uppfylla strängare miljöregler.

- Utbudssidan begränsas av råvarupriser, logistikfluktuationer och efterlevnadskrav som utgör viktiga hinder, vilket påverkar upphandlingsstrategier och förstärker behovet av stabila produktionsnätverk.

- Asien-Stillahavsregionen leder marknaden med 38% regional andel, medan det solida segmentet dominerar med en betydande andel på grund av operativ effektivitet och bredare tillämpbarhet; ökande investeringar i vatteninfrastruktur över tillväxtekonomier stärker ytterligare långsiktiga tillväxtmöjligheter.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Form

Fast polyaluminiumklorid har den dominerande andelen på marknaden tack vare sitt höga aktiva innehåll, lägre transportkostnad och längre hållbarhet, vilket gör det föredraget för storskaliga industriella och kommunala tillämpningar. Dess enkelhet i lagring och effektiva doseringsförmåga stödjer stark adoption i regioner med decentraliserad vattenbehandlingsinfrastruktur. Fast PAC möjliggör också konsekvent prestanda över varierande råvattenförhållanden, vilket stärker dess position över flytande varianter. Ökad användning i projekt för vattenrening på landsbygden och förpackade avloppssystem förstärker ytterligare ledarskapet för fast PAC i globala tillämpningar.

- Till exempel erbjuder polyaluminiumklorid (PAC) pulvergrader typiskt aluminiumoxid (Al₂O₃) innehåll i intervallet 28–31% i fast form, medan flytande PAC ofta är begränsade till cirka 10–18% Al₂O₃.

Efter Basitet

Högbasisk PAC leder marknaden, stödd av dess överlägsna laddningsneutraliseringseffektivitet, lägre slamproduktion och stark prestanda vid behandling av mycket grumligt vatten. Dess förmåga att leverera snabbare koagulering och förbättrad flockbildning gör det till det föredragna alternativet för kommunala vattenbehandlingsmyndigheter och industrier som kräver strikt utgångskvalitet. Högbasisk grader minskar också den totala kemikalieförbrukningen, i linje med kostnadsoptimeringsmål i storskaliga operationer. Stark regleringsbetoning på klarhet i behandlat vatten och det ökande behovet av avancerade koaguleringslösningar stärker ytterligare dominansen av högbasisk PAC över slutanvändarsektorer.

- Till exempel levererade AutoHaul™-systemet den 10 juli 2018 Rio Tintos autonoma tågnätverk cirka 28 000 ton järnmalm över en sträcka på cirka 280 km från dess Tom Price-gruva till hamnen vid Cape Lamber, den första leveransen av ett tungt, långdistans autonomt tåg i världen.

Efter Slutanvändare

Vattenbehandling förblir den ledande slutanvändarsegmentet, drivet av dess omfattande användning i kommunal dricksvattenrening, industriell avloppsvattenbehandling och återvinningssystem för avloppsvatten. PAC:s effektivitet i att avlägsna suspenderade fasta ämnen, organiskt material och patogener säkerställer konsekvent adoption i både urbana verktyg och industriella kluster. Ökat globalt tryck på färskvattenresurser accelererar investeringar i avancerade behandlingsteknologier, vilket stärker beroendet av PAC. Ökad efterlevnad av miljöutsläppsnormer och expansionen av avsaltningens förbehandlingsoperationer stödjer ytterligare dominansen av vattenbehandlingssegmentet över massa och papper, textilier, olja och gas och andra.

Viktiga Tillväxtdrivare

1. Ökande Investeringar i Kommunal Vattenbehandlingsinfrastruktur

Växande investeringar i kommunala dricksvatten- och avloppsvattenbehandlingssystem driver betydligt PAC-adoption. Regeringar prioriterar moderna koaguleringsteknologier för att möta strängare vattenkvalitetsregleringar, vilket tvingar verktyg att använda PAC för dess höga grumlighetsborttagningseffektivitet och låga slamproduktion. Expanderande urbana populationer ökar efterfrågan på säkert och behandlat vatten, vilket accelererar uppgraderingar i behandlingsanläggningar och distributionsnätverk. PAC:s överlägsna prestanda över varierande pH-förhållanden och dess kostnadseffektivitet i storskaliga operationer förstärker ytterligare dess roll som en föredragen koagulant i avancerade kommunala vattenreningssystem.

- Till exempel använder GALDERMA:s Restylane® Lyft Non-Animal Stabilized Hyaluronic Acid cross-linking teknologi. Produkten är känd för att ha en stor partikelstorlek, vanligtvis specificerad i intervallet cirka 750–1000 mikron.

2. Expanderande Industriella Avloppsvattenbehandlingskrav

Industrier som kemikalier, livsmedelsbearbetning, textilier och olja & gas förlitar sig alltmer på PAC för att uppfylla strängare utsläppsnormer och hållbarhetsmål. Dess starka koaguleringseffektivitet, kompatibilitet med olika avloppsströmmar och förmåga att minska kemiskt syrebehov förbättrar dess användning i industriell avloppsvattenbehandling. Tillväxten av tillverkningsnav i Asien och Mellanöstern förstärker behovet av pålitliga vattenåtervinnings- och nollvätskeutsläppssystem. PAC:s förmåga att minimera resthalter av aluminium och förbättra slamavvattningseffektiviteten stärker dess position inom högproduktionssystem för industriell behandling.

- Till exempel tillverkas LG Chem Ltd:s produkt av LG Chem Ltd. Det är en klar, färglös och viskös gel innehållande BDDE (1,4-butandiol diglycidyleter)-tvärbunden natriumhyaluronat. Varje förfylld spruta innehåller 60 mg av den aktiva ingrediensen i en volym på 3,0 mL (20 mg/mL koncentration).

3. Ökat intresse för kostnadseffektiva och högpresterande koagulanter

PAC fortsätter att vinna mark när industrier söker koagulanter som sänker de totala behandlingskostnaderna samtidigt som de levererar konsekvent prestanda. Dess alternativ med högre basiskhet erbjuder snabbare koagulering, minskad kemikalieanvändning och minimerade krav på efterföljande behandling, vilket förbättrar driftseffektiviteten för stora anläggningar. Skiftet mot hållbara behandlingskemikalier stöder PAC-acceptans på grund av dess lägre slamvolym jämfört med traditionell alun. Ökad medvetenhet om livscykelkostnadsbesparingar och regulatoriskt tryck för att anta effektiva koagulationssystem driver ytterligare marknadspenetration inom både kommunala och industriella tillämpningar.

Viktiga trender & möjligheter

1. Växande användning av högbasiskhet och specialformulerade PAC-kvaliteter

Efterfrågan på högbasiskhet och specialformulerade PAC-kvaliteter fortsätter att öka när användare söker förbättrad grumlighetsavlägsning, optimerad flockbildning och lägre kemikalieförbrukning. Industrier föredrar alltmer anpassade PAC-varianter designade för specifika föroreningar, såsom högorganiskt innehåll i avloppsvatten eller utmanande industriella avloppsvattenströmmar. Denna trend skapar möjligheter för tillverkare att utöka produktportföljer med hög renhet, snabb avsättning och låg restaluminiumformuleringar. Skiftet mot avancerade behandlingskemikalier stöder pågående FoU-investeringar och ökar marknadsattraktionen för premium PAC-varianter över framväxande ekonomier.

- Till exempel är Hyacyst® en medicinsk enhet innehållande en steril lösning av natriumhyaluronat. Hyacyst® (natriumhyaluronat), som erbjuds i förfyllda sprutor med 40 mg i 50 mL och 120 mg i 50 mL.

2. Utvidgning av PAC-användning i avsaltning och återvinningssystem

När avsaltningsprojekt expanderar globalt integreras PAC alltmer i förbehandlingsstadier för att avlägsna suspenderade fasta ämnen och förbättra membranens livslängd. Dess kompatibilitet med omvänd osmos-system och förmåga att förhindra beläggning positionerar det som en föredragen koagulant i storskaliga havsvattenreningsanläggningar. Det globala trycket för cirkulär vattenanvändning främjar också PAC-acceptans i avloppsvattenåtervinning och industriella vattenåtervinningsprojekt. Dessa tillämpningar skapar nya intäktsmöjligheter för PAC-leverantörer, särskilt i vattenstressade regioner över Mellanöstern, Afrika och Asien-Stillahavsområdet.

- Till exempel är Ferring B.V.:s produkt EUFLEXXA® formulerad med 1% natriumhyaluronat (dvs. 10 mg per mL) för intraartikulär knäinjektion. Materialets förmåga att minska friktion och främja vävnadsläkning förbättrar behandlingsresultaten.

3. Teknologiska framsteg inom produktion och formulering

Förbättringar inom PAC-produktions teknologier, såsom optimerad polymeriseringskontroll och förbättrad renhet hos aluminiumhydroxid, stödjer utvecklingen av mer effektiva och miljövänliga produkter. Tillverkare investerar i allt högre grad i automatiserade processkontrollsystem för att producera konsekventa, högpresterande PAC-kvaliteter som är lämpliga för krävande tillämpningar. Innovationer inom förpackning, solida brikettformat och lågdammspulver utökar ytterligare användbarheten i decentraliserade verksamheter. Dessa framsteg öppnar möjligheter för differentiering, vilket gör det möjligt för leverantörer att möta specialiserade sektorsbehov och stärka konkurrenskraften på globala marknader.

Viktiga Utmaningar

1. Volatilitet i Tillgång och Prissättning av Råmaterial

Fluktuationer i tillgång och kostnad för viktiga råmaterial, särskilt aluminiumhydroxid och saltsyra, skapar betydande utmaningar för PAC-tillverkare. Prisinstabilitet stör produktionsplaneringen och påverkar vinstmarginalerna, särskilt för leverantörer som arbetar med långsiktiga kommunala kontrakt. Globala störningar i leveranskedjan, fluktuationer i energikostnader och regionala produktionsobalanser intensifierar ytterligare osäkerheten kring prissättning. Dessa faktorer tvingar tillverkare att anta strategiska inköps- och lagerhanteringsmetoder, men volatilitet förblir en stor barriär för att upprätthålla konsekvent och konkurrenskraftig prissättning på PAC-marknaden.

2. Konkurrens från Alternativa Koagulanter och Behandlingsteknologier

PAC-marknaden står inför press från alternativa koagulanter såsom polyjärnsulfat, järnklorid och avancerade organiska koagulanter som används i specifika nischapplikationer. Framväxande behandlingsteknologier som membranfiltrering, elektrokoagulering och avancerad oxidation utmanar också konventionell användning av koagulanter i vissa industrier. Även om PAC upprätthåller stark prestanda över olika applikationer, kan övergången mot kemikaliefria eller lågkemiska behandlingsvägar i vissa regioner begränsa dess användning. Denna konkurrensutsatta miljö kräver att tillverkare innoverar och framhäver PAC:s långsiktiga prestanda och kostnadsfördelar för att behålla marknadsandelar.

Regional Analys

Nordamerika

Nordamerika innehar en uppskattad 32% andel av den globala PAC-marknaden, drivet av starka kommunala vattenbehandlingsmandat, avancerade industriella avloppsreningssystem och ökat regulatoriskt tryck på vattenkvalitet. Regionen drar nytta av etablerad behandlingsinfrastruktur och snabb adoption av högbasisk PAC i verktyg som söker operationell effektivitet och efterlevnad av dricksvattenstandarder. Växande investeringar i återvinning av avloppsvatten, uppgraderingar av dagvattenhantering och industriella återanvändningsprogram stödjer ytterligare efterfrågan. Användningen av PAC fortsätter att expandera över sektorer som livsmedelsbearbetning, kemikalier och olja & gas, vilket stärker regionens starka marknadsposition.

Europa

Europa står för cirka 28% av PAC-marknaden, stödd av strikta EU-regler för vattenkvalitet och utbredd implementering av avancerade koagulationsteknologier i kommunala och industriella behandlingsanläggningar. Länder som Tyskland, Storbritannien och Frankrike prioriterar miljömässigt godkända koagulanter, vilket påskyndar adoptionen av högkvalitativa PAC-kvaliteter med minskat restinnehåll av aluminium. Växande efterfrågan på hållbara behandlingskemikalier och ökade investeringar i slamreduktionsteknologier stödjer pågående marknadstillväxt. Regionen ser också en ökande PAC-konsumtion inom massa och papper, textilier och industriell återvinning av avloppsvatten, vilket stärker Europas konkurrenskraftiga närvaro på den globala marknaden.

Asien-Stillahavsregionen

Asien-Stillahavsområdet dominerar den globala PAC-marknaden med en uppskattad 38% andel, drivet av snabb urbanisering, expanderande industrisektorer och stora statligt ledda investeringar i vattenreningsinfrastruktur. Kina och Indien förblir marknader med hög konsumtion på grund av stora kommunala behandlingskapaciteter och betydande volymer av industriellt avloppsvatten. Tillväxten av tillverkningsnav, ökande krav på miljöefterlevnad och expansionen av avsaltningsprojekt i kustområden driver PAC-användningen. En ökande preferens för kostnadseffektiva och högbasicitets PAC-formuleringar stödjer marknadspenetration över olika industrier, vilket gör Asien-Stillahavsområdet till den mest inflytelserika regionala bidragsgivaren till den globala PAC-efterfrågan.

Latinamerika

Latinamerika står för ungefär 7% av PAC-marknaden, stödd av expanderande vattenreningsprojekt och växande industriell aktivitet inom sektorer som gruvdrift, livsmedelsbearbetning och textilier. Länder som Brasilien, Mexiko och Chile investerar i allt högre grad i att modernisera föråldrade behandlingsanläggningar för att uppfylla strängare standarder för vattenutsläpp. PAC-användningen får ytterligare fotfäste när kommuner prioriterar kostnadseffektiva koagulanter som kan förbättra turbiditetsborttagning i varierande råvattenförhållanden. Ökad medvetenhet om vattenbrist och bredare antagande av avloppsvattenåtervinningstekniker bidrar till gradvis marknadstillväxt över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar cirka 5% av den globala PAC-marknaden, drivet av ökande avsaltningskapacitet, expanderande behov av industriell avloppsvattenbehandling och ökade investeringar i kommunal vatteninfrastruktur. Gulfstaterna är starkt beroende av PAC för förbehandling i storskaliga omvänd osmos-anläggningar, där dess effektivitet i att minska suspenderade fasta ämnen förbättrar membranprestanda. I Afrika stöder växande stadsbefolkningar och utvecklingsdrivna infrastrukturuppgraderingar en bredare PAC-användning. Även om marknadspenetrationen förblir lägre än i andra regioner, skapar accelererande vattenreningsinitiativ och industriell tillväxt starka långsiktiga möjligheter.

Marknadssegmenteringar:

Efter form:

Efter basicitet:

Efter slutanvändare:

- Vattenrening

- Papper och massa

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknadsaktörer för Poly Aluminium Chloride (PAC) inkluderar Südwestdeutsche Salzwerke AG, Cargill, Incorporated, Swiss Salt Works AG, Rio Tinto, Compass Minerals, Kishida Chemical Co., Ltd., Nouryon, Maldon Crystal Salt Company Ltd, K+S Aktiengesellschaft och INEOS. Marknaden för Poly Aluminium Chloride (PAC) verkar inom en konkurrensmiljö formad av tillverkare som fokuserar på högpresterande formuleringar, effektiva produktionsprocesser och bredare tillämpningsmöjligheter. Företag konkurrerar genom att optimera PAC-kvaliteter med högre basicitet, förbättrad grumlighetsavlägsningseffektivitet och minskad slamproduktion för att möta strängare kommunala och industriella vattenbehandlingskrav. Framsteg inom polymerisationskontroll, råvarukvalitet och automatiserad processövervakning stödjer konsekvent produktion, vilket ger producenter en fördel i storskaliga leveranskontrakt. Marknadsdeltagare prioriterar också kapacitetsutvidgningar i snabbväxande regioner, stärkt logistisk kapacitet och tekniska stödtjänster för industriella och kommunala kunder. Ökande användning av PAC i avsaltning förbehandling, industriell återvinning och specialiserade avloppsströmmar intensifierar ytterligare innovation. Hållbarhetsfokuserade initiativ, inklusive energieffektiv produktion och lågresidualformuleringar, formar långsiktig differentiering när regleringstrycket ökar. Sammantaget drivs konkurrensen av produktens tillförlitlighet, operativ kostnadseffektivitet och förmågan att leverera skräddarsydda lösningar över olika slutanvändarsektorer.

Nyckelspelaranalys

- Südwestdeutsche Salzwerke AG

- Cargill, Incorporated

- Swiss Salt Works AG

- Rio Tinto

- Compass Minerals

- Kishida Chemical Co., Ltd.

- Nouryon

- Maldon Crystal Salt Company Ltd

- K+S Aktiengesellschaft

- INEOS

Senaste Utvecklingar

- I december 2024 investerar Goyal Salt Limited, en ledande FMCG-aktör som specialiserar sig på salt, 80 crore för att etablera en stor saltproduktionsanläggning i Gandhidham nära salt, med målet att öka sin produktionskapacitet och marknadsräckvidd.

- I september 2024 tillkännagav QatarEnergy ett joint venture med Mesaieed Petrochemical Holding Company (MPHC), Qatar Industrial Manufacturing Company (QIMC) och Turkiets Atlas Yatirim Planlama för att utveckla den nya industriella saltproduktionsanläggningen.

- I maj 2024 lanserade Fast&Up Fast&Up Reload Ready-to-Drink (RTD) för att expandera bortom sina populära brusande tabletter, med sikte på en bredare marknad med bekväm, låg-socker, elektrolytrik hydrering för aktiva livsstilar, med viktiga elektrolyter (Natrium, Kalium, Kalcium, Magnesium, Klorid) och vitaminer (B12, C) för snabb återfuktning, energi och krampförebyggande, med målet att konkurrera på den växande hydreringsmarknaden.

- I februari 2024 avslutade USALCO, LLC utbyggnaden av sin anläggning i Chattanooga, TN för att öka produktionen av Polyaluminiumklorid (PAC), vilket ökar tillgången för vattenbehandling i sydöstra USA. PAC är en viktig koagulant som används för att klumpa ihop föroreningar i dricksvatten, och denna utbyggnad hjälper till att möta den växande efterfrågan i regionen på renare vatten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Form, Basiskhet, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden förväntar sig starkare efterfrågan när regeringar intensifierar investeringar i kommunal dricksvatten- och avloppsreningsinfrastruktur.

- Högbasicitets-PAC-formuleringar kommer att få bredare användning tack vare deras förbättrade koaguleringseffektivitet och minskad slamproduktion.

- Industriella sektorer kommer att utöka användningen av PAC för att uppfylla strängare miljöutsläppsnormer och ökande hållbarhetskrav.

- Avsaltningsanläggningar kommer i allt högre grad att integrera PAC i förbehandlingssystem för att förbättra membranprestanda och operativ stabilitet.

- Tillverkare kommer att investera mer i energieffektiva produktionsteknologier och automatiserad processövervakning för konsekvent produktkvalitet.

- Användningen av special-PAC-kvaliteter kommer att öka inom textil-, massa- och pappers- samt kemikalieindustrin som kräver skräddarsydda behandlingslösningar.

- Snabb industrialisering i Asien och Afrika kommer att skapa starka långsiktiga möjligheter för högvolym-PAC-leverantörer.

- Vattenfattiga regioner kommer att prioritera PAC i återvinnings- och återanvändningssystem för att stödja cirkulära vattenstrategier.

- Optimering av leveranskedjan och råvaruhantering kommer att bli avgörande differentierare för konkurrenskraftig positionering.

- Hållbarhetsfokuserade initiativ kommer att driva innovation inom lågrest- och miljöanpassade PAC-formuleringar.