Marknadsöversikt

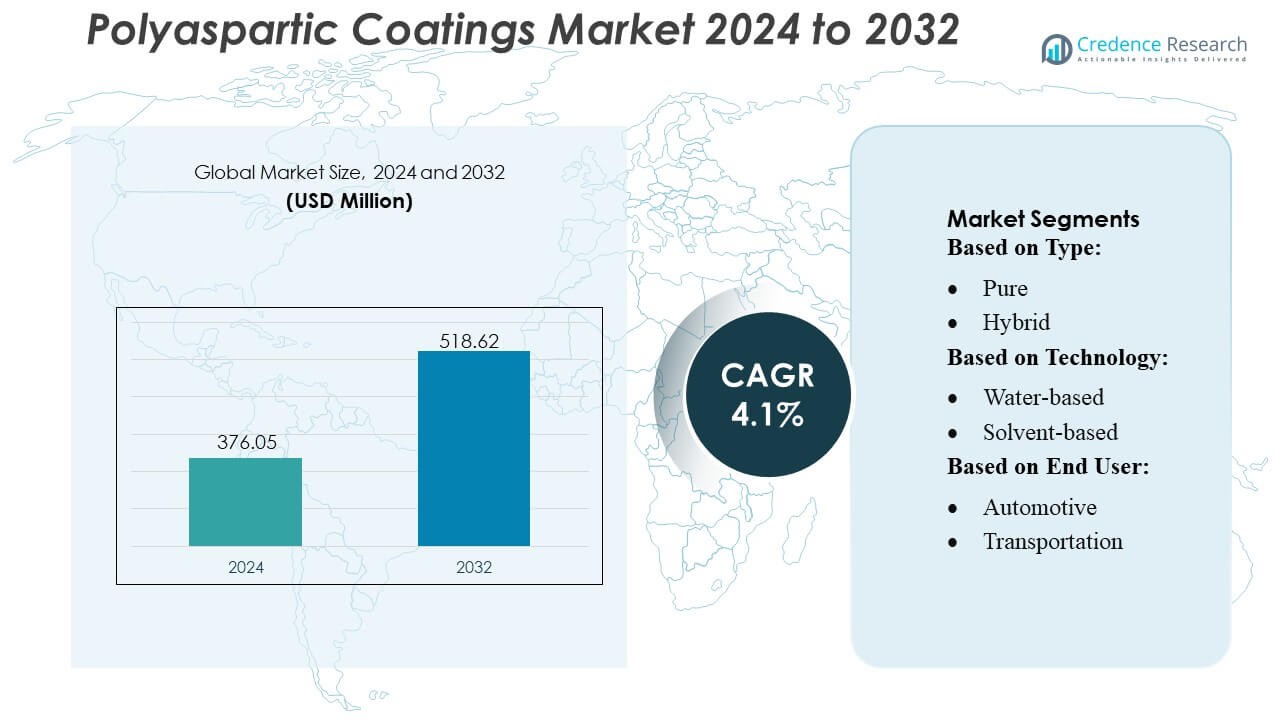

Marknaden för polyaspartiska beläggningar värderades till 376,05 miljoner USD år 2024 och förväntas nå 518,62 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för polyaspartiska beläggningar 2024 |

376,05 miljoner USD |

| Marknaden för polyaspartiska beläggningar, CAGR |

4,1% |

| Marknadsstorlek för polyaspartiska beläggningar 2032 |

518,62 miljoner USD |

Marknaden för polyaspartiska beläggningar formas av en blandning av globala beläggningstillverkare och specialiserade lösningsleverantörer som konkurrerar genom avancerade harts-teknologier, hållbara formuleringar och starka tekniska tjänsteförmågor. Företag fokuserar på snabbhärdande, högpresterande system som stöder industriella golv, infrastruktursskydd och fordonsapplikationer, och stärker sin närvaro genom FoU-investeringar, utökade distributionsnätverk och applikationsspecifika produktportföljer. Nordamerika leder den globala marknaden med en exakt marknadsandel på 38%, stödd av mogen industriell infrastruktur, hög användning av premiumskyddande beläggningar och stark efterfrågan från kommersiella bygg- och tillverkningsanläggningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för polyaspartiska beläggningar värderades till 376,05 miljoner USD år 2024 och förväntas nå 518,62 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,1% under prognosperioden.

- Efterfrågan ökar på grund av behovet av snabbhärdande, höghållfasta beläggningar som stöder industriella golv, infrastruktursskydd och fordonsapplikationer över olika slutanvändarsektorer.

- Marknadstrender belyser den växande användningen av låga VOC- och högpresterande formuleringar, stödda av kontinuerlig FoU och expansion av applikationsspecifika beläggningssystem.

- Konkurrensintensiteten ökar när globala aktörer stärker distributionsnätverk, förbättrar tekniskt stöd och utvecklar avancerade harts-teknologier, medan kostnadskänslighet på tillväxtmarknader fungerar som en begränsning.

- Nordamerika leder med 38% regional andel, medan rena polyaspartiska beläggningar dominerar typsegmentet med en uppskattad andel på 56%, stödd av starka prestandakrav i kommersiella och industriella miljöer.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter typ

Rena polyaspartiska beläggningar leder segmentet med en uppskattad marknadsandel på 56%, stödda av deras snabba härdning, höga filmtjocklek och överlägsna UV-stabilitet som möjliggör långsiktigt skydd i krävande miljöer. Deras förmåga att leverera snabb återgång till drift förbättrar entreprenörers produktivitet och minskar stilleståndstid i kommersiella och industriella projekt. Hybrida polyaspartiska system vinner mark i kostnadskänsliga applikationer där balanserad prestanda är tillräcklig, men rena formuleringar behåller ledarskapet eftersom de uppfyller högprestandaspecifikationer för korrosionsbeständighet, nötningsstyrka och hållbarhet i tung infrastruktur och industriella tillgångar.

- Till exempel uppvisar LATICRETE SPARTACOTE PURE Polyaspartic 85 (tidigare HP Spartacote) en typisk klibbfri tid på 1–3 timmar, stödjer lätt fottrafik inom 5–7 timmar och når full härdning för tung trafik inom 24–48 timmar, samtidigt som den levererar en exceptionell nötningsbeständighet på 9 mg förlust enligt ASTM D4060-testning (CS-17-hjul, 1000g belastning, 1000 cykler).

Efter Teknologi

Lösningsmedelsbaserade polyaspartiska beläggningar dominerar teknologilandskapet med en ungefärlig andel på 48%, drivna av deras starka vidhäftning, robusta kemiska resistens och pålitliga prestanda i hög luftfuktighet eller varierande temperaturförhållanden. Deras kompatibilitet med tjockfilmsapplikationer och metallunderlag stärker deras användning i industriella golv, tunga maskiner och skyddsstrukturer. Vattenbaserade system växer på grund av miljöanpassning, medan pulverbaserade beläggningar expanderar inom OEM och storskalig tillverkning. Lösningsmedelsbaserade lösningar behåller ledarskapet eftersom slutanvändare prioriterar konsistens, förlängd livslängd och överlägsen mekanisk styrka i kritiska industriella och kommersiella miljöer.

- Till exempel levererar Citadel Floor Finishing Systems’ Poly-1 HD™ (Polyurea-One HD) en draghållfasthet på 5 500 psi (ASTM D412), en förlängningskapacitet på 75% och en nötningsförlust på 43 mg enligt ASTM D4060-testning (CS-17-hjul, 1000g, 1000 cykler), samtidigt som den bibehåller ett standardfönster för återgång till drift med en ombeläggningstid på 4–12 timmar.

Efter Slutanvändare

Byggande och infrastruktur representerar det dominerande slutanvändarsegmentet med nästan 40% marknadsandel, stödd av ökande efterfrågan på högpresterande golvbeläggningar, brosskyddssystem och exteriöra arkitektoniska ytor. Växande investeringar i kommersiella fastigheter, offentlig infrastruktur och industriella anläggningar accelererar antagandet eftersom polyaspartiska formuleringar levererar snabb härdning, väderbeständighet och långvarig ythållbarhet. Fordons- och transportapplikationer expanderar genom OEM-behov av metallskydd, medan industri- och kraftgenereringssektorerna antar teknologin för korrosionskontroll. Byggande behåller sitt ledarskap på grund av kontinuerlig global urbanisering och stränga prestandakrav i strukturella tillgångar.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Högpresterande Skyddsbeläggningar

Efterfrågan på högpresterande skyddslösningar driver starkt antagande av polyaspartiska beläggningar på grund av deras snabba härdning, höga nötningsbeständighet och starka UV-stabilitet. Industrier prioriterar dessa formuleringar för att förlänga tillgångars livslängd, minska underhållscykler och minimera stilleståndstid. Deras förmåga att leverera tjockfilmsapplikationer i ett enda lager stödjer produktivitetsvinster över byggande, industriella golv och tunga utrustningar. Expanderande investeringar i långvariga infrastruktursystem och prestandadriven ytskydd stärker ytterligare marknadsutsikterna för polyaspartiska teknologier över kommersiella, industriella och institutionella miljöer.

- Till exempel rapporterar Line-X att deras XS-350 rena polyureasystem har en draghållfasthet på 3 432 psi (ASTM D412), en förlängning på 162% (ASTM D412), en rivhållfasthet på 783 ppi (ASTM D624) och en Shore D-hårdhet på 60 (ASTM D2240), samtidigt som det uppnår en fullständig mekanisk härdning för robust användning inom 24 timmar.

Snabb urbanisering och infrastrukturutveckling

Global infrastrukturutveckling driver en stadig efterfrågan på polyaspartiska beläggningar eftersom entreprenörer behöver hållbara, snabbt härdande lösningar för ytor med hög trafik och exteriöra strukturer. Urban expansion ökar behovet av skyddssystem som kan motstå väderförändringar, kemisk exponering och strukturell stress. Polyaspartiska beläggningar möjliggör accelererade projekttidslinjer, uppfyller stränga byggnadsdeadlines och minskar arbetskostnader. Deras långsiktiga prestandafördelar stärker användningen i broar, transportnav, industrikomplex och kommersiella byggnader. Växande statliga investeringar i smart infrastruktur och hållbara byggmaterial förstärker denna drivkraft över regioner.

- Till exempel rapporterar Elite Crete Systems att deras högpresterande PE-Industrial Polyaspartic Floor Coating har en draghållfasthet på cirka 7 000–8 000 psi, en förlängningsgrad på 100% och en hög mekanisk hållbarhet som visas genom stark prestanda under ASTM D4060-testning (CS-17 hjul, 1000g).

Skifte mot lågt underhåll och lång livslängd för ytlösningar

Industrier söker beläggningssystem med lågt underhåll som minskar den totala ägandekostnaden, vilket driver användningen av polyaspartiska teknologier som kan behålla glans, motstå korrosion och bibehålla strukturell integritet under längre perioder. Deras överlägsna mekaniska styrka stödjer användning i krävande miljöer som industriella golv, kraftgenereringsanläggningar och transportkomponenter. Behovet av beläggningar som tål kontinuerlig operativ stress och aggressiva kemikalier ökar preferensen för polyaspartiska system över konventionella epoxier och polyuretaner. Ökat fokus på hållbarhet, livscykelns effektivitet och minskad återappliceringsfrekvens accelererar deras marknadspenetration.

Viktiga trender och möjligheter

Tillväxt av miljövänliga och låga VOC-formuleringar

Miljöregleringar påskyndar utvecklingen av låga VOC polyaspartiska beläggningar, vilket skapar nya möjligheter för vattenbaserade och hybrida system. Industrier skiftar mot miljövänliga beläggningar för att uppfylla hållbarhetsstandarder utan att kompromissa med prestanda. Framsteg inom harts kemi förbättrar arbetbarhet, potliv och filmklarhet, vilket gör lågemissionsformuleringar mer mångsidiga över bygg-, bil- och industriella miljöer. Ökande företags hållbarhetsåtaganden och skärpta regulatoriska ramar uppmuntrar bredare kommersialisering av grönare polyaspartiska lösningar över globala marknader.

- Till exempel rapporterar Akzo Nobel NV att deras Intercure® 3240HG polyaspartic-teknologi är en låg VOC, högsolidsbeläggning (cirka 152-250 g/L beroende på specifik formulering och testmetod), ger en torr-till-hanteringstid på 30 minuter vid 25°C (77°F), och kan överbeläggas inom 2 timmar vid samma temperatur.

Expansion av Snabbhärdande Teknologier för Höggenomströmningsindustrier

Industrier med tidskritiska operationer skapar starka möjligheter för snabbhärdande polyaspartiska formuleringar som avsevärt minskar stilleståndstiden. Den växande användningen i tillverkningsanläggningar, logistiknav och fordonsanläggningar stärker efterfrågan på snabbapplicerade beläggningar som möjliggör återgång till service samma dag. Materialframsteg förbättrar härdningskontrollen, vilket möjliggör enhetlig prestanda över varierande temperaturer och luftfuktighetsnivåer. Denna trend stödjer operativ effektivitet och ökar användningen bland användare som prioriterar produktivitetsdrivna beläggningslösningar.

- Till exempel dokumenterar ArmorPoxy att deras Polyaspartic High-Performance Coating (80% Solids) uppnår en torr-till-beröringstid på 2–4 timmar, stödjer lätt fottrafik inom 12–24 timmar och når full härdning för fordonsanvändning inom 24–48 timmar, beroende på omgivningsförhållanden.

Ökad Användning i Fordons-, Transport- och Industriella OEM-segment

OEM-sektorer integrerar alltmer polyaspartiska beläggningar för att förbättra korrosionsbeständighet, UV-hållbarhet och långsiktig utseendebehållning på metall- och kompositkomponenter. Fordonsindustrin använder dessa beläggningar för delar som kräver mekanisk stabilitet, medan transport- och tungmaskintillverkare antar dem för förbättrad ytresiliens. Tillväxt inom EV-tillverkning, modernisering av järnvägar och uppgraderingar av industriella maskiner utökar applikationspotentialen. OEM-drivna anpassningar och storskaliga produktionsmiljöer skapar ytterligare långsiktiga möjligheter.

Viktiga Utmaningar

Höga Material- och Applikationskostnader Begränsar Användning

Högre materialkostnader och specialiserade applikationskrav skapar hinder, särskilt på priskänsliga marknader. Polyaspartiska beläggningar involverar avancerade råmaterial och kräver skickliga applicerare på grund av snabb härdning, vilket ökar de totala projektkostnaderna. Små entreprenörer och framväxande ekonomier väljer ofta billigare epoxi- eller polyuretanalternativ, vilket begränsar penetration. Kostnadsrelaterade begränsningar bromsar användningen över stora offentliga infrastrukturprojekt och budgetkänsliga industrisektorer. Tillverkare står inför pågående tryck att balansera hög prestanda med kostnadseffektivitet för att utöka marknadstillgängligheten.

Begränsad Potliv och Applikationskänslighet

Kort potliv och känslighet för miljöförhållanden utmanar bredare användning av polyaspartiska beläggningar. Deras snabba härdning, även om den är fördelaktig för snabb projektgenomförande, kräver exakt applikationstiming och lämpliga klimatförhållanden för att förhindra defekter som bubblor eller felaktig vidhäftning. Dessa begränsningar kräver erfarna applicerare och noggrann substratförberedelse, vilket ökar den operativa komplexiteten. Inkonsekventa fältförhållanden i utomhusbyggnadsprojekt komplicerar ytterligare användningen. Dessa faktorer bromsar användningen bland användare som är obekanta med avancerad beläggningskemi eller saknar teknisk expertis.

Regional Analys

Nordamerika

Nordamerika leder Polyaspartic Coatings-marknaden med en uppskattad 38% marknadsandel, stödd av stark byggaktivitet, avancerade industriella underhållsmetoder och robust användning inom kommersiella golv, fordonskomponenter och skydd av tung utrustning. Ökade investeringar i lagerinfrastruktur, offentliga anläggningar, transportnätverk och industriell renovering påskyndar användningen av snabbtorkande, högpresterande polyaspartiska system. Regionen drar nytta av tidig teknologianvändning, strikta prestandastandarder och ett moget entreprenörsekosystem som är bekant med högbyggande skyddsbeläggningar. Pågående uppgraderingar i tillverkningsanläggningar och distributionscenter stärker ytterligare marknadsexpansionen i USA och Kanada.

Europa

Europa innehar cirka 27% marknadsandel, drivet av strikta miljöregleringar, stark efterfrågan på långlivade beläggningar och ökande användning inom industriella golv, fordonsproduktion och infrastrukturrehabilitering. Framsteg inom låga VOC- och hållbara polyaspartiska formuleringar överensstämmer med EU:s utsläppsdirektiv, vilket uppmuntrar bredare kommersiell och industriell användning. Tillväxt inom modernisering av offentlig infrastruktur, inklusive broar, järnvägsanläggningar och logistiknav, ökar användningen av högpresterande skyddsbeläggningar. Utvidgning av fordons-OEM och renovering av åldrande industriella tillgångar stödjer ytterligare marknadsutveckling. Regionens strävan mot energieffektiva byggnader och hållbara byggmaterial upprätthåller långsiktig efterfrågan.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för en uppskattad 30% marknadsandel, vilket gör det till den snabbast växande regionen på grund av snabb urbanisering, starka infrastrukturinvesteringar och expanderande tillverkningskapacitet. Kina, Indien, Japan och länder i Sydostasien antar i allt högre grad polyaspartiska beläggningar för industriella golv, maskinskydd och storskaliga byggprojekt som kräver hållbara och snabbtorkande lösningar. Växande fordons- och transporttillverkning ökar efterfrågan på högstyrka, korrosionsbeständiga beläggningar. Ökande utländska investeringar i industriella parker, logistiknav och kommersiella komplex påskyndar ytterligare antagandet. Regionens expanderande entreprenörsbas, förbättrad applikationsexpertis och ökande preferens för prestandadrivna byggmaterial stärker den långsiktiga tillväxtpotentialen.

Latinamerika

Latinamerika bidrar med cirka 8% marknadsandel, stödd av gradvis tillväxt inom byggnation, industriell renovering och fordonsmonteringsaktiviteter. Länder som Brasilien, Mexiko och Colombia antar i ökande grad polyaspartiska system för högpresterande golv, exteriört strukturskydd och korrosionskontroll i tillverkningsmiljöer. Regionen drar nytta av ökande investeringar i logistikfaciliteter, detaljhandelsinfrastruktur och offentliga verk som kräver hållbara beläggningssystem. Dock förblir antagandet koncentrerat till premium kommersiella projekt på grund av kostnadskänsliga marknadsförhållanden. Ökad medvetenhet om livscykelfördelar och expansion av industrifabriker ger stadiga möjligheter för regional marknadsutveckling.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har ungefär 7% marknadsandel, drivet av storskalig infrastrukturutveckling, kommersiell byggnation och industriell expansion över Gulf-länderna och delar av Afrika. Hög efterfrågan på UV-resistenta och väderbeständiga beläggningar stödjer användningen i flygplatser, tunnelbanesystem, industriella zoner och fastighetsmegaprojekt. Olje- och gasanläggningar, kraftgenereringsanläggningar och operatörer av tung utrustning använder i allt högre grad polyaspartiska beläggningar för att förbättra korrosionsbeständigheten och minska underhållscyklerna. Tillväxten är ojämn över regionen, men starka investeringar i stadsutveckling och industriell diversifiering upprätthåller långsiktig marknadspotential.

Marknadssegmenteringar:

Efter typ:

Efter teknik:

- Vattenbaserad

- Lösningsmedelsbaserad

Efter slutanvändare:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för polyaspartiska beläggningar inkluderar aktörer som HP Spartacote, Citadel Floor Finishing Systems, Line-X, Elite Crete Systems, Flexmar Coatings, Akzo Nobel NV, ArmorPoxy, Abbott Laboratories, Key Resin Company och Advacoat Concrete Solutions. Marknaden för polyaspartiska beläggningar speglar en blandning av specialiserade beläggningstillverkare, avancerade hartsformulerare och lösningsleverantörer som konkurrerar genom högpresterande teknologier och snabbapplikationsmöjligheter. Företagen betonar innovation inom snabbhärdande system, UV-resistenta formuleringar och hållbara skyddsbeläggningar anpassade för industriella golv, infrastrukturresurser och fordonskomponenter. Strategiska investeringar i FoU, produktlinjer med låg VOC och förbättrade vidhäftningsteknologier stödjer starkare marknadsdifferentiering. Expanderande distributionsnätverk, entreprenörscertifieringsprogram och OEM-partnerskap förstärker ytterligare den konkurrensmässiga positioneringen. När slutanvändare prioriterar livscykelns effektivitet, korrosionsbeständighet och minskad stilleståndstid fortsätter marknadsaktörer att förbättra produktens tillförlitlighet och applikationsflexibilitet för att säkra långsiktig tillväxt.

Nyckelspelaranalys

- HP Spartacote

- Citadel Floor Finishing Systems

- Line-X

- Elite Crete Systems

- Flexmar Coatings

- Akzo Nobel NV

- ArmorPoxy

- Abbott Laboratories

- Key Resin Company

- Advacoat Concrete Solutions

Senaste Utvecklingen

- I april 2025 kom Jotun och Thoresen Shipping Singapore Pte. Ltd. överens om att använda Jotuns Hull Skating Solutions (HSS) på bulkfartyget Thor Brave för proaktiv, robotiserad skrovrengöring, med målet att minska motstånd, bränsleförbrukning och utsläpp, vilket framhäver en växande trend inom maritim effektivitet.

- I november 2024 ökade Covestro AG produktionen av sina Desmophen CQ NH polyaspartiska hartser vid sin anläggning i Foshan, Kina. Dessa hartser med minst 25% biobaserat innehåll minskar koldioxidutsläpp och säkerställer hållbarhet med utmärkt kemikalie- och väderbeständighet. Denna expansion förväntas öka produktionen av polyaspartiska beläggningar.

- I februari 2024 lanserade Sherwin-Williams Company Repacor™ SW-1000, ett 100% fast, VOC-fritt, glasflingepolyaspartiskt reparationsbeläggningssystem i en patron designad för att förenkla underhåll och reparation av stålkonstruktioner, specifikt för offshore-vind och landbaserade industriella tillgångar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Teknik, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt när industrier ökar beroendet av snabbhärdande, höghållfasta beläggningar för krävande miljöer.

- Adoptionen kommer att öka inom kommersiella och industriella golv på grund av behovet av lång livslängd och lågt underhåll för ytskydd.

- Infrastrukturutveckling världen över kommer att driva större användning av polyaspartiska system i broar, offentliga anläggningar och transportstrukturer.

- Tillverkare kommer att expandera låg-VOC och miljöanpassade formuleringar för att möta skärpta miljöregler.

- Bil- och transportsektorerna kommer att integrera fler polyaspartiska beläggningar för att förbättra korrosionsbeständighet och yttre hållbarhet.

- Industriella OEM-tillverkare kommer att anta avancerade system för att förbättra tillgångsskydd och minska underhållsrelaterad stilleståndstid.

- Produktinnovation kommer att accelerera, med förbättrad brukstid, bättre applikationskontroll och förbättrad UV-stabilitet.

- Marknadspenetrationen kommer att öka i framväxande ekonomier när entreprenörers expertis och medvetenhet förbättras.

- Direkt-till-metall och högbyggande teknologier kommer att få fart i tunga industriella tillämpningar.

- Konkurrensen kommer att intensifieras när globala aktörer stärker distributionsnätverk och erbjuder mer skräddarsydda applikationslösningar.