Marknadsöversikt

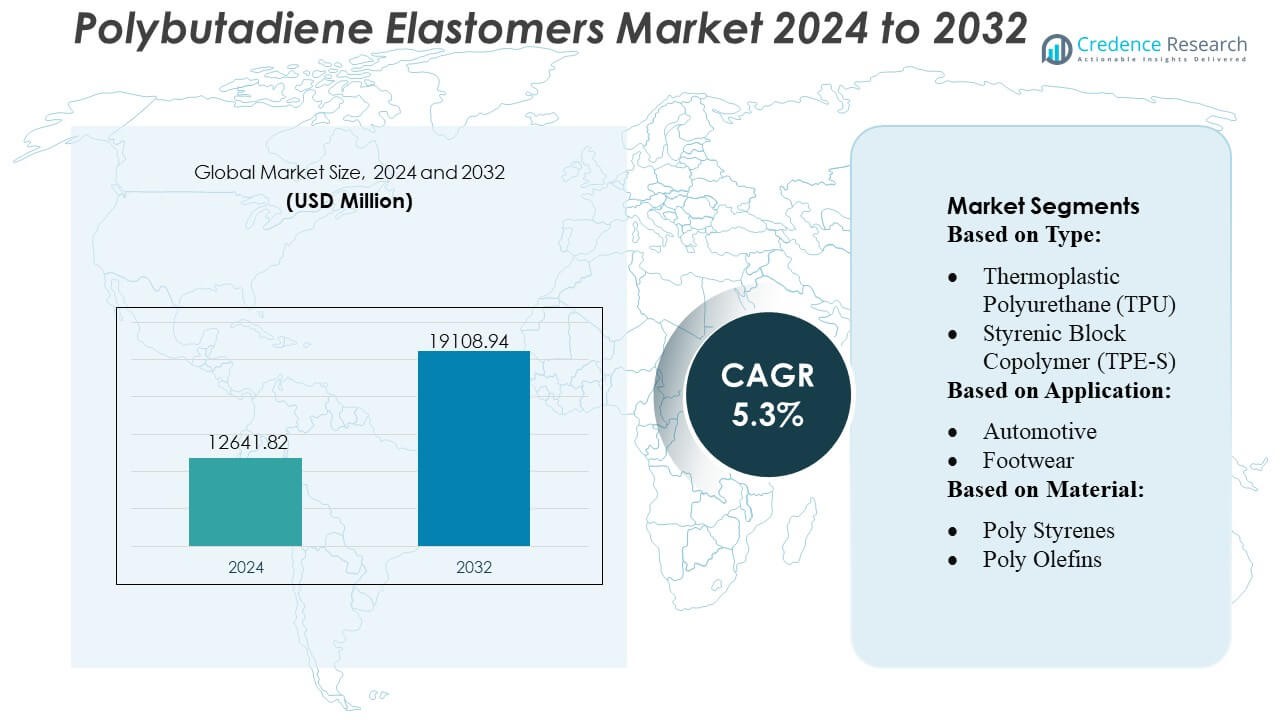

Marknaden för polybutadienelastomerer värderades till 12641,82 miljoner USD år 2024 och förväntas nå 19108,94 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för polybutadienelastomerer 2024 |

12641,82 miljoner USD |

| Marknad för polybutadienelastomerer, CAGR |

5,3% |

| Marknadsstorlek för polybutadienelastomerer 2032 |

19108,94 miljoner USD |

Marknaden för polybutadienelastomerer formas av en blandning av globala elastomertillverkare och specialiserade polymertillverkare som konkurrerar genom innovationer inom hög-cis, lösningskvalitet och neodymiumkatalyserade produkter. Ledande företag fokuserar på att förbättra mekanisk prestanda, öka katalysatoreffektiviteten och utöka användningen av hållbara råvaror för att stärka sin konkurrenskraft inom däck-, fordons- och industriella tillämpningar. Strategiska investeringar i produktionskapacitet, FoU och regional integration av leveranskedjan stöder ytterligare marknadsexpansion. Asien-Stillahavsregionen leder den globala marknaden med en exakt andel på 42%, drivet av dess stora däckproduktionsbas, omfattande petrokemisk infrastruktur och stark efterfrågan från fordons- och industriella gummisektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden nådde 12641,82 miljoner USD år 2024 och förväntas nå 19108,94 miljoner USD år 2032, med en årlig tillväxttakt på 3%, stödd av ökad konsumtion inom däck-, fordons- och polymermodifieringstillämpningar.

- Stark efterfrågan på hög-cis och lösningskvalitet elastomerer fungerar som en nyckeldrivkraft, drivet av behovet av material med låg rullmotstånd och förbättrad mekanisk prestanda i premiumdäckformuleringar.

- Marknadstrender betonar katalysatorinnovation, hållbara råvaror och produktionseffektivitet, där tillverkare optimerar neodymiumbaserade system för konsekvent molekylär arkitektur.

- Konkurrensaktiviteten intensifieras när globala producenter utökar kapacitet, förbättrar tekniska tjänsteförmågor och stärker integrationen över råvaruleveranskedjor samtidigt som de hanterar prisvolatilitet för råvaror.

- Asien-Stillahavsregionen innehar en andel på 42% och bibehåller ledarskapet tack vare storskalig däckproduktion, medan lösningskvalitet elastomerer står för den dominerande produktandelen när industrier antar högpresterande syntetiska gummilösningar.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter typ

Marknaden för polybutadienelastomerer leds av Styrenblockkopolymer (TPE-S), som har en uppskattad marknadsandel på 34%, driven av dess överlägsna elasticitet, enkel bearbetning och lämplighet för massproduktionsapplikationer. TPE-S drar nytta av stark adoption inom konsumentvaror, bilinteriörer och limformuleringar tack vare dess konsekventa prestanda och kostnadseffektivitet. Termoplastisk polyuretan (TPU) och termoplastiska vulkanisat (TPE-V) får fotfäste i högpresterande miljöer som kräver slitstyrka och hållbarhet. Tillväxten inom elastomerlegeringar och termoplastiska kopolyesterer återspeglar en ökande efterfrågan på lätta material som stöder OEM-hållbarhet och bränsleeffektivitetsmål.

- Till exempel har neodymium-katalyserad BR generellt det högsta cis-1,4-innehållet (ofta angivet som >98%) bland olika katalysatorer, vilket leder till överlägsna mekaniska egenskaper, hög elasticitet och låg värmeuppbyggnad.

Efter applikation

Det automotiva segmentet dominerar med ungefär 38% marknadsandel, stödd av en ökande efterfrågan på högslags-, värmebeständiga elastomerer som används i tätningar, remmar, packningar och vibrationsdämpande komponenter. Biltillverkare föredrar polybutadienelastomerer för deras utmattningsmotstånd och förmåga att förbättra långsiktig mekanisk stabilitet. Skor framträder som ett annat starkt applikationssegment, som drar nytta av hög återstuds och dämpningsprestanda. Kablar och ledningar fortsätter att anta polybutadienbaserade föreningar för isoleringsflexibilitet, medan byggnadsapplikationer expanderar stadigt på grund av ökad användning i tätningsmedel, expansionsfogar och väderbeständiga beläggningar.

- Till exempel har Buna® CB25-föreningar typiskt en draghållfasthet i intervallet 15-19 MPa och ett återstudsvärde vid 23°C på cirka 30-37% när de blandas och vulkaniseras i en standardformulering (inte över 70%).

Efter material

Polystyren leder marknaden med en uppskattad andel på 32%, driven av deras breda kompatibilitet med styren-butadien-system och utbredd användning inom bilindustrin, konsumentvaror och elektriska applikationer. Deras förmåga att leverera hög slagmotstånd, god dimensionsstabilitet och kostnadseffektiv bearbetning stärker dominansen inom högvolymtillverkning. Polyolefiner och polyuretaner visar växande efterfrågan på grund av deras lätta egenskaper och hållbarhet, medan polyamider och polyestere får momentum i ingenjörsapplikationer som kräver termisk stabilitet och förbättrad mekanisk styrka. Polyeterimider förblir nischade men ändå väsentliga för avancerade, högtemperaturprestandamiljöer.

Viktiga tillväxtdrivare

Ökad efterfrågan från däcktillverkning

Däcktillverkning förblir den starkaste tillväxtdrivaren eftersom polybutadienelastomerer levererar hög motståndskraft, låg rullmotstånd och överlägsen slitstyrka som förbättrar däckens hållbarhet och bränsleeffektivitet. Fordons-OEM:er och däcktillverkare antar i allt högre grad hög-cis och lösningsmedelsklassad polybutadien för att möta prestanda- och hållbarhetskrav. Växande global fordonsproduktion, ökande efterfrågan på ersättningsdäck och strängare energieffektivitetsregler förstärker konsumtionen över både passagerar- och kommersiella segment. Snabb elektrifiering accelererar ytterligare användningen eftersom elfordon kräver material med lägre rullmotstånd för att optimera batteriräckvidd och slitbanans livslängd.

- Till exempel tillverkar Asahi Kasei syntetiskt gummi, inklusive polybutadien (BR) och S-SBR, för däckindustrin för att uppnå en hög nivå av balans mellan bromsning, bränsleeffektivitet och förbättrad slitstyrka. Hög-cis BR uppnår generellt en mycket hög cis-1,4-halt (ofta angiven som >98% för neodymium-katalyserade versioner) vilket leder till överlägsna egenskaper.

Expanderande Användningsområden inom Industriellt Gummi och Polymermodifiering

Industriella gummiprodukter som remmar, slangar, packningar och vibrationsdämpande komponenter skapar stark tillväxt då polybutadien förbättrar draghållfasthet, elasticitet och utmattningsmotstånd. Dess kompatibilitet med styren-butadiengummi och naturgummi stöder bred användning i transportsystem, gruvutrustning och tillverkningsmaskiner. Ökande efterfrågan på slagtåliga plaster, särskilt ABS och HIPS, driver ytterligare konsumtion eftersom polybutadien avsevärt förbättrar seghet och termisk stabilitet. Den fortsatta expansionen av bygg-, tillverknings- och konsumentvarusektorer förstärker polybutadiens roll som ett kritiskt prestandaförbättrande tillsatsmedel.

- Till exempel hanterar INEOS (och tidigare Arlanxeo/LANXESS, vars varumärken de ibland använder eller jämför med) polybutadiengummi som uppvisar de nämnda fördelarna (låg värmeutveckling, hög elasticitet). Neodymium-katalyserad BR uppnår generellt mycket hög cis-1,4-halt (ofta angiven som >98%). Patent anger ofta Mooney-viskositeter för kommersiella kvaliteter i intervall som 45±5, 55±5, etc., vilket antyder att intervallet 45-55 är rimligt för en kommersiell produkt.

Växande Användning i Polymerblandningar och Avancerad Materialteknik

Polybutadienelastomerer integreras i allt högre grad i avancerade polymerblandningar för att förbättra flexibilitet, bearbetbarhet och slagprestanda i tekniska plaster. Förpackningar, elektronik och bilinteriörer förlitar sig på dessa modifierade polymerer för att möta krav på viktminskning och hållbarhet. Ökande användning av högpresterande material för 3D-utskrift, medicintekniska produkter och precisionskomponenter stimulerar efterfrågan på polybutadiener med kontrollerad mikrostruktur. Tillverkare drar nytta av förbättrad konsistens och ökad anpassningspotential möjliggjord av katalysatorbaserad lösningspolymerisation, vilket stöder utvecklingen av nästa generations, högrenade elastomerer anpassade till specifika mekaniska och termiska prestandabehov.

Viktiga Trender & Möjligheter

Skifte mot Hög-Cis och Lösningskvalitet Polybutadien

En stark trend kretsar kring ökande användning av hög-cis och lösningspolymeriserad polybutadien på grund av deras överlägsna mekaniska styrka, minskad värmeutveckling och konsekventa molekylära arkitektur. Däckföretag standardiserar i allt högre grad dessa kvaliteter för att möta avancerade krav på rullmotstånd och hållbarhet. Möjligheten ligger i att utöka kapaciteten för lösningskvalitet och förbättra katalysatorsystem för att skapa mer energieffektiva, låga VOC-elastomerer. Tillväxten inom däck för elfordon och högprecisionsindustrigummiprodukter förstärker den långsiktiga efterfrågan på dessa premiumformuleringar över både mogna och framväxande marknader.

- Till exempel, LG Chem kommersiell kvalitet BR9000 (troligen relaterad till BR900-serien) som är känd för sin extremt låga glasövergångstemperatur (Tg) på cirka −105°C (nära den angivna −108°C).

Hållbarhetsmöjligheter via Biobaserade och Återvunna Råmaterial

Övergången mot hållbara elastomerer skapar nya möjligheter för biobaserad butadien som härrör från förnybara råmaterial som biomassa, etanol och biogas. Resinproducenter och fordons-OEM:er investerar i cirkulärekonomiska vägar som involverar elastomerer med återvunnet innehåll och polymeriseringsteknologier med lägre utsläpp. Företag som utforskar koldioxidnegativa eller koldioxidneutrala produktionsvägar drar nytta av stödjande regleringar i Europa och Nordamerika. När slutanvändare strävar efter att minska livscykelutsläpp, ökar efterfrågan på biobaserad polybutadien och eko-designade blandningar, vilket öppnar vägar för gröna produktportföljer och hållbara alternativ med premiumpris.

- Till exempel, LANXESS-företaget har breda, företagsövergripande mål för att minska totala specifika utsläpp och energiförbrukning, ibland med procentuella mål som 10%, 25% eller 30%, över hela deras verksamhet.

Processoptimering och Avancerad Katalysatorinnovation

Pågående innovation inom neodymiumbaserade och koboltbaserade katalysatorer möjliggör stramare kontroll över mikrostruktur, cis-innehåll och molekylviktfördelning, vilket stöder produktion av elastomerer med förbättrad prestandakonsistens. Tillverkare antar avancerad processautomation och kontinuerlig flödespolymerisering för att förbättra avkastningen och minska driftskostnaderna. Trenden stöder utvecklingen av högprecisionsmaterial för däck, tekniska plaster och specialiserade industriella tillämpningar. Förbättrad katalysatoreffektivitet och utökade pilot-skala FoU-investeringar skapar möjligheter för skräddarsydda elastomerkvaliteter anpassade till nischade slutanvändningsprestandakrav.

Viktiga Utmaningar

Volatilitet i Butadienråmaterialtillgång

Volatiliteten i råmaterialtillgången förblir en stor utmaning eftersom butadienpriser fluktuerar med råoljedynamik, raffinaderidrifttakter och leveransstörningar i stora producerande regioner. Obalansen mellan regional tillgång och stigande global efterfrågan utsätter tillverkare för kostnadsinstabilitet, vilket påverkar marginaler och prissättningsstrategier. Periodiska brister, förändrade krackerekonomier och ökande konkurrens från syntetiska gummiproducenter intensifierar ytterligare trycket på leveranskedjorna. Dessa faktorer komplicerar långsiktig planering och tvingar företag att utforska diversifieringsstrategier som biobaserade alternativ och integrerade produktionsmodeller.

Miljö- och Regulatoriska Påtryckningar

Strikta regulatoriska ramar angående VOC-utsläpp, industriavfall och arbetssäkerhet lägger operativa bördor på elastomertillverkare. Miljöproblem kopplade till avfallshantering av syntetiskt gummi och mikroplastföroreningar intensifierar granskningen från beslutsfattare och slutanvändningsindustrier. Företag står inför ökade efterlevnadskostnader relaterade till utsläppskontroll, energioptimering och avloppsrening. När hållbarhetsförväntningarna ökar måste tillverkare investera i renare polymeriseringsteknologier, cirkulära materialvägar och formuleringar med lägre påverkan. Underlåtenhet att anpassa sig kan begränsa marknadstillgången eller minska konkurrenskraften i strikt reglerade regioner.

Regional Analys

Nordamerika

Nordamerika står för cirka 38% av den globala marknaden för polybutadienelastomerer, drivet av stark efterfrågan från däckproduktion, fordonskomponenter och industriella gummitillämpningar. Regionen drar nytta av avancerade polymerbearbetningsmöjligheter, hög användning av lösningsmedelsbaserad polybutadien och stadig tillväxt i konsumtionen av ersättningsdäck. Tillverkare baserade i USA investerar i katalysatoroptimering, hållbara elastomerer och energieffektiva produktionslinjer, vilket stärker produktkonsistens och leveranssäkerhet. Ökande antagande av elfordon ökar också efterfrågan på material för däck med lågt rullmotstånd, vilket positionerar regionen som en nyckelkonsument av högpresterande polybutadienkvaliteter.

Europa

Europa står för ungefär 27% av marknaden, stödd av robust fordonsproduktion, strikta regler för däckprestanda och stark penetration av hög-cis polybutadienformuleringar. Regionen lägger stor vikt vid hållbart och lågemissionssyntetiskt gummi, vilket får tillverkare att utöka investeringarna i biobaserade råvaror och cirkulära polymerinitiativ. Tyskland, Frankrike och Italien fungerar som ledande konsumtionsnav för slagmodifierade plaster och industriella gummiprodukter. Regulatoriskt tryck kring fordons effektivitet och utsläpp påskyndar antagandet av avancerade elastomerer anpassade för bränsleeffektiva däckdesigner, medan FoU-driven materialinnovation upprätthåller långsiktig marknadstillväxt.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala marknaden med en uppskattad andel på 42%, förankrad av storskalig däckproduktion, ökande fordonsproduktion och stark närvaro av syntetiska gummitillverkare. Kina, Japan, Sydkorea och Indien driver konsumtionen inom däck, industriella komponenter och polymermodifieringstillämpningar. Snabb industrialisering och infrastrukturutveckling driver efterfrågan på högresilienta gummiprodukter, medan ökande penetration av elfordon ökar användningen av elastomerer med lågt rullmotstånd. Regionala tillverkare drar nytta av konkurrenskraftig råvarutillgång, integrerade produktionsanläggningar och ökande investeringar i neodymkatalysatorteknologier. Stark exportorienterad däckproduktion konsoliderar ytterligare Asien-Stillahavsområdets ledande position.

Latinamerika

Latinamerika fångar nära 6% av marknaden för polybutadienelastomerer, med efterfrågan koncentrerad till fordonsproduktion, eftermarknadsdäckbyte och industriella gummitillämpningar. Brasilien och Mexiko dominerar regional konsumtion på grund av sina stora fordonsproduktionsbaser och växande logistiksektorer. Expansion av gruv-, jordbruks- och byggindustrier stöder ökad användning av hållbara transportband, slangar och mekaniska komponenter. Dock utgör makroekonomiska fluktuationer och inkonsekvent tillgång på polymerråvaror utmaningar. Pågående modernisering av gummibearbetningsanläggningar och högre användning av prestandaförbättrande elastomerblandningar förstärker måttlig men stadig regional tillväxt.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika har en uppskattad marknadsandel på 4%, drivet av växande petrokemisk kapacitet, infrastrukturutveckling och ökande efterfrågan på industriella gummiprodukter. Gulfstaterna, särskilt Saudiarabien och Förenade Arabemiraten, investerar i att utöka kapaciteten för produktion av syntetiskt gummi och butadien för att stärka regional självförsörjning. Efterfrågan på polybutadien ökar inom bygg-, gruv- och tung utrustningssektorer på grund av materialets slitstyrka och hållbarhet. Trots begränsad däckproduktionskapacitet stöder pågående industriell diversifiering och starkare investeringar i nedströms polymer gradvis marknadsexpansion över MEA.

Marknadssegmenteringar:

Efter typ:

- Termoplastisk Polyuretan (TPU)

- Styrenblockkopolymer (TPE-S)

Efter applikation:

Efter material:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknadsaktörer inom Polybutadienelastomerer inkluderar Huntsman Corporation, JSR BST Elastomer Co., Ltd, LANXESS AG, Asahi Kasei Corporation, INEOS, LG Chem, Chemtura Corporation, DuPont de Nemours, Inc., BASF SE och Mitsui Chemicals, Inc. Marknaden för Polybutadienelastomerer uppvisar en konkurrensmiljö som kännetecknas av ett starkt fokus på avancerade katalysatorteknologier, produktionseffektivitet och prestandadriven materialinnovation. Tillverkare prioriterar hög-cis och lösningskvalitetsformuleringar som förbättrar motståndskraft, nötningsbeständighet och lågt rullmotstånd för däck och industriella applikationer. Företag investerar i hållbara råvaruvägar, energioptimerade polymerisationssystem och digitaliserade produktionsprocesser för att stärka produktkonsistens och operativ tillförlitlighet. Den ökande efterfrågan från bil-, bygg- och teknisk plastsektorer uppmuntrar kontinuerliga kapacitetsuppgraderingar och regional expansion. Konkurrensstrategier kretsar alltmer kring skräddarsydda elastomerkvaliteter, tekniska tjänsteförmågor och långsiktiga leveranspartnerskap med stora nedströmsindustrier.

Nyckelspelaranalys

- Huntsman Corporation

- JSR BST Elastomer Co., Ltd

- LANXESS AG

- Asahi Kasei Corporation

- INEOS

- LG Chem

- Chemtura Corporation

- DuPont de Nemours, Inc.

- BASF SE

- Mitsui Chemicals, Inc.

Senaste utvecklingen

- I maj 2025 utökade Elkem sitt SILCOLEASE-sortiment av återvunnen silikon med två nya lågkols-elastomerer: SILCOLEASE™ RE POLY 11362 och SILCOLEASE™ RE POLY 368. Dessa lösningsmedelsfria produkter är designade för släppbeläggningsapplikationer och har ett 70% lägre koldioxidavtryck jämfört med sina icke-återvunna motsvarigheter.

- I april 2025 introducerade BASF sin Elastollan FC-grad TPU designad för medicinska rör och transportband, visad på CHINAPLAS 2025. Den nya TPU:n erbjuder förbättrad flexibilitet, kemisk resistens och biokompatibilitet. Anläggningen i Shanghai är nu GMP-kvalificerad och uppfyller globala medicinska standarder.

- I mars 2024 lanserade Dow, i partnerskap med HIUV Materials Technology, ett nytt djurfritt, POE-baserat konstläder för bilindustrin, som erbjuder mjukhet, färgstabilitet och hållbarhet (åldrings-/lågtemperaturresistens), vilket möter bilindustrins krav på hållbara, högpresterande material och minskar vikt och VOC jämfört med PVC-läder.

- I februari 2024 utökade LANXESS India framgångsrikt sin Rhenodiv-produktionslinje i Jhagadia, Gujarat, vilket betydligt ökade kapaciteten för vattenbaserade, VOC-fria däcksläppmedel för asiatiska marknader, vilket understryker sitt engagemang för hållbarhet, säkerhet, innovation och att betjäna den växande regionala däckindustrin.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Material och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva en stadig efterfrågetillväxt från däckproduktion i takt med att mobilitetstrender expanderar globalt.

- Antagandet av hög-cis och lösningskvalitetselastomerer kommer att fortsätta accelerera tack vare överlägsen mekanisk prestanda.

- Ökad användning av elfordon kommer att driva på användningen av elastomerer med låg rullmotstånd i nästa generations däckdesign.

- Industriella gummitillämpningar kommer att expandera i takt med att tillverknings-, gruv- och byggaktiviteter förstärks.

- Efterfrågan på polymermodifiering kommer att öka när ABS- och HIPS-producenter söker förbättrad slaghållfasthet.

- Hållbarhetsinitiativ kommer att uppmuntra utvecklingen av biobaserade och lägre utsläppsgrader av elastomerer.

- Katalysatorinnovation kommer att förbättra processeffektiviteten och stödja produktionen av mer konsekventa elastomerstrukturer.

- Asien-Stillahavsområdet kommer att behålla sin ledande position när kapacitetsutbyggnader och fordonsproduktion ökar.

- Ansträngningar för att integrera försörjningskedjan kommer att öka för att minska riskerna med råvaruvolatilitet.

- Materialanpassning kommer att bli viktigare när slutanvändarindustrier söker applikationsspecifika elastomeregenskaper.