Marknadsöversikt

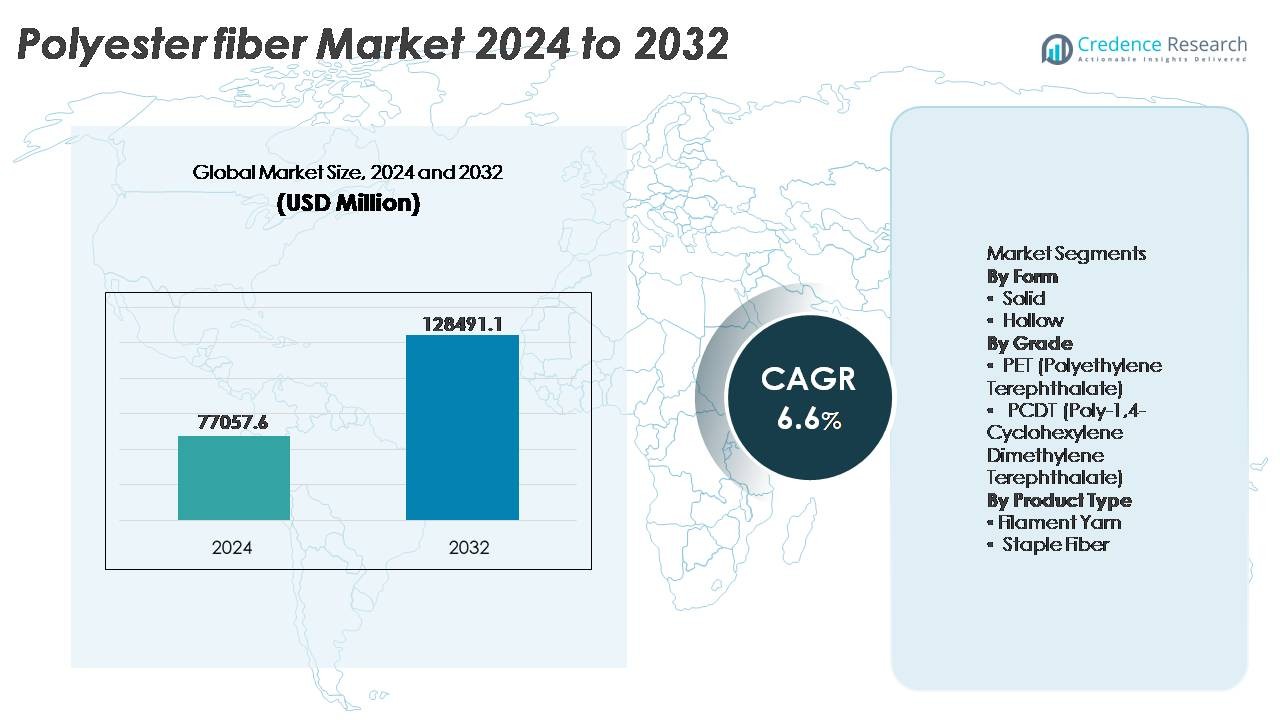

Polyesterfibermarknaden värderades till 77 057,6 miljoner USD år 2024 och förväntas nå cirka 128 911,1 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 6,6% under prognosperioden (2025-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Polyesterfibermarknadens Storlek 2024 |

77 057,6 miljoner USD |

| Polyesterfibermarknad, CAGR |

6,6% |

| Polyesterfibermarknadens Storlek 2032 |

128 911,1 miljoner USD |

Polyesterfibermarknaden formas av ledande globala och regionala tillverkare, inklusive Sinopec Yizheng Chemical Fibre, Reliance Industries Limited, Indorama Ventures, Toray Industries, Tongkun Holding Group, Zhejiang Hengyi Group, Sanfame Group, Far Eastern New Century Corporation, Alpek Polyester och ADVANSA, som alla utnyttjar skala, integrerad råvaruproduktion och expanderande återvunna fiberkapaciteter för att stärka sin konkurrenskraftiga positionering. Asien och Stillahavsområdet förblir den dominerande produktions- och konsumtionsnavet, med över 65% av den globala marknadsandelen, stödd av omfattande textiltillverkningssystem i Kina, Indien och Sydostasien. Nordamerika och Europa följer som nyckelmarknader för tekniska och återvunna polyesterapplikationer, drivna av hållbarhetskrav och efterfrågan på prestandafibrer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknaden för polyesterfiber värderades till 77 057,6 miljoner USD år 2024 och förväntas nå 128 911,1 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,6% under prognosperioden.

- Marknadstillväxten drivs av ökande efterfrågan från kläder, hemtextil och tekniska textilindustrier, stödd av kostnadseffektiv produktion, materialets hållbarhet och mångsidighet inom vävning, stickning och nonwoven-applikationer.

- Viktiga trender inkluderar ökad användning av återvunnen polyester (rPET), utveckling av biobaserade alternativ och ökad efterfrågan på högdraghållfasta och funktionella fibrer inom fordons-, medicin- och industriella filtreringssektorer.

- Konkurrensdynamiken formas av integrerade tillverkare och hållbarhetsfokuserade producenter, där företag utökar kapaciteten, säkrar råvaror och investerar i cirkulär återvinning för att minska beroendet av jungfrulig PET-försörjning.

- Asien och Stillahavsområdet dominerar marknaden med över 65% andel, medan PET-fiber står för den ledande segmentet; Nordamerika och Europa bibehåller en kombinerad andel på 22% drivet av teknisk textil och efterfrågan på återvinningsbara produkter.

Marknadssegmenteringsanalys:

Efter form

Solid polyesterfiber representerar den dominerande undersegmentet och fångar den största marknadsandelen tack vare dess omfattande användning i kläder, hemtextilier och industriella textilier. Dess höga draghållfasthet, skrynkelmotstånd och kostnadseffektivitet möjliggör storskalig tillverkning för kläder, sängkläder och fordonsinteriörer. Solida fibrer uppvisar överlägsen färgbeständighet och tål upprepade tvättar, vilket gör dem föredragna av textilprocessorer. Ihåliga fibrer fortsätter att öka i popularitet, främst i isoleringsprodukter, kuddar och sängkläder där luftfångande egenskaper förbättrar termisk effektivitet; dock förblir deras användning fokuserad på nischade, värdeadderade applikationer.

- “Till exempel driver Zhejiang Hengyi Group produktion av högviskositets solid polyesterfiber över integrerade PTA-PET-linjer med en sammanlagd kapacitet som överstiger 10 miljoner ton per år av polyesterprodukter (inklusive fiber och flaskchips), stödd av 13,5 miljoner ton per år av PTA-kapacitet.

Efter kvalitet

PET-fiber innehar den ledande marknadsandelen inom polyesterfibersegmentet, drivet av utbredd användning i förpackningstextilier, kläder och tekniska tyger. Dess hållbarhet, återvinningsbarhet och lätta egenskaper stöder storskalig produktion över globala leveranskedjor. PET drar också nytta av etablerad återvinningsinfrastruktur, vilket förbättrar hållbarhetspositioneringen. Däremot tjänar PCDT-fiber mer specialiserade applikationer inklusive draperier och högkvalitativa interiörtyger på grund av överlägsen elasticitet och motståndskraft, men dess högre kostnad och begränsade produktionsskala begränsar bredare marknadspenetration, vilket håller PET som den primära tillväxtdrivna fiberkvaliteten.

- Till exempel har “Indorama Ventures gjort betydande investeringar i sina globala återvinningsverksamheter, med målet att utöka sin årliga rPET-balkapacitet till 750 000 ton till 2025. Företagets verksamheter inkluderar kemiska återvinningsanläggningar, såsom joint ventures med partners för att skala upp depolymeriseringsenheter som kan bearbeta PET-avfallsråvara till renade monomerer avsedda för fiber- eller livsmedelskvalitetspolymerisering.”

Efter Produkttyp

Filamentgarn leder produkttypsegmenteringen, tack vare dess förmåga att producera släta, kontinuerliga och högstyrka tyger som används i sportkläder, modeplagg och tekniska textilier. Dess enhetliga struktur möjliggör förbättrad glans, tygfall och prestandaegenskaper som tilltalar högvärdes konsument- och industriapplikationer. Stapelfiber förblir väsentlig i mattor, nonwoven-tyger och stoppning, särskilt där volym och textur krävs. Dock behåller filamentgarn marknadsdominans på grund av effektivitet i väv- och stickningsoperationer, lägre materialavfall och ökad efterfrågan på premium, lätta textillösningar.

Viktiga Tillväxtdrivare

Ökad Efterfrågan från Kläd- och Heminredningsindustrin

Polyesterfibermarknaden gynnas av den ökande efterfrågan inom kläd- och heminredningssektorerna, driven av befolkningstillväxt, förändringar i urban livsstil och ökad detaljhandelspenetration. Polyesterns mångsidighet, fuktmotstånd och prisvärdhet gör den till ett föredraget tyg i fritidskläder, sportkläder och snabbmodeförsörjningskedjor. Fiberens anpassningsförmåga till olika bearbetningstekniker inklusive texturering, färgning och blandning stödjer storskalig klädproduktion samtidigt som den möter föränderliga designtrender. Inom heminredningssegmentet används polyester i stor utsträckning i klädsel, lakan, gardiner och mattor tack vare dess styrka och enkla underhåll. Dessutom stimulerar polyesterns förmåga att efterlikna naturfibrer som bomull och silke till en lägre kostnad konsumentadoption i priskänsliga marknader. E-handelsförsäljning av kläder och varumärkesdriven anpassning accelererar ytterligare konsumtionen. När globala textiltillverkare prioriterar hållbara och återvinningsbara fibrer med lägre produktionskostnader, förstärker polyesterns prestandaegenskaper och etablerade tillverkningssystem dess marknadstillväxtbana.

- Till exempel driver Reliance Industries Limited en av världens största polyestertextilverksamheter, med en fiber- och garnproduktionskapacitet som överstiger 2,5 miljoner ton årligen, stödd av kontinuerlig polymerisering och höghastighetstexturering som möjliggör bulkvolym av filament av klädkvalitet för globala mode- och sportklädesmärken.

Teknologiska Framsteg och Utveckling av Högpresterande Fiber

Framsteg inom polymerkemi, fiberanpassning och tillsatsintegration driver expansionen av polyesterfibermarknaden genom att förbättra produktens kapacitet och öppna upp för premiumapplikationer. Innovationer som biobaserad PET, flamskyddsgrader, lågpillfibrer och antimikrobiella beläggningar tillgodoser föränderliga slutanvändarkrav, särskilt inom hälso- och sjukvård, skyddskläder, fordonsinteriörer och industriell filtrering. Högtenacitets polyesterfibrer ger utmärkt dimensionsstabilitet och nötningsbeständighet, vilket positionerar dem som alternativ till nylon i rep, säkerhetsbälten, däckkord och transportband. Förbättringar inom fiberspinning, smältbearbetning och digitala efterbehandlingstekniker minskar materialförlust och förkortar produktionscykler, vilket gör tillverkningen mer kostnadseffektiv. Dessutom möjliggör framsteg inom återvinning, såsom kemisk depolymerisering och enzymatisk omvandling, sluten cirkularitet, vilket ökar polyesterns hållbarhetsattraktivitet. Dessa pågående innovationer skapar en gynnsam miljö för differentierade, högmarginalprodukter, uppmuntrar investeringar och utökar den adresserbara marknaden bortom konventionella textiltillämpningar.

- Till exempel, “Indorama Ventures producerar högtenacitets polyesterdäckkordfibrer konstruerade med utmärkt draghållfasthet och termisk resistens lämpliga för högfarts radialdäck, stödda av integrerade spinning-, tvinnings- och värmeinställningslinjer (TTH) fördelade över dess globala polyesterindustriella fiberanläggningar.”

Tillväxt inom Återvinning och Antagande av Cirkulär Ekonomi

Drivkraften mot cirkulär tillverkning är en stor tillväxtkatalysator, med återvunnen polyester (rPET) som framträder som ett strategiskt material för hållbarhetsfokuserade industrier. Regeringar och varumärken åtar sig återvinningsmål, minskade koldioxidavtryck och avfallsavledning, vilket driver efterfrågan på återvunna PET-fibrer från flaskor, förpackningsavfall och textilrester. Mekaniska och kemiska återvinningstekniker förbättrar kvaliteten på återvinningsmaterialet, vilket gör det möjligt för rPET att prestera jämförbart med jungfruliga fibrer i kläder och industriella användningar. Varumärken inom snabbmode, sportkläder och lyxtextilier antar rPET-kollektioner för att möta hållbarhetsrapportering och konsumentförväntningar. Dessutom minskar textil-till-textil återvinningsinitiativ beroendet av deponi och förbränning, vilket stödjer miljömål. Kostnadseffektivitet som härrör från avfallsutnyttjande lockar tillverkare, och samarbete mellan återvinnare, varumärken och kommuner stärker materialtillgängligheten. Den växande integrationen av postkonsument- och postindustriella återvinningsmaterial positionerar återvunnen polyester som ett mainstream-material i nästa generations textilproduktion.

Viktiga Trender & Möjligheter

Ökning av Hållbara och Biobaserade Polyesterfibrer

Åtaganden för hållbarhet och ökad konsumentmedvetenhet skapar möjligheter för biobaserade och låga koldioxidpolyesterfibrer. Tillverkare utvecklar fibrer med hjälp av förnybara råmaterial som biobaserad MEG, återvunnen havsplast och jordbruksavfallsderivat. Regeringsstödda miljöregleringar och gröna certifieringsprogram uppmuntrar användning av hållbara material. Skiftet från “snabbmodets volym” till “ansvarsfullt modets värde” stödjer efterfrågan på spårbara, etiskt framställda fibrer. Framsteg inom kemisk återvinning som producerar jungfrulig kvalitet rPET möjliggör premiumapplikationer inklusive prestandakläder och medicinska tyger. Marknadsaktörer som investerar i cirkulära designmodeller, biologiskt nedbrytbara tillsatser och koldioxidneutrala tillverkningsprocesser kan få en konkurrensfördel. Partnerskap mellan varumärken, återvinnare och teknikföretag påskyndar kommersialiseringen. När industrier skapar ekomärkta produkter och utökar kollektioner med låg påverkan, blir segmentet för hållbara polyesterfibrer en stor möjlighet för skalning, differentiering och efterlevnadsfördelar.

- Till exempel har Indorama Ventures implementerat industriella system för flaska-till-fiber-cirkulation som stöder produktion av återvunna polyesterfibrer på nio internationellt certifierade ISCC+ platser, vilket möjliggör spårbar leveranskapacitet för tekniska, kläd- och specialtextilapplikationer.

Expansion av Tekniska Textilapplikationer

Ökningen av tekniska textilier utgör en betydande möjlighet, där polyesterfibrer alltmer används i geotextilier, industriell filtrering, fordonskomponenter och tillverkning av medicinska tyger. Egenskaper som hög hållfasthet, värmebeständighet, kemisk stabilitet och dimensionsnoggrannhet gör polyester lämplig för krävande driftsförhållanden. Infrastrukturprojekt driver konsumtionen av geotextilier för förstärkning, dränering, separation och erosionskontroll. Inom fordonsapplikationer stödjer polyesterbaserade tyger initiativ för viktminskning, ersätter tyngre material och förbättrar bränsleeffektiviteten. Samtidigt växer efterfrågan på antimikrobiella och vätskebarriär-polyestertyger i vårdmiljöer. Industriella filter, transportband, rep och säkerhetsutrustning inkluderar också konstruerade polyesterfibrer för att förbättra livslängd och hållbarhet. När automatisering och mekaniserad konstruktion expanderar, ökar också behovet av industriella fibrer. Det bredare utbudet av högpresterande textillösningar bildar en hållbar tillväxtkanal för polyesterfibertillverkare som riktar sig mot produktkategorier med mervärde.

- Till exempel producerar Indorama Ventures industriella polyesterfiber för däckkord, konstruerade med draghållfasthetsgrader upp till 9,0 gram per denier och kontrollerad termisk krympning för högvarviga radialdäcksapplikationer, stödda genom integrerade spinn- och värmeinställningslinjer inom dess industriella fiberdivision.

Skräddarsydda, Funktionella och Smarta Textilier

Användningen av smarta och funktionella textilier ökar tillväxtpotentialen, driven av integration av sensorinbäddade fibrer, ledande beläggningar och fasändrande material. Polyesterfiber fungerar som ett stabilt underlag för elektroniska lager och funktionella ytbehandlingar, vilket möjliggör applikationer i bärbara enheter, biometriska övervakningsuniformer och adaptiva klimatkontrollkläder. Utomhus- och sportklädesmärken investerar alltmer i fukttransporterande, UV-skyddande, luktmotverkande och snabbtorkande ytbehandlingar för att möta prestandaförväntningar. Personalisering och tillverkningsmodeller för mikrokollektioner driver efterfrågan på flexibel fiberteknik. Försvars- och flygindustrin experimenterar med signalresponsiva polyestertextilier för att förbättra övervakning, termisk hantering och design av skyddsutrustning. Dessa innovationer stöder premiumprismodeller och utökar marginalerna mitt i konkurrenstrycket. När Industri 4.0-teknologier konvergerar med textilproduktion, såsom digitaltryck och nanobeläggningar, placerar polyesterens modifieringskompatibilitet det i framkant av den funktionella och intelligenta textilrevolutionen.

Viktiga Utmaningar

Miljöpåverkan och Resursberoende

Miljöavtrycket från polyesterfiberproduktion förblir en betydande utmaning på grund av beroendet av petroleumhärledda råvaror och energikrävande processer. Höga koldioxidutsläpp, mikroplastutsläpp och problem med avfallshantering vid livets slut driver granskning från politiker och miljögrupper. Även om återvinning stödjer cirkularitet, är den globala återvinningsinfrastrukturen fortfarande inkonsekvent, vilket begränsar materialåtervinningsvolymer. Mekanisk återvinning resulterar i kvalitetsförsämring över flera cykler, vilket kräver kemiska återvinningsframsteg som är dyra och ännu inte globalt skalbara. Textilindustrin står inför ett ökande tryck att eliminera mikroplastutsläpp i vattendrag genom förbehandling, filtrering eller fibermodifiering. Efterlevnad av utvecklande miljöregler ökar driftskostnaderna, särskilt för små och medelstora tillverkare. Att hantera miljöfrågor samtidigt som man bibehåller skala och överkomlighet kräver samordnade investeringar i grön kemi, förnybara råvaror och avfallsinsamlingsekosystem.

Volatilitet i Råvarupriser och Störningar i Leveranskedjan

Polyesterfiberproduktion är sårbar för prisfluktuationer i råoljeprodukter, särskilt PTA och MEG, som utgör den väsentliga råvarubasen. Geopolitiska spänningar, raffinaderiavbrott, handelsrestriktioner och transportflaskhalsar skapar oförutsägbarhet i tillgång och prissättning. Tillverkare kämpar ofta med att balansera produktionskostnader med konkurrenskraftiga prissättningsstrategier i en marginalmedveten textilindustri. Beroendet av import för råvaror ökar risken för framväxande ekonomier. Störningar under globala kriser, hamnträngsel eller logistikfel förlänger ledtiderna, vilket påverkar nedströms klädtillverkare och återförsäljare som verkar under snabba produktcykler. Lagerfel och överproduktionsrisk ökar på grund av efterfrågevolatilitet i modefokuserade marknader. För att mildra dessa utmaningar strävar tillverkare alltmer efter vertikal integration, flexibla inköpsstrategier, återvinningsbaserad råvarugenerering och digital synlighet i leveranskedjan för att öka motståndskraft och kostnadseffektivitet.

Regional Analys

Asien och Stillahavsområdet

Asien och Stillahavsområdet innehar den dominerande andelen av polyesterfibermarknaden och står för över 65% av den globala konsumtionen, drivet av starka textiltillverkningsbaser i Kina, Indien, Vietnam och Indonesien. Regionen drar nytta av kostnadseffektiv arbetskraft, storskalig vävning och spinnkapacitet samt tillgången på PTA- och MEG-råvaror. Kina förblir den största producenten och konsumenten, stödd av vertikalt integrerade försörjningskedjor och ökande efterfrågan på kläder, hemtextilier och industriella fibrer. Regeringsstödd expansion inom tekniska textilier, infrastruktur och exportledd klädproduktion förstärker ytterligare Asien och Stillahavsområdets ledarskap. Ökad användning av återvunnen polyester höjer också regionens hållbarhetsposition.

Europa

Europa representerar cirka 12% av polyesterfibermarknaden, drivet av avancerad efterfrågan på tekniska textilier inom bilindustrin, geotextilier, filtrering och industriella tillämpningar. Regionen betonar hållbarhet, vilket får tillverkare att prioritera återvunna och biobaserade polyesterslösningar i linje med EU:s återvinningsmål och koldioxidöverensstämmelser. Tyskland, Italien och Frankrike leder konsumtionen tack vare robusta bil- och prestandaklädesindustrier. Importberoende är anmärkningsvärt; dock hjälper investeringar i sluten textilåtervinning och cirkulär design att minska beroendet av jungfruliga råvaror. Premiumfilament och prestandafibrer har stadig efterfrågan från sportkläder och specialtextilvarumärken som söker hållbarhet, fuktreglering och förlängda produktlivscykler.

Nordamerika

Nordamerika står för nästan 10% av polyesterfibermarknaden, stödd av stark efterfrågan på textilier för bilindustrin, hygieniska nonwovens och heminredning. USA driver det mesta av konsumtionen, särskilt inom mattillverkning, industriella fiberkompositer och tekniska geotextilier som används i vägförstärkning och markstabilisering. Regionen upplever snabb fart i initiativ för återvunnen polyester, påskyndad av varumärkesåtaganden för hållbara kläder och förpackningar. Även om tillverkningen är mindre koncentrerad jämfört med Asien, utökar antagandet av kemiska återvinningsteknologier strategisk inhemsk kapacitet. Uppkomsten av reshoring-strategier och krav på materialspårbarhet stärker regionala investeringsmöjligheter över mervärdespolyestertillämpningar.

Latinamerika

Latinamerika innehar cirka 7% marknadsandel, med Brasilien och Mexiko som leder fiberkonsumtionen inom kläder, arbetskläder och heminredningssegment. Växande detaljhandelsmodepenetration, expanderande stadsbefolkningar och ökande deltagande av inhemska textiltillverkare bidrar till stadig efterfrågan på polyester. Importberoende av råvaror och fibrer kvarstår; dock investerar regionala producenter gradvis i återvinningsinfrastruktur för att leverera rPET för varumärkeskläder och förpackningar. Bilsektorn i Mexiko och Brasilien skapar möjligheter för polyesterbaserade nonwovens och interiörkomponenter. Valutavolatilitet, handelsfluktuationer och energikostnader förblir strukturella hinder, men ökande tillverkningskonkurrenskraft positionerar regionen för måttlig långsiktig expansion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar cirka 6% av marknaden för polyesterfiber, stödd av närvaron av leverantörer av petrokemiska råvaror och expanderande textilbearbetningskluster, särskilt i Turkiet, Egypten och Förenade Arabemiraten. Efterfrågan drivs av ökande klädkonsumtion, infrastrukturprojekt som kräver geotextilier och utvecklingen av lokaliserad klädtillverkning för export. Turkiet fungerar som en regional knutpunkt för polyesterfilament och förser europeiska och nordafrikanska marknader. Även om tillväxtpotentialen är betydande, begränsar logistiska utmaningar, ojämn industrialisering och begränsade återvinningsekosystem en bredare adoption. Investeringar i industriparker och handelslänkade tillverkningspartnerskap förbättrar regionens marknadsutsikter.

Marknadssegmenteringar:

Efter Form

Efter Kvalitet

- PET (Polyetylentereftalat)

- PCDT (Poly-1,4-Cyklohexylendimetylentereftalat)

Efter Produkttyp

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för polyesterfiber kännetecknas av ett mycket konkurrensutsatt landskap, drivet av närvaron av vertikalt integrerade kemikalieproducenter, globala textiltillverkare och regionala specialfiberleverantörer. Stora företag fokuserar på kapacitetsutbyggnad, kostnadsoptimerad råvaruförsörjning och utveckling av högpresterande och återvunna polyesterprodukter för att stärka portföljdifferentiering. Samarbete med klädmärken, bil-OEM:er och tekniska textiltillverkare påskyndar adoptionen av rPET och mervärdesfibrer. Konkurrensfördelar härrör i allt högre grad från cirkulära ekonomiförmågor, inklusive kemisk återvinning, textilavfallshantering och slutna produktionsavtal. Marknadsaktörer investerar också i avancerade spinnteknologier, digital färghantering och funktionella beläggningslösningar för att stödja premiumapplikationer. Dock intensifierar prispress, fluktuerande råvarukostnader och förändrade hållbarhetsregler konkurrensen över globala marknader. När efterfrågan utvecklas mot hållbara, spårbara och miljöeffektiva polyesterfibrer, definierar innovation, försörjningskedjeintegration och hållbarhetsdrivna produktionsramar de strategiska prioriteringarna som formar konkurrensdynamiken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Sinopec Yizheng Chemical Fibre Limited Liability Company (Kina)

- Far Eastern New Century Corporation (Taiwan)

- Reliance Industries Limited (Indien)

- Tongkun Holding Group (Kina)

- Alpek Polyester (Mexiko)

- Toray Industries, Inc. (Japan)

- Indorama Ventures Public Company Limited (Thailand)

- Zhejiang Hengyi Group Co., Ltd (Kina)

- ADVANSA (Turkiet)

- Sanfame Group (Kina)

Senaste utvecklingen

- I mars 2025 – ADVANSA:s ADVAtex är en 100% återvunnen polyesterfiber tillverkad av textilavfall från produktion. Den minskar beroendet av jungfruliga material samtidigt som kvaliteten bibehålls. Processen omvandlar textilavfall till hållbara fibrer för möbler och madrasser, vilket adresserar globala utmaningar med textilavfall. Certifierad av GRS och Oeko-Tex.

- I september 2024 gick Indorama med i ett konsortium av sju företag (över fem länder) för att etablera vad pressmeddelandet kallade “världens första leveranskedja för mer hållbar polyesterfiber”, genom att använda CO₂-deriverade råmaterial, förnybara och biobaserade råvaror istället för enbart fossila.

- I juni 2024 lanserade Toray nya “Toraysee™” rengöringsdukar tillverkade med polyesterfiber som varsamt avlägsnar fingeravtryck och sebum utan att repa ytor. Detta indikerar fortsatt fiber-till-produkt-integration och användning av polyesterfiber för specialapplikationer utöver textilier.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på form, grad, produkttyp och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på polyesterfiber kommer att fortsätta öka, stödd av tillväxt inom kläder, heminredning och tekniska textiltillämpningar.

- Återvunnen polyester kommer att expandera i takt med att varumärken och tillverkare antar cirkulär produktion och hållbarhetsmål.

- Kemiska återvinningsteknologier kommer att utvecklas, vilket möjliggör högkvalitativ, sluten krets polyesterfiberproduktion.

- Biobaserade polyesteralternativ kommer att få genomslag när företag arbetar för att minska beroendet av fossila råvaror.

- Högpresterande och högkvalitativa fibrer kommer att se större användning inom bil-, flyg- och industriapplikationer.

- Digital tillverkning och automatiserad spinning kommer att förbättra driftseffektiviteten och minska avfall.

- Smarta och funktionella textilier kommer att öppna nya möjligheter inom hälso- och sjukvård samt bärbar elektronik.

- Kapacitetsutbyggnad i Asien kommer att stärka leveranskedjans dominans och kostnadsledarskap.

- Regulatoriska påtryckningar på mikroplaster och avfallshantering kommer att driva innovation inom fibermodifikation.

- Marknadskonkurrensen kommer i allt högre grad att gynna vertikalt integrerade producenter med fokus på hållbarhet och specialfiberlösningar.