Marknadsöversikt:

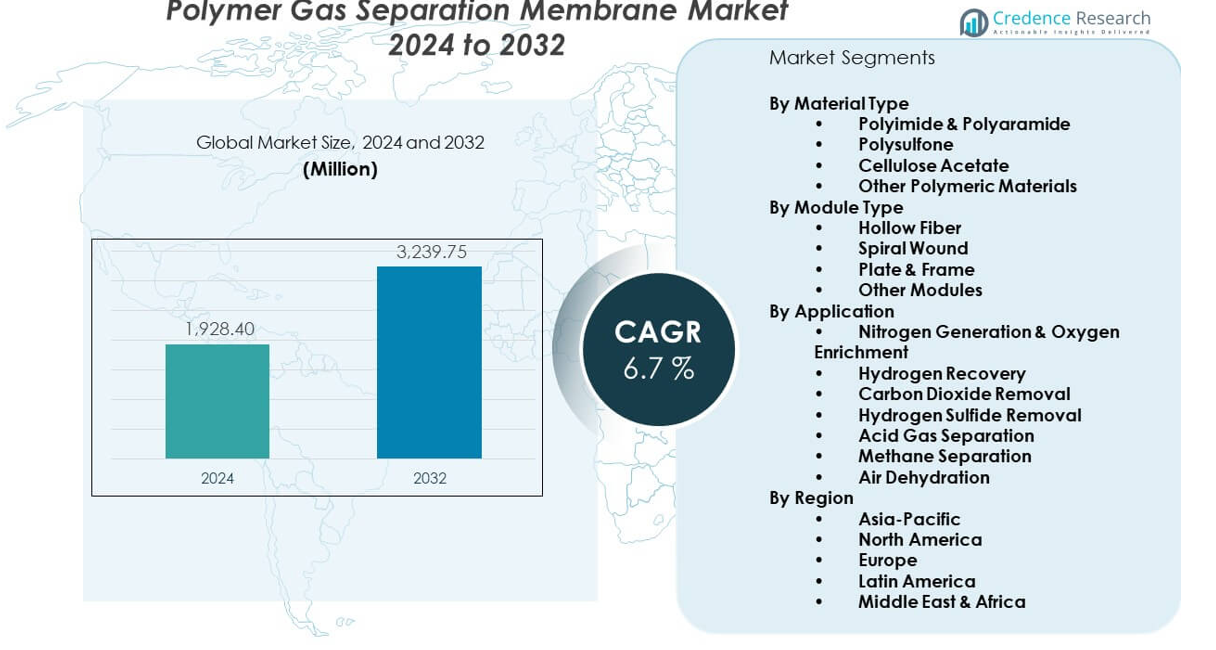

Marknaden för polymergasseparationsmembran förväntas växa från 1 928,4 miljoner USD år 2024 till uppskattningsvis 3 239,75 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 6,7 % från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för polymergasseparationsmembran 2024 |

1 928,4 miljoner USD |

| Marknad för polymergasseparationsmembran, CAGR |

6,7% |

| Marknadsstorlek för polymergasseparationsmembran 2032 |

3 239,75 miljoner USD |

Efterfrågan ökar på grund av insatser för att förbättra gasseparationseffektiviteten och minska beroendet av energikrävande processer. Kemiska anläggningar använder dessa membran för att förbättra kväveproduktion och syrgasanrikning. Naturgasprocessorer föredrar kompakta membranuppsättningar som minskar utrymmesbehov och underhållscykler. Producenter investerar i avancerade polymerkvaliteter som förbättrar permeabilitet och selektivitet för tuffare gasströmmar. Biogasanläggningar antar membranmoduler för att uppnå mål för ren energi. Industrisektorer strävar också efter lägre utsläpp, vilket ökar den långsiktiga användningen av membranbaserade system i olika anläggningar.

Nordamerika leder tack vare stark implementering inom naturgasbearbetning och väteåtervinningsanläggningar. Europa får fotfäste med tillväxt inom biogasuppgradering och strikta avkarboniseringspolicys som uppmuntrar till lågenergiseparationssystem. Asien och Stillahavsområdet framträder som den snabbast växande regionen på grund av snabb industriell expansion och uppkomsten av storskaliga kemiska och petrokemiska komplex. Kina, Japan och Sydkorea investerar i membranteknologier som stöder renare produktionsmål. Latinamerika och Mellanöstern visar stadig adoption driven av naturgasbearbetning och långsiktiga hållbarhetsmål inom energiinfrastruktur.

Marknadsinsikter:

- Marknaden för polymergasseparationsmembran värderas till 1 928,4 miljoner USD år 2024 och förväntas nå 3 239,75 miljoner USD år 2032, vilket återspeglar en stadig CAGR på 6,7% drivet av stark efterfrågan på effektiva gasreningsteknologier.

- Asien-Stillahavsområdet har en andel på 38%, stödd av snabb industriell tillväxt och expanderande projekt för ren energi. Nordamerika står för 27%, drivet av mogen gasbearbetning och infrastruktur för återvinning av väte. Europa har 22%, backat av strikta utsläppsregler och stark aktivitet inom biogasuppgradering.

- Asien-Stillahavsområdet är den snabbast växande regionen, med den största andelen och får fart från ökande väteinitiativ, stora petrokemiska baser och starka investeringar i avancerade membransystem.

- Efter material leder Polyimid & Polyaramid med 36% andel, drivet av överlägsen hållbarhet och hög selektivitet över krävande gasströmmar.

- Efter modultyp dominerar Hollow Fiber med den högsta adoptionen, stödd av stark effektivitet, kompakt design och lämplighet för storskaliga naturgas- och industriella tillämpningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter:

Ökat behov av energieffektiva gasseparationsteknologier

Marknaden för polymergasseparationsmembran får stadig tillväxt genom stark efterfrågan på lågenergireningssystem. Industrier ersätter äldre separationsenheter för att minska operativ belastning och utsläpp. Företag föredrar kompakta membranuppsättningar som minskar energiförbrukning och driftstopp. Det stödjer renare bearbetning över naturgas-, väte- och industrigasverk. Växande klimatfokuserade policyer ökar adoptionen över stora sektorer. Producenter expanderar högpresterande membrankvaliteter för att förbättra selektiviteten. Energiintensiva anläggningar övergår till modulära gasseparationsblock för snabbare integration. Denna förändring stärker hållbar adoption över olika anläggningar.

- Till exempel möjliggör Evoniks SEPURAN® Green-membran metanrenhet över 99% samtidigt som energiförbrukningen minskas med nästan 30% i biogasuppgraderingssystem, vilket stödjer energieffektiva operationer.

Ökande användning i naturgasbearbetning och raffinaderioperationer

Olje- och gasoperatörer använder membranenheter för att avlägsna CO₂ och H₂S med högre precision. Marknaden för polymergasseparationsmembran gynnas av denna övergång mot renare och säkrare produktion. Anläggningar investerar i membranlinjer för att minska platsbehov och undvika komplexa rörliga delar. Det stödjer stabil prestanda i avlägsna och offshore-fält. Raffinaderier antar membran för att stödja återvinning av väte och produktion av kväve. Efterfrågan ökar när operatörer söker flexibla system för varierande gasströmmar. Producenter lanserar förbättrade polymerstrukturer för hårda gasmatningar. Ökande investeringar i gastreatmentskapacitet driver kontinuerlig upptagning.

- Till exempel levererar Honeywell UOP:s Polybed™-membransystem återvinningsgrader för väte upp till 90% i raffinaderigasströmmar, vilket hjälper operatörer att minska fackling och förbättra bränsleeffektiviteten.

Expanderande användning i biogasuppgradering och rena energisystem

Biogasutvecklare använder membranmoduler för att omvandla rågas till rörledningskvalitet biomethan. Det driver ett bestående intresse för gröna teknologier över kommersiella och kommunala enheter. Marknaden för polymergasseparationsmembran får stöd av ökande hållbarhetsmål. Operatörer antar membran för att förbättra metanrenhet och minska bearbetningssteg. Tillväxt i avfalls-till-energi-projekt driver konsekvent installation av membranskidor. Producenter förfinar permeabilitetsnivåer för att behandla komplexa biogasflöden. Anläggningar väljer membranenheter för lägre underhållsbelastningar. Regeringsprogram stärker marknadens förtroende för biobaserade energisystem.

Växande integration över kemiska, petrokemiska och industriella anläggningar

Kemiska producenter förlitar sig på membran för att stödja kvävegenerering, syreberikning och lösningsmedelsåtervinning. Marknaden för polymergasseparationsmembran gynnas av detta breda industriella fotavtryck. Det hjälper företag att minska driftskostnader och uppfylla strängare miljönormer. Petrokemiska nav använder membran för att separera nyckelkomponenter med högre effektivitet. Industriella användare föredrar modulära designer som förenklar ombyggnader. Efterfrågan ökar på flerstegsmembranlayouter som levererar riktade renhetsnivåer. Producenter arbetar på starkare polymerer för extrema driftsförhållanden. Denna trend säkerställer långsiktig användning över storskaliga industriella nätverk.

Marknadstrender:

Skifte mot avancerade polymermaterial med hög selektivitet

Marknaden för polymergasseparationsmembran visar snabb utveckling inom materialinnovation. Producenter skapar nya polymerblandningar som förbättrar precisionen för separation av CO₂, H₂ och N₂. Det driver intresse från industrier som söker strängare renhetskontroll. Forskningsgrupper introducerar tunnfilmskompositmembran som höjer prestandamarginalerna. Anläggningar antar dessa membran för att uppfylla växande energieffektivitetsmål. Efterfrågan ökar på material med bättre termisk och kemisk resistens. Företag utforskar nanostrukturerade polymerer för utmanande tillämpningar. Denna trend omformar långsiktiga strategier för membranutveckling.

- Till exempel uppnår MTR:s Polaris™-membran CO₂-permeansnivåer som överstiger 1 000 GPU, vilket erbjuder en av de högsta kommersiellt tillgängliga selektivitetsnivåerna för koldioxidavskiljning efter förbränning.

Stark rörelse mot modulära och skalbara gasseparationssystem

Företag föredrar membranenheter designade för snabb expansion och flexibel kapacitet. Marknaden för polymergasseparationsmembran gynnas av det ökande intresset för modulära skids. Det hjälper anläggningar att anpassa sig till fluktuerande gasbelastningar utan större omdesign. Små industriella enheter antar skalbara system för att stödja fasad tillväxt. Större anläggningar integrerar modulära layouter för att minska installationstiden. Ingenjörsföretag designar kompakta ramar för snabbare implementering. Denna trend stödjer bredare antagande över avlägsna och distribuerade platser. Växande efterfrågan på plug-and-play-lösningar stärker den totala marknadspenetrationen.

- Till exempel erbjuder Air Liquides MEDAL™-membranmoduler skalbara hålfiberbuntar som kan bearbeta upp till 200 000 standardkubikfot per timme (SCFH) naturgas per enhet, vilket möjliggör flexibla multi-train-installationer.

Ökande användning av membransystem i vätevärdekedjor

Väteproducenter använder membranenheter för att stödja rening, återvinning och bränslecellskvalitetsproduktion. Marknaden för polymergasseparationsmembran gynnas av ökande investeringar i väteekosystem. Det möjliggör mer effektiv gashantering över produktions- och distributionslinjer. Energibolag bygger dedikerade membranstationer för väteseparation. Industrier investerar i renare bränslesystem drivna av avkarboniseringsmål. Stark politisk stöd lyfter momentum över globala vätekorridorer. Utrustningstillverkare förfinar membran för att hantera bredare tryckintervall. Denna trend ökar relevansen i nästa generations energisystem.

Växande Integration Med Digital Övervakning Och Prediktiva Prestandaverktyg

Industrianläggningar antar digitala verktyg för att övervaka membranens effektivitet i realtid. Marknaden för polymera gasseparationsmembran drar nytta av denna övergång mot intelligenta operationer. Det gör det möjligt för operatörer att spåra tryck, renhet och membranhälsa. Sensorer stödjer underhållsplanering för längre systemlivslängd. Anläggningar använder analys för att finjustera modulens användning och minska stilleståndstid. Automatisering stödjer konsekvent stabilitet i gasflödet över komplexa nätverk. Övervakningsverktyg hjälper operatörer att hantera varierande matningsförhållanden. Denna trend uppmuntrar bredare användning av smarta, membranbaserade separationslinjer.

Marknadsutmaningsanalys:

Prestandabegränsningar Under Tuffa Drifts- Och Högt Tryckförhållanden

Marknaden för polymera gasseparationsmembran står inför hinder kopplade till prestandafall i krävande miljöer. Den kämpar med hållbarhet när den utsätts för extrema temperaturer och korrosiva gaser. Anläggningar måste investera i skyddande lager för att upprätthålla långsiktig stabilitet. Högt tryck i operationer skapar risker för förtida membranslitage. Operatörer föredrar ofta alternativa teknologier för svåra gasmatningar. Underhållskostnaderna ökar när membranen behöver bytas ut ofta. Begränsat motstånd mot aggressiva föroreningar bromsar antagandet på tunga industriella platser. Dessa utmaningar kräver starkare materialinnovation över globala anläggningar.

Konkurrens Från Mogna Separationsteknologier Och Kostnadsbarriärer

Marknaden för polymera gasseparationsmembran konkurrerar med väletablerade metoder som PSA, kryogen destillation och lösningsmedelsabsorption. Den möter motstånd från operatörer som är bekanta med äldre system. Höga initiala kostnader skapar tveksamhet för storskaliga installationer. Företag utvärderar avkastningstidslinjer noggrant innan de övergår till membranenheter. Begränsad medvetenhet i framväxande regioner bromsar tidigt antagande. Vissa industrianläggningar kräver hybrida uppsättningar för att nå målnivåer av renhet. Starkare regulatoriskt stöd behövs för att påskynda övergången. Dessa frågor skapar press på membranleverantörer att förbättra kostnadseffektiviteten.

Marknadsmöjligheter:

Ökande Möjligheter Inom Vätgas, Biogas Och Låga Koldioxidenerginätverk

Marknaden för polymera gasseparationsmembran får starka utsikter över nya energiekosystem. Den hjälper vätgasproducenter att förbättra reningen och leverera renare bränsleströmmar. Biogasanläggningar använder membran för att producera uppgraderad biometan för nät och fordon. Renare energimål driver bredare antagande över industriella nav. Producenter utvecklar förbättrade polymerdesigner för att matcha framväxande gröna standarder. Efterfrågan från raffinaderier och gasbearbetningsenheter stärker möjlighetsbasen. Denna trend stödjer stadig installation av avancerade gasbehandlingsenheter.

Växande Användning I Decentraliserade Och Småskaliga Industriella Applikationer

Marknaden för polymera gasseparationsmembran drar nytta av expansion över kompakta industriella platser. Den stödjer små anläggningar som behöver flexibel och lågt underhåll gasseparation. Modulära layouter möjliggör enkel integration med begränsat utrymme. Lokala tillverkningsenheter föredrar membran för snabbare installationstider. Efterfrågan växer på skalbara enheter som erbjuder snabbare uppgraderingar. Ökad industriell automation ökar acceptansen av digitala membransystem. Bred industriintresse stärker möjligheterna över flera regioner.

Marknadssegmenteringsanalys:

Efter Materialtyp

Polyimid och polyaramid håller den ledande positionen tack vare stark värmebeständighet och stabil separationsprestanda över krävande industriella flöden. Polysulfon följer med stadig användning i medeltryckssystem där tillförlitlighet och kostnadsbalans är viktiga. Cellulosaacetat stöder applikationer som kräver drift vid lägre temperaturer och kontrollerad selektivitet. Andra polymermaterial tjänar nischbehov där anpassad permeabilitet eller kemisk kompatibilitet är viktig. Marknaden för polymera gasseparationsmembran drar nytta av dessa olika materialval som anpassar sig till varierande matningsförhållanden och renhetsmål.

- Till exempel levererar UBE:s polyimidmembran CO₂/CH₄-selektivitet på runt 40, vilket gör dem till ett föredraget val för applikationer inom sötning av naturgas.

Efter modultyp

Hollow Fiber dominerar på grund av hög yteffektivitet och kompakta layouter som passar för gasbearbetning och raffinaderienheter. Spiral Wound-moduler vinner mark i storskaliga anläggningar som kräver tät packning och konsekvent output. Plate & Frame-moduler stöder miljöer där enkel rengöring och låg beläggning är prioriteringar. Andra moduldesigner adresserar specialiserade industriella installationer som behöver unika flödesmönster eller snabba utbytescykler. Varje konfiguration levererar riktat värde över olika driftsförhållanden.

Efter applikation

Kvävegenerering och syreberikning leder på grund av bred distribution över tillverknings-, bearbetnings- och säkerhetssystem. Vätgasåtervinning växer snabbt med ökande efterfrågan på renare bränslen och raffinaderioptimering. Koldioxidavlägsnande och vätesulfidavlägsnande stöder behandling av naturgas och industriella reningslinjer. Syragasavskiljning och metanavskiljning förblir viktiga i petrokemiska och biogasoperationer. Luftavfuktning håller stadig efterfrågan över anläggningar som behöver torr luft för effektiv utrustningsprestanda. Dessa applikationer stärker marknadens breda industriella räckvidd.

Segmentering:

Efter materialtyp

- Polyimid & Polyaramid

- Polysulfon

- Cellulosaacetat

- Andra polymermaterial

Efter modultyp

- Hollow Fiber

- Spiral Wound

- Plate & Frame

- Andra moduler

Efter applikation

- Kvävegenerering & Syreberikning

- Vätgasåtervinning

- Koldioxidavlägsnande

- Vätesulfidavlägsnande

- Syragasavskiljning

- Metanavskiljning

- Luftavfuktning

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Asien och Stillahavsområdet

Asien-Stillahavsområdet innehar den dominerande positionen med ungefär 38% marknadsandel, stödd av snabb industriell expansion och starka investeringar inom kemi, petrokemi och naturgasbearbetningssektorerna. Marknaden för polymergasseparationsmembran gynnas av ökande användning av högpresterande membranmoduler i Kina, Japan, Sydkorea och Indien. Den får fart från expanderande vätgasinitiativ och storskaliga program för ren energi. Regionala tillverkare investerar i uppgraderade polymermaterial för att möta strikta effektivitetskrav. Växande biogasuppgraderingsaktiviteter stärker membrananvändningen i framväxande ekonomier. Starka statliga riktlinjer driver bredare användning över industriella korridorer. Ökad efterfrågan på flexibel gasseparation stöder hållbar tillväxt i hela regionen.

Nordamerika

Nordamerika står för ungefär 27% marknadsandel, drivet av mogen naturgasinfrastruktur och stark efterfrågan på vätgasåtervinning. Det gynnas av tidig adoption av avancerade membransystem i raffinaderier, gasbearbetningsanläggningar och industriella reningsenheter. Marknaden för polymergasseparationsmembran expanderar i regionen på grund av starkare fokus på energieffektivitet och utsläppskontroll. Teknikleverantörer lanserar uppgraderade ihåliga fiber- och spiralformade moduler anpassade för amerikanska och kanadensiska anläggningar. Växande biogasuppgraderingsprojekt bidrar till stadig efterfrågetillväxt. Industriella användare antar modulära separationssystem för att minska operativ belastning. Starka FoU-kapaciteter stöder kontinuerlig membraninnovation.

Europa, Latinamerika och Mellanöstern & Afrika

Europa bibehåller ungefär 22% marknadsandel, stödd av strikta miljöregler och starkt momentum inom biogasuppgradering och rena vätgasvägar. Det rapporterar ökande användning av membransystem inom industriell gasrening och avancerad kemisk bearbetning. Latinamerika representerar ungefär 7% marknadsandel, drivet av expansion inom naturgasbehandling och modernisering av raffinaderier. Marknaden för polymergasseparationsmembran får stadig dragkraft i Mellanöstern & Afrika, som håller nära 6% andel, stödd av gasbearbetning och petrokemiska investeringar. Den växer i dessa regioner på grund av ökande efterfrågan på kompakta, energieffektiva separationsenheter. Industriella moderniseringsprojekt stärker det långsiktiga intresset. Olika energiprofiler över dessa marknader skapar stabila möjligheter för membranleverantörer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

Konkurrensanalys:

Marknaden för polymera gasseparationsmembran visar stark konkurrens präglad av materialinnovation, moduleffektivitet och applikationsspecifik prestanda. Ledande företag investerar i avancerad polymerkemi för att förbättra selektivitet och hållbarhet över olika gasströmmar. Det driver kontinuerliga produktuppgraderingar med fokus på energibesparing och driftsäkerhet. Leverantörer utökar portföljer av hålfiber och spiralformade moduler för att möta den ökande efterfrågan inom naturgas-, väte- och biogassektorerna. Globala aktörer stärker partnerskap med industrianläggningar för att säkra långsiktiga kontrakt. Regionala tillverkare konkurrerar på kostnad, lokal tillgänglighet och skräddarsytt ingenjörsstöd. Snabb teknikutveckling håller konkurrensintensiteten hög på kärnmarknaderna.

Senaste Utvecklingar:

- I november 2025 tillkännagav Parker-Hannifin att de har ingått ett slutgiltigt avtal om att förvärva Filtration Group Corporation för ett kontantköp på 9,25 miljarder dollar. Denna strategiska transaktion skapar en av de största globala industrierna för filtrering och inkluderar expertis inom ren luft, vätske- och gasfiltreringsteknologier. Förvärvet riktar sig mot den snabbväxande marknaden för filtreringsteknologi med expertis som sträcker sig över flera sektorer inklusive industriell, flyg- och miljöfiltrering, vilket representerar ett strategiskt drag för att stärka Parker-Hannifins portfölj inom industriell och flygutrustning.

- I augusti 2025 tillkännagav Air Liquide undertecknandet av ett bindande avtal om att förvärva DIG Airgas, ett ledande industrigasföretag i Sydkorea, för 2,85 miljarder euro (ungefär 3,3 miljarder dollar). Förvärvet förväntas avslutas under första halvåret 2026, med förbehåll för regulatoriska godkännanden. Detta strategiska drag stärker Air Liquides position i Sydkorea, en av världens snabbast växande marknader och den fjärde största marknaden för industrigas globalt, särskilt inom snabbväxande sektorer inklusive halvledare, ren energi och mobilitet. Dessutom investerade Air Liquide i juni 2025 upp till 200 miljoner USD i att modernisera sin luftseparationsenhet (ASU) i Louisiana och expandera rörledningsinfrastrukturen för att stödja ett långsiktigt syre- och kväveförsörjningskontrakt med Dow, vilket förbättrar leveranseffektivitet och tillförlitlighet.

- I februari 2025 tillkännagav Evonik att de bygger en pilotanläggning i Marl, Tyskland, för produktion av sitt innovativa anjonbytesmembran (AEM) marknadsfört under namnet DURAION®. Evonik investerar ett lågt tvåsiffrigt miljonbelopp i euro i AEM-anläggningen, som är planerad att tas i drift i slutet av 2025. Denna strategiska investering stämmer överens med Evoniks affärsmål att växa sina banbrytande membran som en sann möjliggörare av den växande gröna vätgasekonomin, eftersom DURAION®-membran möjliggör kostnadseffektiv produktion av grönt väte genom vattensönderdelning. I september 2024 presenterade Evonik sitt senaste biogasmembran, SEPURAN® Green G5X 11″, med den högsta kapaciteten av sitt slag på marknaden och designad för stora biogasuppgraderingsprojekt. Företaget har också utökat kapaciteten för produktion av sina SEPURAN® hålfibermembran i Schörfling och Lenzing, Österrike, med en ny hålfiberspinningsanläggning i Schörfling redan i drift och ytterligare produktionslinjer planerade att slutföras under första halvåret 2025, vilket skapar cirka 50 nya jobb. Dessutom undertecknade Evonik och Gas Malaysia i maj 2025 ett samarbetsmemorandum med fokus på att uppgradera biogas till biometan vid Malaysias första biometaninjektionsplats, vilket markerar en historisk milstolpe för hållbar energi i landet.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Materialtyp, Modultyp och Applikation. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet. [ersätt alla segment i rapporttäckning].

Framtidsutsikter:

- Ökad efterfrågan på renare gasbearbetning stärker adoptionen inom stora industrier.

- Ökat intresse för vätgasekosystem expanderar användningen av membran i rening och återvinning.

- Framsteg inom polymerkemi möjliggör högre selektivitet och längre driftstid.

- Modulära membransystem får genomslag för flexibel användning i industrifabriker.

- Uppgradering av biogas framträder som ett starkt tillväxtområde som stöds av hållbarhetsmål.

- Digitala övervakningsverktyg stöder prediktiv drift och bättre membraneffektivitet.

- Regionala energiomställningar driver stadiga installationer över Asien-Stillahavsområdet och Europa.

- Lägre underhållsbehov ökar preferensen över konventionella gasseparationsteknologier.

- Strategiska partnerskap påskyndar produktuppgraderingar och global marknadsexpansion.

- Starkt fokus på emissionskontroll stöder långsiktig relevans inom industrisektorer.