Marknadsöversikt

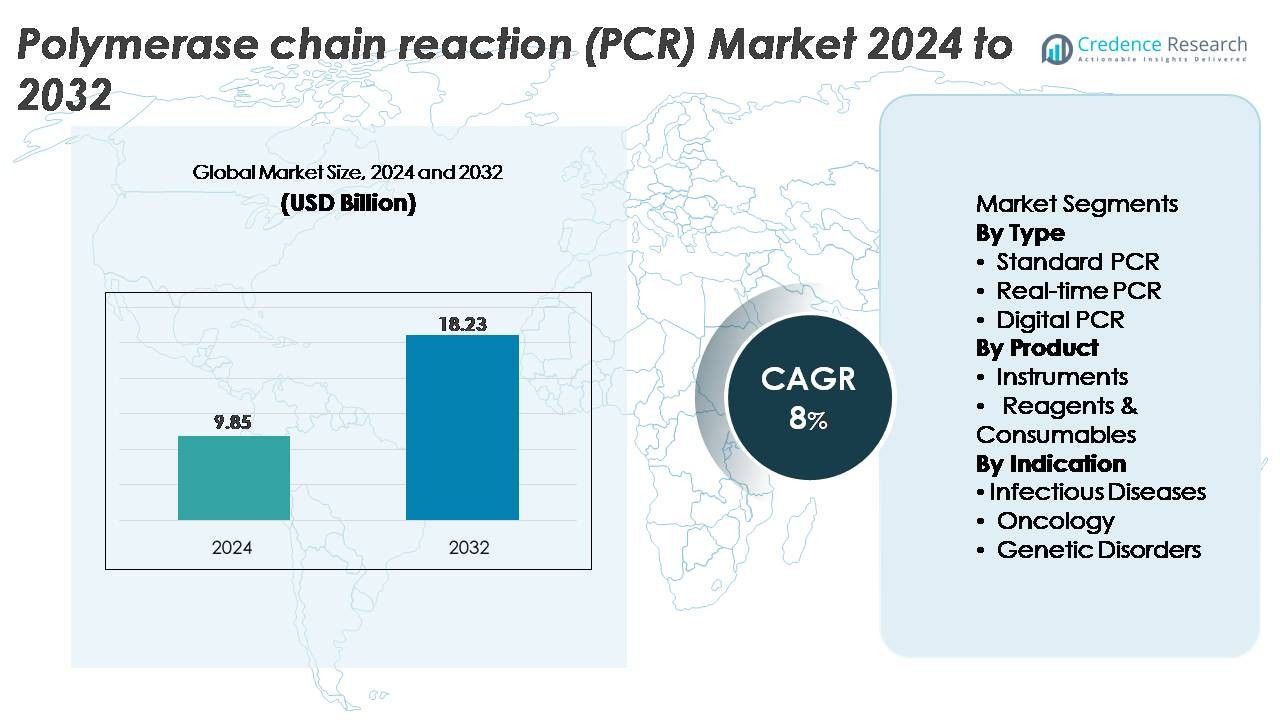

Marknaden för polymeraskedjereaktion (PCR) värderades till 9,85 miljarder USD år 2024 och förväntas nå 18,23 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Polymeraskedjereaktion (PCR) 2024 |

9,85 miljarder USD |

| Polymeraskedjereaktion (PCR) Marknad, CAGR |

8% |

| Marknadsstorlek för Polymeraskedjereaktion (PCR) 2032 |

18,23 miljarder USD |

Marknaden för Polymeraskedjereaktion (PCR) domineras av globalt etablerade diagnostik- och livsvetenskapsföretag som fortsätter att förbättra instrumentprestanda, arbetsflödesautomatisering och reagenskvalitet. Nyckelaktörer som Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, QIAGEN, Bio-Rad Laboratories, Abbott, Agilent Technologies, BD, Eppendorf AG och Sysmex Inostics fokuserar på att utöka realtids- och digitala PCR-kapaciteter för att stärka sina konkurrenspositioner. Dessa företag drar nytta av omfattande distributionsnätverk och starka portföljer som sträcker sig över instrument, förbrukningsvaror och mjukvarulösningar. Nordamerika leder marknaden med cirka 41% andel, stödd av hög diagnostisk testvolym, starka FoU-investeringar och utbredd användning av avancerade molekylära teknologier inom kliniska och forskningslaboratorier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för polymeraskedjereaktion (PCR) nådde 9,85 miljarder USD år 2024 och förväntas växa till 18,23 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8% under prognosperioden.

- Den växande efterfrågan på molekylär diagnostik, särskilt inom infektionssjukdomstestning, onkologisk screening och genetisk analys, fortsätter att driva adoptionen, där realtids-PCR har den största segmentandelen på grund av dess hastighet och kvantifieringsnoggrannhet.

- Viktiga trender inkluderar snabb expansion av automation, ökad användning av digital PCR för ultrasensitiv detektion och bredare tillämpningar inom precisionsmedicin, biopharmaceutical kvalitetssäkring och genomforskning.

- Konkurrensintensiteten förblir stark då ledande aktörer förbättrar instrumentgenomströmning, reagensprestanda och integrerade arbetsflöden, medan höga utrustningskostnader och teknisk komplexitet fungerar som begränsningar för mindre laboratorier.

- Regionalt leder Nordamerika med ~41% marknadsandel, följt av Europa med ~28% och Asien och Stillahavsområdet med ~26%, medan Latinamerika och Mellanöstern & Afrika tillsammans står för den återstående andelen, vilket återspeglar utvecklingen av molekylär diagnostikinfrastruktur.

Marknadssegmenteringsanalys:

Efter Typ:

Real-tids PCR (qPCR) förblir den dominerande undersegmentet och står för den största marknadsandelen tack vare dess höga känslighet, snabba kvantifieringsförmåga och breda kliniska användning. Dess förmåga att leverera exakt amplifieringsdata i realtid gör det till den föredragna metoden i diagnostiska laboratorier, särskilt för detektering av infektionssjukdomar, onkologisk profilering och genetisk analys. Standard PCR fortsätter att tjäna rutinmässiga tillämpningar inom forskning och akademiska miljöer, medan digital PCR vinner mark för ultrasensitiv detektion, även om dess högre kostnad och specialiserade arbetsflöde begränsar den breda användningen jämfört med qPCR.

- Till exempel möjliggör Thermo Fishers QuantStudio™ 7 Pro Real-Time PCR System detektering av så få som 1–10 målkopior per reaktion och stöder 384-brunnars högkapacitetskörningar, vilket gör det möjligt för laboratorier att bearbeta stora volymer av qPCR-analyser med exceptionell reproducerbarhet.

Efter Produkt:

Reagenser & förbrukningsvaror har den dominerande marknadsandelen, drivna av deras återkommande användning över högvolymsdiagnostiska arbetsflöden, forskningsprotokoll och kliniska valideringsanalyser. Kontinuerlig efterfrågan på högrenhetsenzymer, mastermixar, prober och amplifieringsbuffertar säkerställer stabil intäktstillväxt för tillverkare. Instrument bidrar också betydligt, stödda av teknologiska framsteg som automatiserade termocykler, multiplexplattformar och integrerade arbetsflöden för realtids- och digital PCR. Dock resulterar deras icke-återkommande natur i en långsammare utbytescykel, vilket positionerar förbrukningsvaror som det primära intäktsgenererande segmentet i PCR-ekosystemet.

- Till exempel stöder QIAGEN:s QuantiTect® PCR-kitportfölj reaktioner med låga picogram DNA-ingångar, och dess HotStarTaq® DNA-polymeras levererar pålitlig prestanda och hög specificitet, vilket understryker den viktiga rollen av högprecisionsreagenser i PCR-baserade tillämpningar.

Efter Indikation:

Infektionssjukdomar representerar det ledande undersegmentet med den högsta marknadsandelen, drivet av den utbredda användningen av PCR-testning för virala, bakteriella och parasitära patogener. Segmentets dominans stärks av det fortsatta behovet av högprecisionsdiagnostik i sjukhuslaboratorier, folkhälsoprogram och övervakningssystem. Onkologiska tillämpningar expanderar då PCR stödjer mutationsdetektion, tumörprofilering och bedömning av minimal kvarvarande sjukdom, medan segmentet för genetiska störningar gynnas av ökad användning av PCR-baserad bärarscreening och nyföddhetstestning. Trots denna tillväxt förblir diagnostik av infektionssjukdomar den centrala drivkraften för PCR-användning globalt.

Viktiga Tillväxtdrivare

Ökande Global Börda av Infektions- och Kroniska Sjukdomar

Den ökande förekomsten av infektionssjukdomar som influensa, HIV, tuberkulos och nya virala hot fortsätter att driva på användningen av PCR-baserad diagnostisk testning. När sjukvårdssystem prioriterar tidig upptäckt och snabb intervention, positionerar PCR:s oöverträffade känslighet och specificitet det som en diagnostisk metod i frontlinjen. Kroniska sjukdomar som cancer bidrar också till ökad efterfrågan eftersom PCR möjliggör mutationsdetektion, tumörprofilering och övervakning av terapeutiskt svar. Växande investeringar i folkhälsoprogram för övervakning, övervakning av antimikrobiell resistens och beredskap för utbrott påskyndar ytterligare PCR-distribution över centraliserade laboratorier och vårdmiljöer. Dessutom expanderar utvecklingsregioner den diagnostiska infrastrukturen, vilket driver bredare PCR-penetration. Tillsammans förstärker dessa dynamiker det fortsatta behovet av högprecisions nukleinsyratestning.

· Till exempel stöder Abbotts m2000 RealTime System 96-provskörningar och fullt automatiserade arbetsflöden från extraktion till amplifikation, vilket gör det möjligt för molekylära laboratorier att bearbeta flera infektionssjukdomsanalys per skift med konsekvent känslighet och minskad handpåläggningstid.

Framsteg inom PCR-teknologier och Automation

Kontinuerlig innovation inom PCR-instrumentering och kemi ökar marknadsexpansionen avsevärt. Moderna plattformar erbjuder nu snabbare cykeltider, förbättrad multiplexering, integrerade arbetsflöden från prov till svar och förbättrad kvantitativ noggrannhet. Automation blir en viktig drivkraft när laboratorier antar högkapacitets realtids-PCR-system som kan bearbeta hundratals till tusentals prover dagligen med minimal manuell intervention. Framsteg inom digital PCR (dPCR), inklusive förbättrad mikrofluidik och partitioneringsnoggrannhet, stödjer ultrasensitiv detektion som krävs inom onkologi, utveckling av cell- och genterapi samt infektionssjukdomsforskning. Dessa förbättringar minskar arbetskraven, minimerar felprocenten och förbättrar ledtiderna, vilket gör PCR mer tillgängligt över kliniska, forsknings- och industriella tillämpningar.

- Till exempel genererar Bio-Rads QX200 Droplet Digital PCR System upp till 20 000 droppar per prov och kvantifierar mål med en upplösning så låg som 0,1 kopior/µL, vilket stödjer mycket känslig mutations- och kopienummerdetektion.

Expanderande Användningsområden inom Precisionsmedicin och Genetisk Testning

PCR spelar en alltmer central roll inom precisionsmedicin, stödjer personliga terapeutiska beslut och tidig sjukdomsdetektion. Metoden möjliggör mycket riktad biomarköranalys, detektion av kopienummervariationer, screening av ärftliga sjukdomar och farmakogenomisk profilering. Inom onkologi stödjer PCR bedömning av minimal kvarvarande sjukdom och utveckling av följesdiagnostik, i linje med den växande övergången mot individualiserade behandlingsvägar. Nyföddhetsscreening, reproduktiv genetik och bärartestning drar också nytta av förbättrad PCR-noggrannhet och arbetsflödeseffektivitet. När vårdgivare antar molekylära testprotokoll och regeringar investerar i nationella genomiska initiativ, fortsätter PCR-plattformar att uppleva utökad användning över medicinska specialiteter och förebyggande hälsoprogram.

Viktiga Trender & Möjligheter

Integration av PCR med Digital Hälsa, AI och Automation

En betydande trend som formar PCR-landskapet är integrationen av digitala teknologier som AI-driven analys, molnbaserad datahantering och fjärranslutning för instrumentövervakning. AI-algoritmer stöder i allt högre grad automatisk tolkning av resultat, felreduktion och optimering av arbetsflöden. Detta förbättrar rapporteringsnoggrannheten för stora kliniska laboratorier och decentraliserade testnätverk. Molnplattformar möjliggör delning av data i realtid för epidemiologisk övervakning, vilket stärker folkhälsans responsförmåga. Automatiserade system för vätskehantering och robotik effektiviserar ytterligare pre-analytiska och post-analytiska processer, vilket öppnar möjligheter för fullt automatiserade PCR-laboratorier. Tillsammans utökar dessa framsteg den operativa effektiviteten samtidigt som PCR-systemen kan betjäna framväxande applikationer inom digital diagnostik.

· Till exempel integreras Roches cobas® 6800/8800-system med Roche Flow molnsuite för fjärrövervakning av körningar, automatisk hantering av varningar och centraliserad arbetsflödeskontroll. Plattformen cobas® 6800 levererar upp till 96 resultat per timme med minimal handpåläggningstid, vilket stöder högvolyma automatiserade PCR-operationer.

Ökad Efterfrågan på Point-of-Care och Portabla PCR-system

Intresset för decentraliserad molekylär testning fortsätter att öka, vilket skapar möjligheter för kompakta, snabba och användarvänliga PCR-plattformar. Portabla realtids-PCR-enheter möjliggör diagnostik på plats i kliniker, nödsituationer, avlägsna platser, jordbrukstester och miljöövervakning. Dessa system minskar beroendet av centraliserade laboratorier samtidigt som de avsevärt förkortar svarstiderna. Framsteg inom mikrofluidik, batteridriven drift och integrerad provberedning möjliggör hög prestanda i kompakta enheter. Regeringar och privata organisationer investerar i allt högre grad i molekylär diagnostik som kan användas i fält för utbrottsrespons, livsmedelssäkerhetsövervakning och gränskontroll. Trenden mot miniaturisering och rörlighet kommer att utöka PCR-användningen i icke-traditionella testmiljöer.

· Till exempel utför Thermo Fishers Accula™ System verklig point-of-care PCR med hjälp av en fullt integrerad kassett som levererar resultat från prov till svar på cirka 30 minuter. Abbotts ID NOW™-plattform använder isotermisk amplifieringsteknik och ger positiva resultat på så lite som 5 minuter, vilket stöder snabb molekylär testning i decentraliserade miljöer.

Utvidgning av PCR inom Biopharmaceutical Tillverkning och Kvalitetskontroll

PCR blir alltmer oumbärlig i biopharmaceutical arbetsflöden, inklusive cellinjeautentisering, testning av viralkontaminering, kvantifiering av rest-DNA och karakterisering av genterapivektorer. När biologiska läkemedel, biosimilarer och avancerade terapier skalar globalt, använder tillverkare i allt högre grad PCR för strikt kvalitetskontroll. Möjligheter uppstår med tillväxten av mRNA-terapier, som kräver exakt kvantifiering av nukleinsyror och analys av föroreningar. Behovet av snabb testning för lottsläpp och efterlevnad av regulatoriska kvalitetsstandarder stöder ytterligare ökad PCR-användning. Denna trend gör det möjligt för leverantörer att utöka specialiserade reagenslinjer och kompatibla instrument anpassade till industriella QC-miljöer.

Viktiga Utmaningar

Höga Kostnader för Avancerade PCR-Instrument och Driftskostnader

Trots dess breda användning förblir de höga kapitalkostnaderna för avancerade PCR-system, särskilt realtids-PCR och digital PCR, ett betydande hinder för mindre laboratorier, akademiska institutioner och anläggningar i utvecklingsregioner. Driftskostnader såsom inköp av reagenser, förbrukningsvaror, specialiserat underhåll och behov av utbildad personal ökar den ekonomiska bördan. Digital PCR, som erbjuder överlägsen känslighet, innebär särskilt höga kostnader för system och partitioneringsförbrukningsvaror. Dessa ekonomiska begränsningar begränsar takten för teknologiska uppgraderingar och hämmar antagandet av högkapacitets- eller ultrasensitiva plattformar, vilket vidgar klyftan mellan välfinansierade och resursbegränsade vårdmiljöer.

Tekniska Begränsningar och Risk för Kontaminering eller Falska Resultat

PCR-arbetsflöden kräver noggrann hantering, kontrollerade miljöer och rigorös kvalitetssäkring för att förhindra kontaminering eller falskt positiva resultat. Även mindre problem som nedbrytning av reagenser, pipetteringsfel eller korskontaminering kan kompromettera noggrannheten. Mycket känsliga tester förstorar effekten av sådana fel, särskilt i scenarier med låg kopienummerdetektion. PCR står också inför begränsningar i multiplexkapacitet jämfört med nästa generations sekvensering och kan ha svårt med komplexa genomiska variationer. Dessa tekniska begränsningar kräver kontinuerlig utbildning, strikta laboratorieprotokoll och valideringsåtgärder. Sådana komplexiteter kan hindra skalbarhet, särskilt i decentraliserade eller resursfattiga testmiljöer där expertis och infrastruktur kan vara begränsade.

Regional Analys

Nordamerika

Nordamerika innehar den största andelen av PCR-marknaden med cirka 41%, stödd av avancerad hälsoinfrastruktur, starka diagnostiska testmöjligheter och hög användning av molekylära teknologier på sjukhus, forskningscentra och folkhälsolaboratorier. Regionen drar nytta av kontinuerliga investeringar i bioteknik, utbredd användning av realtids-PCR i övervakning av infektionssjukdomar och växande tillämpning inom onkologi och genetisk testning. Stark regleringsstöd och pågående FoU-finansiering förstärker ytterligare regionens ledarskap, vilket driver en konsekvent efterfrågan på högpresterande instrument, förbrukningsvaror och automatiserade PCR-plattformar i kliniska och akademiska miljöer.

Europa

Europa står för cirka 28% av den globala marknaden, drivet av väletablerade molekylära diagnostiska nätverk, strikta kvalitetsstandarder och stark användning av PCR i övervakning av infektionssjukdomar, onkologisk diagnostik och genetiska screeningprogram. Länder som Tyskland, Storbritannien och Frankrike förblir centrala nav för biomedicinsk forskning, vilket stöder hög användning av realtids- och digitala PCR-teknologier. Expanderande precisionsmedicinska initiativ, statligt stödda screeningprogram och växande investeringar i laboratorieautomation bidrar till stabil marknadstillväxt. Europas mångsidiga forskningsmiljö och kliniska efterfrågan förstärker dess position som den näst största regionala bidragsgivaren.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för ungefär 26% av PCR-marknaden och representerar den snabbast växande regionen, stödd av snabb expansion inom hälso- och sjukvård, ökande diagnostiska testfrekvenser och ökad medvetenhet om molekylära teknologier. Kina, Japan, Sydkorea och Indien leder adoptionen tack vare stora patientpopulationer, ökande bördor av infektionssjukdomar och starka investeringar i bioteknik och genomik. Regeringsdrivna sjukdomsövervakningsprogram och expansion av offentliga och privata diagnostiska laboratorier påskyndar ytterligare PCR-användningen. Ökad överkomlighet av PCR-instrument och förbrukningsvaror samt tillväxt inom akademisk forskning driver APAC:s utveckling mot att bli ett globalt nav för molekylär diagnostik.

Latinamerika

Latinamerika har en uppskattad andel på 3% av den globala PCR-marknaden, kännetecknad av växande adoption inom infektionssjukdomstester, screening av mödrahälsa och folkhälsolaboratorier. Länder som Brasilien, Mexiko och Argentina visar ökande efterfrågan när hälso- och sjukvårdssystemen stärker molekylära diagnostiska kapaciteter. Expansion av privata diagnostiska nätverk och bredare tillgänglighet av PCR-reagenser och instrument stödjer adoptionen, även om budgetbegränsningar och ojämn tillgång till avancerade teknologier begränsar penetrationen. Fortsatta investeringar i laboratorieinfrastruktur, tillsammans med ökad medvetenhet om tidig sjukdomsdetektion, förbättrar gradvis regionens landskap för molekylär diagnostik.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 2% av PCR-marknaden, med adoption koncentrerad till länder med bättre utvecklade hälso- och sjukvårdssystem som Förenade Arabemiraten, Saudiarabien och Sydafrika. Efterfrågan drivs främst av screening av infektionssjukdomar, folkhälsoövervakning och växande investeringar i modernisering av sjukhuslaboratorier. Trots ökad medvetenhet bromsar begränsad ersättningstäckning och skillnader i diagnostisk infrastruktur en bredare användning. Internationella partnerskap, regeringsledda program för hälso- och sjukvårdsexpansion och ökande privata sektorns laboratorieinvesteringar fortsätter att stödja stadig tillväxt, vilket positionerar MEA som en utvecklande men allt viktigare marknad för PCR-teknologier.

Marknadssegmenteringar:

Efter Typ

- Standard PCR

- Realtids-PCR

- Digital PCR

Efter Produkt

- Instrument

- Reagenser & Förbrukningsvaror

Efter Indikation

- Infektionssjukdomar

- Onkologi

- Genetiska Störningar

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för Polymeraskedjereaktion (PCR) kännetecknas av den starka närvaron av globala diagnostik- och livsvetenskapsföretag som fortsätter att expandera sina teknologiska kapaciteter och produktportföljer. Ledande aktörer fokuserar på innovationer inom realtids- och digitala PCR-plattformar, och utvecklar snabbare, mer känsliga och automatiseringsklara system för att möta växande kliniska och forskningsbehov. Företag investerar i allt högre grad i integrerade arbetsflöden som kombinerar provberedning, amplifiering och dataanalys för att förbättra användareffektiviteten och minska ledtiderna. Strategiska partnerskap, förvärv och geografisk expansion förblir centrala för att stärka marknadspositioneringen, särskilt i högväxtregioner som Asien och Stillahavsområdet. Leverantörer prioriterar också högkvalitativa reagenser och förbrukningsvaror, som representerar en återkommande intäktsström och en kritisk prestandakomponent över PCR-arbetsflöden. Konkurrensdifferentiering drivs ytterligare av AI-aktiverade mjukvaruverktyg, multiplexeringsmöjligheter och utökade applikationer inom onkologi, infektionssjukdomsdiagnostik och genetisk testning. Sammantaget förblir marknaden dynamisk, innovationsfokuserad och driven av kontinuerlig teknologisk utveckling.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Sysmex Inostics (Hyogo, Japan)

- Agilent Technologies, Inc. (Kalifornien, USA)

- BD (New Jersey, USA)

- Eppendorf AG (Hamburg, Tyskland)

- Abbott (Illinois, USA)

- Thermo Fisher Scientific Inc. (Massachusetts, USA)

- Bio-Rad Laboratories, Inc. (Kalifornien, USA)

- QIAGEN (Hilden, Tyskland)

- F. Hoffmann-La Roche Ltd (Basel, Schweiz)

Senaste Utvecklingen

- I juli 2025 utökade Bio-Rad Laboratories sitt digitala PCR-sortiment genom att lansera nya plattformar inklusive QX Continuum™ ddPCR-systemet och QX700™-serien. Denna expansion följde företagets förvärv av den digitala PCR-utvecklaren Stilla Technologies och breddade dess droppdigitala PCR-erbjudanden för forsknings- och diagnostiska arbetsflöden.

- I januari 2025 meddelade QIAGEN förbättringar av sitt QIAcuity Digital PCR-system, vilket fördubblade antalet mål som kan analyseras per prov och ingick ett partnerskap med GENCURIX, Inc. för att utveckla onkologiska tester för QIAcuityDx-plattformens kliniska diagnostiska användning

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, produkt, Indikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- PCR-användningen kommer att fortsätta expandera när sjukvårdssystem prioriterar snabba och exakta molekylära diagnoser.

- Realtids-PCR kommer att behålla dominansen, medan digital PCR får fart i ultrasensitiva tillämpningar.

- Automatisering och integrerade system från prov till svar kommer att effektivisera arbetsflöden och minska arbetsberoendet.

- AI-driven dataanalys kommer att förbättra resultatens noggrannhet och stödja högkapacitetslaboratorieoperationer.

- Point-of-care och bärbara PCR-enheter kommer att se ökad användning i decentraliserade och avlägsna miljöer.

- PCR kommer att spela en större roll i precisionsmedicin, särskilt inom onkologi och genetisk profilering.

- Biopharmaceutisk tillverkning kommer i allt högre grad att förlita sig på PCR för kvalitetskontroll och kontaminationsövervakning.

- Efterfrågan på multiplexanalyser kommer att öka när laboratorier strävar efter att upptäcka flera patogener i en enda körning.

- Innovation inom reagenser och förbrukningsvaror kommer att accelerera för att stödja snabbare cykeltider och högre känslighet.

- Framväxande marknader kommer att uppleva starkare adoption när diagnostikinfrastruktur och molekylär testkapacitet expanderar.