Marknadsöversikt:

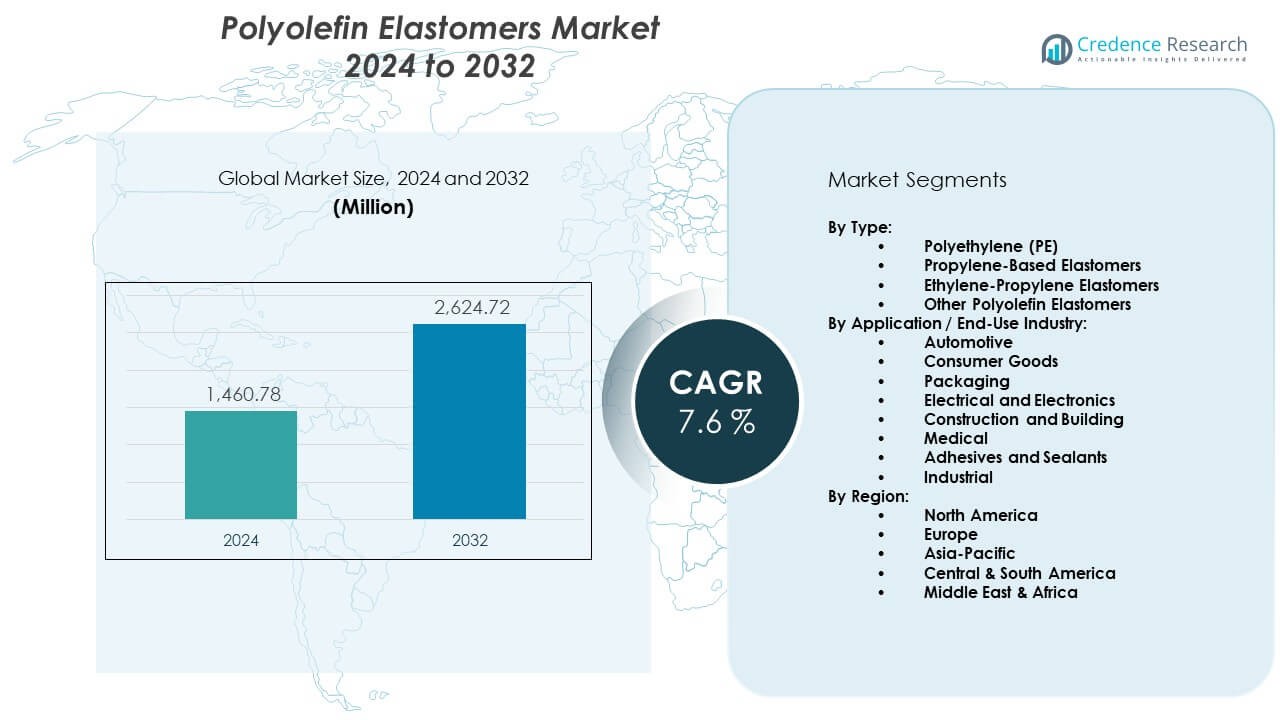

Marknaden för polyolefinelastomerer förväntas växa från 1460,78 miljoner USD år 2024 till uppskattningsvis 2624,72 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,6% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för polyolefinelastomerer 2024 |

USD 1460,78 miljoner |

| Marknad för polyolefinelastomerer, CAGR |

7,6% |

| Marknadsstorlek för polyolefinelastomerer 2032 |

USD 2624,72 miljoner |

Ökat intresse för lätta material driver starkare upptag inom transport och elektronik. Producenter utvecklar elastomerer med bättre slagstyrka för att stödja hållbara komponenter. Förpackningsföretag övergår till flexibla filmstrukturer som förbättrar produktskyddet. Marknaden för polyolefinelastomerer får fart när varumärkesägare söker hållbara material med bättre återvinningsbarhet. Konsumentvarutillverkare använder avancerade elastomerer för att förbättra töjbarhet, mjukhet och säkerhet. Industriella köpare antar dessa material för att effektivisera formningsprocesser och minska produktionsavfall.

Nordamerika leder på grund av stark efterfrågan från fordons- och förpackningsindustrier som stöds av avancerade tillverkningsmöjligheter. Europa följer med stadig konsumtion driven av strikta hållbarhetsmål och stark polymerinnovation. Asien och Stillahavsområdet framträder som den snabbast växande regionen på grund av ökande fordonsproduktion och snabb tillväxt inom flexibel förpackning. Kina, Indien och Sydostasien driver bredare adoption genom stigande industriell produktion och högre användning av moderna polymerblandningar. Latinamerika och Mellanöstern visar gradvis expansion driven av infrastrukturuppgraderingar och en växande konsumentbas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden för polyolefinelastomerer förväntas växa från 1460,78 miljoner USD år 2024 till 2624,72 miljoner USD år 2032, med en CAGR på 6%, driven av ökande användning i fordonsdelar, förpackningsfilmer och konsumentvaror.

- Nordamerika (38%), Asien och Stillahavsområdet (30%) och Europa (27%) har de största andelarna på grund av stark efterfrågan på fordon, avancerad polymerbearbetning och strikt hållbarhetsdriven adoption.

- Asien och Stillahavsområdet, med en andel på 30%, står som den snabbast växande regionen stödd av ökande fordonsproduktion, snabb industrialisering och stark tillväxt inom flexibel förpackning.

- Förpackning står för den största segmentandelen på 34%, driven av efterfrågan på flexibla filmer, klarhet och hållbara skyddande lager över olika industrier.

- Fordonsindustrin håller cirka 27% andel, stödd av behovet av lätta material, förbättrad delhållbarhet och ökande produktion av elfordon.

Marknadsdrivkrafter:

Marknadsdrivkrafter:

Ökad användning av lätta polymerer inom fordons- och transportsektorn

Efterfrågan ökar när biltillverkare ersätter tyngre material med flexibla elastomerkvaliteter som stödjer viktminskning. Tillverkare fokuserar på slagtåliga föreningar för att förbättra delarnas livslängd. Ingenjörer använder dessa polymerer för att uppgradera stötfångarsystem, tätningar och lister. Övergången till elfordon driver på bredare användning av mjuk-touch-komponenter. Leverantörer utökar portföljer för att möta strikta säkerhets- och hållbarhetskrav. Marknaden för polyolefinelastomerer får stadigt fotfäste genom ökande produktionsvolymer. Det hjälper varumärken att förbättra bränsleeffektivitetens mål. Trenden stärker det globala intresset för lättviktsdesign.

- Till exempel rapporterar ExxonMobil att deras Vistamaxx™-prestandapolymerer förbättrar slagtåligheten i bilinteriörer med upp till 20%, vilket möjliggör lättare sammansättningar.

Ökad efterfrågan på flexibla förpackningsstrukturer inom olika industrier

Förpackningsomvandlare ökar användningen av elastomerer för att förbättra tätstyrka och filmklarhet. Livsmedelsmärken antar flexibla material för att förlänga produktens hållbarhet. Hälso- och sjukvårdsföretag förlitar sig på mjuka filmer för att stödja sterila förpackningsbehov. Producenter uppgraderar filmblandningar för bättre rivmotstånd. Det stödjer konsekvent prestanda i krävande logistikcykler. Marknaden för polyolefinelastomerer växer genom snabb expansion av e-handelssändningar. Varumärkesägare letar efter säkrare och mer tilltalande förpackningsformat. Hållbarhetsmål driver på bredare användning av återvinningsbara polymerblandningar.

- Till exempel visar ExxonMobils Exceed™ XP-filmer punkteringsmotstånd som överstiger 5 J, vilket förbättrar hållbarheten för förpackade varor. Livsmedelsmärken antar flexibla material för att förlänga produktens hållbarhet.

Stark övergång mot hållbara och återvinningsbara materialformuleringar

Tillverkare omformar elastomerkvaliteter för att minska miljöpåverkan. Forskarteam utforskar renare katalysatorsystem för att stödja grönare produktion. Förpackningsföretag investerar i återvinningsbara strukturer för att möta regleringsbehov. Det uppmuntrar företag att testa monomateriallösningar för enklare återvinning. Marknaden för polyolefinelastomerer drar nytta av starkare åtaganden till cirkulära modeller. Biltillverkare testar biobaserade blandningar för interiör- och exteriörkomponenter. Industriella köpare utvärderar lågemissionskvaliteter för att uppfylla efterlevnadsnormer. Globala hållbarhetsramverk påskyndar polymerinnovation.

Utökad roll för högpresterande elastomerer i konsumentvaror

Producenter utvecklar mjuk-touch-material för att förbättra komfort och produktestetik. Konsumentmärken antar elastomerer för att förbättra grepp och hållbarhet. Leksakstillverkare använder säkrare kvaliteter för flexibla delar. Sportutrustningsföretag inkluderar avancerade föreningar för att förbättra prestanda. Det stödjer starkare efterfrågan på anpassade produktegenskaper. Marknaden för polyolefinelastomerer ökar i värde genom stigande livsstilsorienterad konsumtion. Elektronikmärken använder elastomerer för ergonomiska höljen. Tillväxten ökar när köpare söker produkter med bättre taktil känsla.

Marknadstrender:

Innovation inom katalysatorteknik för att förbättra materialprecision och prestanda

Producenter investerar i metallocenkatalysatorsystem för att ge bättre kontroll över polymerstrukturen. Det hjälper till att förbättra mjukhet, elasticitet och klarhet för avancerade applikationer. Marknaden för polyolefinelastomerer observerar ökande efterfrågan på kvaliteter med stramare molekylfördelning. Förpackningsomvandlare drar nytta av förbättrad mekanisk balans. Biltillverkare använder precisionskvaliteter för förbättrad formningskonsistens. Tillverkare av konsumentvaror får bättre designflexibilitet. Forskarteam testar katalysatorer som minskar defekter under produktionen. Innovation påskyndar antagandet över flera industrier.

- Till exempel uppnår Mitsui Chemicals’ Tafmer™ metallocenelastomerer smältflödeshastigheter ner till 5 g/10 min, vilket möjliggör hög precision i film- och formningsapplikationer.

Skifte mot högtemperatur- och högstyrkeelastomerkvaliteter

Industriella köpare söker material som tål tuffare mekaniska belastningar. Producenter svarar med elastomerer designade för förhöjda termiska förhållanden. Det utökar användningen över tunga segment. Marknaden för polyolefinelastomerer får fart när köpare söker efter hållbara material. Ingenjörer antar starkare kvaliteter för att förbättra slutproduktens stabilitet. Bilföretag testar dessa polymerer i krävande miljöer. Förpackningsomvandlare använder värmebeständiga blandningar för retortapplikationer. Behovet av stark prestanda driver kontinuerliga materialuppgraderingar.

- Till exempel tål LG Chems POE-kvaliteter för industriella delar temperaturer nära 120°C utan att förlora elasticitet.

Ökad integration av elastomerer i avancerade film- och lamineringsteknologier

Filmtillverkare använder elastomerförstärkta strukturer för bättre flexibilitet. Det stöder högre motståndskraft mot punktering under transportcykler. Marknaden för polyolefinelastomerer växer genom ökad användning av flerskiktsfilmer. Förpackningsmärken investerar i jämnare förseglingsytor. Hälso- och sjukvårdsföretag testar elastomerblandningar för känsliga medicinska filmer. Elektronikproducenter använder avancerade laminat för att skydda komponenter. Tillväxten inom e-handel accelererar behovet av hållbara förpackningsfilmer. Efterfrågan ökar över logistik- och detaljhandelns leveranskedjor.

Tillväxt i specialapplikationer driven av skräddarsydd materialteknik

Producenter skapar skräddarsydda elastomerkvaliteter för nischsegment. Det hjälper märken att anta unika materialfunktioner över produkter. Marknaden för polyolefinelastomerer drar nytta av större anpassningsförfrågningar. Skoföretag använder konstruerade blandningar för förbättrad dämpning. Kabeltillverkare antar elastomerer för flexibel jacketing. Medicinska leverantörer testar mjuka material för säkrare enheter. Industridesigners driver efterfrågan på differentierade polymeregenskaper. Specialapplikationer öppnar nya intäktsvägar.

Marknadsutmaningsanalys:

Höga produktionskostnader och begränsningar i tillgången på råvaror

Tillverkare står inför stark press på grund av volatila råvaruförsörjningar. Brist på råvaror stör produktionscykler över regioner. Det ökar kostnadsbördan för omvandlare och blandare. Marknaden för polyolefinelastomerer upplever utmaningar när leveranskedjorna stramas åt. Producenter kämpar för att balansera prissättning med kundförväntningar. Importberoende regioner rapporterar högre exponering för globala störningar. Industriella köpare fördröjer inköp när prisskillnaderna ökar. Konkurrensen hårdnar när företag söker lågkostnadsalternativ.

Tekniska begränsningar i högprecisionsbearbetning och produktstandardisering

Elastomerer kräver strikta bearbetningskontroller för att bibehålla enhetlig kvalitet. Det skapar operativa svårigheter för mindre tillverkare. Marknaden för polyolefinelastomerer stöter på hinder när kraven på precisionsformning ökar. Variabilitet i prestanda begränsar användningen i säkerhetskritiska applikationer. Omvandlare investerar i avancerad utrustning för att förbättra konsistensen. Produktstandardiseringen förblir ojämn över globala marknader. Ingenjörer har svårt att säkerställa identiska resultat över partier. Tekniska utmaningar driver företag att ofta uppgradera utrustning.

Marknadsmöjligheter:

Snabb expansion av hållbara alternativ inom förpackningar och konsumentvaror

Varumärken skiftar mot återvinningsbara material för att uppnå miljömål. Producenter utvecklar renare polymerkvaliteter för att stödja regulatoriska behov. Det uppmuntrar adoption inom flexibel förpackning och personvårdsprodukter. Marknaden för polyolefinelastomerer gynnas av ökande efterfrågan på miljövänliga lösningar. Konverterare utforskar mono-materialdesign för enklare återvinning. Konsumentvarumärken främjar grönare produkter för att öka marknadsattraktionen. Tillväxtmöjligheter ökar inom regioner som fokuserar på cirkulära ekonomier. Nya formuleringar hjälper till att minska miljöpåverkan.

Ökad adoption av elastomerer i industriella och medicinska applikationer med högt värde

Tillverkare av medicintekniska produkter söker material med mjuk känsla för förbättrad komfort. Industriella leverantörer testar elastomerer för bättre vibrationskontroll. Det stödjer bredare användning i verktyg och säkerhetsutrustning. Marknaden för polyolefinelastomerer expanderar genom framväxande applikationskluster. Elektronikproducenter inkluderar elastomerer i ergonomiska höljen. Robotikdesigners använder flexibla polymerer för känsliga rörelsedelar. Efterfrågan ökar när köpare söker avancerade prestandafunktioner. Bredare industriella behov öppnar utrymme för långsiktig innovation.

Marknadssegmenteringsanalys:

Efter typ

Polyeten (PE) leder segmentet på grund av stark efterfrågan på flexibla filmer, komponenter med mjuk känsla och förpackningsstrukturer med hög klarhet. Propylenbaserade elastomerer följer med bredare användning i bilinteriörer, stötfångare och tätningssystem som kräver förbättrad slagstyrka. Etylen-propylenelastomerer vinner mark för väderbeständiga och hållbara utomhusapplikationer. Andra polyolefinelastomerer stödjer nischbehov där anpassad prestanda eller specialiserad bearbetning krävs. Marknaden för polyolefinelastomerer gynnas av stark kompatibilitet över formning, extrudering och blandningsoperationer. Det stödjer tillverkare som söker mångsidiga material med balanserade mekaniska egenskaper. Typdiversifiering stärker produktinnovation över industrier.

- Till exempel uppnår SABIC:s PE-baserade elastomerer en slagstyrka vid dart drop över 1 500 g, vilket stödjer premiumförpackningsanvändningar.

Efter applikation / slutbruksindustri

Bilindustrin har en betydande andel på grund av ökande adoption i lister, packningar och lätta komponenter. Konsumentvaror förlitar sig på elastomerer för grepp med mjuk känsla, slitstyrka och förbättrad ergonomi. Förpackning framträder som en stor användare på grund av stark efterfrågan på flexibla filmer, tätningsmedel och skyddslager. El- och elektronikföretag använder elastomerer för isolering, dämpning och komponentens säkerhet. Bygg- och konstruktionsapplikationer växer genom ökad användning i takmembran och tätningsmedel. Medicinska användningar expanderar på grund av intresse för säkrare, icke-latexalternativ. Lim och tätningsmedel drar nytta av förbättrad bindningsstyrka och hållbarhet. Industriella användare adopterar elastomerer för att stödja vibrationskontroll och tillförlitlig mekanisk prestanda.

- Till exempel används Dow’s ENGAGE™-material i bilvädertätningar med förbättringar av kompressionssättningen på upp till 25%. Konsumentvaror förlitar sig på elastomerer för grepp med mjuk känsla, slitstyrka och bättre ergonomi.

Segmentering:

Efter typ:

- Polyeten (PE)

- Propylenbaserade elastomerer

- Etylen-propylenelastomerer

- Andra polyolefinelastomerer

Efter applikation / slutbruksindustri:

- Bilindustri

- Konsumentvaror

- Förpackning

- Elektronik och elektronik

- Bygg och konstruktion

- Medicinsk

- Lim och tätningsmedel

- Industriell

Efter region:

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Nordamerika

Nordamerika har den största andelen av marknaden för polyolefinelaster, med cirka 38% på grund av stark adoption inom bilindustrin, förpackningar och konsumentvaror. Efterfrågan ökar när tillverkare investerar i avancerad polymerbearbetning och lättviktsdesign. Regionen drar nytta av en mogen industriell bas som stöds av starka FoU-kapaciteter. Den får stadig dragkraft genom bredare användning i högpresterande filmer och formgjutna delar. Leverantörer inom bilindustrin är beroende av elastomerer för att förbättra hållbarhet och säkerhet. Förpackningsföretag ökar användningen av flexibla strukturer för att nå hållbarhetsmål. Marknaden bibehåller en stabil tillväxtbana stödd av stark teknikutveckling.

Europa

Europa säkrar cirka 27% andel drivet av strikta miljöstandarder och ökad efterfrågan på återvinningsbara material. Producenter antar elastomerer för att följa utvecklande regleringar för cirkulär ekonomi. Marknaden för polyolefinelaster växer genom starkare intresse för miljövänliga förpackningsformat. Den får stöd från biltillverkare som prioriterar lätta och lågemissionsdelar. Konsumentvarumärken förlitar sig på högkvalitativa elastomerer för att förbättra komfort och produktlivslängd. Medicinska och hälsovårdsapplikationer expanderar med ett växande behov av säkrare och latexfria material. Regionala innovationscenter driver stadiga förbättringar i polymerprestanda.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångar nästan 30% andel och förblir den snabbast växande regionen på grund av expanderande tillverkningskapacitet och ökande konsumtion över nyckelindustrier. Kina, Indien och Sydostasien driver högre efterfrågan på bildelar, byggmaterial och flexibla förpackningar. Det drar nytta av snabb industrialisering och ökande investeringar i bearbetningsteknologier. Marknaden för polyolefinelaster får starkt momentum när regionala producenter skalar upp polymerproduktionen. Elektroniktillverkare använder elastomerer för isolering och stötdämpning. Förpackningskonverterare ökar användningen för att betjäna stora FMCG- och e-handelssektorer. Tillväxten accelererar med förbättrad infrastruktur och ökande disponibel inkomst över utvecklingsekonomier.

Nyckelspelaranalys:

- DowDuPont (USA)

- The Dow Chemical Company (USA)

- Exxon Mobil Corporation (USA)

- Mitsui Chemicals, Inc. (Japan)

- LG Chem (Sydkorea)

- Mitsubishi Chemical Holding Corporation (Japan)

- Polmann India Ltd (Indien)

- SABIC (Saudiarabien)

- LyondellBasell Industries Holdings BV (Nederländerna)

- RTP Company (USA)

- PolyOne Corporation (USA)

Konkurrensanalys:

Marknaden för polyolefinelastomerer präglas av stark konkurrens som drivs av produktkvalitet, bearbetningseffektivitet och globala leveransmöjligheter. Ledande företag investerar i avancerade katalysatorteknologier för att leverera konsekvent materialprestanda över olika industrier. Producenter utökar sina portföljer för att möta den ökande efterfrågan på flexibel förpackning, fordonskomponenter och konsumentvaror. Den gynnas av kontinuerliga förbättringar i mekanisk styrka, klarhet och återvinningsbarhet. Nyckelspelare fokuserar på strategiska partnerskap för att säkra råvarustabilitet och utöka regional närvaro. Innovationscenter stöder utvecklingen av specialiserade kvaliteter för högvärdiga tillämpningar. Konkurrensen intensifieras när nya aktörer siktar på nischade prestandasegment. Etablerade företag stärker distributionsnätverk för att behålla ledande positioner.

Senaste Utvecklingen:

- I september 2025 ingick Mitsui Chemicals, Idemitsu Kosan och Sumitomo Chemical ett samförståndsavtal (MOU) för att integrera Sumitomo Chemicals polypropen (PP) och linjär lågdensitetspolyeten (LLDPE) verksamheter i Japan i Prime Polymer Co., Ltd., det gemensamma företaget mellan Mitsui (65% andel) och Idemitsu (35% andel). Efter den planerade integrationen i april 2026 kommer ägarstrukturen att ändras till Mitsui 52%, Idemitsu 28% och Sumitomo 20%, med ett ambitiöst mål att generera integrationssynergier som överstiger 8 miljarder yen genom anläggningskonsolidering, produktlinjeoptimering och produktivitetsförbättringar, samtidigt som man förbättrar förmågan att utveckla högpresterande och miljömedvetna polyolefinprodukter för en hållbar grön kemisk verksamhet.

- I juli 2025 slutförde ENEOS Corporation och Mitsubishi Chemical Corporation sin kemiska återvinningsanläggning för plast-till-olja-konverteringsverksamhet vid MCC:s Ibaraki-anläggning i Kamisu City, Ibaraki Prefecture, vilket markerar ett betydande steg framåt inom avancerad plaståtervinningsteknik och demonstrerar företagens engagemang för att utveckla innovativa lösningar för cirkulär ekonomi inom specialmaterialproduktion.

- I oktober 2024 meddelade ExxonMobil Corporation lanseringen av sitt varumärke Signature Polymers, ett transformativt strategiskt initiativ som enade alla polyolefinprodukter under ett enda portföljvarumärke som en del av en omfattande ompositioneringsstrategi för att förbättra kundpartnerskap och service. Den nya varumärkesarkitekturen inkluderar förenklade produktnamn och portföljorganisation, nya “PolyView”-evenemang för att underlätta branschdialog och delning av marknadsinsikter, samt introduktionen av en Signature Polymers Academy fokuserad på att leverera utbildning och workshops för kunder på nyckelmarknader, vilket visar ExxonMobils engagemang för att bli branschens mest värderade globala partner genom förbättrad service och samarbete.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportens Omfattning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ och Applikation/Slutanvändarindustri. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på elastomerer kommer att öka med ökad användning i flexibel förpackning.

- Bilföretag kommer att använda fler lätta polymerblandningar för lister och tätningar.

- Processinnovation kommer att stödja högre kvalitet på film och formprestanda.

- Materialåtervinningsbarhet kommer att bli ett centralt fokus för producenter och omvandlare.

- Medicintekniska tillverkare kommer att utöka användningen av mjuk-touch och latexfria elastomerer.

- Elektronikföretag kommer att förlita sig på avancerade kvaliteter för isolering och stötskydd.

- Nya katalysatorsystem kommer att förbättra materialprecisionen för högvärdiga applikationer.

- Infrastrukturutveckling i Asien-Stillahavsregionen kommer att driva regional konsumtion.

- Globala leverantörer kommer att expandera anläggningar för att säkra långsiktig råvarustabilitet.

- Specialelastomerer kommer att få fotfäste för nya industriella och konsumentanvändningar.