Marknadsöversikt:

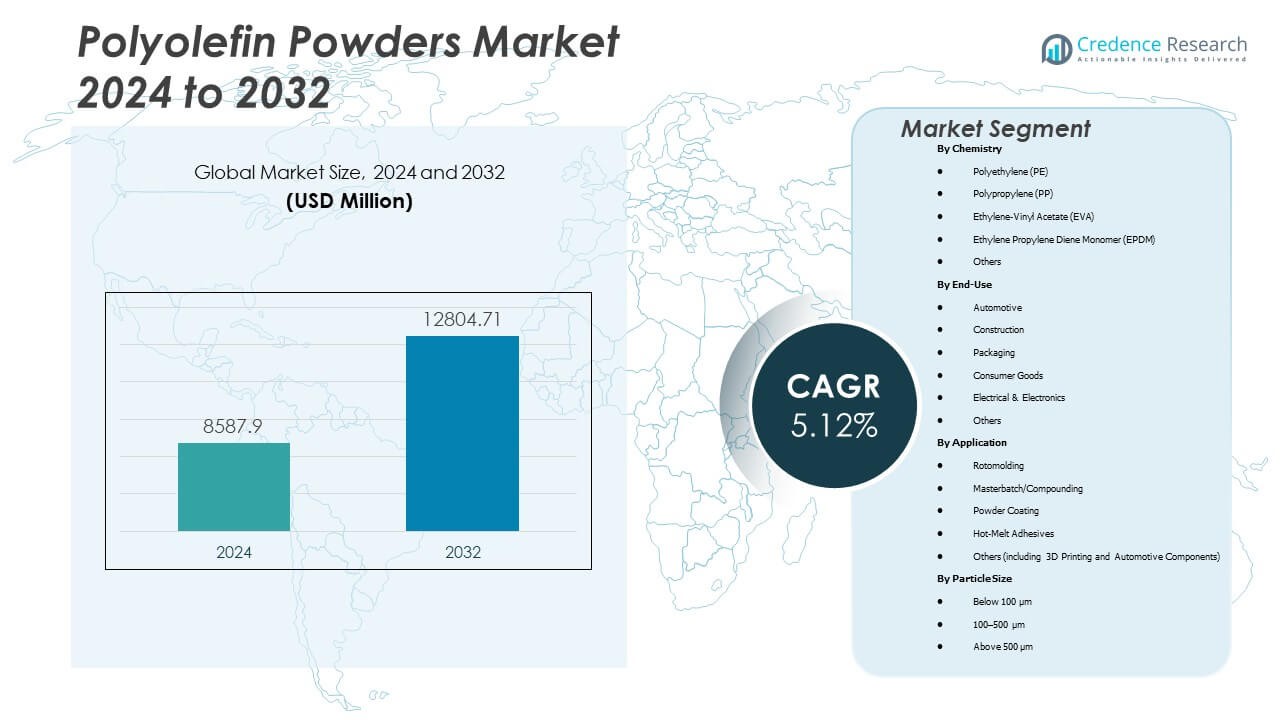

Marknaden för polyolefinpulver förväntas växa från 8 587,9 miljoner USD år 2024 till uppskattningsvis 12 804,71 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,12 % från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för polyolefinpulver 2024 |

8 587,9 miljoner USD |

| Marknad för polyolefinpulver, CAGR |

5,12 % |

| Marknadsstorlek för polyolefinpulver 2032 |

12 804,71 miljoner USD |

Stark efterfrågan från bil-, förpacknings- och byggindustrin driver marknaden framåt. Tillverkare antar polyolefinpulver för lätta delar, hållbara beläggningar och återvinningsbara material. Skiftet mot hållbara plaster stärker branschens adoption, stödd av miljöregler och gröna initiativ. Kontinuerliga framsteg inom polymerisering och beläggningsteknik förbättrar prestanda och produktkvalitet. Det får fart när producenter fokuserar på energieffektiva och lågemissionsmaterial för industriellt bruk.

Asien-Stillahavsområdet leder marknaden tack vare sin starka tillverkningsbas och expanderande industriella tillämpningar i Kina, Indien och Sydostasien. Nordamerika och Europa upprätthåller stadig tillväxt stödd av höga standarder för produktkvalitet och återvinningseffektivitet. Framväxande regioner som Latinamerika och Mellanöstern visar ökande efterfrågan genom infrastruktur- och konsumentvaruexpansion. Växande regionala investeringar och teknologitransfer stärker den globala konkurrensen. Det fortsätter att utvecklas när länder ökar produktionskapaciteten och antar hållbarhetsfokuserade utvecklingsstrategier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden för polyolefinpulver förväntas stiga från 8 587,9 miljoner USD år 2024 till 12 804,71 miljoner USD år 2032, med en tillväxttakt (CAGR) på 5,12 %.

- Expanderande bil- och byggindustrier driver hög efterfrågan på hållbara och lätta polymerbeläggningar.

- Starka miljöpolicys påskyndar skiftet mot återvinningsbara och lågemissions polyolefinmaterial.

- Ökad användning av pulverbaserade beläggningstekniker förbättrar tillverkningseffektivitet och kostnadsprestanda.

- Teknologiska framsteg inom polymerisering och materialblandning förbättrar kvalitetskonsekvens och produktens mångsidighet.

- Ökande konsumentpreferenser för miljövänliga förpackningar stärker långsiktig marknadspenetration.

- Asien-Stillahavsområdet leder tack vare snabb industriell tillväxt, medan Nordamerika och Europa upprätthåller starka produktionsbaser.

Marknadsdrivkrafter

Ökad efterfrågan från bil- och industriella tillämpningar

Marknaden för polyolefinpulver expanderar genom ökad efterfrågan från fordons- och industrisektorerna. Lätta material förbättrar bränsleeffektiviteten och uppfyller utsläppsstandarder. Pulverlackeringar erbjuder bättre korrosionsbeständighet och ytfinish för komponenter. Biltillverkare använder dessa pulver för applikationer under huven och exteriört. Industriella tillverkare förlitar sig på dem för rör, tankar och formgjutna delar. Tillväxten inom automation driver storskalig användning av plastbaserade delar. Slutanvändare föredrar pulver för snabbare bearbetning och jämn finishkvalitet. Marknaden gynnas av fortsatt fordonsproduktion och modernisering av tillverkningssystem.

Utökad användning inom förpackning och konsumentvaror

Förpackningssektorn bidrar starkt till marknadstillväxten med efterfrågan på hållbara och återvinningsbara material. Polyolefinpulver möjliggör tunnväggiga behållare, lock och förslutningar med förbättrad flexibilitet. Tillverkare av konsumentvaror föredrar dem för stark vidhäftning och kostnadseffektivitet. Ökad medvetenhet om hantering av plastavfall stöder övergången till återvinningsbara polyolefinbaserade produkter. Detaljhandelsförpackningar fokuserar på fuktskydd och produktsäkerhet. Livsmedelsklassade applikationer stärker användningen inom förvaringslösningar och köksartiklar. Det finner ny användning i leksaker och förpackningar för personlig vård på grund av regelöverensstämmelse. Efterfrågan på högkvalitativa ytor höjer produktdesignstandarder inom flera industrier.

- Till exempel lanserade Borealis en återvunnen linjär låg-densitet polyeten (rLLDPE) kvalitet under deras Borcycle M-portfölj, lämplig för flexibel förpackning, med 85% postkonsumentinnehåll samtidigt som prestandan bibehålls.

Teknologiska framsteg inom polymerbearbetning

Kontinuerliga förbättringar inom polymerisering och blandningsteknologier ökar produktionseffektiviteten. Tillverkare optimerar pulvermorfologi och molekylvikt för enhetlighet. Moderna reaktorer och katalysatorer förbättrar kvalitetskontrollen över stora partier. Integrationen av avancerade slip- och spraykylsystem stöder finare partikelstrukturer. Det förbättrar flödesbeteendet i beläggnings- och formgjutningsoperationer. Forskningsinstitutioner utvecklar skräddarsydda pulvergrader för additiv tillverkning. Dessa innovationer minskar produktionsavfall och energiförbrukning. Växande partnerskap mellan polymerproducenter och utrustningsleverantörer säkerställer stabila produktutvecklingslinjer.

- Till exempel inkluderar Axaltas pulverlackeringsproduktfamilj pulver bearbetade via omgivnings- och kryogen slipning från 200 mikron upp till 1500 mikron, vilket visar kontrollerade pulver-harts bearbetningsmöjligheter.

Ökat fokus på miljömässig hållbarhet

Regulatoriskt tryck för lågemissionsmaterial driver grön innovation. Polyolefinpulver uppfyller miljöstandarder med återvinningsbart innehåll och låga flyktiga utsläpp. Producenter investerar i biobaserade polyeten- och polypropylenkvaliteter. Statliga incitament uppmuntrar hållbar plasttillverkning över Europa och Asien. Det stöder företagens åtaganden mot cirkulära ekonomimodeller. Hållbar förpackningsanvändning av FMCG-varumärken förbättrar marknadsigenkänning. Slutanvändare väljer material som överensstämmer med utökade producentansvarsprogram. Förändrat konsumentbeteende mot låga koldioxidprodukter stärker långsiktig användningspotential.

Marknadstrender

Skifte mot högpresterande polyolefinkvaliteter

Marknaden för polyolefinpulver ser en ökande preferens för högpresterande material. Avancerade kvaliteter tål högre temperaturer och kemisk exponering. Dessa egenskaper passar för tunga beläggningar och 3D-utskrifter. Tillverkare riktar in sig på nischapplikationer inom olja och gas, flyg- och försvarsindustrin. Produktinnovation fokuserar på att förbättra draghållfasthet och slagmotstånd. Tillsatsblandning förbättrar UV-stabilitet och ytkvalitet. Det möjliggör längre livslängd och minskat underhåll. Efterfrågan på specialpulver speglar branschtrender mot anpassade prestandamaterial.

Integration av digital tillverkning och additiv teknik

Digitalisering omvandlar produktionsprocesser genom 3D-utskrift och smart fabriksadoption. Polyolefinpulver får fäste i snabb prototypframställning och lättviktsdesign. Automationssystem säkerställer konsekvent kvalitet och låga produktionsfel. Tillverkare integrerar dataanalys för prediktivt underhåll. Det stöder flexibel tillverkning och mindre batchanpassning. Additiv tillverkning breddar produktutvecklingshastigheten inom bil- och konsumentindustrin. Globala OEM-tillverkare använder polymerpulver för att minska materialavfall. Teknologisk konvergens skapar nya värdekedjor inom materialförsörjning och ingenjörsdesign.

- Till exempel introducerade Alpha Powders (en specialiserad polymerpulver-startup) en sfäroniseringsprocess för återvunnen plast, vilket producerar pulver lämpliga för pulverbäddfusion 3D-utskrift som förbättrar flödesförmåga och utskriftskvalitet.

Regional expansion och lokalisering av försörjningskedjor

Tillverkare expanderar regionala produktionsanläggningar för att möta ökande inhemsk efterfrågan. Asien-Stillahavsområdet dominerar försörjningsnätverk för låga råvarukostnader och arbetskraft. Nordamerikanska producenter lokaliserar produktionen för att minska logistik- och tullkostnader. Europa stärker återvinnings- och biobaserade polymerinitiativ. Det anpassar marknadsexpansion med lokaliserade hållbarhetspolicyer. Växande regionala samarbeten främjar gränsöverskridande råvaruförsörjning. Investeringar i FoU-nav förbättrar tekniskt stöd och applikationsutveckling. Lokalisering förbättrar marknadens motståndskraft mot råvaruvolatilitet och försörjningsstörningar.

Ökat fokus på cirkulär ekonomi och återvinningsbarhet

Återvinningsinitiativ omformar produktutvecklingsstrategier inom polymerindustrin. Polyolefinpulver stöder slutna produktionssystem. Tillverkare samarbetar med återvinnare för att förbättra insamlings- och återbearbetningsgrader. Det driver adoption inom förpackning, jordbruk och konsumentvaror. Produktmärkning främjar medvetenhet om återvinningsbara material. FoU-insatser riktar sig mot förbättrat smältflöde och mekanisk hållbarhet efter återvinning. Industriella användare antar hållbara inköpscertifieringar för att uppfylla efterlevnad. Efterfrågan på återvinningsbara pulver fortsätter att definiera långsiktig marknadsdifferentiering.

- Till exempel omvandlar Borealis’ Borcycle M-lösning plastavfall från konsumenter till högkvalitativa återvunna polyolefiner, vilket möjliggör användning i nya produkter samtidigt som den miljömässiga påverkan minskas.

Marknadsutmaningsanalys

Volatilitet i råvarupriser och begränsningar i försörjningskedjan

Fluktuerande råoljepriser skapar kostnadsinstabilitet i hartsproduktion. Brist på råvaror påverkar tillgången på polyeten och polypropen. Tillverkare står inför utmaningar att upprätthålla stabila marginaler under volatila energimarknader. Det pressar nedströmsproducenter att justera formuleringar eller inköpsstrategier. Transportförseningar och fraktkostnader ökar leveranstider. Beroendet av försörjningskedjan på petrokemiska nav begränsar flexibiliteten för små företag. Valutafluktuationer lägger en ekonomisk börda på exportörer. Branschaktörer fokuserar på strategiska partnerskap och lagerhantering för att minimera störningar.

Strikta miljöregleringar och avfallsproblem

Statliga restriktioner på engångsplast begränsar tillväxten i flera regioner. Efterlevnad av utsläppsstandarder kräver kostsamma uppgraderingar av utrustning. Avfallshantering och återvinningsinfrastruktur är fortfarande underutvecklade på tillväxtmarknader. Det påverkar storskalig användning av miljövänliga polyolefinpulver. Producenter måste omformulera för att uppfylla biologiskt nedbrytbara kriterier. Certifieringsprocesser fördröjer kommersialiseringen av produkter. Branschintressenter investerar i återvinningssamarbeten för att uppfylla policymål. Stigande driftskostnader utmanar konkurrenskraften mot alternativa material som biopolymerer.

Marknadsmöjligheter

Tillväxt inom additiv tillverkning och beläggningsteknologier

Marknaden för polyolefinpulver får starka möjligheter från additiv tillverkning. Ökad användning i lasersintring och rotationsgjutning utökar applikationsområdet. Industriell automation förbättrar pulverflödeskonsekvensen för precisionsdelar. Flyg- och försvarssektorer utforskar lätta termoplastiska alternativ. Det ger högre prestanda med lägre bearbetningstemperatur. Nya beläggningssystem förbättrar vidhäftningen på metall- och kompositytor. Investeringar i avancerade ytteknologier driver nischmöjligheter. Strategiska allianser mellan polymerproducenter och 3D-printingföretag främjar materialinnovation.

Framväxten av biobaserade och återvinningsbara polyolefinmaterial

Utvecklingen av biobaserade polyolefiner omformar hållbarhetslandskapet. Producenter utforskar förnybara råvaror som etanol och sockerrörsderivat. Återvinningsbara kvaliteter uppfyller globala standarder för grön certifiering. Det hjälper företag att uppfylla åtaganden om koldioxidneutralitet. Kemiska återvinningsteknologier återvinner polymerkedjor med hög renhet. Regeringar stöder eko-innovation genom subventioner och FoU-incitament. Utvidgade cirkulära ekonomiska ramar förbättrar materialspårbarhet. Marknaden drar nytta av ökande efterfrågan på låga koldioxidförpackningar och industriella beläggningar över stora ekonomier.

Marknadssegmenteringsanalys:

Efter kemi

Marknaden för polyolefinpulver är segmenterad efter kemi i polyeten (PE), polypropen (PP), etylen-vinylacetat (EVA), etylenpropendienmonomer (EPDM) och andra. Polyeten dominerar segmentet på grund av dess breda användning inom beläggningar, förpackningar och gjutning. PP följer nära med stark efterfrågan inom fordons- och konsumentvarusektorer. EVA-pulver används alltmer i lim och flexibla beläggningar. EPDM används för industriella ändamål som kräver värme- och kemikaliebeständighet. Andra kemier som polybuten och elastomerer ökar materialmångfalden för nischapplikationer.

- Till exempel erbjuder INEOS Group sina Eltex® P-pulver i PE- och PP-kvaliteter. Deras tekniska datablad noterar att dessa pulver möjliggör “mycket god dispersion av tillsatser, pigment eller fyllmedel”, vilket gör dem lämpliga för masterbatch, kompoundering och trä-plastkompositapplikationer.

Efter slutanvändning

Slutanvändningsindustrier inkluderar fordons-, bygg-, förpacknings-, konsumentvaru-, el- och elektroniksektorer och andra. Fordonsindustrin förblir den största bidragsgivaren och använder pulver för beläggningar, gjutna delar och interiörer. Byggindustrin följer med applikationer i tankar, golv och isolering. Förpackningar vinner andelar från återvinningsbara och lätta plastlösningar. Konsumentvaru- och elektroniksektorerna drar nytta av hållbara och estetiska ytor. Det stärker efterfrågan över hushålls-, el- och industriproduktkategorier.

Efter applikation

Tillämpningar omfattar rotationsgjutning, masterbatch/kompoundering, pulverlackering, smältlim och andra. Rotationsgjutning leder kategorin med användning i tankar, behållare och industriella delar. Masterbatch och kompoundering expanderar med efterfrågan på färg och tillsatsdispersioner. Pulverlackeringar ger enhetliga ytor för metaller och plaster. Smältlim stödjer flexibel bindning inom förpackning och konstruktion. Det finner nya användningsområden inom 3D-utskrift och produktion av fordonskomponenter, drivet av designflexibilitet.

- Till exempel erbjuder ExxonMobil Chemical högpresterande polyetenhartser (Exceed™-linjen) lämpliga för rotationsgjutning, vilket möjliggör produktion av hållbara, väderbeständiga tankar och behållare. Deras dokumentation rapporterar förbättrad miljöstress-sprickresistens och förbättrad slagstyrka i rotationsgjutna produkter.

Efter Partikelstorlek

Segmentering av partikelstorlek inkluderar under 100 µm, 100–500 µm och över 500 µm. Pulver mellan 100–500 µm dominerar på grund av balanserat flöde och beläggningsprestanda. Mindre partiklar under 100 µm stödjer högprecisionsutskrift och tunna beläggningar. Större partiklar över 500 µm tjänar specialiserad industriell formning. Det stödjer olika processkrav och förbättrar materialets mångsidighet inom tillverkningsapplikationer.

Segmentering:

Efter Kemi

- Polyeten (PE)

- Polypropen (PP)

- Eten-vinylacetat (EVA)

- Etenpropen dienmonomer (EPDM)

- Andra

Efter Slutanvändning

- Fordonsindustrin

- Byggnation

- Förpackning

- Konsumentvaror

- Elektronik & Elektriska

- Andra

Efter Tillämpning

- Rotationsgjutning

- Masterbatch/Kompoundering

- Pulverlackering

- Smältlim

- Andra (inklusive 3D-utskrift och fordonskomponenter)

Efter Partikelstorlek

- Under 100 µm

- 100–500 µm

- Över 500 µm

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Asien-Stillahavsområdets Dominans och Snabb Tillväxt

Asien-Stillahavsområdet leder marknaden för polyolefinpulver och står för cirka 45–50 % av den globala intäktsandelen. Industrialisering, urbanisering och expanderande tillverkning i Kina, Indien och Sydostasien driver hög efterfrågan. Växande fordons-, förpacknings- och byggsektorer ökar pulveranvändningen. Det drar nytta av lägre arbetskostnader, lokal hartsförsörjning och stödjande statliga policyer. Ökande produktion av konsumentvaror och infrastrukturprojekt förstärker efterfrågestabiliteten. Tillverkare placerar i allt högre grad produktion och distribution i denna region för att betjäna inhemska och exportmarknader.

Nordamerika och Europa Bibehåller Stabil Andel

Nordamerika och Europa tillsammans står för en betydande del av den återstående marknadsandelen. Nordamerika leder i vissa segment med fokus på beläggningar med cirka 30–38 % andel av marknaden för pulverbeläggningar. Stark efterfrågan från fordonsindustrin, hushållsapparater och konsumentvaror stöder stabil konsumtion. Avancerad tillverkningsinfrastruktur och strikta miljöbestämmelser uppmuntrar användning av återvinningsbara, lågemissionspulver. Detta stöder efterfrågan på högpresterande kvaliteter och specialapplikationer inklusive industriella beläggningar och 3D-utskrift. Regionala leverantörer utnyttjar FoU och efterlevnad av regler för att bibehålla konkurrenskraft.

Framväxande marknader i Latinamerika, Mellanöstern & Afrika vinner mark

Latinamerika och Mellanöstern & Afrika visar en gradvis men växande användning av polyolefinpulver. Infrastrukturutveckling, ökande industrialisering och stigande konsumentefterfrågan driver tillväxten. Lokala tillverkningsnav och förbättrade leveranskedjor stöder bredare tillgänglighet. Tillverkare riktar in sig på dessa regioner för kostnadseffektiv produktion och export. Efterfrågan på förpackningar, byggmaterial och konsumentvaror ökar med ekonomisk tillväxt. Dessa regioner erbjuder långsiktig potential för marknadsexpansion även om den nuvarande andelen förblir blygsam.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analys av nyckelaktörer:

Konkurrensanalys:

Marknaden för polyolefinpulver har flera globala producenter som konkurrerar om produktkvalitet, kostnad och geografisk räckvidd. Stora aktörer fokuserar på polyeten- och polypropenpulver på grund av bred användning inom beläggningar, formning och förpackning. Företag differentierar sig genom avancerade polymeriseringsteknologier och skräddarsydda pulvergrader för specifika applikationer. Ledande företag investerar i FoU för att utveckla pulver med enhetlig partikelstorlek, förbättrade flödesegenskaper och förbättrad återvinningsbarhet. Konkurrensen intensifieras kring regional tillverkningsnärvaro, och leverantörer i Asien-Stillahavsområdet får fördel av lägre produktionskostnader och närhet till råvarukällor. Företag i Nordamerika och Europa betonar hållbarhet, efterlevnad av regler och högpresterande kvaliteter för premiumapplikationer. Det driver en balans mellan kostnadseffektivitet och mervärdesdifferentiering. Sammantaget förblir konkurrensen måttlig, ingen enskild aktör dominerar globalt vilket möjliggör samexistens mellan regionala specialister och globala aktörer.

Senaste utvecklingen:

- I september 2025 meddelade Borealis att deras nya kompounderingslinje för återvunna polyolefiner (rPO) i Beringen nu är fullt operativ. Anläggningen använder sin Borcycle M-teknologi för att bearbeta postkonsument- och jungfruliga polyolefiner för applikationer inom mobilitet, konsumentvaror, hushållsapparater och energisektorer.

- I mars 2025 meddelade LyondellBasell att de kommer att utöka propylentillverkningskapaciteten vid sitt Channelview-komplex nära Houston. Den nya anläggningen, planerad att starta verksamhet runt 2028, syftar till att stödja ökad efterfrågan på polypropen (PP) och relaterade polyolefiner.

- I januari 2025 sa LyondellBasell att IOCL valde deras Hostalen ACP-teknologi för en ny 500 kta HDPE-anläggning i Paradip, Indien. Detta avtal förlänger deras partnerskap och stödjer produktionen av högdensitetspolyetenharts för olika applikationer.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på kemi, slutanvändning, applikation och partikelstorlek. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Marknaden för polyolefinpulver kommer att expandera stadigt med ökande efterfrågan inom fordons-, förpacknings- och byggsektorerna.

- Innovation inom hållbara material kommer att forma ny produktutveckling för att möta återvinnings- och utsläppsstandarder.

- Ökad användning av avancerade bearbetningsteknologier kommer att förbättra produktens konsistens och effektivitet.

- Tillväxt inom additiv tillverkning och beläggningsapplikationer kommer att stärka användningen inom industrisektorer.

- Företag kommer att investera i biobaserade och återvinningsbara polyolefiner för att anpassa sig till globala hållbarhetsmål.

- Regionala kapacitetsutvidgningar i Asien-Stillahavsområdet kommer att upprätthålla långsiktigt konkurrenskraftiga leveranskedjor.

- Strategiska fusioner och partnerskap kommer att förbättra marknadspositionering och teknikdelning bland nyckelproducenter.

- Övergången mot lättviktsmaterial inom transportsektorn kommer att öka pulverapplikationer för prestandakomponenter.

- Framväxande marknader i Latinamerika och Mellanöstern kommer att bevittna industriell tillväxt som driver pulverförbrukning.

- Digitala tillverkningstrender och FoU-samarbeten kommer att fortsätta omdefiniera materialstandarder och slutanvändares förväntningar.