Marknadsöversikt:

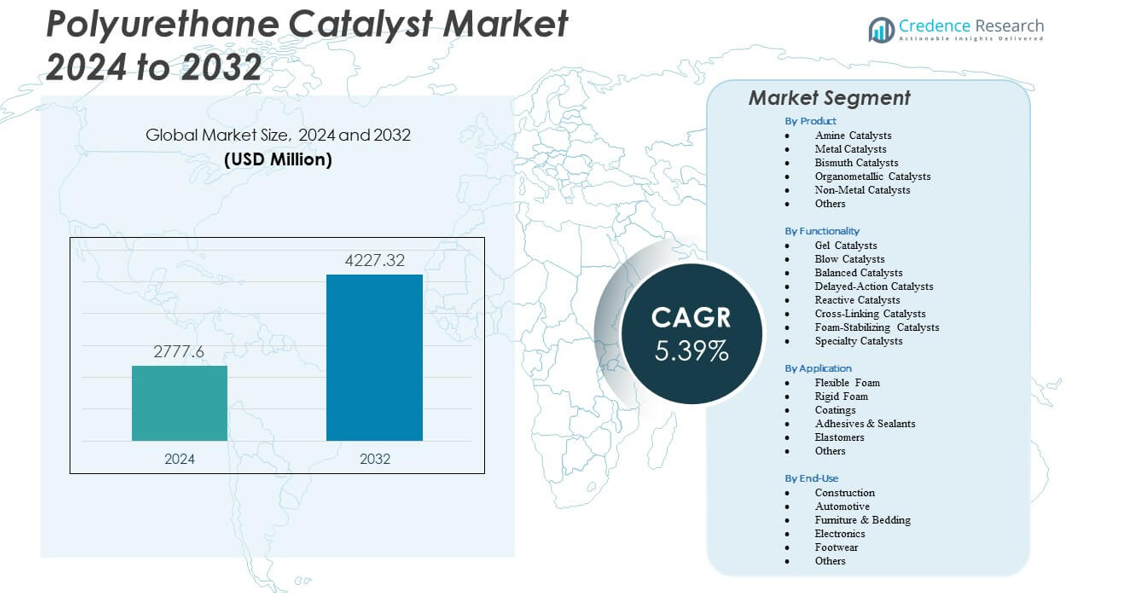

Marknaden för polyuretankatalysatorer förväntas växa från 2 777,6 miljoner USD år 2024 till uppskattningsvis 4 227,32 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,39% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknad för polyuretankatalysatorer Storlek 2024 |

2 777,6 miljoner USD |

| Marknad för polyuretankatalysatorer, CAGR |

5,39% |

| Marknad för polyuretankatalysatorer Storlek 2032 |

4 227,32 miljoner USD |

Starka marknadsdrivkrafter uppstår från ökad efterfrågan på högpresterande PU-system som används i avancerade industriella processer. Producenter antar katalysatorer som ger exakt härdningsbeteende och möjliggör flexibla formuleringar. Tillväxten inom isoleringsmaterial stärker efterfrågan på katalysatorer som stöder effektivitet i styvt skum. Bilindustrins leverantörer är beroende av katalysatorsystem som förbättrar skumkomfort och minskar vikten i interiörkomponenter. Möbler och sängtillverkare förlitar sig på snabbhärdande katalysatorer för att stödja högvolymproduktion. Hållbarhetsinsatser driver utvecklingen av säkrare och lågemissionskatalysatortyper. Innovation inom reaktiva aminer och metallalternativ stöder långsiktig branschadoption.

Regionalt momentum förblir varierat över stora ekonomier på grund av skillnader i industriell produktion och infrastrukturutveckling. Nordamerika leder genom stark användning av PU i isolering, apparater och bilinteriördelar. Europa upprätthåller stadig tillväxt med regleringar som uppmuntrar låga VOC-katalysatorer och hållbar PU-produktion. Asien och Stillahavsområdet framträder som den snabbast växande regionen på grund av ökande tillverkningskapacitet i Kina, Indien, Japan och Sydkorea. Latinamerika och Mellanöstern visar måttlig expansion stödd av byggnadsuppgraderingar och industriell utveckling. Varje region stärker efterfrågan genom sitt fokus på energieffektivitet, mobilitetsbehov och expanderande konsumentindustrier.

Marknadsinsikter:

- Marknaden för polyuretankatalysatorer förväntas växa från 2 777,6 miljoner USD år 2024 till 4 227,32 miljoner USD år 2032, understödd av en CAGR på 39 % drivet av ökande PU-konsumtion inom stora industrier.

- Efterfrågan ökar på grund av ökad användning av katalysatorer som förbättrar härdningskontroll, ökar effektiviteten och stödjer högpresterande PU-material inom bygg, bilindustri, möbler och elektronik.

- Begränsningar uppstår från strikta miljöregler, utsläppsgränser och efterlevnadskrav som tvingar producenter att omdesigna katalysatorsystem och hantera högre formuleringskostnader.

- Nordamerika leder tillväxten genom starkt antagande av PU-isolering och bilskum, medan Europa avancerar hållbarhetsdriven katalysatoranvändning understödd av låga VOC-krav.

- Asien och Stillahavsområdet visar snabbast momentum tack vare stora tillverkningsnav i Kina, Indien, Japan och Sydkorea som ökar produktionen inom skum, beläggningar och elastomerer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter

Ökad efterfrågan på högpresterande PU-system inom stora industrier

Marknaden för polyuretankatalysatorer får starkt momentum från ökad användning av PU-material inom bygg, bilindustri och elektronik. Tillverkare behöver katalysatorsystem som ger snabbare härdning och konsekvent prestanda över stora produktionslinjer. Det stödjer exakt kontroll av skumdensitet i isoleringspaneler som används i energieffektiva byggnader. Biltillverkare antar skräddarsydda aminkatalysatorer för att minska cykeltider i produktion av säteskuddar. Vitvarutillverkare är beroende av katalysatorer som hjälper till att bibehålla enhetliga cellstrukturer. Tillväxten i användningen av flexibelt skum ökar efterfrågan inom möbel- och sängsektorerna. Katalysatorproducenter investerar i optimerade formuleringar för att möta nya bearbetningsmål. Branschens fokus på hållbarhet håller katalysatorinnovation stabil.

- Till exempel introducerade Evonik försumbara utsläpp av polyuretankatalysatorer på PU China 2024 som uppfyller VDA 278-standarder, vilket möjliggör betydande VOC-reduktion i bilformade skum och isoleringspaneler. Dessa katalysatorer stödjer renare produktion och hjälper tillverkare att uppfylla strikta utsläppskrav.

Skift mot lågemissions- och säkrare katalysatorteknologier

Ökat tryck på tillverkare stärker skiftet mot renare katalysatorlösningar. Marknaden för polyuretankatalysatorer rör sig mot system som minskar VOC-utsläpp och uppfyller strängare efterlevnadsregler. Producenter designar reaktiva aminer som minskar utsläpp under skumbildning. Det stämmer överens med hållbarhetsmål som satts av globala tillsynsorgan. Ökat intresse för grön kemi driver på antagandet av metallfria katalysatorer inom känsliga tillämpningar. Beläggningsleverantörer söker katalysatorsystem som stödjer säkrare hantering i produktionsanläggningar. Nya produktlanseringar fokuserar på att minska arbetsplatsens exponering för skadliga utsläpp. Antagandet av hållbara katalysatorer växer över utvecklade och utvecklingsländer.

Expanderande PU-användning i elfordon, isolering och lätta komponenter

Tillväxten inom elektrisk mobilitet driver bredare PU-användning över batterihus, strukturella delar och interiörmoduler. Marknaden för polyuretankatalysatorer stödjer denna efterfrågan genom att möjliggöra konsekvent härdning i avancerade skum- och elastomerkvaliteter. Det hjälper OEM-tillverkare att öka termisk stabilitet i EV-batterisystem. Expanderande byggnadsrenoveringar skapar ny efterfrågan på PU-isoleringsskivor. Lätta komponenter i maskiner och apparater kräver katalysatorer som ger enhetlig mekanisk styrka. Stora PU-producenter skalar upp produktionen för att möta växande behov från globala industrier. Nya katalysatorformuleringar hjälper till att förkorta produktionscykler. Ökad teknikintegration lyfter långsiktig katalysatorefterfrågan.

Acceleration av högfartstillverkning och automation

Högfartsgjutning av PU och automatiserade linjer kräver katalysatorsystem med stabil prestanda under kontinuerliga belastningar. Marknaden för polyuretankatalysatorer drar nytta av denna övergång mot precision och effektivitet. Producenter förlitar sig på katalysatorer som bibehåller reaktivitetskontroll under snäva bearbetningsfönster. Det stöder automatiserad skumdispensning över bil- och förpackningslinjer. Elektronikföretag antar PU-inkapslingar som behöver katalysatorer anpassade för känsliga komponenter. Snabba tillverkningscykler inom möbelproduktion ökar efterfrågan på snabbverkande katalysatorer. Digitala kontroller i PU-bearbetning driver intresse för förutsägbart katalysatorbeteende. Expansion av smarta fabriker stärker långsiktig adoption.

- Till exempel rapporteras Evoniks POLYCAT® SA-1 fördröjningskatalysator förlänga bearbetningsfönster med cirka 30 sekunder vid storskalig produktion av bilsäteskum. Denna kapacitet stöder konsekvent reaktivitetskontroll under storskalig tillverkning av flexibelt skum.

Marknadstrender

Ökad användning av metallfria och reaktiva aminkatalysatorer

Nya regleringsramar uppmuntrar snabb övergång mot säkrare katalysatorfamiljer. Marknaden för polyuretankatalysatorer observerar ett bredare intresse för reaktiva aminsystem med förbättrade miljöprofiler. Det gynnar industrier som behöver minskade utsläpp över skum, elastomerer och beläggningar. Metallfria katalysatorer vinner mark inom elektronik där renhetsstandarder förblir strikta. Producenter förfinar formuleringar för att uppnå prestandamål i känsliga applikationer. Adoptionen ökar inom medicinska och specialprodukter. Leverantörer framhäver katalysatorer som begränsar migrationsrisker i slutkomponenter. Kontinuerlig forskning och utveckling stärker acceptansen på globala marknader.

- Till exempel visar San-Apros U-CAT 1102, en aminbaserad termosensitiv katalysator, en 158-minuters brukstid vid 2 delar användning i tvåkomponents polyuretanbeläggningar. Denna prestanda stöder exakt arbetsbarhet och kontrollerad härdning i industriella PU-beläggningssystem.

Snabb övergång till digitalt styrda PU-produktionslinjer

Automation omformar katalysatordesignstrategier världen över. Marknaden för polyuretankatalysatorer anpassar sig till avancerade mätsystem som kräver konsekvent reaktivitet. Det stöder högfartsbearbetning inom möbel-, förpacknings- och bilfabriker. Producenter behöver katalysatorer som är anpassningsbara till digitala processkontroller. Smarta övervakningsverktyg driver strängare kvalitetskontroll under PU-skumning. Tillverkare väljer katalysatorer med stabilt temperaturbeteende för precisa arbetsflöden. Robotiska system i gjuterier ökar intresset för enhetlig katalysatorprestanda. Globala producenter optimerar leveranskedjor för att stödja tillväxt driven av automation.

Ökande penetration av PU i högtemperatur- och krävande miljöapplikationer

Industriella sektorer övergår till PU-system som tål värme, kemikalier och mekanisk stress. Marknaden för polyuretankatalysatorer anpassar sig genom att tillhandahålla katalysatorer som levererar strukturell stabilitet. Det driver adoption inom gruvdrift, offshore och tung ingenjörsmiljö. Beläggningsproducenter använder katalysatorer som förbättrar nötningsbeständighet. Limtillverkare är beroende av högpresterande katalysatorblandningar för metallbindning. Flygdelar integrerar PU-komponenter som behöver konsekventa härdningscykler. Elektroniska isoleringsmaterial kräver förfinade katalysatorsystem. Stark industriell modernisering expanderar långsiktiga katalysatortrender.

Ökad innovation inom specialskum och elastomerformuleringar

Producenter utvecklar nya PU-skumstrukturer för termisk, akustisk och mekanisk prestanda. Marknaden för polyuretankatalysatorer stödjer sådana framsteg med skräddarsydda katalysatorpaket. Det möjliggör för tillverkare att uppnå finare cellstrukturer i premiumskum. Skoföretag antar katalysatorer som förbättrar motståndskraft och komfort. Elastomertillverkare söker system som ger högre rivstyrka. Sportutrustningstillverkare integrerar högpresterande PU-delar som kräver stabil härdning. FoU-centra fokuserar på katalysatorers mångsidighet för flerdensitetsskum. Kontinuerliga förbättringar formar framtida produktportföljer.

- Till exempel erbjuder Tosohs TOYOCAT®-DT amin-katalysator balanserade blåsnings- och gelningstider som stödjer produktion av specialskum med flera densiteter. Denna balans hjälper tillverkare att uppnå finare cellstrukturer i premiumskum och förbättrar motståndskraft i skotillämpningar.

Marknadsutmaningsanalys

Regulatoriskt tryck, utsläppsgränser och efterlevnadsrestriktioner

Marknaden för polyuretankatalysatorer står inför ökande efterlevnadstryck på grund av miljöregler i stora regioner. Producenter måste omdesigna katalysatorfamiljer som uppfyller strikta utsläppsgränser. Det skapar högre formuleringskostnader för tillverkare. Metalkatalysatorer är under granskning på grund av toxicitetsproblem. Regler för avfallshantering blir strängare i industriella nav. Leveranskedjor upplever förseningar när regulatoriska godkännanden saktar ner produktlanseringar. Producenter måste anpassa testningsramar för att matcha globala standarder. Kontinuerliga dokumentationsbehov ökar operativa bördor.

Volatil råvaruförsörjning, kostnadsinstabilitet och tekniska begränsningar

Förändrad tillgång på nyckelkemikalier påverkar katalysatorplanering globalt. Marknaden för polyuretankatalysatorer hanterar fluktuerande priser på aminer och metallföreningar. Det påverkar produktionskonsistensen för globala leverantörer. Skumproducenter upplever störningar när katalysatorvariabilitet påverkar reaktivitet. Tekniska begränsningar begränsar användning i tillämpningar som kräver ultralåga utsläpp. Bearbetningsfönster smalnar när tillverkare övergår till avancerade PU-kvaliteter. Mindre företag kämpar med att investera i avancerad katalysatorteknik. Global konkurrens ökar trycket på kostnadskontroll.

Marknadsmöjligheter

Skifte mot hållbar katalysatorkemi och grön PU-produktion

Marknaden för polyuretankatalysatorer får nya möjligheter från det snabbt växande intresset för lågemissions- och metallfria system. Det stämmer överens med globala hållbarhetsramverk antagna av stora industrier. Producenter utvecklar katalysatorer som stödjer biologiskt nedbrytbara och biobaserade PU-system. Nya marknader öppnas inom medicintekniska produkter som kräver lågtoxicitet kemi. Byggsektorer driver efterfrågan på gröna isoleringsmaterial. Regulatoriska myndigheter uppmuntrar snabb acceptans av säkrare katalysatorvägar. Leverantörer utökar portföljer byggda kring hållbarhetsfokuserade innovationer. Långsiktig värdeskapande växer över flera regioner.

Expansion av EV-tillverkning, smarta apparater och industriell automation

Tillväxten inom elfordon ökar intresset för högpresterande PU-delar. Marknaden för polyuretankatalysatorer drar nytta av katalysatorsystem designade för värmebeständiga och lätta komponenter. Det stödjer automationsdriven produktion över globala anläggningar. Tillverkare av smarta apparater använder PU-skum som kräver exakt katalysatorbeteende. Flyg- och elektroniksektorer förlitar sig på katalysatorer som förbättrar materialstabilitet. FoU-team utforskar katalysatorer anpassade för nästa generations elastomerer. Industriella uppgraderingar i framväxande marknader skapar bredare efterfrågepooler. Producenter får möjligheter genom strategisk regional expansion.

Marknadssegmenteringsanalys:

Efter produkt

Marknaden för polyuretankatalysatorer visar stadig tillväxt över amin-katalysatorer, metallkatalysatorer, vismutkatalysatorer, organometalliska katalysatorer, icke-metallkatalysatorer och andra specialtyper. Efterfrågan på aminkatalysatorer förblir stark på grund av deras breda användning i flexibla och styva skum. Metall- och vismutkatalysatorer väcker intresse i applikationer som kräver låga utsläpp och säkrare kemikalier. Organometalliska katalysatorer stöder produktion av beläggningar och lim där kontrollerad härdning är avgörande. Icke-metallkatalysatorer expanderar i känsliga applikationer kopplade till miljöregler. Producenter balanserar prestanda, reaktivitet och hanteringsbehov över alla produktfamiljer. Det återspeglar industrins fokus på både effektivitet och efterlevnad.

- Till exempel är Reaxis C739E50, en tennbaserad organometallisk katalysator, dokumenterad att leverera 3H pennehårdhet i 2K vattenburna polyuretanbeläggningar, vilket indikerar stark filmprestanda. Detta stämmer överens med organometalliska katalysatorer som används i stor utsträckning i PU-beläggningar och lim där kontrollerad härdning och hårdhetsutveckling förblir kritiska krav.

Efter funktionalitet

Marknaden för polyuretankatalysatorer inkluderar gelkatalysatorer, blåskatalysatorer, balanserade katalysatorer, fördröjda katalysatorer, reaktiva katalysatorer, tvärbindande katalysatorer, skumstabiliserande katalysatorer och specialkatalysatorgrupper. Gel- och blåskatalysatorer styr kärnskumstruktur och densitetsmål. Balanserade katalysatorer stöder linjer som kräver stabil reaktionskontroll. Fördröjda grader hjälper producenter att hantera längre bearbetningsfönster. Reaktiva och tvärbindande katalysatorer förbättrar styrkan i elastomerer och beläggningar. Skumstabiliserande katalysatorer stöder enhetlig cellbildning över olika skumtyper. Specialkatalysatorer adresserar avancerade prestandakrav i tekniska applikationer. Det stärker produktionskapaciteten över stora sektorer.

Efter applikation

Marknaden för polyuretankatalysatorer omfattar flexibelt skum, styvt skum, beläggningar, lim och tätningsmedel, elastomerer och andra PU-system. Flexibelt skum leder på grund av bred användning i möbler och bilinteriörer. Styvt skum stöder isolering i byggnation och kylning. Beläggningar antar katalysatorsystem som förbättrar filmens hårdhet och hållbarhet. Lim och tätningsmedel är beroende av katalysatorer som stöder kontrollerad härdning. Elastomerer används i hjul, rullar och industriella delar som behöver motståndskraft. Andra applikationer inkluderar inkapslingar och special-PU-produkter. Det stöder bred industriell täckning över globala marknader.

- Till exempel rapporteras tertiära aminkatalysatorer i stor utsträckning stödja densitetsintervall på 16–65 kg/m³ i vattenblåsta flexibla polyuretanskum, vilket återspeglar deras starka kontroll över blåsnings- och gelreaktioner. Dessa katalysatorer hjälper producenter att uppnå stabila cellstrukturer och konsekvent skumkvalitet över möbel- och bilapplikationer.

Efter slutanvändning

Marknaden för polyuretankatalysatorer betjänar byggnation, bilindustri, möbler och sängar, elektronik, skor och andra industriella användare. Byggnation leder på grund av ökande isoleringsbehov i byggnader. Biltillverkare antar PU-skum och elastomerer för komfort, viktminskning och hållbarhet. Möbler och sängar bibehåller stark användning av flexibla skum. Elektronik förlitar sig på katalysatorer för inkapsling, tätning och termiskt skydd. Skotillverkare använder PU för dämpning och prestanda. Andra sektorer inkluderar förpackningar och tekniska varor. Det stöder olika slutanvändningskrav över globala leveranskedjor.

Segmentering:

Efter Produkt

- Aminkatalysatorer

- Metallkatalysatorer

- Vismutkatalysatorer

- Organometalliska katalysatorer

- Icke-metallkatalysatorer

- Övriga

Efter Funktionalitet

- Gelkatalysatorer

- Blåskatalysatorer

- Balanserade katalysatorer

- Fördröjda aktionskatalysatorer

- Reaktiva katalysatorer

- Tvärbindande katalysatorer

- Skumstabiliserande katalysatorer

- Specialkatalysatorer

Efter Användning

- Flexibelt skum

- Styvt skum

- Beläggningar

- Lim & Tätningsmedel

- Elastomerer

- Övriga

Efter Slutanvändning

- Byggnation

- Bilindustri

- Möbler & Sängkläder

- Elektronik

- Skor

- Övriga

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Nordamerika har en stark position med en uppskattad marknadsandel på 32% som drivs av bred användning av polyuretan i byggisolering, bilinteriörer och tillverkning av apparater. Polyuretankatalysatormarknaden får stöd av avancerade produktionslinjer, strikta kvalitetsstandarder och hög användning av energieffektiva isoleringsmaterial. Den drar nytta av närvaron av stora katalysatorleverantörer som erbjuder lågemissionsformuleringar. Efterfrågan ökar inom flexibla och styva skumanvändningar på grund av starka bostadsuppgraderingar. Bilföretag integrerar skräddarsydda katalysatorsystem för att förbättra skumhållbarheten. Tillväxten förblir stabil inom industri-, bostads- och mobilitetssektorerna.

Europa upprätthåller en uppskattad andel på 27% stödd av strikta miljöregler och stark innovation inom hållbara katalysatorsystem. Regionen betonar låg-VOC-kemikalier, metallfria katalysatorer och högre processäkerhet. Polyuretankatalysatormarknaden expanderar genom efterfrågan från byggnadsrenoveringar och avancerade beläggningar som används i industriell utrustning. Den drar nytta av stark OEM-aktivitet över bilnav i Tyskland, Frankrike och Storbritannien. Producenter antar katalysatorsystem som överensstämmer med cirkulära ekonomimål. Intresset för gröna byggmaterial stärker långsiktig användning över stora ekonomier.

Asien och Stillahavsområdet leder tillväxten och har den största andelen på 34%, stödd av stark produktion i Kina, Indien, Japan och Sydkorea. Polyuretankatalysatormarknaden avancerar genom massiv produktion av skum, beläggningar, lim och elastomerer som används i tillverkning, elektronik och konsumentvaror. Den får dragkraft från snabb urban tillväxt och ökande isoleringsbehov i infrastruktur. Tillverkare skalar upp produktionen för att möta efterfrågan från bil- och apparatsektorerna. Lokala katalysatorproducenter utökar portföljer för att möta regionala prestandamål. LatAm och MEA står tillsammans för 7% andel och visar stabil tillväxt genom byggnadsuppgraderingar och industriell utveckling.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Evonik Industries AG

- BASF SE

- Huntsman International LLC

- Covestro AG

- Momentive Performance Materials Inc.

- The Shepherd Chemical Company

- Umicore Cobalt & Specialty Materials

- Tosoh Asia Pte. Ltd.

- Guangzhou Yourun Synthetic Material Co., Ltd.

- King Industries, Inc.

- Dow Chemical Company

- Air Products and Chemicals, Inc.

- LANXESS AG

- Dorf Ketal Chemicals India Private Limited

- KAO Corporation

- KPX Chemical Co., Ltd.

Konkurrensanalys:

Marknaden för polyuretankatalysatorer verkar inom en konkurrensutsatt miljö formad av globala kemiföretag, specialiserade katalysatorutvecklare och PU-systemhus. Ledande producenter fokuserar på lågemissionskemi, förbättrad reaktionskontroll och hållbarhetsdrivna katalysatorsystem. Det driver företag att utöka FoU-kapaciteter som stödjer säkrare och högpresterande formuleringar. Nyckelföretag stärker leveranskedjor för att betjäna flexibla skum, styva skum, beläggningar och elastomertillverkare över stora regioner. Konkurrensstrategier inkluderar portföljdiversifiering, teknologipartnerskap och kapacitetsutvidgningar i Asien och Nordamerika. Företag investerar också i metallfria och reaktiva aminkatalysatorer för att hantera regulatoriskt tryck. Produktdifferentiering beror på reaktionsstabilitet, miljöefterlevnad och kompatibilitet med höghastighetstillverkning. Ökande kundpreferens för skräddarsydda katalysatorlösningar driver pågående innovation och marknadskonsolidering.

Senaste utvecklingen:

- I maj 2025 övergick Evonik Industries AG sina återstående produktionsanläggningar för polyuretan (PU) tillsatser globalt till grön elektricitet, vilket förbättrar hållbarheten över dess Comfort & Insulation-verksamhetslinje som betjänar bil-, bygg-, beläggnings-, möbel- och konsumentvarumarknader.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Funktionalitet, Applikation och Slutanvändning. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Tillväxten expanderar genom bredare användning av renare katalysatorsystem som används i avancerad PU-produktion.

- Efterfrågan ökar på högpresterande katalysatorer som stödjer snabb härdning i storskaliga tillverkningslinjer.

- Hållbarhetstrender driver en starkare rörelse mot metallfria och lågemissionskatalysatorfamiljer.

- Innovation accelererar inom specialkatalysatorer designade för EV-komponenter och värmehanteringsdelar.

- Byggaktivitet ökar användningen av katalysatorer på grund av stigande intresse för energieffektiva isoleringsmaterial.

- Automatisering ökar efterfrågan på katalysatorer som bibehåller förutsägbar reaktivitet under digital processkontroll.

- Flexibla och styva skumapplikationer fortsätter att skapa stabila möjligheter för skräddarsydda katalysatorlösningar.

- Producenter stärker globala försörjningskedjor för att stödja expansion över olika industrisektorer.

- Nya katalysatorteknologier vinner mark inom beläggningar, lim och elastomerer med högre prestandakrav.

- Marknadsaktörer investerar i FoU-program som förbättrar miljösäkerhet och processeffektivitet.