Marknadsöversikt:

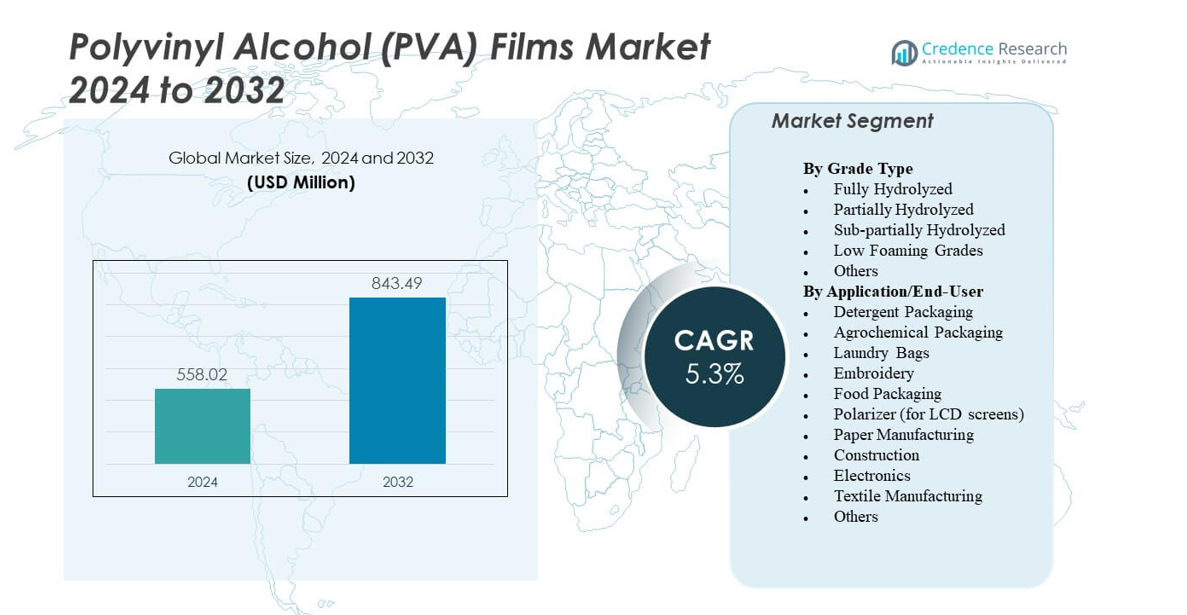

Marknaden för polyvinylalkohol (PVA) filmer förväntas växa från 558,02 miljoner USD år 2024 till uppskattningsvis 843,49 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,3% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för polyvinylalkohol (PVA) filmer 2024 |

558,02 miljoner USD |

| Marknad för polyvinylalkohol (PVA) filmer, CAGR |

5,3% |

| Marknadsstorlek för polyvinylalkohol (PVA) filmer 2032 |

843,49 miljoner USD |

Stark miljömedvetenhet och förpackningsreformer driver marknaden för polyvinylalkohol (PVA) filmer. Tillverkare betonar miljövänliga och återvinningsbara alternativ till traditionella plaster. Efterfrågan ökar på vattenlösliga filmer inom tvättmedel, agrokemisk dosering och livsmedelsförpackningar på grund av deras säkra upplösning och avfallsminskande fördelar. Tekniska förbättringar inom polymerblandning förbättrar filmens hållbarhet och fuktmotstånd. Optiska filmer används i stor utsträckning i LCD- och LED-skärmar, vilket stärker elektronikapplikationer. Marknaden gynnas av hållbarhetsmål, företags gröna initiativ och utökad produktanvändning inom både konsument- och industrifält.

Asien och Stillahavsområdet dominerar marknaden för polyvinylalkohol (PVA) filmer på grund av storskalig elektronik-, förpacknings- och textilproduktion. Kina och Japan leder med hög konsumtion av optiska och polarisatorfilmer. Nordamerika växer stadigt tack vare efterfrågan på tvättmedelskapslar och miljösäkra förpackningar. Europa visar stark adoption driven av regleringsfokus på biologiskt nedbrytbara material och avancerade textiltillämpningar. Framväxande regioner som Latinamerika och Mellanöstern & Afrika expanderar gradvis användningen genom ökande industriell tillverkning och hållbarhetsadoptionsprogram.

Marknadsinsikter:

- Marknaden för polyvinylalkohol (PVA) filmer förväntas växa från 558,02 miljoner USD år 2024 till 843,49 miljoner USD år 2032, med en CAGR på 5,3% under prognosperioden.

- Ökad efterfrågan på biologiskt nedbrytbara och vattenlösliga förpackningsmaterial driver marknadsexpansionen inom tvättmedel, agrokemikalier och livsmedelssektorer.

- Begränsat fuktmotstånd och högre produktionskostnader jämfört med traditionella plaster begränsar storskalig industriell adoption.

- Asien och Stillahavsområdet leder den globala marknaden, stödd av stark tillverkning i Kina, Japan och Sydkorea.

- Nordamerika och Europa upplever stadig tillväxt, driven av hållbarhetspolicyer och avancerade konsumentförpackningsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter

Ökande skifte mot hållbara och vattenlösliga förpackningslösningar

Marknaden för polyvinylalkohol (PVA) filmer växer på grund av en stark preferens för miljövänliga förpackningsformat. Tillverkare föredrar vattenlösliga filmer för att ersätta engångsplast i tvättmedel, bekämpningsmedel och livsmedelsförpackningar. Det stödjer efterlevnad av regler och företagens hållbarhetsmål. Tvättmedelskapslar och enhetsdosrengöringsprodukter utökar kommersiell användning. Producenter utvecklar högstyrkefilmer med förbättrade upplösningshastigheter för att förbättra prestanda. Konsumenter uppskattar säkerhet, bekvämlighet och minskat plastavfall. Industriella tillämpningar breddas till kontrollerade utsläpp av gödningsmedel och vattenlösliga påsar. Övergången mot grönare lösningar fortsätter att driva filminnovation. Globala hållbarhetsmandat förstärker denna efterfrågetillväxt.

Ökad användning inom elektronik och optiska tillämpningar

Efterfrågan stärks med ökande elektronikproduktion, där PVA-filmer fungerar som kritiska polariseringslager. Det ger enhetlig tjocklek och optisk klarhet som krävs för LCD-, LED- och OLED-skärmar. Tillverkare i Japan, Sydkorea och Kina ökar investeringarna i produktion av displayfilmer. Filmernas vattenlöslighet möjliggör enkel laminering och återvinning inom displaymoduler. Hög vidhäftning och dimensionsstabilitet förbättrar produktionskonsistensen. Ökad efterfrågan på konsumentelektronik driver bulkinköp av polariseringsklassade PVA-filmer. Avancerade formuleringar förbättrar UV-motstånd och hållbarhet i långvariga skärmar. Företag integrerar precisionsbeläggning och sträcksystem för att uppnå optisk kvalitet. Detta segment säkrar stadig intäktstillväxt över Asien-Stillahavsområdets nav.

- Till exempel minskade cellulosa-nanokristall (CNC)-förstärkta PVA-bio-nanokompositfilmer vattenabsorptionskapaciteten från 93% till 75% med ökat CNC-innehåll via vätebindningsinteraktioner.

Ökad efterfrågan från textil- och byggnadsindustrin

Textilindustrin använder PVA-filmer för varpstorlek, vilket ger minskad brott och förbättrad garn effektivitet. Det säkerställer bättre vävningshastigheter och lägre friktion under bearbetning. Inom byggsektorn används vattenlösliga PVA-filmer i formsläppmedel och tillfälliga skyddsfilmer. Filmerna bryts ner säkert utan att lämna rester, vilket minskar rengöringskostnader och avfall. Tillväxt inom industriell tillverkning ökar filmens användning för vattenlösliga gjutningstillämpningar. Byggare föredrar filmerna för deras biologiskt nedbrytbara natur och operativa enkelhet. Framsteg inom polymerblandning ökar ytterligare värme- och fuktstabilitet. Regionala tillverkare utvecklar kostnadseffektiva kvaliteter anpassade för tung industriell användning. Sektorns stadiga expansion fortsätter att öka den totala marknadspenetrationen.

Stöd från regleringsramar och biopolymerforskning

Regeringar främjar användningen av PVA-filmer genom plastreduktionsmandat och återvinningsregler. Det gynnas av inkludering under standarder för biologiskt nedbrytbara och komposterbara material. Kontinuerlig FoU stöder biobaserad PVA härledd från förnybar etanol och naturliga polymerer. Denna innovation stärker anpassningen till gröna ekonomimål. Universitet och kemiföretag samutvecklar katalysatorer för att förbättra synteseffektiviteten. Dessa förbättringar sänker produktionskostnader och energianvändning i storskaliga anläggningar. Marknaden för polyvinylalkohol (PVA) filmer gynnas av politiska incitament i utvecklade och framväxande ekonomier. Den fortsätter att attrahera finansiering från hållbarhetsdrivna investeringsprogram. Starkt institutionellt stöd driver långsiktig materialsubstitutionsmomentum.

- Till exempel minskade 5% TEMPO-oxiderade cellulosananofibriller (TOCN) förstärkta PVA-filmer vattenångpermeabiliteten från 6,97 × 10^{-7} g/s·m·Pa till 2,82 × 10^{-7} g/s·m·Pa. Denna innovation stärker anpassningen till målen för grön ekonomi.

Marknadstrender

Framsteg inom högpresterande filmformuleringar

Producenter fokuserar på att utveckla PVA-filmer med överlägsna mekaniska och fuktbeständiga egenskaper. Nanokomposit- och kopolymermodifieringar ökar draghållfastheten samtidigt som lösligheten bibehålls. Det möjliggör bredare tillämpning inom förpackning, optiska filmer och jordbruk. Forskningscentra testar hybridblandningar med stärkelse och cellulosa för att förbättra biologisk nedbrytbarhet. Förbättrade fuktbarriärer förlänger hållbarheten i livsmedels- och tvättmedelsapplikationer. Kontrollerade frisättningsversioner vinner mark inom läkemedel och agrokemikalier. Kontinuerliga materialuppgraderingar håller produktlinjer konkurrenskraftiga. Företag antar renare produktionstekniker för att möta energieffektivitetsmål. Dessa utvecklingar markerar en övergång mot nästa generations PVA-lösningar.

Ökad integration i tvättmedelskapslar och rengöringsprodukter

Vattenlöslig förpackning förblir en stor konsumtionsdrivkraft för PVA-filmer. Producenter levererar avancerade filmkvaliteter för automatiska tvättkapslar och desinfektionspåsar. Det säkerställer säker produkthantering och exakt dosleverans. Konsumentmärken främjar hållbarhet genom plastfri märkning. Ökad hygienmedvetenhet efter globala händelser stärker efterfrågan på kapselprodukter. Tillverkare använder flerskiktsstrukturer för bättre förseglingsintegritet och lagringsstabilitet. Det möjliggör att filmer presterar under olika fukt- och temperaturförhållanden. Detaljhandelstillväxten i Asien och Europa stöder kontinuerlig förpackningsinnovation. Trenden indikerar en bestående preferens för ekoeffektiva förpackningslösningar.

- Till exempel nådde PVA/CS-filmer förstärkta med 0,5 vikt% TOCNs maximal draghållfasthet i blandningar som PVA/CS 25/75, vilket överträffar omodifierade versioner. Det säkerställer säker produkthantering och exakt dosleverans.

Ökad användning av smart tillverkning och automatiseringsteknik

Automatisering omformar produktionseffektiviteten för PVA-filmer över globala anläggningar. Robotextrudering och kontinuerliga övervakningssystem säkerställer exakt filmjämnhet. Digital kvalitetskontroll minskar defekter och avfall i storskaliga operationer. AI-baserad analys förbättrar optimering av hartsflöde och tjocklekskalibrering. Marknaden för polyvinylalkohol (PVA) filmer utnyttjar dessa verktyg för skalbar produktion. Automatiserade förpackningslinjer integreras sömlöst med upplösbara filmrullar. Det förkortar leveranstiden och minskar manuella ingrepp. Företag spårar också prestandadata för prediktivt underhåll och minskad stilleståndstid. Detta skifte förbättrar produktivitet och kvalitetsstandarder över hela sektorn.

- Till exempel producerade frysnings-/töcykling PVA-filmer med en maximal hållfasthet på 46,2 MPa och en Youngs modul upp till 9,8 GPa, utan tillsatser. Digital kvalitetskontroll minskar defekter och avfall i storskaliga operationer.

Ökat Fokus på Produktion av Biobaserade och Förnybara Råvaror

Tillverkare rör sig mot förnybar etanol och råmaterial från sockerrör för PVA-syntes. Det stöder cirkulära ekonomimål och minskar beroendet av fossila insatsvaror. Biobaserade kvaliteter matchar konventionell filmprestanda i styrka och klarhet. Pilotanläggningar testar enzymbaserad polymerisering för energieffektiv produktion. Certifiering enligt ISCC PLUS och ASTM D6400 ökar förtroendet för global adoption. FoU-investeringar riktar in sig på skalbara gröna kemimetoder. Det förbättrar livscykelutsläppsmått inom förpacknings- och textilsektorerna. Trenden överensstämmer med ledande producenters hållbarhetsstrategier. Ökad konsumentmedvetenhet påskyndar adoptionen av förnybara PVA-filmprodukter.

Marknadsutmaningar Analys

Höga Produktionskostnader och Begränsad Tillgång till Råvaror

Marknaden för Polyvinylalkohol (PVA) Filmer står inför tryck från fluktuerande råvarukostnader. Priser på vinylacetatmonomer påverkar direkt de totala produktionskostnaderna. Beroendet av petrokemiska insatsvaror begränsar kostnadsstabiliteten för storskaliga producenter. Biobaserade alternativ förblir dyra på grund av begränsad råvarutillgång och ineffektiva leveranskedjor. Hög energianvändning under polymerisering ökar ytterligare driftskostnaderna. Att utveckla kostnadseffektiva syntesvägar blir kritiskt för lönsamhet. Regionala aktörer har svårt att konkurrera med etablerade multinationella leverantörer. Valutafluktuationer påverkar också exportmarginalerna i framväxande ekonomier. Att adressera råvarudiversitet och effektivitet förblir en nyckelutmaning.

Prestandabegränsningar i Högfuktiga Miljöer

PVA-filmer uppvisar hög löslighet, vilket begränsar användningen i fuktiga eller våta lagringsförhållanden. Överdriven fuktpåverkan kan kompromissa filmens styrka och förseglingsprestanda. Förpackningar för vissa livsmedel och kemikalier kräver förbättrad barriärkontroll. Tillverkare testar kopolymerblandningar, men kompromisser med löslighet kvarstår. Hantering under logistik blir komplex på grund av filmens känslighet för vatten. Kvalitetskonsekvens kräver strikt temperatur- och fuktighetsreglering. Slutanvändare tvekar att anta filmer för långvarig utomhusexponering. Kontinuerlig forskning behövs för att förbättra hydrofoba modifieringar. Tekniska hinder begränsar fortfarande fullständig ersättning av traditionella polymerer.

Marknadsmöjligheter

Expansion inom Hållbar Förpackning och Konsumentvaror

Ökad efterfrågan på biologiskt nedbrytbara förpackningar presenterar stora tillväxtmöjligheter för PVA-filmsleverantörer. Det stöder varumärkesdifferentiering inom tvättmedel, agrokemikalier och hälsovårdsprodukter. Framväxande konsumentpreferenser för nollavfallsformat påskyndar innovation. Företag introducerar skräddarsydda lösningar för enhetsdosförpackningar och engångskapslar. Marknaden för Polyvinylalkohol (PVA) Filmer drar nytta av politiskt stödda miljöincitament. Filmproducenter samarbetar med FMCG-varumärken för att skala upp miljövänliga förpackningslanseringar. Globala återförsäljare prioriterar upplösbara förpackningar i egna märkesprodukter. Utveckling av antimikrobiella och luktresistenta varianter öppnar nya produktlinjer. Ökad samverkan med biopolymerföretag skapar möjligheter för högvärdiga innovationer.

Framväxande Efterfrågan inom Medicinska, Optiska och Jordbruksapplikationer

Hälso- och sjukvårdsindustrin använder PVA-filmer för vattenlösliga läkemedelskapslar, sårförband och kirurgisk förpackning. Det säkerställer biokompatibilitet och minimalt restmaterial efter upplösning. Användningen av optiska filmer expanderar med tillväxten av skärmar inom konsumentelektronik och bilskärmar. Jordbruket adopterar biologiskt nedbrytbara marktäckningsfilmer och fröomslag med PVA-blandningar. Dessa applikationer ersätter traditionella polyetenfilmer som är benägna att generera mikroplaster. Forskning inom nanokompositförstärkning förbättrar draghållfasthet och kemisk resistens. Producenter riktar sig mot nischade medicinska och industriella segment för premiumerbjudanden. Strategiska allianser med regionala konverterare utökar räckvidden till utvecklingsmarknader. Möjlighetslandskapet breddas med materialets mångsidighet över högväxtsektorer.

Marknadssegmenteringsanalys:

Efter Kvalitetstyp

Fullständigt hydrolyserade kvaliteter dominerar Polyvinylalkohol (PVA) Films Market på grund av deras höga draghållfasthet, starka vidhäftning och motståndskraft mot lösningsmedel. De används i stor utsträckning i polarisatorfilmer, bygg- och textiltillämpningar där hållbarhet och klarhet är avgörande. Delvis hydrolyserade kvaliteter visar den snabbaste tillväxten tack vare deras flexibilitet, löslighet och lämplighet för tvättmedelskapslar och agrokemisk förpackning. Sub-delvis hydrolyserade kvaliteter används för nischade användningar i livsmedelsbeläggningar och temporära formar där kontrollerad upplösning krävs. Lågskummande kvaliteter föredras i automatiska förpackningslinjer som kräver processstabilitet. Andra specialkvaliteter adresserar optiska, biomedicinska och kompositfilmsbehov, vilket stödjer marknadens mångfald och innovation.

- Till exempel uppnådde PVA-fibrer med LiI-tillsats och värmebehandling vid 150°C en draghållfasthet på 1436 MPa.

Efter Applikation/Slutanvändare

Tvättmedelsförpackningar leder Polyvinylalkohol (PVA) Films Market och står för en stor andel på grund av omfattande användning i vattenlösliga kapslar och pods. Dess efterfrågan expanderar med konsumentfokus på säkra, förmätta rengöringsprodukter. Agrokemisk förpackning följer, stödd av användning i kontrollerade frisättningsbekämpningsmedel och gödselfilmer. Tvättsäckar får fäste inom sjukhus- och hotellsektorer för hygienisk avfallshantering. Broderi- och textiltillämpningar växer med filmer som används som upplösbara stabilisatorer och temporära bakstycken. Användningen av livsmedelsförpackningar ökar i portionerade ätbara filmer och biologiskt nedbrytbara omslag. Polarisatorfilmer i LCD-skärmar utgör ett starkt elektroniksegment, medan bygg- och pappersproduktion använder PVA-filmer för ytbeskydd och vattenresistenta beläggningar.

- Tvättsäckar får fäste inom sjukhus- och hotellsektorer för hygienisk avfallshantering. Till exempel ökade PVA med 5 vikt% HNTs draghållfastheten med 300% i filmer.

Segmentering:

Efter Kvalitetstyp

- Fullständigt Hydrolyserad

- Delvis Hydrolyserad

- Sub-delvis Hydrolyserad

- Lågskummande Kvaliteter

- Övriga

Efter Applikation/Slutanvändare

- Tvättmedelsförpackning

- Agrokemisk Förpackning

- Tvättsäckar

- Broderi

- Livsmedelsförpackning

- Polarisator (för LCD-skärmar)

- Pappersproduktion

- Byggnation

- Elektronik

- Textiltillverkning

- Övriga

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Asien och Stillahavsområdet dominerar marknaden för polyvinylalkohol (PVA) filmer med en marknadsandel på omkring 46–48% år 2024. Starka tillverkningsbaser i Kina, Japan och Sydkorea stödjer storskalig produktion av polarisatorfilmer och vattenlösliga förpackningar. Hög konsumtion inom elektronik, textilier och tvättmedelskapslar driver regional styrka. Kontinuerliga investeringar i optisk filmfaciliteter och biopolymerforskning upprätthåller tillväxten. Expanderande konsumentvaror och jordbruksförpackningssektorer i Indien och Sydostasien förbättrar också marknadspenetrationen. Regeringens hållbarhetsprogram och plastreduceringsmandat ökar ytterligare adoptionen. Regional integration över filmvärdekedjan förbättrar kostnadseffektivitet och exportpotential.

Europa står för nästan 24–26% av den globala andelen tack vare tidig adoption av biologiskt nedbrytbara och vattenlösliga förpackningslösningar. Regulatorisk efterlevnad under EU:s plastavfallsdirektiv påskyndar övergången mot PVA-baserade alternativ. Större marknader inkluderar Tyskland, Frankrike och Storbritannien, där FMCG- och tvättmedelsmärken använder miljövänliga kapslar. Textilindustrin adopterar PVA-filmer för broderi och vattenlösliga stabilisatorer. Teknologiska framsteg inom filmöverdrag, härdning och återvinning förbättrar regional konkurrenskraft. Stark konsumentmedvetenhet om hållbara förpackningar stödjer fortsatt expansion. FoU-program som fokuserar på förnybar etanolbaserad PVA förstärker ytterligare Europas position.

Nordamerika innehar cirka 19–21% av marknadsandelen, stödd av efterfrågan från tvättmedel, jordbruk och hälsosektorer. USA leder med etablerade produktionsnav och strategiska partnerskap inom förpackning och elektronik. Adoptionen växer genom innovationer i kapselbaserade förpackningar och vattenlösliga tvättpåsar. Ökande investeringar i renmärkta produkter stärker marknadsutsikterna. Kanada och Mexiko bidrar genom exportorienterad tillverkning och lågkostnadslogistiknätverk. Latinamerika representerar 6–7%, medan Mellanöstern & Afrika tillsammans står för 4–5%, drivet av framväxande industriella förpackningar och byggnadstillämpningar. Det fortsätter att finna stadig efterfrågan i utvecklingsekonomier med växande hållbarhetsmål.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Kuraray Co., Ltd.

- Mitsubishi Chemical Group Corporation

- Aicello Corporation

- Sekisui Chemical Co., Ltd.

- Nippon Synthetic Chemical Industry Co., Ltd.

- MonoSol LLC

- Chang Chun Group

- Jiangmen Proudly Water-Soluble Plastic Co., Ltd.

- Foshan Polyva Materials Co., Ltd.

- BASF SE

- LG Chem

- Nitto Denko Corporation

Konkurrensanalys:

Marknaden för polyvinylalkohol (PVA) filmer har en måttligt konsoliderad struktur ledd av globala och regionala tillverkare. Nyckelspelare inkluderar Kuraray Co., Ltd., Sekisui Chemical Co., Ltd., Aicello Corporation, Nippon Gohsei, Arrow Coated Products Ltd. och Cortec Corporation. Dessa företag fokuserar på produktdifferentiering genom filmens tjocklek, löslighet och barriärstyrka. Strategiska investeringar riktar sig mot biobaserade råmaterial och expansion av vattenlösliga produkter. Partnerskap med företag inom tvättmedel, elektronik och optisk film förbättrar nedströmsintegration. Asiatiska producenter bibehåller kostnadsfördelar genom optimerad polymerisering och energieffektiv bearbetning. Europeiska företag leder inom certifierade biologiskt nedbrytbara kvaliteter. Global konkurrens fokuserar på hållbarhet, tillverkningsprecision och diversifierade slutanvändarapplikationer, vilket driver kontinuerlig FoU och innovation inom sektorn.

Senaste utvecklingen:

- I november 2025 verkställde Sekisui Chemical ett patentföreläggande mot Kuraray Europe efter en dom i Münchens distriktsdomstol den 17 april 2025, relaterad till polyvinylalkoholfilmteknologi.

- I oktober 2024 utökade Mitsubishi Chemical Group sin produktionsanläggning för OPL Film optisk PVOH-film vid sin Central Japan-Ogaki-anläggning i Gifu Prefecture, Japan, och ökade kapaciteten för enskilda linjer till 27 miljoner kvadratmeter per år med driftstart under andra halvan av räkenskapsåret 2027 för att möta efterfrågan från större LCD-skärmar.

- I januari 2024 lanserade Colorcon, Inc. ett nytt titandioxidfritt, högopacitetsfilmöverdragssystem för farmaceutiska tabletter baserat på polyvinylalkohol, som erbjuder stark vidhäftning, snabb bearbetning och fuktskydd mitt i EU:s regleringsförändringar om TiO2.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på kvalitetstyp och applikation/slutanvändare. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Marknaden för polyvinylalkohol (PVA) filmer kommer att utvecklas genom stark adoption av hållbara och vattenlösliga förpackningslösningar inom stora konsumentvarusektorer.

- Kontinuerlig forskning och utveckling inom bio-baserad PVA-syntes kommer att driva grönare filmproduktion med förbättrad kostnadseffektivitet.

- Ökad efterfrågan på tvätt- och rengöringskapslar kommer att upprätthålla en konsekvent volymtillväxt inom hushållsapplikationer.

- Elektronik- och displaytillverkning kommer att öka konsumtionen av optisk kvalitet PVA-filmer i Asien och Stillahavsområdet.

- Filmtillverkare kommer att fokusera på förbättrad draghållfasthet och löslighetsbalans för att bredda industriell användning.

- Globala förpackningsregleringar kommer att driva företag mot biologiskt nedbrytbara PVA-baserade alternativ inom FMCG och jordbruk.

- Medicinska, farmaceutiska och livsmedelsapplikationer kommer att framträda som premiumnischer för högpresterande kvaliteter.

- Automation och smarta tillverkningssystem kommer att öka produktionsutbytet och säkerställa kvalitetskonsekvens.

- Strategiska samarbeten mellan polymerproducenter och slutanvändarindustrier kommer att förbättra produktintegrationen.

- Regional diversifiering och tillgång till bio-råvaror kommer att forma långsiktiga konkurrensfördelar hos globala leverantörer.