Marknadsöversikt

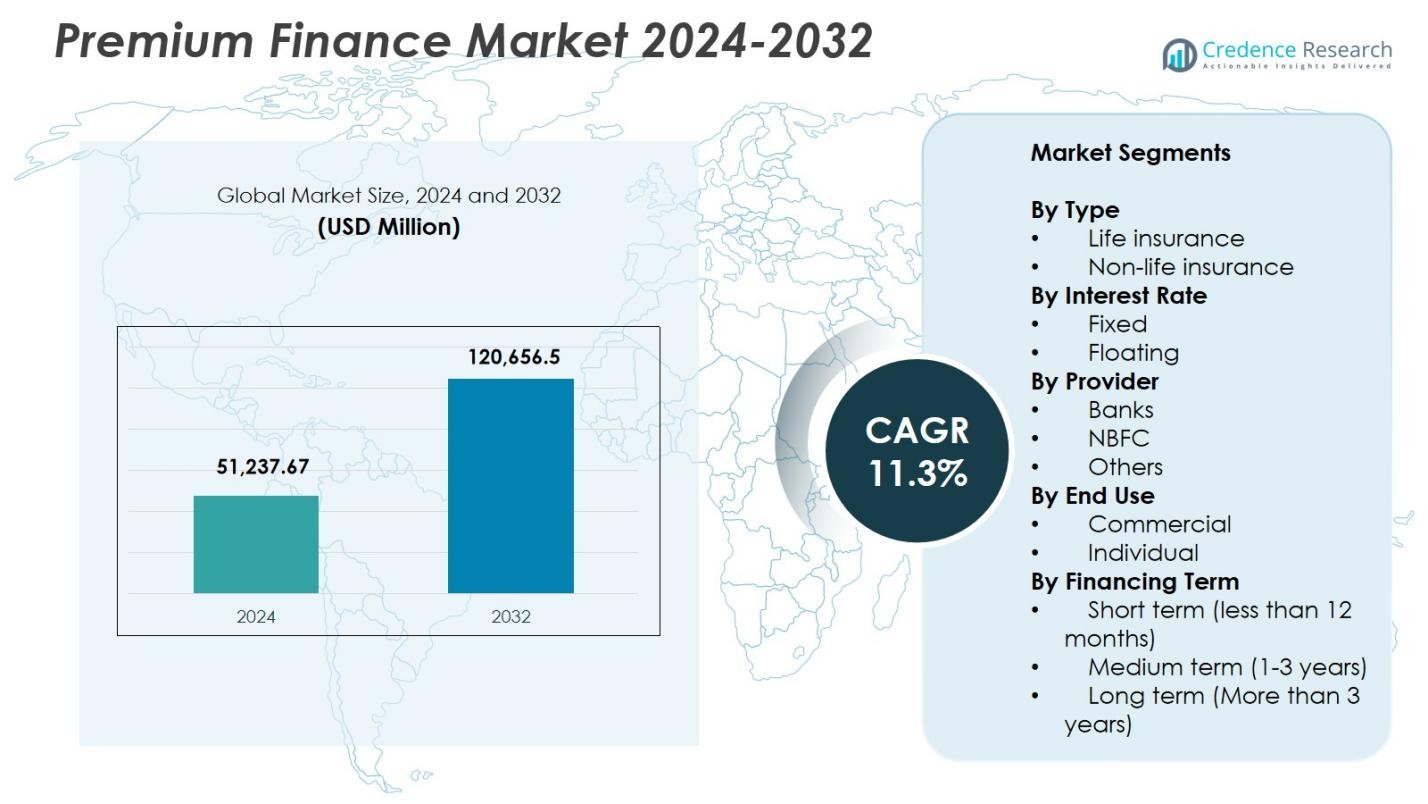

Marknadsstorleken för Premiumfinansiering värderades till 51 237,67 miljoner USD år 2024 och förväntas nå 120 656,5 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Premiumfinansiering 2024 |

51 237,67 miljoner USD |

| Marknadens årliga tillväxttakt för Premiumfinansiering |

11,3% |

| Marknadsstorlek för Premiumfinansiering 2032 |

120 656,5 miljoner USD |

Marknaden för Premiumfinansiering har ledande deltagare som AFCO Credit, Agile Premium Finance, ARI Financial Group, Byline Bank, First Insurance Funding (Wintrust), IPFS, JP Morgan, Lincoln National, Truist Insurance Holdings och Valley National Bancorp, som alla stärker marknadsnärvaron genom avancerade utlåningsplattformar och utökade partnerskap med försäkringsbolag. Nordamerika ledde marknaden med en andel på 41,6% år 2024, drivet av stark adoption av premie-finansierad livförsäkring och väletablerade finansiella institutioner som erbjuder flexibel policyfinansiering. Europa hade en andel på 27,3%, stödd av stigande kommersiella försäkringskostnader och ökad integration av premiumfinansiering i företags- och förmögenhetsplaneringsstrategier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för premiumfinansiering nådde USD 51 237,67 miljoner år 2024 och kommer att växa till USD 120 656,5 med en CAGR på 11,3% fram till 2032.

- Ökad efterfrågan på livförsäkringar med högt värde driver tillväxten, med livförsäkringssegmentet som innehar 62,4% andel då förmögna kunder antar likviditetsbevarande finansieringsstrukturer.

- Digitala låneplattformar, automatiserad riskbedömning och inbäddade finansmodeller omformar marknadstrender, vilket möjliggör snabbare godkännanden och ökad adoption bland små och medelstora företag samt individer med hög nettoförmögenhet.

- Nyckelaktörer stärker marknadspositionen genom utökade partnerskap med försäkringsbolag och avancerade lånelösningar, medan banker leder leverantörssegmentet med en 7% andel, stödd av stark kapitalförmåga.

- Nordamerika leder den regionala efterfrågan med 6% andel, följt av Europa med 27,3% och Asien-Stillahavsområdet med 21,4%, drivet av stark försäkringspenetration, förmögenhetstillväxt och ökande behov av strukturerad premiumfinansiering över kommersiella och personliga marknader.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Typ

Livförsäkring dominerade marknaden för premiumfinansiering med en 62,4% andel år 2024, drivet av ökad efterfrågan på livförsäkringar med högt värde, strategier för arvsplanering och likviditetsfokuserade finansieringslösningar för förmögna kunder. Segmentet gynnas av ökad adoption av räntefria finansieringsstrukturer som hjälper till att bevara kassaflödet samtidigt som långsiktigt skydd bibehålls. Icke-livförsäkring hade en 37,6% andel, stödd av kommersiella kunder som finansierar stora egendoms-, skade- och specialförsäkringspremier. Expanderande riskhanteringskrav över företagssektorer fortsätter att förstärka efterfrågan på strukturerad premiumfinansiering i båda kategorierna.

- Till exempel erbjuder Bajaj Finserv premiumfinansiering för livförsäkring för att hjälpa förmögna individer att bevara likviditet och säkra familjearv. Kunder finansierar premier via lån, vilket behåller kapital för investeringar eller affärsbehov.

Efter Ränta

Finansiering med fast ränta ledde marknaden med en 68,1% andel år 2024, eftersom låntagare föredrog förutsägbara återbetalningsstrukturer i en miljö med fluktuerande räntor. Detta segment växer när försäkringsbolag, banker och premiumfinansieringsföretag marknadsför långsiktig stabilitet till individer med hög nettoförmögenhet och företagskunder som söker konsekvent kostnadsplanering. Finansiering med rörlig ränta fångade en 31,9% andel, drivet av kunder som siktar på lägre kortsiktiga finansieringskostnader och drar nytta av räntejusteringar under avtagande penningcykler. Skiftet mot diversifierade låneprodukter fortsätter att expandera både fasta och rörliga erbjudanden över premiumfinansieringsleverantörer.

- Till exempel erbjuder J.P. Morgan Private Bank livförsäkringspremiefinansiering med fasta eller rörliga räntor anpassade till fastighetsplanering, vilket gör det möjligt för kunder att använda policyns kontantvärde som säkerhet utan att likvidera tillgångar.

Efter Leverantör

Banker stod för den största positionen i detta segment med en 54,7% andel år 2024, stödda av deras starka kapitalbas, integrerade försäkrings- och låneplattformar samt förmåga att erbjuda konkurrenskraftiga räntor. NBFCs hade en 33,5% andel, drivet av flexibel kreditbedömning, snabbare lånegodkännanden och ökad penetration bland små till medelstora kommersiella kunder. Andra leverantörer, inklusive specialiserade finansföretag och mäklarlänkade långivare, representerade 11,8%, och fick fart genom att erbjuda skräddarsydda finansieringslösningar för liv- och kommersiella försäkringspolicys. Stärkta distributionsnätverk fortsätter att förbättra marknadstillgängligheten över alla leverantörskategorier.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Högvärdiga Livförsäkringspolicys

Premiefinansmarknaden expanderar snabbt när förmögna individer i allt högre grad finansierar högvärdiga livförsäkringspolicys genom strukturerad finansiering. Efterfrågan ökar när försäkringstagare använder premiefinansiering för att bevara likviditet, optimera fastighetsplaneringsstrukturer och förbättra effektiviteten i förmögenhetsöverföring. Finansiella institutioner erbjuder räntefria och säkerhetsflexibla arrangemang, vilket möjliggör för låntagare att behålla långsiktigt skydd utan stora förskottsbetalningar. När skatteeffektiv förmögenhetsförvaltning blir en prioritet, stärker premiefinansiering sin relevans och driver stark adoption bland högförmögna kunder och familjekontor som söker hävstångsbaserade försäkringsstrategier.

- Till exempel erbjuder IPFS Corporation premiefinansieringslösningar som effektiviserar kassaflödet för agenter och högförmögna försäkrade genom att täcka stora försäkringspremier via lån säkrade av policyns värde.

Ökande Kommersiella Försäkringskostnader Driver Företagsadoption

Företag förlitar sig i allt högre grad på premiefinansiering för att hantera stigande kommersiella försäkringskostnader över egendom, skada, ansvar och speciallinjer. Företag använder finansiering för att behålla täckningsnivåer samtidigt som de bevarar operativt kassaflöde, minskar förskottskapitalbelastning och anpassar försäkringskostnader med intäktscykler. Växande riskexponeringar i sektorer som bygg, logistik och energi påskyndar ytterligare adoptionen. När försäkringsgivare skärper kreditbedömningsstandarder vänder sig företagsköpare till premiefinansleverantörer för flexibla återbetalningsstrukturer, vilket stödjer stadig marknadstillväxt över små, medelstora och stora företag.

- Till exempel erbjuder First Insurance Funding, ett Wintrust-företag, premiefinansiering över alla 50 amerikanska delstater för kommersiell fordonsförsäkring för transport- och logistikföretag, och hanterar över 16 miljarder dollar i årlig lånevolym för att underlätta premiebelastningar.

Expansion av Bank- och NBFC-finansieringsmöjligheter

Banker och NBFCs expanderar premiefinansieringsutbudet stödda av starka kapitalreserver, integrerade digitala kreditbedömningssystem och diversifierade riskportföljer. Deras förmåga att erbjuda konkurrenskraftiga räntor, sömlös samordning mellan policy och långivare samt förbättrad låntagarservice attraherar både individuella och kommersiella kunder. NBFCs får momentum genom att erbjuda snabba godkännanden och skräddarsydda finansieringsalternativ för högrisk- eller underbetjänade segment. När finansiella institutioner stärker distributionspartnerskap med försäkringsgivare och mäklare blir premiefinansiering mer tillgänglig, vilket driver kontinuerlig marknadspenetration och påskyndar långsiktig adoption.

Viktiga Trender & Möjligheter

Digitalisering och Automatisering Förvandlar Premiumfinansiering

Digitala utlåningsplattformar, automatiserad kreditbedömning och API-aktiverade integrationer med försäkringsbolag omformar marknadsoperationer, vilket möjliggör snabbare godkännanden, transparent dokumentation och hantering av premiebetalningar i realtid. Utlånare utnyttjar analys för att bedöma låntagarprofiler mer exakt, förbättra riskbedömning och minska fallissemang. Inbäddade finansmodeller gör det möjligt för mäklare och försäkringsbolag att erbjuda finansieringsalternativ vid försäljningsstället, vilket ökar konverteringsgraden. Detta digitala skifte skapar betydande möjligheter för leverantörer att skala upp verksamheten, förbättra kundupplevelsen och expandera till underbetjänade småföretags- och detaljhandelsförsäkringssegment.

- Till exempel integrerade HDFC ERGO över 300 API-tjänster genom Apigee i sina försäkringssuperappar, vilket underlättade sömlösa anslutningar med partners som verkstäder och återförsäljare för inbäddade kundresor och strömlinjeformade back-end-operationer.

Ökad Användning av Premiumfinansiering i Estate- och Förmögenhetsplanering

Premiumfinansiering får större betydelse när förmögenhetsförvaltare införlivar belånade försäkringar i estate-planerings- och skatteoptimeringsstrategier. Kunder med högt nettovärde använder i allt högre grad finansierade policys för att täcka arvsskatter, skydda affärsöverlåtelseplaner och förbättra generationsöverföring av förmögenhet utan att likvidera tillgångar. När privata banker och rådgivningsföretag utökar strukturerade försäkringslösningar, ökar korsförsäljningsmöjligheterna. Denna trend positionerar premiumfinansiering som ett attraktivt verktyg inom holistiska förmögenhetsplaneringsportföljer, vilket öppnar betydande tillväxtmöjligheter inom ultra-HNI, privatbanking och familjekontorsekosystem.

- Till exempel strukturerar Synovus Life Finance skräddarsydda premiumfinansieringslån med säkerhet i policyns kontantvärden för individer med högt nettovärde, vilket gör det möjligt för lånade medel att betala premier samtidigt som kundens likviditet för investeringar behålls och försäljning av illikvida tillgångar som fastigheter undviks.

Viktiga Utmaningar

Räntevolatilitet som Påverkar Låneöverkomlighet

Fluktuerande räntor utgör en stor utmaning eftersom ökade lånekostnader minskar överkomligheten och lönsamheten för finansierade försäkringsstrategier. Högre räntor ökar de totala återbetalningsskyldigheterna, vilket får vissa låntagare att ompröva långsiktiga åtaganden eller omstrukturera säkerhetsarrangemang. Utlånare måste ofta omvärdera riskexponering, särskilt i portföljer med rörlig ränta. Denna volatilitet pressar både låntagare och finansieringsleverantörer, vilket potentiellt saktar ner nya transaktionsvolymer under åtstramande penningcykler och ökar risken för policyförfall eller refinansieringssvårigheter i instabila räntemiljöer.

Strikta Säkerhets- och Kreditbedömningskrav

Premiumfinansieringstransaktioner kräver ofta robust säkerhet, detaljerade kreditbedömningar och rigorös samordning mellan långivare och försäkringsbolag, vilket skapar hinder för vissa låntagare. Högt värderade policys, särskilt inom livförsäkring, kräver omfattande finansiell dokumentation och strikta låne-till-värde-kontroller, vilket begränsar tillgången för kunder med varierande inkomstprofiler eller begränsade tillgångar. Dessa strikta krav ökar bearbetningskomplexiteten för långivare och kan försena godkännanden. När den regulatoriska granskningen intensifieras blir det mer utmanande att upprätthålla efterlevnad samtidigt som kreditrisken hanteras, vilket begränsar expansionen i vissa framväxande eller högriskkundsegment.

Regional Analys

Nordamerika

Nordamerika ledde marknaden för premiumfinansiering med en andel på 41,6% år 2024, stödd av stark penetration av livförsäkringar med högt värde, avancerade förmögenhetsplaneringsmetoder och ett moget nätverk av banker och premiumfinansieringsföretag. USA driver regional dominans då kunder med hög nettoförmögenhet och företagsköpare i allt högre grad använder finansiering för att hantera likviditet och stigande försäkringskostnader. Robust digital låneinfrastruktur, omfattande mäklarpartnerskap och gynnsamma ramverk för förmögenhetsplanering påskyndar ytterligare adoptionen. Kanada bidrar med stadig tillväxt då försäkringsbolag och finansiella institutioner utökar premiumfinansieringserbjudanden för kommersiella och personliga försäkringstagare.

Europa

Europa hade en andel på 27,3% år 2024, drivet av ökad användning av premiumfinansiering inom företagsförsäkring, professionell ansvarsförsäkring och specialrisksegment. Regionen upplever stark adoption i Storbritannien, Tyskland och Frankrike då företag använder finansieringsverktyg för att hantera stigande premier och regleringsdrivna täckningskrav. Förmögenhetsförvaltare i Västeuropa integrerar i allt högre grad finansierad livförsäkring i skatteeffektiva arvplaneringsstrategier. Expansion av digital utlåning och gränsöverskridande samarbeten mellan försäkringsbolag och långivare stödjer marknadstillväxten. Södra och Östra Europa bevittnar framväxande efterfrågan då små och medelstora företag antar premiumfinansiering för att bevara rörelsekapital och förbättra kassaflödesstabiliteten.

Asien-Stillahavsregionen

Asien-Stillahavsregionen stod för 21,4% av marknaden år 2024, vilket återspeglar snabb expansion inom kommersiell försäkring, stigande HNI-populationer och ökad adoption av hävstångsförsäkringsstrategier över stora ekonomier. Stark marknadsmomentum i Kina, Japan, Indien och Australien drivs av stigande försäkringspenetration, ökande regleringsbehov och tillgången till flexibla finansieringsprodukter från banker och NBFCs. Företagskunder inom tillverkning, infrastruktur och logistik förlitar sig på premiumfinansiering för att hantera stigande premier. När förmögenhetsackumulationen accelererar på tillväxtmarknader, vinner premiumfinansierad livförsäkring mark, vilket driver långsiktig tillväxt i regionen.

Latinamerika

Latinamerika fångade en andel på 6,8% år 2024, stödd av ökande kommersiella försäkringskrav, stigande adoption av riskhanteringsramverk och ökad medvetenhet om premiumfinansiering bland små och medelstora företag. Länder som Brasilien, Mexiko och Chile leder regional uptake då företag söker finansieringslösningar för att hantera stigande ansvar, egendom och specialförsäkringskostnader. Även om höga räntor utgör utmaningar, ökar efterfrågan på flexibla återbetalningsstrukturer och digital onboarding. Stärkta partnerskap mellan försäkringsbolag, mäklare och finansiella institutioner förbättrar tillgängligheten, vilket driver bredare regionalt deltagande i premiumfinansieringslösningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerade 2,9% av marknaden år 2024, drivet av ökande efterfrågan på kommersiell och specialförsäkring inom bygg-, energi- och logistikindustrierna. Förmögenhetstillväxt i GCC-länderna ökar adoptionen av premiumfinansierad livförsäkring bland individer med hög nettoförmögenhet. Banker och regionala finansföretag utökar erbjudanden för att stödja flexibilitet i premiebetalningar mitt i stigande försäkringsvärden. I Afrika skapar gradvis utveckling av försäkringsmarknaden och tillväxt av små och medelstora företag nya möjligheter, även om begränsad finansiell tillgång och kreditbegränsningar bromsar framstegen. Pågående regleringsmodernisering och digital utlåning stödjer stegvis marknadsexpansion.

Marknadssegmenteringar:

Efter Typ

- Livförsäkring

- Skadeförsäkring

Efter Ränta

Efter Leverantör

Efter Slutanvändning

Efter Finansieringstid

- Kort sikt (mindre än 12 månader)

- Medellång sikt (1-3 år)

- Lång sikt (mer än 3 år)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för Premium Finance-marknaden inkluderar ledande aktörer som AFCO Credit, Agile Premium Finance, ARI Financial Group, Byline Bank, First Insurance Funding (Wintrust), IPFS, JP Morgan, Lincoln National, Truist Insurance Holdings och Valley National Bancorp. Marknadsdynamiken formas av diversifierade produktportföljer, ränte-strategier och expanderande digitala lånekapaciteter som förbättrar underwriting-hastighet och kundintroduktion. Banker behåller starkt inflytande genom integrerade försäkrings–låneekosystem och konkurrenskraftig kapitalåtkomst, medan specialiserade finansföretag stärker sin position genom flexibla lånestrukturer och nischad policy-finansieringsexpertis. Leverantörer investerar alltmer i automatisering, riskanalys och mäklarintegrerade plattformar för att förbättra beslutsfattande och minska bearbetningskostnader. Strategiska partnerskap med försäkringsbolag och oberoende byråer fortsätter att utöka distributionsräckvidden och öka transaktionsvolymerna. När ränteklimatet utvecklas fokuserar aktörer på prissättningseffektivitet, säkerhetshantering och långsiktiga relationsmodeller för att behålla marknadsandelar och stödja skalbar tillväxt över liv- och kommersiella försäkringsfinansieringssegment.

Nyckelspelaranalys

Senaste Utvecklingen

- I april 2024 förvärvade IPFS Corporation Stonemark, Inc., och lade till över 4 000 byråer och deras team till sina premiumfinansieringsverksamheter.

- I juni 2023 ingick Agile Premium Finance ett strategiskt partnerskap med Pavo Insurance Solutions för att leverera en förbättrad premiumfinansieringsmarknad för försäkringsbolag och mäklare.

- I december 2024 samarbetade AFCO Direct med ePayPolicy för att integrera premiumfinansieringsalternativ i digitala betalningssystem för försäkringsbyråer och försäkringsgivare.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Ränta, Leverantör, Slutanvändning, Finansieringsterm och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Adoptionen av premiumfinansiering kommer att öka när förmögna individer i allt högre grad integrerar belånad livförsäkring i sina strategier för arv och förmögenhetsplanering.

- Digitala utlåningsplattformar kommer att effektivisera kreditbedömning, påskynda godkännanden och utöka marknadstillgången över individuella och kommersiella segment.

- Efterfrågan på premiumfinansiering från företag kommer att öka när företag hanterar stigande kostnader för fastighets-, ansvarighets- och specialförsäkringar.

- Banker och NBFC:er kommer att förbättra produktinnovation och erbjuda mer flexibla återbetalningsalternativ och riskjusterade räntekonstruktioner.

- Inbäddade finansieringsmodeller kommer att expandera när försäkringsbolag och mäklare integrerar finansiering direkt i försäljningsprocesserna för policyer.

- Tillväxt inom kommersiell byggnation, logistik och energisektorer kommer att öka efterfrågan på finansierad försäkringstäckning.

- Utökade krav på regulatorisk efterlevnad kommer att driva fler företag mot premiumfinansierad täckning för att hantera stigande kostnader.

- Förmögenhetsackumulering i Asien-Stillahavsområdet och Mellanöstern kommer att påskynda adoptionen av finansierade livförsäkringslösningar.

- Partnerskap mellan försäkringsbolag, mäklare och finansieringsleverantörer kommer att stärka distributionsnätverk och kundförvärv.

- Avancerad analys och AI-driven riskbedömning kommer att förbättra låntagarprofilering och minska risken för betalningsinställelse, vilket förbättrar marknadsstabiliteten.