Marknadsöversikt

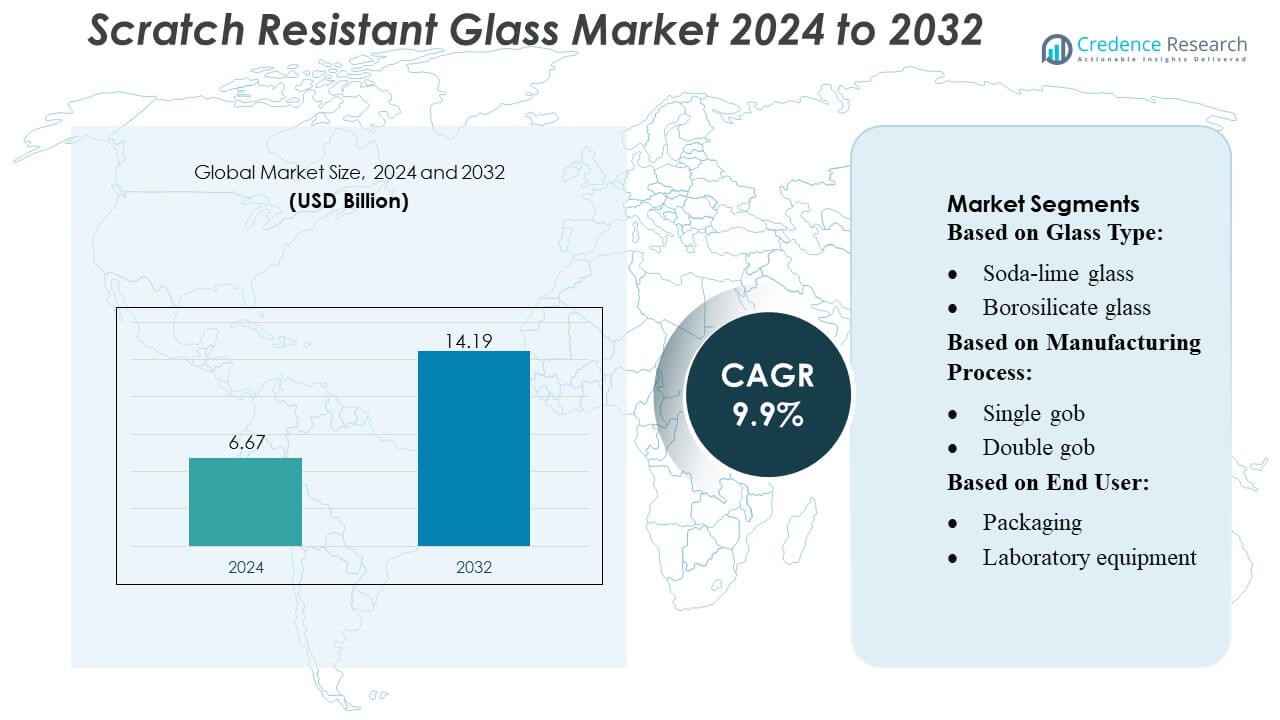

Marknaden för reptåligt glas värderades till 6,67 miljarder USD år 2024 och förväntas nå 14,19 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,9 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för reptåligt glas 2024 |

6,67 miljarder USD |

| Marknad för reptåligt glas, CAGR |

9,9% |

| Marknadsstorlek för reptåligt glas 2032 |

14,19 miljarder USD |

Marknaden för reptåligt glas formas av etablerade aktörer som Vitro, Nippon Electric Glass Co., Ltd., AGI glaspac, Guardian Industries, Fuyao Glass Industry Group Co. Ltd., 3B – the fiberglass company, AGC Inc., Nihon Yamaura Glass Co., Ltd., Saint-Gobain och O-I Glass Inc., som alla konkurrerar genom framsteg inom ytans hårdhet, beläggningsteknologier och tillverkning av ultratunt glas. Dessa företag stärker sina positioner genom investeringar i forskning och utveckling, OEM-partnerskap och utökade produktionskapaciteter. Asien och Stillahavsområdet leder den globala marknaden med cirka 38 % marknadsandel, drivet av dess dominerande elektronikproduktion, snabb digitalisering av bilindustrin och kostnadseffektiv materialproduktionsekosystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för reptåligt glas värderades till 6,67 miljarder USD år 2024 och förväntas nå 14,19 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,9 % under prognosperioden.

- Stark efterfrågan från smartphones, wearables och bildskärmar i fordon driver på införandet då tillverkare prioriterar hållbarhet, klarhet och avancerade nanobeläggningslösningar över höganvändningsytor.

- Marknaden upplever stigande trender inom ultratunnt, flexibelt och lätt glas, stödd av expanderande applikationer i vikbara enheter, uppkopplade fordon och precisionslaboratorieutrustning.

- Konkurrensaktiviteten intensifieras när ledande aktörer förbättrar forskning och utveckling, stärker OEM-allianser och utökar produktionskapaciteten, medan begränsningar uppstår från höga tillverkningskostnader och tekniska komplexiteter i ultratunna format.

- Asien och Stillahavsområdet har 38 % av den globala marknadsandelen, ledande genom styrkan i elektronikproduktionen, medan Nordamerika och Europa följer; konsumentelektronik står för den största segmentandelen, stödd av tillväxt inom bil- och laboratorieapplikationer.

Marknadssegmenteringsanalys:

Efter glastyp

Soda-limeglas har den största marknadsandelen på marknaden för reptåligt glas och fångar nästan 40–45% på grund av dess breda tillgänglighet, kostnadseffektivitet och förbättrad hållbarhet som uppnås genom kemiska härdningsbehandlingar. Dess dominans härrör från stark användning inom förpackningar, hushållsapplikationer och kommersiella behållare, stödd av kontinuerliga framsteg inom yt-härdningsprocesser. Borosilikat- och värmebeständiga glasssegment visar stadig tillväxt som premiumkategorier, drivna av överlägsen termisk prestanda och ökad användning inom laboratorie- och farmaceutiska miljöer. Kristall, blyfri kristall och färgat glas förblir nischade men vinner mark när varumärken betonar premiumestetik och produktdifferentiering.

- Till exempel tillämpar Abrisa Technologies en kemisk härdningsprocess via natrium-kaliumjonutbyte på soda-lime och floatglas, som kan behandlas i 8 till 16 timmar för att uppnå en balans mellan hårdhet och böjstyrka — vilket gör sådant glas lämpligt för tunna displayer (från 0,03 mm upp till ~3,0 mm tjocklek).

Genom Tillverkningsprocess

Pressprocessen står som den dominerande undersegmentet med en uppskattad 35–40% marknadsandel, stödd av dess precision, formkonsistens och lämplighet för att producera enhetliga, reptåliga ytor i stor skala. Dess användning stärks när tillverkare prioriterar hög genomströmning och dimensionell noggrannhet för förpacknings- och konsumentproduktapplikationer. Blow and blow, press and blow och NNPB-processer upplever ökande efterfrågan på grund av deras förmåga att stödja lättvikt samtidigt som ythårdheten bibehålls. Kombinerade och handgjorda processer behåller mindre andelar och betjänar högklassiga eller specialdesignade produkter som förlitar sig på hantverksmässig finish och anpassade reptåliga beläggningar.

- Till exempel driver AGI flera toppmoderna tillverkningsanläggningar i Hyderabad och Bhongir, där den kombinerade smältkapaciteten överstiger 1600 ton per dag.

Genom Slutanvändare

Livsmedels- och dryckessegmentet leder marknaden med ungefär 45–50% marknadsandel, drivet av den storskaliga användningen av reptåligt glas i flaskor, burkar och premiumförpackningsformat som kräver hållbarhet under fyllning, transport och detaljhandelshantering. Alkohol- och icke-alkoholhaltiga dryckesvarumärken påskyndar användningen för att förbättra produktens attraktivitet och förlänga förpackningens livslängd. Farmaceutiska och laboratorieutrustningsapplikationer fortsätter att expandera när regleringsfokus på kemisk resistens och klarhet driver efterfrågan på högstyrka, reptåliga borosilikat- och specialglaslösningar. Förpackningsinnovationer över sektorer förstärker fortsatt användning av härdade och belagda glasalternativ.

Viktiga tillväxtdrivkrafter

- Ökad efterfrågan på hållbar konsumentelektronik

Marknaden för reptåligt glas växer stadigt när tillverkare av smartphones, surfplattor och bärbara enheter prioriterar material som förlänger produktens livslängd. Konsumenter förväntar sig enheter med överlägsen ythårdhet, minskad mikroabrasion och högre optisk klarhet, vilket driver OEM-tillverkare att anta avancerat konstruerat glas. Integrationen av reptåliga beläggningar i högklassiga enheter förbättrar användarupplevelsen och minskar ersättningsfrekvenser, vilket stärker efterfrågan. Expanderande 5G-smartphoneleveranser och premiumiseringstrender över Asien och Europa accelererar ytterligare marknadsanvändningen.

- Till exempel, Fuyao tillkännagav en ny fabrik i Hefei, Kina med en årlig produktionskapacitet på 2 610 miljoner kvadratmeter bilglas, tillsammans med två högkvalitativa floatglaslinjer.

- Utökad användning i fordonsdisplayer och interiörer

Bil-OEM:er integrerar alltmer stora digitala pekskärmar, HUD:ar och infotainmentpaneler, vilket driver en stark efterfrågan på reptåligt glas. Detta material klarar kontinuerlig beröringsinteraktion, UV-exponering och rengöringscykler, vilket säkerställer långsiktig synlighet och säkerhet. Både lyx- och mellanklassfordon integrerar sådant avancerat glas för att förbättra kupéns estetik och hållbarhet. Elektrifiering och uppkopplade bilekosystem förstärker behovet av robust skärmskydd, vilket ökar ersättnings- och eftermarknadsmöjligheter i stora bilproduktionsregioner.

- Till exempel kan AGC producera glas så tunt som 0,23 mm (eller anpassat tunnare) samtidigt som hög planhet och kvalitet bibehålls — vilket gör det lämpligt för högprecisionsapplikationer för täckglas, inklusive displayer eller pekpaneler, inte bara konventionell arkitektur- eller fordonsglasering.

- Växande applikationer inom förpackning och laboratorieutrustning

Marknaden drar nytta av ökad användning av reptåligt glas i högvärdesförpackningar och laboratoriemiljöer där kemisk exponering och frekvent hantering kräver hållbara ytor. Läkemedels-, livsmedels- och specialkemikalieindustrier använder borosilikat- och soda-lime-varianter för ökad tillförlitlighet. Ökande FoU-aktiviteter, strikta säkerhetsstandarder och övergången till högpresterande återanvändbara förpackningar ökar användningen. Tillväxten av biotekniklaboratorier och precisionsforskningsanläggningar stärker ytterligare efterfrågan på reptåliga, termiskt stabila glasslösningar.

Viktiga trender & möjligheter

- Framsteg inom beläggningsteknologier

Framväxande nanobeläggningar, hybridpolymerlager och plasmaförstärkta deponeringstekniker omformar prestandastandarder för reptåligt glas. Dessa innovationer ger förbättrad hårdhet, smutsresistens och optisk renhet samtidigt som produktionskostnaderna minskas. Tillverkare drar nytta av möjligheter att leverera förbättrade beläggningar för konsumentelektronik och fordonsgränssnitt. Trenden stöder differentieringsstrategier för OEM:er som söker premiumproduktpositionering på globala marknader.

- Till exempel producerade Saint-Gobain framgångsrikt planglas i en provkörning med en ugnsbränsleblandning som innehöll mer än 30% väte (istället för att enbart förlita sig på fossila bränslen), vid sin anläggning i Herzogenrath, Tyskland.

- Ökad användning av flexibelt och lätt glas

Övergången till flexibla, ultratunna och lätta glasmaterial öppnar nya möjligheter inom wearables, vikbara enheter och böjda fordonsdisplayer. Tillverkare skalar upp produktionen av kemiskt förstärkta flexibla substrat för att möta föränderliga designkrav. Denna trend möjliggör bredare applikationspotential samtidigt som förbättrad böjbarhet och ytskydd erbjuds. Stark FoU-finansiering och framsteg inom laminationstekniker stödjer ytterligare expansionen av lätta reptåliga lösningar.

- Till exempel har O-I nyligen genomfört en biobränslebaserad glasproduktionstest vid sin anläggning i Harlow (Storbritannien): genom att använda 100% biobränsle (istället för naturgas), kombinerat med 88% krossglas (återvunnet glas) och oxy-fuel ugnsteknik, för att producera bärnstensfärgade flaskor — vilket visar den tekniska genomförbarheten av storskalig, låga koldioxidutsläpp glasproduktion.

- Hållbarhet och Fokus på Hög Återvinningsbarhet

Hållbarhetsinitiativ skapar nya marknadsutsikter när industrier söker återvinningsbara och långvariga material. Reptåligt glas erbjuder starka miljöfördelar över polymeralternativ, inklusive längre livslängd och minskat avfall. Tillverkare som antar energieffektiva ugnar och miljövänliga beläggningsprocesser får en konkurrensfördel. Regulatoriskt tryck i Nordamerika och Europa uppmuntrar bredare användning av hållbara glasförpackningar och elektronikkomponenter.

Viktiga Utmaningar

- Höga Produktions- och Materialkostnader

Tillverkning av reptåligt glas kräver exakt värmebehandling, kemisk förstärkning och avancerade beläggningsmetoder, vilket ökar produktionskostnaderna. Dessa kostnader begränsar ofta användningen i lågkostnadselektronik, budgetfordon och priskänsliga förpackningar. Volatila råvarupriser påverkar ytterligare lönsamheten för glastillverkare. Tillverkare måste balansera hållbarhetskrav med överkomlighet för att expandera penetrationen på tillväxtmarknader.

- Tekniska Begränsningar i Ultratinna och Flexibla Designer

Även om tunt och flexibelt glas är efterfrågat, är produktionen med hög reptålighet teknologiskt komplex. Att säkerställa hårdhet, optisk klarhet och strukturell tillförlitlighet i extremt tunna format utgör pågående ingenjörsutmaningar. Risken för brott under formning, laminering och vikning begränsar också massmarknadens skalbarhet. Dessa begränsningar saktar ner användningen i vikbara elektronikenheter och nästa generations fordonsdisplayer, vilket kräver betydande FoU-investeringar för att övervinna prestandakompromisser.

Regional Analys

Nordamerika

Nordamerika står för omkring 28% av marknaden för reptåligt glas, stödd av stark användning av premium-smartphones, avancerade bärbara enheter och avancerade fordonsdisplayer. Regionen drar nytta av robust konsumentutgifter, tidig teknikadoption och stark närvaro av elektronik- och fordons-OEM:er. Biltillverkare integrerar i allt högre grad stora infotainment- och instrumentklusterskärmar, vilket ökar efterfrågan på hållbara glaslösningar. Växande investeringar i forskningslaboratorier och läkemedelsförpackningar förstärker ytterligare marknaden. USA driver majoriteten av konsumtionen, medan Kanada visar ökande dragkraft inom laboratorie- och industriella tillämpningar.

Europa

Europa står för nästan 25% av marknaden, drivet av starka fordonsproduktionskluster i Tyskland, Frankrike och Storbritannien, där reptåligt glas är allmänt använt i digitala instrumentpaneler, kontrollpaneler och säkerhetssystem. Regionens strikta kvalitets- och hållbarhetsstandarder uppmuntrar användning av avancerade material inom elektronik, medicintekniska produkter och laboratorieutrustning. Ökad efterfrågan på premiumkonsumentelektronik och hållbara högpresterande förpackningar stöder ytterligare tillväxt. FoU-investeringar i optiska beläggningar och förstärkta glasteknologier skapar konkurrensmöjligheter för europeiska leverantörer. Östeuropeiska marknader visar ökande användning på grund av expanderande elektronikmonteringsverksamhet.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerar marknaden för reptåligt glas med ungefär 38% andel, drivet av storskalig elektronikproduktion i Kina, Sydkorea, Japan och framväxande nav som Vietnam och Indien. Hög smartphoneproduktion, ökande leveranser av bärbar teknik och utökad integration av bildskärmar i fordon ökar efterfrågan. Regionens kostnadseffektiva tillverkningsmiljö och snabba antagande av flexibla och lätta glasteknologier stärker dess ledarskap. Ökande investeringar i läkemedel, biotekniklaboratorier och högvärdesförpackningar bidrar också till ökad konsumtion. Stark inhemsk efterfrågan och exportorienterad produktion gör APAC till den snabbast växande regionala marknaden.

Latinamerika

Latinamerika har ungefär 5% av den globala marknadsandelen, stödd av gradvis antagande av avancerade smartphones, uppkopplade bilsystem och laboratorieutrustning. Länder som Brasilien och Mexiko leder den regionala efterfrågan tack vare ökad penetration av elektronikhandel och växande bilproduktion. Regionen gynnas av ökande investeringar i hälsovård och diagnostik, vilket driver behovet av hållbart laboratorieglas. Dock bromsar priskänslighet och begränsad lokal tillverkningskapacitet bredare antagande av premium reptåliga material. Importberoende skapar möjligheter för internationella leverantörer att stärka distributionsnätverk.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar ungefär 4% av marknaden, drivet av ökad konsumtion av avancerad konsumentelektronik, ökande bilimport och växande laboratorieinfrastruktur. GCC-länderna leder antagandet tack vare högre köpkraft, stark preferens för premium smartphones och pågående digitaliseringsinitiativ. Industriella och hälsovårdsinvesteringar över Förenade Arabemiraten, Saudiarabien och Sydafrika stödjer ytterligare efterfrågan. Dock förblir marknadstillväxten begränsad av begränsad lokal tillverkning och beroende av importerade material. Leverantörer drar nytta av framväxande möjligheter kopplade till expanderande detaljhandel med elektronik och medicinsk forskningssektor.

Marknadssegmenteringar:

Efter glastyp:

- Soda-limeglas

- Borosilikatglas

Efter tillverkningsprocess:

Efter slutanvändare:

- Förpackning

- Laboratorieutrustning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för reptåligt glas har ett konkurrenslandskap som leds av stora aktörer som Vitro, Nippon Electric Glass Co., Ltd., AGI glaspac, Guardian Industries, Fuyao Glass Industry Group Co. Ltd., 3B – the fiberglass company, AGC Inc., Nihon Yamaura Glass Co., Ltd., Saint-Gobain och O-I Glass Inc. Marknaden för reptåligt glas kännetecknas av kontinuerlig innovation, kapacitetsutbyggnad och strategisk anpassning till högväxtslutbranscher. Tillverkare prioriterar att förbättra ythårdhet, öka optisk klarhet och integrera anti-smuts- eller antireflexbeläggningar för att möta strikta prestandakrav inom konsumentelektronik, bildskärmar för fordon och laboratorieutrustning. Konkurrensen intensifieras när producenter fokuserar på lätta, flexibla och hållbara glaslösningar som stämmer överens med nya designtrender. Företag stärker sina positioner genom investeringar i FoU, långsiktiga leveransavtal med OEM-tillverkare och antagandet av energieffektiva produktionsteknologier. Marknaden belönar i allt högre grad leverantörer som erbjuder hög anpassning, konsekvent kvalitet och snabb respons på föränderliga produktspecifikationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Vitro

- Nippon Electric Glass Co., Ltd.

- AGI glaspac

- Guardian Industries

- Fuyao Glass Industry Group Co. Ltd.

- 3B – the fiberglass company

- AGC Inc.

- Nihon Yamaura Glass Co., Ltd.

- Saint-Gobain

- O-I Glass Inc.

Senaste utvecklingen

- I januari 2025 meddelade AGC Glass Europe, den europeiska grenen av världsledande glasproducenten AGC, en stor investering i en ny produktionslinje för isolerande vakuumglas. Detta initiativ syftar till att förbättra glasproduktionskapaciteterna och svara på den ökande kundefterfrågan på innovativa lösningar.

- I januari 2025 meddelade Gold Plus Glass Industry Limited den framgångsrika driftsättningen av sin tillverkningsanläggning i Karnataka, vilket utökade dess totala kapacitet för floatglas till över en miljon metriska ton årligen och markerade dess inträde i solglasproduktion.

- I juni 2024 lanserade Corning Gorilla Glass 7i, ett nytt reptåligt skyddsglas för prisvärda och mellanklass-smartphones, vilket laboratorietester visar kan motstå fall från upp till en meter på asfaltliknande ytor, överträffande konkurrerande litiumaluminosilikatglas. Det påstås också vara upp till dubbelt så reptåligt.

- I september 2023 är PGT Innovations’ Diamond Glass-produkter för närvarande tillgängliga genom utvalda återförsäljare, främst i Florida, och ingår som standardglas i dess WinDoor-produktportfölj.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på glastyp, tillverkningsprocess, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera stadigt när konsumentelektronikmärken ökar användningen av hållbara, högpresterande displaymaterial.

- Biltillverkare kommer att driva högre efterfrågan genom bredare integration av digitala instrumentpaneler, infotainmentkluster och pekaktiverade kontroller.

- Flexibla och ultratunna glasteknologier kommer att få genomslag när vikbara och bärbara enheter skalar globalt.

- Producenter kommer att investera mer i avancerade beläggningar som förbättrar hårdhet, klarhet och motståndskraft mot fläckar och repor.

- Laboratorie-, farmaceutiska och specialförpackningsapplikationer kommer att skapa ytterligare tillväxtmöjligheter för kemiskt stabilt glas.

- Hållbarhetsmål kommer att driva tillverkare att anta energieffektiva produktionsmetoder och återvinningsbara glaslösningar.

- Leveranskedjor kommer att bli mer regionaliserade när företag söker motståndskraft och närhet till stora elektroniknav.

- FoU-utgifter kommer att öka för att hantera tekniska utmaningar i produktionen av ultratunna men hållbara reptåliga material.

- Partnerskap mellan materialleverantörer och OEM-tillverkare kommer att stärkas för att påskynda produktutvecklingscykler.

- Konkurrensen kommer att intensifieras när globala aktörer fokuserar på prestandadifferentiering och anpassning för nischapplikationer.