Marknadsöversikt

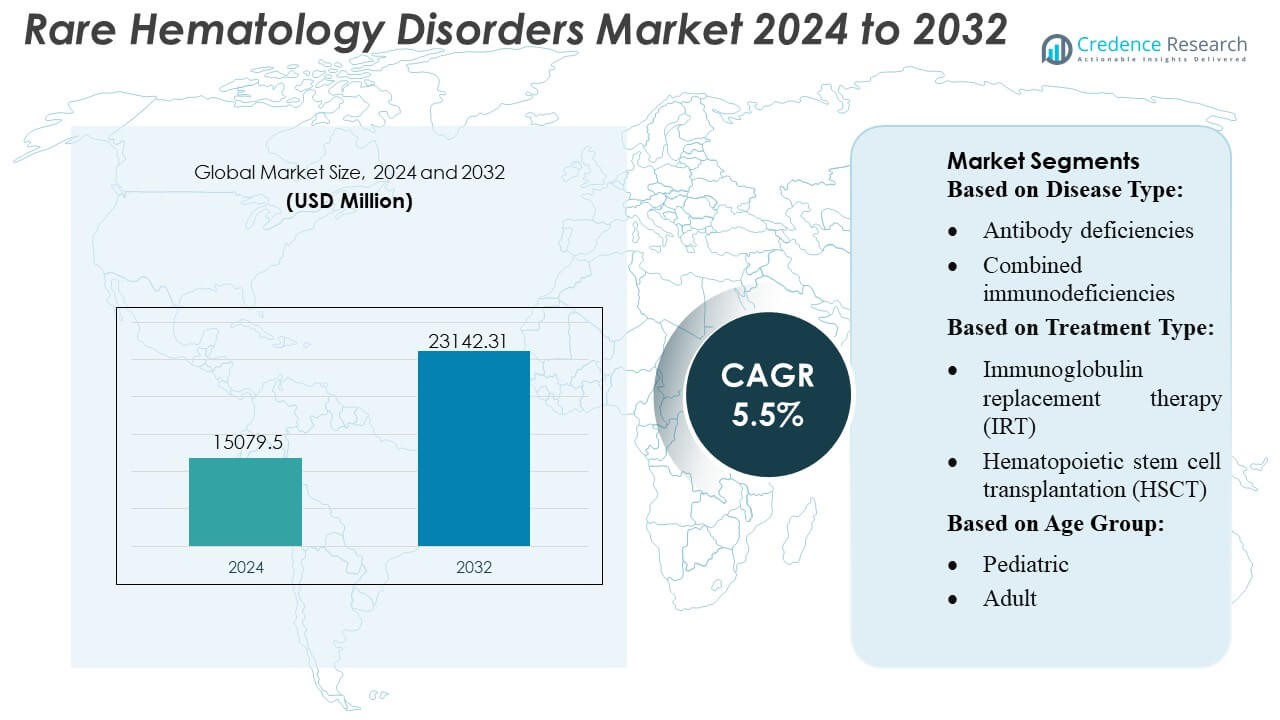

Marknaden för sällsynta hematologiska sjukdomar värderades till 15 079,5 miljoner USD år 2024 och förväntas nå 23 142,31 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för sällsynta hematologiska sjukdomar 2024 |

15 079,5 miljoner USD |

| Marknad för sällsynta hematologiska sjukdomar, CAGR |

5,5% |

| Marknadsstorlek för sällsynta hematologiska sjukdomar 2032 |

23 142,31 miljoner USD |

Marknaden för sällsynta hematologiska sjukdomar kännetecknas av starkt deltagande från ledande diagnostiska innovatörer, terapeutiska utvecklare och precisionsmedicinföretag som fokuserar på avancerad molekylär testning, immunologilösningar och nästa generations behandlingsplattformar. Dessa organisationer stärker marknadstillväxten genom investeringar i genomisk profilering, förbättrade immunoglobulinformuleringar och kliniska program som riktar sig mot komplexa immunstörningar. Nordamerika förblir den ledande regionen med en exakt marknadsandel på 40 %, stödd av robusta specialistvårdsnätverk, hög diagnostisk adoption och starka ersättningsstrukturer. Expanderande klinisk forskning, ökande medvetenhetsprogram och accelererande teknikintegration fortsätter att stärka regionens dominerande position inom global sällsynt hematologisk vård.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för sällsynta hematologiska sjukdomar nådde 15 079,5 miljoner USD år 2024 och förväntas nå 23 142,31 miljoner USD år 2032 med en 5% CAGR, vilket återspeglar en stadig efterfrågan på avancerad diagnostik och målinriktade terapier.

- Marknadsdrivkrafter inkluderar starka investeringar i genomisk profilering, nästa generations immunologiplattformar och precisionsbaserade diagnostiska innovationer som påskyndar tidig upptäckt och förbättrar behandlingspersonaliserad.

- Viktiga trender belyser snabb adoption av molekylära testteknologier, ökande klinisk prövningsaktivitet för immunmodulerande terapier och expanderande integration av digitala hälsovårdsverktyg som stöder detaljerad hematologisk utvärdering.

- Konkurrensdynamik formas av ledande diagnostiska innovatörer och terapeutiska utvecklare som prioriterar förbättrade immunoglobulinformuleringar och nya biologiska läkemedel, medan marknadsbegränsningar inkluderar höga behandlingskostnader och begränsad tillgång till specialister i framväxande regioner.

- Regionalt håller Nordamerika en dominerande andel på 40%, stödd av robusta specialvårdsnätverk, medan avancerad diagnostik representerar den största segmentandelen på grund av bredare klinisk adoption över program för sällsynta hematologiska sjukdomar.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

- Efter sjukdomstyp

Antikroppsbrister håller den dominerande andelen av marknaden för sällsynta hematologiska sjukdomar, och står för över 40% på grund av deras höga förekomst och starka diagnostiska synlighet. Segmentet expanderar när efterfrågan ökar på immunoglobulinbaserade terapier och förbättrade screeningprogram som identifierar tidig immunfunktion. Kombinerade immunbrister och komplementbrister växer stadigt när genomisk sekvensering möjliggör snabbare klassificering av komplexa hematologiska anomalier. Fagocytiska störningar och andra sällsynta typer förblir mindre men gynnas av ökande klinisk prövningsaktivitet och bredare adoption av avancerade immunofenotypningsteknologier över specialiserade hematologicentra.

- Till exempel är 3M™ Aura™ Health Care Particulate Respirator och Surgical Mask 1870+ en högpresterande N95-respirator som använder avancerat filtreringsmedium och uppfyller strikta passningstestprotokoll.

- Efter behandlingstyp

Immunoglobulinersättningsterapi (IRT) bibehåller den största marknadsandelen på över 45%, stödd av dess etablerade kliniska nytta, frekvent användning i hantering av antikroppsbrist och tillgänglighet av subkutana och intravenösa formuleringar. Segmentet växer när tillverkare förbättrar reningsprocesser och utökar doseringsflexibilitet. Hematopoetisk stamcellstransplantation avancerar med förbättrade donormatchningsalgoritmer och minskad toxicitet i konditioneringsregimer. Genterapi framträder snabbt, drivs av botande potential för utvalda immunbrister, även om höga kostnader och begränsad kommersiell tillgänglighet begränsar adoption. Andra behandlingstyper expanderar gradvis genom stödjande terapier som förbättrar långsiktig sjukdomskontroll och livskvalitet.

- Till exempel, i Baxters officiella rapport om företagsansvar för 2024 uppnådde företaget en TRIR på 0,38 under 2024. Denna takt gjorde det möjligt för dem att nå sitt mål om säkerhetsprestanda i toppkvartilen bland branschkollegor.

- Efter åldersgrupp

Den vuxna segmentet leder marknaden med cirka 60% andel, vilket återspeglar högre diagnosfrekvenser, ökad tillgång till specialiserade hematologitjänster och en växande grupp patienter som hanterar kroniska immunologiska tillstånd i vuxen ålder. Antagandet av långsiktig immunoglobulinbehandling och ökat deltagande i vuxenfokuserade kliniska program förstärker segmentets dominans. Det pediatriska segmentet visar stadig tillväxt då framsteg inom nyföddhetsscreening, genetisk testning och tidig immunprofilering stödjer tidigare intervention. Ökande investeringar i kurativa modaliteter som HSCT och genterapi stärker ytterligare värdeerbjudandet för pediatriska sällsynta hematologivårdvägar.

Viktiga tillväxtdrivkrafter

1. Framsteg inom molekylär diagnostik och genomisk profilering

Snabba framsteg inom nästa generations sekvensering, flödescytometri och identifiering av molekylära biomarkörer driver tidigare och mer exakt diagnos av sällsynta hematologiska störningar. Utökad tillgång till genomisk profilering möjliggör exakt sjukdomsklassificering och stöder val av riktad terapi. Antagandet av högkapacitetsplattformar förbättrar detektionskänsligheten för komplexa immunbrister och komplementmedierade tillstånd. Kliniska laboratorier integrerar alltmer automatiserad analys, vilket minskar ledtider och förbättrar diagnostisk konsistens. Dessa framsteg stärker personliga vårdstrategier och ökar antalet patienter som är berättigade till innovativa behandlingsvägar.

- Till exempel tillverkar Cardinal Health kirurgiska masker, inklusive de som uppfyller ASTM F2100 nivå 3-standarder, och deras dokumentation bekräftar de prestandamått som anges i uttalandet.

2. Expanderande terapeutiska innovationer inom IRT, HSCT och genterapi

Innovationer inom immunoglobulinbehandling, hematopoetisk stamcellstransplantation och genkorrigeringsteknologier accelererar marknadstillväxten avsevärt. Subkutana IRT-formuleringar förbättrar behandlingsflexibiliteten och minskar sjukhusberoendet, vilket ökar patientens följsamhet. HSCT-resultat förbättras genom optimerade konditioneringsregimer och donormatchningsalgoritmer som minskar komplikationsrisker. Genterapi vinner mark när kliniska pipelines riktar sig mot högbörda immunbriststörningar med kurativt syfte. Regleringsmyndigheter stöder i allt högre grad accelererade godkännanden för transformativa terapier, vilket uppmuntrar investeringar och utökar tillgången till nästa generations hematologilösningar.

- Till exempel har Air Liquides “Respireo Hospital F Non Vented Reusable” mask specifikt validerats för användning i upp till 20 cykler av desinfektions- och steriliseringsprocedurer (inklusive högtemperaturdesinfektion och autoklavering) i enlighet med ISO 17664-standarder.

3. Stärka global medvetenhet och hälsoinfrastruktur

Förbättrade medvetenhetskampanjer, utökade screeninginitiativ och förstärkta specialiserade hematologinätverk driver högre diagnosfrekvenser över nyckelregioner. Regeringar och hälsoorganisationer främjar tidig upptäckt av primära immunbrister och komplementstörningar genom strukturerade utbildningsprogram. Tillväxten av specialiserade behandlingscenter förbättrar tillgången till avancerade immunologi- och transfusionstjänster. Telehälsoplattformar stöder fjärrhantering av patienter, vilket ökar kontinuiteten i vården för underbetjänade befolkningar. Dessa utvecklingar förbättrar kollektivt kliniska resultat och utökar den berättigade patientgruppen som får evidensbaserad behandling.

Viktiga Trender & Möjligheter

1. Ökad Användning av Personlig och Precisionsmedicin

Marknaden skiftar alltmer mot precisionsmedicin när kliniker använder genetiska, immunologiska och proteomiska insikter för att skräddarsy behandlingsregimer. Avancerade datadrivna verktyg stöder individuella doseringsstrategier inom immunoglobulinbehandling, medan precisionsdiagnostik identifierar patienter lämpliga för HSCT eller genterapi. Möjligheterna expanderar när tillverkare utvecklar mutationsspecifika behandlingar och riktade biologiska läkemedel inriktade på komplementbrist och fagocytiska störningar. Den bredare tillgängligheten av plattformar för realtidsövervakning förbättrar ytterligare långsiktig sjukdomshantering och främjar patientanpassad terapeutisk optimering.

- Till exempel är 3M:s Aura™ 1870+ N95 plattvikta kirurgiska andningsskydd certifierat enligt NIOSH-godkännande TC-84A-5726, levererar bakteriell filtreringseffektivitet (BFE) > 99% och vätskeresistens till 160 mm Hg enligt ASTM F1862.

2. Integration av Digital Hälsa och Fjärrvård Modeller

Digitala plattformar skapar nya möjligheter att spåra sjukdomsprogression, optimera dosering och förbättra följsamhet för patienter med kroniska hematologiska sjukdomar. Verktyg för fjärrövervakning, nätverk för telekonsultation och AI-assisterade kliniska beslutsystem stärker realtidsvårdskoordinering. Digitala register utökar datatillgängligheten för forskning om sällsynta sjukdomar och stöder riskstratifiering i kliniska prövningar. Dessa verktyg förbättrar tillgången för geografiskt spridda patienter och minskar belastningen på tertiära vårdcentraler, vilket möjliggör effektivare hantering av livslånga immunsjukdomar.

- Till exempel anger DuPonts officiella produktlitteratur för sitt Tyvek® 400-tyg att det erbjuder en inneboende barriär mot partiklar “ner till 1,0 mikrometer i storlek”.

3. Växande Pipeline av Nya Biologiska Läkemedel och Riktade Modulatorer

Biopharmaceutiska företag investerar alltmer i komplementhämmare, monoklonala antikroppar och immunmodulerande terapier som adresserar ouppfyllda behov inom sällsynta hematologiska störningar. Pipelines innehåller nästa generations agenter som riktar sig mot vägar som terminal komplementaktivitet, fagocytisk dysfunktion och B-cellsmognadsbrister. Möjligheter uppstår från utökade förmåner för särläkemedel, samarbetsbaserade FoU-partnerskap och accelererade regulatoriska beteckningar. När biologiska läkemedel visar förbättrad hållbarhet och säkerhetsprofiler, stärks adoptionen över både pediatriska och vuxna populationer.

Viktiga Utmaningar

1. Höga Behandlingskostnader och Begränsad Ersättningstäckning

Avancerade terapier inklusive genterapi, IRT och HSCT medför betydande kostnadsbördor som begränsar tillgången, särskilt på tillväxtmarknader. Ersättningsgap kvarstår när betalare utvärderar långsiktigt värde, hållbarhet av respons och behörighetskriterier. Höga sjukvårdskostnader i samband med övervakning av kroniska sjukdomar, infusionsservice och stödjande vård intensifierar den ekonomiska belastningen på patienter och vårdgivare. Dessa utmaningar begränsar rättvis tillgänglighet av högvärdiga behandlingar och bromsar adoptionen av innovativa terapeutiska alternativ.

2. Brist på specialiserade diagnostik- och behandlingscenter

Sällsynta hematologiska sjukdomar kräver multidisciplinär expertis, men många regioner saknar specialiserade immunologi- och transplantationscenter som behövs för korrekt diagnos och avancerad vård. Brist på kliniska immunologer, hematologer och genetiska rådgivare försenar behandlingsstart och minskar diagnostisk noggrannhet. Begränsad laboratorieinfrastruktur begränsar tillgången till högkomplexa tester som genomisk sekvensering och komplementvägsbedömning. Denna kapacitetsbrist skapar ojämlikheter i patientresultat och begränsar marknadens förmåga att skala avancerade terapeutiska lösningar globalt.

Regional analys

Nordamerika

Nordamerika leder marknaden för sällsynta hematologiska sjukdomar med cirka 40% andel, stödd av avancerad diagnostikinfrastruktur, starkt antagande av immunoglobulinbehandlingar och tidig integration av genomiska screeningsprogram. Regionen drar nytta av väletablerade specialiserade hematologicenter och gynnsamma ersättningsramar som ökar behandlingsåtkomsten. Tillväxten stärks när kliniska forskningsnätverk expanderar prövningsrekrytering för genterapi och nya biologiska läkemedel. Höga medvetandenivåer och strukturerade patientregister förbättrar sjukdomsspårning och stöder precisionsbaserade interventioner. Pågående investeringar i digitala övervakningsplattformar förbättrar ytterligare långsiktig sjukdomshantering och optimerar behandlingsresultat för både pediatriska och vuxna populationer.

Europa

Europa har ungefär 30% andel, drivet av starkt regulatoriskt stöd för särläkemedel, bred implementering av nyföddsscreeningsprogram och ökad användning av molekylära diagnostiska teknologier över nationella hälsosystem. Regionen drar nytta av samarbetsforskningsnätverk som påskyndar utvecklingen av målinriktade terapier och harmoniserar behandlingsstandarder för sällsynta hematologiska tillstånd. Antagandet av subkutana immunoglobulinformuleringar ökar när patientpreferensen skiftar mot hemadministration. Expanderande kliniska kapaciteter inom stamcellstransplantation och förbättrade gränsöverskridande hälso- och sjukvårdsramar stärker marknadens momentum. Ökat fokus på kostnadseffektivitetsbedömningar påverkar behandlingsupptag, vilket formar långsiktiga ersättningsvägar över EU-medlemsstater.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 20% andel, med tillväxt driven av expanderande hälsoinfrastruktur, ökande investeringar i genetisk testning och förbättrad tillgång till specialiserade immunologitjänster. Länder som Japan, Sydkorea, Kina och Australien integrerar alltmer genomisk profilering och immunofenotypning i rutinmässig hematologisk diagnostik. Patientmedvetenheten förbättras när statligt ledda utbildningsinitiativ lyfter fram vikten av tidig identifiering av immunbrister. Antagandet av immunoglobulinbehandlingar ökar med större tillgänglighet av intravenösa och subkutana formuleringar. Trots robust momentum kvarstår ojämlikheter i hälso- och sjukvårdstillgång, vilket skapar möjligheter för telemedicinbaserad sällsynt sjukdomshantering över geografiskt spridda populationer.

Latinamerika

Latinamerika representerar cirka 6% andel, påverkat av förbättringar i tertiärvårdsanläggningar och gradvis expansion av diagnostiska möjligheter för sällsynta hematologiska sjukdomar. Stora länder förbättrar tillgången till immunoglobulinbehandlingar genom offentlig-privata partnerskap och utökad nationell läkemedelslista. Antagandet förblir långsammare än i utvecklade regioner på grund av ersättningsbegränsningar och ojämn tillgänglighet av genomiska testverktyg. Utbildningsprogram för kliniska immunologer och hematologer stödjer förbättrad diagnostisk noggrannhet, medan internationella samarbeten ökar deltagandet i kliniska prövningar. Ökad medvetenhet om primära immunbristsjukdomar driver tidigare diagnos, vilket stärker den långsiktiga efterfrågan på avancerade behandlingar i viktiga storstadsområden.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har ungefär 4% andel, stödd av ökande statliga investeringar i specialiserade hematologicenter och växande användning av avancerade diagnostiska plattformar i Gulf-länderna. Förbättrad tillgång till immunoglobulinbehandling och stärkta remissnätverk förbättrar behandlingskontinuiteten för kroniska immunologiska sjukdomar. Begränsad tillgänglighet av genomiska tester och brist på arbetskraft fortsätter dock att begränsa bredare marknadspenetration. Internationella partnerskap hjälper till att hantera brister i klinisk expertis, medan den ökande förekomsten av ärftliga hematologiska tillstånd driver efterfrågan på tidiga screeningprogram. Expansionen av privat hälso- och sjukvårdsinfrastruktur förbättrar tillgången, särskilt i Förenade Arabemiraten, Saudiarabien och Sydafrika.

Marknadssegmenteringar:

Efter sjukdomstyp:

- Antikroppsbrister

- Kombinerade immunbrister

Efter behandlingstyp:

- Immunoglobulinersättningsterapi (IRT)

- Hematopoetisk stamcellstransplantation (HSCT)

Efter åldersgrupp:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för sällsynta hematologiska störningar inkluderar Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Beckman Coulter, Inc., EKF Diagnostics, Horiba, NIHON KOHDEN CORPORATION, Abbott, Siemens Healthineers AG, Sysmex Corporation, Bio-Rad Laboratories och F. Hoffmann-La Roche Ltd. Marknaden för sällsynta hematologiska störningar kännetecknas av en starkt innovationsdriven konkurrensmiljö där företag fokuserar på avancerade diagnostiska teknologier, precisionsscreeningverktyg och målinriktade terapeutiska plattformar. Branschaktörer investerar kraftigt i molekylära tester, högt känsliga hematologianalysatorer och automatiserade immunologiska arbetsflöden för att förbättra detektionsnoggrannheten och effektivisera specialtester. Många tillverkare stärker sin konkurrenskraft genom strategiska partnerskap med forskningsinstitutioner, utbyggnad av digitala diagnostikmöjligheter och integration av AI-aktiverade analyser som förbättrar kliniska beslutsfattanden. Kontinuerliga framsteg inom genomisk profilering, biomarkörupptäckter och utveckling av personlig terapi formar marknadsdifferentiering, medan global expansion av specialiserade distributionsnätverk förbättrar tillgängligheten över både utvecklade och framväxande hälsosystem.

Nyckelspelaranalys

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Beckman Coulter, Inc.

- EKF Diagnostics

- Horiba

- NIHON KOHDEN CORPORATION

- Abbott

- Siemens Healthineers AG

- Sysmex Corporation

- Bio-Rad Laboratories

- Hoffmann-La Roche Ltd

Senaste utvecklingen

- I september 2024 utökade Beckman Coulter och Scopio Labs sitt befintliga partnerskap för att globalt distribuera Scopios AI-drivna digitala cellmorfologiplattformar, särskilt fullfältsavbildning för benmärg (FF-BMA), med målet att avsevärt påskynda antagandet av denna teknik för snabbare, mer automatiserad blod- och benmärgsanalys, som ersätter traditionell mikroskopi.

- I januari 2024 lanserade HORIBA Medical den nya HELO 2.0 högkapacitets automatiserade hematologiplattformen som är CE-IVDR-godkänd, med väntande amerikansk FDA-godkännande, och erbjuder högre modulära lösningar med ett utbud av spårbaserade system och kvalitetskontrollerade parametrar.

- I maj 2023 lanserade Siemens Healthineers sina nästa generations Atellica HEMA 570 och 580 hematologianalysatorer i maj 2023, riktade mot högvolymslaboratorier med funktioner som intuitiva gränssnitt, automatiserade arbetsflöden via multi-analysatoranslutning, snabbare bearbetning (upp till 120 tester/timme) och avancerade parametrar (som optiska trombocyter på 580), allt utformat för att öka laboratorieeffektiviteten och minska flaskhalsar för snabbare diagnoser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Sjukdomstyp, Behandlingstyp, Åldersgrupp och Geografi. Den beskriver ledande marknadsaktörer, ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att utvecklas när genomsekvensering blir allmänt integrerad i rutinmässig hematologidiagnostik.

- Antagandet av genterapi kommer att accelerera när fler botande kandidater går vidare genom sena kliniska prövningar.

- Efterfrågan på immunoglobulinbehandling kommer att öka med förbättrad formuleringsflexibilitet och växande kroniska patientgrupper.

- Digitala hälsoplattformar kommer att förbättra fjärrövervakning, följsamhetsspårning och personliga behandlingsjusteringar.

- Precisionmedicin kommer att expandera när biomarkörer och mutationsspecifika mål får klinisk relevans.

- Globala forskningssamarbeten kommer att stärka innovationspipelines och öka tillgången till prövningar.

- AI-drivna diagnostiska verktyg kommer att förbättra tidig upptäckt och minska tiden för kliniska beslut.

- Framväxande marknader kommer att uppleva snabbare tillväxt när hälsoinfrastruktur och kapacitet för specialvård expanderar.

- Ersättningsramar kommer att utvecklas för att stödja avancerade terapier och minska patienters tillgångshinder.

- Ökat patientförespråkande och medvetenhetsinitiativ kommer att driva tidigare diagnos och långvarigt terapiupptagande.