Marknadsöversikt

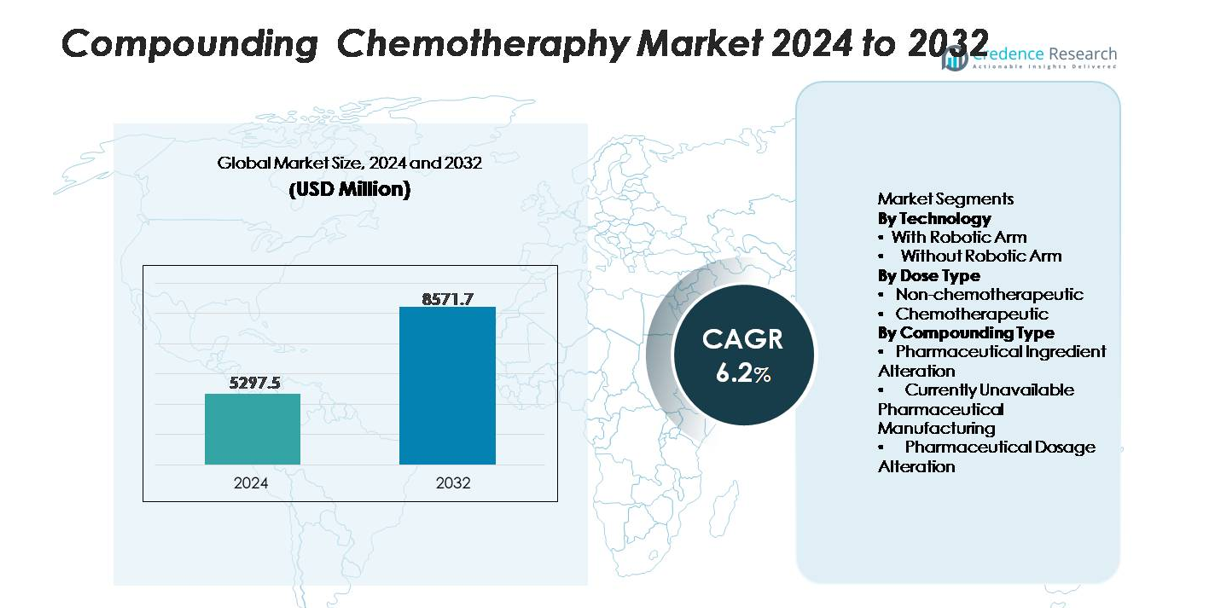

Marknaden för sammansatt kemoterapi värderades till 5 297,5 miljoner USD år 2024 och förväntas nå 8 571,7 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,2% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Sammansatt kemoterapimarknad Storlek 2024 |

5 297,5 miljoner USD |

| Sammansatt kemoterapimarknad, CAGR |

6,2% |

| Sammansatt kemoterapimarknad Storlek 2032 |

8 571,7 miljoner USD |

Marknaden för sammansatt kemoterapi leds av specialiserade leverantörer av apoteksautomation och steril beredningsteknik som Baxter International, B. Braun Melsungen, Fresenius Kabi, Omnicell, Grifols och Equashield, som alla erbjuder avancerade system för aseptisk kemoterapiberedning, slutna system för läkemedelsöverföring och digital verifiering. Dessa aktörer konkurrerar med robotprecision, innovation inom kontaminationskontroll och förmåga till efterlevnad av regler. Nordamerika förblir den ledande regionen med 38% marknadsandel, stödd av avancerad onkologiinfrastruktur och tidig adoption av robotplattformar för sammansättning. Europa har en stark position tack vare stränga säkerhetsstandarder, medan Asien-Stillahavsområdet fortsätter att expandera snabbt genom investeringar i modernisering av cancervård.

Marknadsinsikter

- Marknaden för sammansatt kemoterapi nådde 5 297,5 miljoner USD år 2024 och förväntas nå 8 571,7 miljoner USD år 2032 med en CAGR på 6,2%, stödd av ökande globala onkologifall och utökade krav på personlig dosering.

- Marknadstillväxten drivs av ökad efterfrågan på precisionsbaserad kemoterapiberedning, starkare efterlevnad av USP /-standarder och accelererad adoption av robotsystem för sammansättning, som dominerar tekniksegmentet tack vare överlägsen noggrannhet och kontaminationskontroll.

- Viktiga trender inkluderar snabb automation av sterila apotek, ökad användning av gravimetrisk och streckkodverifiering, och expansion av centraliserade outsourcinganläggningar som erbjuder storskaliga sterila kemoterapeutiska beredningar.

- Konkurrensaktiviteten förblir stark då stora aktörer förbättrar robotplattformar, teknologier för kontaminationskontroll och avancerad arbetsflödesprogramvara, medan marknadsbegränsningar inkluderar höga kapitalinvesteringar, utbildningsgap och komplex regleringsefterlevnad för hantering av farliga läkemedel.

- Nordamerika leder med 38% andel, följt av Europa med 29%, Asien-Stillahavsområdet med 24% och LAMEA med 9%, medan segmentet för kemoterapeutisk dos och segmentet för robotarmteknik förblir de dominerande bidragsgivarna till den totala marknadsprestandan.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter teknik

På marknaden för blandning av kemoterapi har system utrustade med robotarmar den största andelen på grund av deras överlägsna precision, kontaminationskontroll och fördelar för operatörssäkerhet. Automatiserade robotplattformar minskar manuell hantering av cytotoxiska ämnen och säkerställer repeterbar doseringsnoggrannhet, vilket driver stark adoption bland sjukhusapotek och onkologicenter. Deras förmåga att upprätthålla konsekventa aseptiska förhållanden, integrera realtids gravimetrisk verifiering och sänka blandningsfelpositioner gör dem till den föredragna tekniken. System utan robotarmar fortsätter att tjäna lägre volyminställningar, men stigande säkerhetsstandarder skiftar alltmer anläggningar mot robotstödda arbetsflöden.

- Till exempel kan KIRO Oncology-robotsystemet utvecklat av Grifols förbereda upp till 40 kemoterapidoser per timme med gravimetrisk noggrannhet inom ±0,1 g, vilket avsevärt minskar blandningsfel och exponeringsrisker.

Efter doseringstyp

Segmentet för kemoterapidoser dominerar den totala marknaden, drivet av den ökande volymen av personliga onkologibehandlingar som kräver exakt blandning anpassad till patientens specifika regimer. Ökad användning av multidrogprotokoll, viktbaserad dosering och kombinationsinfusionsterapier förstärker efterfrågan på högprecisionsblandningssystem som kan hantera farliga läkemedel. Icke-kemoterapeutiska beredningar förblir relevanta för stödjande vård—såsom antiemetika, analgetika och hydreringsblandningar—men deras andel förblir mindre på grund av lägre hanteringsrisker och enklare förberedelsekrav. Den komplexa, högriskkaraktären hos kemoterapidoser fortsätter att driva specialiserade blandningsinvesteringar.

- Till exempel visade EQUASHIELD® slutet system för läkemedelsöverföring—som används i stor utsträckning vid förberedelse av kemoterapidoser—0,0 mL ytkontaminering i NIOSH-anpassade torktester och stöder sprutvolymer upp till 60 mL, vilket möjliggör säkrare hantering av multimedelregimer.

Efter blandningstyp

Inom blandningstyper har farmaceutisk dosjustering den dominerande andelen eftersom onkologipraxis ofta kräver dosjusteringar baserade på toxicitetsprofiler, njur-/leverfunktion och prestationsstatus. Detta segment gynnas av sin utbredda tillämpning över infusionscenter, där modifiering av koncentration, volym eller styrka är rutinmässig för individualiserade kemoterapiregimer. Farmaceutisk ingrediensändring och för närvarande otillgänglig läkemedelstillverkning tjänar mer specialiserade behov—såsom att skapa alternativa formuleringar eller hantera leveransgap—men förekommer mindre ofta. Centraliteten av dospersonalisering inom cancervård säkerställer konsekvent efterfrågan på avancerade system som stöder exakta modifieringsarbetsflöden.

Viktiga Tillväxtdrivare

Ökande Onkologibörda och Expansion av Precisionsmedicinprotokoll

Den växande förekomsten av cancer världen över är en primär drivkraft som påskyndar antagandet av system för beredning av sammansatta kemoterapier. Onkologisk vård är i allt högre grad beroende av personliga doseringsmodeller, där behandlingsregimer varierar baserat på tumörens genetik, patientens vikt, organfunktion och toxicitetsrespons. Denna förändring intensifierar efterfrågan på precisa, standardiserade och kontaminationsfria beredningsprocesser som manuella arbetsflöden inte konsekvent kan tillhandahålla. När sjukhus expanderar infusionscenter och integrerar multidisciplinära onkologiprogram, kräver de automatiserade system som kan hantera komplexa kombinationer av flera läkemedel och minimera cytotoxisk exponering. Spridningen av viktbaserad och kroppsytebaserad dosering ökar ytterligare arbetsbelastningens komplexitet, vilket tvingar anläggningar att använda avancerade beredningsplattformar som säkerställer spårbarhet, repeterbarhet och efterlevnad av strikta USP och standarder. Tillsammans förstärker dessa faktorer kontinuerliga investeringar i högpresterande beredningsinfrastruktur.

- Till exempel uppnådde APOTEC Achemo-robotplattformen beredning av 3 851 doser, vilket representerar 69,7% av totalt rutinmässigt beredda antineoplastiska preparat i ett brittiskt samhällscancercentrum under ett år.

Ökat Fokus på Arbetarsäkerhet och Regulatorisk Efterlevnad

Växande regulatoriskt tryck för att skydda apotekspersonal från exponering för farliga läkemedel driver den snabba moderniseringen av kemoterapiberedningspraxis. Efterlevnadskrav relaterade till slutna system för läkemedelsöverföring, renrumsstandarder och miljöövervakning är nu centrala för institutionellt beslutsfattande. Anläggningar antar i allt högre grad automatiserade och semi-automatiserade beredningssystem som minskar manuella ingrepp, begränsar aerosoliserad läkemedelsfrisättning och förbättrar miljöisolering. Dessa teknologier stöder konsekvent dokumentation, realtids gravimetrisk verifiering och elektroniska arbetsflöden som överensstämmer med regulatoriska granskningar. När arbetsmiljömyndigheter intensifierar tillsynen och publicerar strängare exponeringströsklar, prioriterar vårdinstitutioner kapitalinvesteringar som minskar operatörsrisk och säkerställer konsekvent kvalitet. Industrins skifte mot robotbaserad beredning minskar ytterligare ergonomisk belastning, felprocent och kontaminationsincidenter, vilket gör efterlevnadsdriven modernisering till en avgörande tillväxtkatalysator.

- Till exempel integrerar Baxters EXACTAMIX® automatiserade blandningssystem en gravimetrisk noggrannhetstolerans på ±1 % och stöder upp till 24 ingrediensportar, vilket möjliggör mycket kontrollerad steril beredning i linje med USP krav.

Snabb automation och integration av digitala apoteksteknologier

Framsteg inom apoteksautomation, digitala hälsoplattformar och blandningsrobotik påverkar marknadstillväxten avsevärt. Sjukhus och onkologicenter använder i allt högre grad integrerade mjukvarulösningar som synkroniserar förskrivningssystem, blandningsutrustning och verifieringsdatabaser för att förbättra effektivitet och noggrannhet. Automatiserade blandningssystem ökar genomströmningen genom att optimera arbetsflöden, möjliggöra konsekvent batchberedning och minska förberedelsetider för komplexa regimer. Digitala spårningsmöjligheter—såsom streckkodsmatchning, realtidsdosanalys och elektroniska batchregister—stärker läkemedelssäkerheten och eliminerar dokumentationsinkonsekvenser. Dessa teknologiska förbättringar stöder skalbara operationer, särskilt i högvolym onkologienheter där hantering av flera patient-specifika regimer är en daglig utmaning. När interoperabilitet med elektroniska journaler, AI-stödda doskalkylatorer och prediktiva schemaläggningsverktyg blir mer utbredda, erkänner institutioner automation som avgörande för att förbättra produktiviteten, minska läkemedelssvinn och säkerställa revisionsklar efterlevnad.

Viktiga trender och möjligheter

Ökad användning av robotiserade blandningsplattformar i onkologiapotek

En stor trend som formar marknaden är det ökande accepterandet av robotiserade blandningssystem för högrisk kemoterapeutiska beredningar. Moderna robotplattformar levererar precision på mikrogramnivåer, upprätthåller stabila aseptiska miljöer och minskar manuell exponering för cytotoxiska ångor, vilket gör dem attraktiva för avancerade onkologiapotek. Deras integration med AI-baserade verifieringsmoduler och gravimetriska mätverktyg säkerställer konsekvent doseringsnoggrannhet och stöder prediktiv felprevention. Möjligheten ligger i att expandera dessa lösningar bortom tertiära vårdsjukhus till regionala cancercenter och specialapotek där efterfrågan på automatiserad blandning ökar. När robotik blir mer kostnadskonkurrenskraftig ser anläggningar automation som en långsiktig strategi för att förbättra säkerheten, påskynda genomloppstider och stödja högre behandlingsvolymer.

- Till exempel fungerar Grifols Kiro Oncology-systemet i en certifierad ISO Klass 5 isolatormiljö och använder gravimetriska kontroller vid varje steg för att säkerställa hög dosnoggrannhet till den föreskrivna dosen. Det uppnår en verifierad produktionsgenomströmning på upp till 40 kemoterapiberedningar per timme.

Expansion av outsourcade blandningstjänster och centraliserade sterila anläggningar

En annan betydande trend är det växande beroendet av outsourcade blandningstjänster, särskilt 503B outsourcinganläggningar som specialiserar sig på sterila kemoterapiberedningar. Dessa centraliserade enheter använder avancerade miljökontroller, högkapacitetsautomation och validerade sterilitet arbetsflöden för att producera standardiserade doser i stor skala. Hälso- och sjukvårdssystem kontrakterar i allt högre grad dessa anläggningar för att minska interna blandningsrisker, hantera arbetskraftsbrist och säkerställa oavbruten tillgång till individuella kemoterapeutiska enheter. Möjligheten expanderar när outsourcing förbättrar kostnadspredictabilitet, minskar operativ börda och förbättrar produktkonsistens. Tillväxten i regionala onkologinätverk och hem-baserade infusionsprogram ökar ytterligare efterfrågan på pålitliga externa blandningspartners.

Innovation inom renrumsinfrastruktur och kontaminationskontrollteknologier

Kontinuerlig innovation inom renrumssystem—från smarta biosäkerhetsskåp till HEPA-kontrollerade isolatorer och realtidsövervakning av miljön—erbjuder betydande möjligheter. Anläggningar uppgraderar sina sterila beredningsmiljöer för att möta föränderliga regleringsförväntningar och minska kontaminationshändelser. Sensorstyrda luftflödessystem, tryckdifferentialövervakning och automatiserade partikelräknare hjälper till att upprätthålla kontrollerade förhållanden under hela beredningscyklerna. När onkologiska behandlingar blir mer komplexa och hanteringsriskerna ökar, uppnår institutioner som investerar i avancerade kontaminationskontrollteknologier högre efterlevnadsnivåer, förbättrad säkerhet och minskad batchavvisning. Trenden öppnar vägar för utrustningstillverkare att leverera modulära, skalbara renrumslösningar anpassade till onkologiapotek.

Viktiga Utmaningar

Höga kapitalinvesteringar och driftkostnader för avancerade beredningssystem

Trots starka drivkrafter för adoption utgör höga anskaffnings- och underhållskostnader för automatiserade och robotiserade beredningssystem en stor utmaning för många vårdinstitutioner. Dessa plattformar kräver specialiserad infrastruktur, dedikerat renrumsutrymme och kontinuerlig kalibrering, vilket avsevärt ökar driftskostnaderna. Mindre sjukhus och regionala onkologicenter har ofta svårt att motivera den initiala investeringen, särskilt på marknader där ersättning för beredd kemoterapi är begränsad. Dessutom tillför integrationen av avancerade system med befintliga elektroniska hälsosystem och valideringsprotokoll komplexitet och kostnad. Budgetbegränsningar, ojämn tillgång till teknik och långa återbetalningstider fortsätter att hindra utbredd adoption, särskilt i resursbegränsade vårdmiljöer.

Arbetskraftsbrist och utbildningsluckor inom sterila beredningsmetoder

Marknaden står inför utmaningar kopplade till begränsad tillgång på utbildad apotekspersonal med erfarenhet av steril beredning och hantering av farliga läkemedel. Implementering av avancerade system kräver att tekniker och farmaceuter genomgår specialutbildning i robotikdrift, validering och kvalitetskontrollprocedurer. Hög personalomsättning, ökande arbetsbelastning i onkologiska enheter och luckor i professionella utbildningsprogram förvärrar dessa utmaningar. Utan konsekvent kompetensutveckling riskerar anläggningar förseningar i beredningen, arbetsflödesfel och efterlevnadsproblem. Dessutom kräver anpassning till föränderliga USP-standarder och upprätthållande av revisionsklar dokumentation kontinuerlig utbildning, vilket många institutioner har svårt att tillhandahålla systematiskt. Arbetskraftsutveckling förblir en kritisk flaskhals i att skala upp moderniseringsinsatser för beredning.

Regional Analys

Nordamerika

Nordamerika dominerar marknaden för beredd kemoterapi med en andel på 38%, drivet av avancerad onkologiinfrastruktur, stark adoption av robotiserade beredningsplattformar och strikt efterlevnad av USP och regler. Stora sjukhusnätverk och specialiserade cancercenter investerar kraftigt i automation för att förbättra säkerhet och arbetsflödeseffektivitet. Omfattande integration av digitala apotekssystem, utökad kapacitet för infusionscenter och närvaron av ledande leverantörer av sterila beredningslösningar stärker ytterligare den regionala ledarskapspositionen. Ökande efterfrågan på personliga cancerterapier och expanderande polikliniska kemoterapiprogram fortsätter att förstärka Nordamerikas position som den mest mogna regionala marknaden.

Europa

Europa står för 29% av den globala marknaden, stödd av omfattande kapacitet inom onkologisk vård, starka regulatoriska ramar och accelererad modernisering av sterila beredningsanläggningar. Länder som Tyskland, Frankrike och Storbritannien leder adoptionen av automatiserade och semi-automatiserade beredningsteknologier på grund av arbetsmiljöregler och strikta krav på kontaminationskontroll. Investeringar i robotsystem, centraliserade sjukhusapotek och gränsöverskridande outsourcade beredningstjänster driver marknadsexpansion. Ökande cancerincidens, ökande preferens för personlig dosering och kontinuerliga uppgraderingar av sjukhusens renrumsinfrastruktur upprätthåller tillsammans Europas betydande andel i landskapet för beredning av kemoterapi.

Asien-Stillahavsregionen

Asien-Stillahavsregionen innehar 24% av marknaden, drivet av snabb expansion av onkologitjänster över Kina, Indien, Sydkorea och Japan. Ökande cancerförekomst, tillväxt av tertiära vårdsjukhus och ökande statliga investeringar i cancerbehandlingsinfrastruktur accelererar adoptionen av avancerade beredningssystem. Även om många anläggningar fortfarande förlitar sig på manuella processer, bevittnar regionen en snabb ökning av automatiserade aseptiska teknologier när säkerhets- och kvalitetsstandarder skärps. Expanderande farmaceutiska tillverkningsmiljöer, växande medicinsk turism och framväxten av högvolym onkologicenter ökar ytterligare efterfrågan på precisa beredningslösningar inom regionen.

Latinamerika, Mellanöstern & Afrika (LAMEA)

LAMEA-regionen representerar 9% av den globala marknaden, stödd av progressiva uppgraderingar inom onkologisk vård över stora ekonomier som Brasilien, Mexiko, Saudiarabien och Förenade Arabemiraten. Många anläggningar övergår från manuella till delvis automatiserade beredningssystem för att förbättra säkerheten och minska riskerna för cytotoxisk exponering. Statligt ledda cancerkontrollinitiativ, expansion av privata sjukhusnätverk och ökande samarbeten med internationella sterila beredningsleverantörer driver adoptionen. Dock begränsar höga kapitalkostnader, begränsad specialistutbildning och ojämn regulatorisk tillämpning en bredare penetration, vilket håller regionen på ett framväxande stadium av marknadsutveckling.

Marknadssegmenteringar:

Efter Teknologi

- Med Robotarm

- Utan Robotarm

Efter Dos Typ

- Icke-kemoterapeutisk

- Kemoterapeutisk

Efter Beredningstyp

- Ändring av Farmaceutisk Ingrediens

- För närvarande Otillgänglig Farmaceutisk Tillverkning

- Ändring av Farmaceutisk Dosering

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för sammansatt kemoterapi kännetecknas av starkt deltagande från ledare inom automation, leverantörer av steril sammansättningsteknik och leverantörer av apotekslösningar med fokus på onkologi. Nyckelaktörer som Baxter International, B. Braun Melsungen, Fresenius Kabi, Grifols, Omnicell och Equashield konkurrerar genom att utveckla robotplattformar för sammansättning, system för kontaminationskontroll och slutna system för läkemedelstransfer som förbättrar dosnoggrannhet och operatörssäkerhet. Dessa företag integrerar i allt högre grad digital verifiering, gravimetriska kontroller och elektronisk batchdokumentation för att stärka efterlevnaden av USP och -standarder. Strategiska investeringar fokuserar på att utöka kapaciteten för automatiserad steril beredning, förbättra interoperabiliteten med apoteksinformationssystem och utveckla lösningar som minskar exponeringen för farliga läkemedel. Partnerskap med sjukhusnätverk, uppgraderingar av renrumsinfrastruktur för onkologi och ökad efterfrågan på personliga kemoterapiregimer intensifierar ytterligare konkurrensen. När anläggningar övergår från manuella till automatiserade arbetsflöden, differentierar sig branschledare genom tillförlitlighet, precisionsingenjörskonst och regelverksanpassade innovationslösningar för sammansättning, vilket stärker deras position på denna utvecklande marknad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I oktober 2025 ingick Teva ett licens- och leveransavtal med Prestige Biopharma för kommersialisering av biosimilaren Tuznue® (trastuzumab) på stora europeiska marknader.

- År 2025 presenterade Sandoz sin strategiska färdplan och betonade viktiga pipeline-katalysatorer vid den 43:e årliga J.P. Morgan Healthcare Conference, vilket förstärkte sitt fokus på onkologi och biosimilär utveckling.

- År 2024 meddelade Baxter den “fortsatta tillväxten av sin läkemedelsportfölj”, inklusive lanseringar av nya injicerbara produkter och expansion av sin berednings- och sterila injicerbara verksamhet.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Teknologi, Doseringstyp, Beredningstyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på automatiserade och robotiserade beredningssystem kommer att accelerera när onkologicenter prioriterar precision, säkerhet och arbetsflödeseffektivitet.

- Antagandet av avancerade kontaminationskontrollteknologier och slutna system för läkemedelsöverföring kommer att stärka efterlevnaden av utvecklande säkerhetsföreskrifter.

- Personliga kemoterapiprotokoll kommer fortsätta driva behovet av dosflexibla och högprecisionsberedningsplattformar.

- Integrering av digitala verifieringsverktyg, gravimetrisk mätning och smart programvara kommer att förbättra spårbarheten och minska förberedelsefel.

- Centraliserade sterila beredningsanläggningar kommer att expandera och stödja sjukhus som står inför kapacitetsbegränsningar och brist på arbetskraft.

- AI-drivna beslutsstöd och prediktiv schemaläggning kommer i allt högre grad optimera arbetsflöden för kemoterapiförberedelser.

- Investeringar i renrumsuppgraderingar och aseptisk infrastruktur kommer att öka på framväxande onkologimarknader.

- Outsourcingpartnerskap mellan hälsosystem och specialiserade beredningsleverantörer kommer att få fart.

- Utbildningsprogram för hantering av farliga läkemedel och robotikdrift kommer att bli mer standardiserade.

- Regulatorisk skärpning kring exponering för farliga läkemedel kommer att påskynda övergången från manuell till automatiserad beredning.