Marknadsöversikt

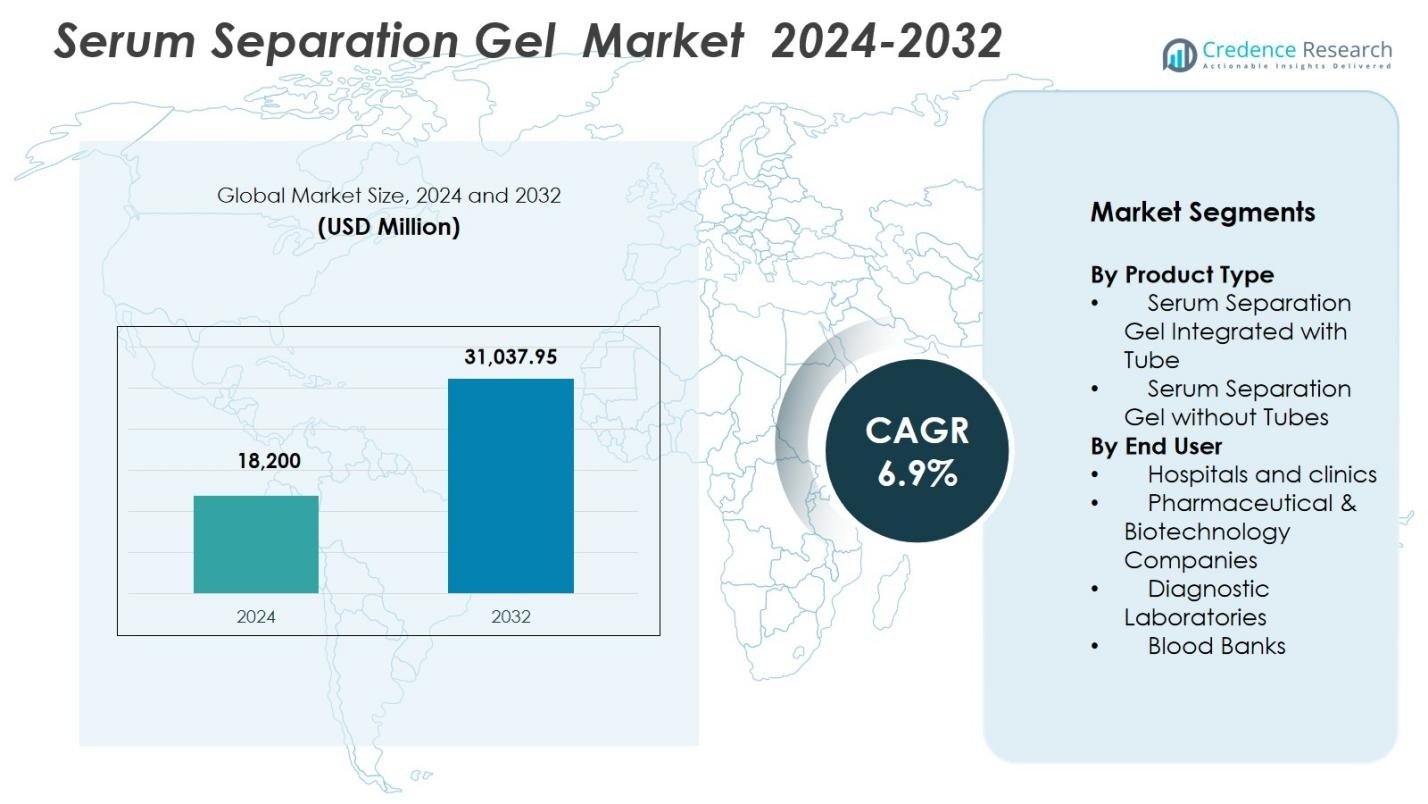

Marknadsstorleken för serumseparationsgel värderades till 18 200 miljoner USD år 2024 och förväntas nå 31 037,95 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för serumseparationsgel 2024 |

18 200 miljoner USD |

| Marknad för serumseparationsgel, CAGR |

6,9% |

| Marknadsstorlek för serumseparationsgel 2032 |

31 037,95 miljoner USD |

Marknaden för serumseparationsgel drivs av ledande aktörer som Qiagen N.V., Cardinal Health Inc., Medtronic PLC, Merck KGaA, Danaher Corporation, Bio-Rad Laboratories, Becton Dickinson & Company och F. Hoffmann-La Roche Ltd., som alla fokuserar på att förbättra gelens renhet, stabilitet och kompatibilitet med automatiserade diagnossystem. Dessa företag stärker globala leveransmöjligheter genom produktinnovation och utökade distributionsnätverk. Regionalt ledde Nordamerika marknaden för serumseparationsgel med en andel på 36,7% år 2024, stödd av avancerad hälsoinfrastruktur, höga volymer av diagnostiska tester och starkt antagande av integrerade serumseparationsgelrör på sjukhus, laboratorier och forskningsinstitutioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för serumseparationsgel nådde 18 200 miljoner USD år 2024 och förväntas nå 31 037,95 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,9%.

- Marknadstillväxten drivs av ökande volymer av diagnostiska tester, ökad automatisering i kliniska laboratorier och stark efterfrågan på högkvalitativa provseparationsteknologier.

- Viktiga trender inkluderar övergången till automatiseringsklara gelrör, innovationer i gelformuleringar med högre stabilitet och ökad användning i biopharma-forskningsarbetsflöden.

- Ledande aktörer fokuserar på produktförbättringar, förbättrad analyskompatibilitet och bredare distribution, med serumseparationsgel integrerad med rör som har en andel på 64,3% och sjukhus & kliniker som ledande slutanvändare med 41,8%.

- Nordamerika dominerade med en andel på 36,7% år 2024, följt av Europa med 29,4% och Asien-Stillahavsområdet med 22,6%, stödd av avancerade hälsosystem, ökande investeringar i diagnostik och snabb laboratoriemodernisering.

Marknadssegmenteringsanalys:

Efter produkttyp

Serumseparationsgelmarknaden efter produkttyp leddes av Serumseparationsgel integrerad med rör, som stod för 64,3% andel år 2024. Denna dominans beror på dess höga användning inom klinisk diagnostik tack vare bekvämlighet, minskade kontaminationsrisker och förbättrad provintegritet under centrifugering. Integrerade rör effektiviserar arbetsflödet genom att eliminera manuell hantering av gel, vilket påskyndar bearbetningen i laboratorier med hög volym. Växande automation inom vårdmiljöer och den ökande efterfrågan på standardiserade blodinsamlingssystem stärker ytterligare användningen av integrerade serumseparationsgelrör på sjukhus, diagnostiska center och blodbanker.

- Till exempel använder Greiner Bio-One’s VACUETTE CAT Serum Separator Clot Activator-rör mikroniserade silikapartiklar och en barriärgel som bildar en stabil separation mellan serum och celler efter centrifugering.

Efter slutanvändare

Bland slutanvändare dominerade sjukhus och kliniker serumseparationsgelmarknaden med en 41,8% andel år 2024. Deras ledarskap drivs av den stora volymen av rutinmässiga blodtester, akutdiagnostik och kronisk sjukdomsövervakning som utförs på vårdinrättningar. Den ökande betoningen på noggrannhet och snabbare svarstider stöder den ökande användningen av högpresterande serumseparationsgeler. Utvidgning av sjukhuslaboratorier, ökat patientinflöde och framsteg inom flebotomipraxis höjer ytterligare efterfrågan. Dessutom antar sjukhus alltmer integrerade gelbaserade rör för att förbättra arbetsflödeseffektiviteten och minimera preanalytiska fel.

- Till exempel använder KS Medical’s Serum Separator Tube (SST) separationsgel med densitet mellan serum och blodceller för att bilda en barriär efter centrifugering, vilket underlättar snabb serumisolering för biokemiska och immunanalyser i kliniker samtidigt som hemolys förhindras.

Viktiga tillväxtdrivare

Ökad efterfrågan på högkvalitativ diagnostisk testning

Serumseparationsgelmarknaden växer starkt när vårdsystem alltmer prioriterar exakta och tillförlitliga diagnostiska resultat. Den ökande globala bördan av kroniska sjukdomar, inklusive kardiovaskulära, metabola och infektionssjukdomar, driver högre beroende av blodbaserad diagnostik. Serumseparationsgeler förbättrar provstabilitet, minimerar hemolys och stöder höggenomströmningsbearbetning, vilket gör dem oumbärliga i moderna laboratorier. När sjukhus och diagnostiska center utökar testvolymer och antar avancerade analysatorer, fortsätter efterfrågan på geler som säkerställer konsekvent separationsprestanda att accelerera över både utvecklade och framväxande marknader.

- Till exempel använder BD Vacutainer SST™-rör mikroniserade kiseldioxidpartiklar för att påskynda koaguleringen, kombinerat med en polymergelbarriär som bildas mellan serum och koagel efter centrifugering vid typiska laboratoriehastigheter, vilket möjliggör direkt serumaspiration utan överföring och stöder kemitestningsarbetsflöden.

Expansion av kliniska laboratorier och antagande av automation

Kliniska laboratorier världen över ökar sin testkapacitet på grund av ökande patientinflöde och växande fokus på snabba diagnoser. Automatiserade lösningar för blodinsamling och bearbetning antas i stor utsträckning för att förbättra operativ effektivitet och minska manuella fel. Serumseparationsgeler spelar en central roll i automatiserade arbetsflöden genom att möjliggöra enhetlig serumuppdelning och kompatibilitet med moderna centrifugeringssystem. Investeringar i laboratoriemodernisering, ökade ackrediteringskrav och övergången till högvolymautomatiserade analysatorer stärker tillsammans användningen av serumseparationsgelrör inom hälso- och sjukvårdsekosystemen.

- Till exempel är Roches cobas 8000 modulära analysatorserie designad för högvolymskemi och immunokemiska tester och används rutinmässigt med serumseparatorrör för att stödja konsoliderad, fullt automatiserad provbearbetning i stora sjukhuslaboratorier.

Tillväxt inom biopharmaceutical och forskningsapplikationer

Den expanderande biopharmaceutical-sektorn bidrar avsevärt till marknadstillväxten eftersom FoU-aktiviteter intensifieras inom läkemedelsupptäckt, vaccinutveckling och biomarkörforskning. Serumseparationsgeler stöder standardiserad provberedning, vilket förbättrar reproducerbarhet och noggrannhet i analytiska tester. När bioteknikföretag och CRO:er ökar sitt fokus på precisionsterapier och cellbaserade studier, växer behovet av högkvalitativa serumprover. Dessutom höjer ökande investeringar i forskningsinfrastruktur inom livsvetenskaperna, tillsammans med ökande kliniska prövningsaktiviteter, ytterligare efterfrågan på avancerade serumseparationsgelformat.

Viktiga trender & möjligheter

Integration av avancerade rördesigner och materialinnovationer

En viktig trend som formar marknaden för serumseparationsgel är utvecklingen av förbättrade gelformuleringar och rördesigner som erbjuder överlägsen termisk stabilitet, snabbare koagulering och förbättrad fas-separation. Tillverkare införlivar polymerblandningar och inerta tillsatser för att stärka gelkonsistens och diagnostisk analyskompatibilitet. Dessa innovationer minskar preanalytisk variabilitet och möjliggör för laboratorier att stödja komplexa biokemiska och molekylära tester. När vårdgivare övergår till precisionsdiagnostik, uppstår möjligheter för företag som erbjuder anpassningsbara gellösningar skräddarsydda för specialiserade kliniska och forskningsapplikationer.

- Till exempel använder BD Vacutainer Rapid Serum Tube (RST) en trombinbaserad koagulationsaktivator med separationsgel för att uppnå en koagulationstid på 5 minuter, vilket bildar klart, fibrinfritt serum för snabb bearbetning.

Ökad Användning av Automationskompatibla Insamlingssystem

Automationsklara blodinsamlingslösningar vinner mark när laboratorier strävar efter snabbare genomströmningstider och minskad manuell intervention. Serumseparationsgeler optimerade för robotiserad provhantering, automatiserad centrifugering och streckkodsintegrerade spårningssystem skapar nya tillväxtmöjligheter. Denna trend stöds ytterligare av digitala laboratorieekosystem som kräver standardiserade, reproducerbara prover för sömlös arbetsflödesintegration. Tillverkare som erbjuder automationskompatibla rör med förbättrad hållbarhet och konsekvent gelprestanda har stora fördelar när diagnostiska laboratorier fortsätter sin övergång mot fullt automatiserade bearbetningsmiljöer.

- Till exempel använder BD Vacutainer SST Tubes en polymergelbarriär som bildar en stabil separation mellan serum och celler efter centrifugering, vilket möjliggör effektiv hantering i automatiserade laboratoriearbetsflöden utan ytterligare överföringar.

Viktiga Utmaningar

Variabilitet i Gelformulering och Risker för Assaystörningar

Trots framsteg kan inkonsekvenser i gelkompositionen mellan tillverkare leda till assaystörningar, dålig separationskvalitet eller kontaminationsrisker. Vissa geladditiv kan interagera med känsliga analyter, vilket påverkar testnoggrannheten i immunanalyser eller terapeutisk läkemedelsövervakning. Laboratorier måste noggrant validera rörets kompatibilitet med specifika testprotokoll, vilket ökar den operativa komplexiteten. Att säkerställa formuleringens stabilitet över temperaturvariationer och lagringsförhållanden kvarstår som en utmaning, vilket driver tillverkare att anta striktare kvalitetskontroll och mer transparenta prestandaspecifikationer för att upprätthålla tillförlitlighet.

Pristryck och Begränsad Medvetenhet på Framväxande Marknader

Marknaden för Serumseparationsgel står inför pristryck på grund av kostnadskänsliga hälso- och sjukvårdsmiljöer, särskilt i framväxande regioner där laboratorier ofta förlitar sig på lågkostnadsalternativ. Begränsad medvetenhet om de kliniska fördelarna med högkvalitativa geler, såsom minskad hemolys och förbättrad provintegritet, hindrar antagandet av premiumprodukter. Budgetbegränsade anläggningar kan prioritera omedelbara besparingar framför långsiktig diagnostisk noggrannhet. Dessutom bromsar inkonsekventa upphandlingssystem och begränsad tillgång till avancerade insamlingsrör marknadspenetrationen, vilket kräver att tillverkare betonar utbildning, träning och konkurrenskraftiga prissättningsstrategier.

Regional Analys

Nordamerika

Nordamerika hade en 36,7% andel av marknaden för Serumseparationsgel år 2024, drivet av dess avancerade hälso- och sjukvårdsinfrastruktur och höga volymer av diagnostiska tester. Regionen drar nytta av den utbredda användningen av integrerade gelbaserade rör på sjukhus, kliniska laboratorier och biopharmaceutiska forskningscentra. Ökad förekomst av kroniska sjukdomar och starka investeringar i laboratorieautomation accelererar ytterligare efterfrågan. Närvaron av ledande tillverkare och strikta kvalitetsstandarder stödjer snabb implementering av högpresterande separationsgeler. Kontinuerlig innovation inom diagnostiska teknologier och växande FoU-finansiering hjälper till att upprätthålla Nordamerikas ledarskap på den globala marknaden.

Europa

Europa stod för en 29,4% andel av marknaden för serumseparationsgel 2024, stödd av väletablerade kliniska laboratorier och strikta regleringsramar som säkerställer högkvalitativa diagnostiska metoder. Ökad efterfrågan på serum-baserad analys inom kronisk sjukdomshantering och expanderande bioteknikforskning stimulerar produktadoption. Länder som Tyskland, Storbritannien och Frankrike leder regionen tack vare starka sjukvårdsutgifter och utbredd användning av automatiserade blodinsamlingssystem. Ökat fokus på standardisering, laboratorieackreditering och förbättrade provhanteringsprocedurer fortsätter att stärka Europas marknadsposition, vilket främjar konsekvent tillväxt i både västra och östra regioner.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade en 22,6% andel av marknaden för serumseparationsgel 2024, vilket speglar snabb sjukvårdsutveckling och ökande volymer av diagnostiska tester i Kina, Indien, Japan och Sydostasien. Växande investeringar i sjukhusinfrastruktur, modernisering av kliniska laboratorier och ett ökat fokus på tidig sjukdomsdetektion driver efterfrågan avsevärt. Regionens blomstrande bioteknik- och läkemedelssektorer förbättrar ytterligare adoptionen av högkvalitativa separationsgeler för forskning och kliniska tillämpningar. När medvetenheten om provets integritet och standardiserad blodinsamling ökar, framträder Asien-Stillahavsområdet som en av de snabbast växande marknaderna med stark långsiktig potential.

Latinamerika

Latinamerika hade en 6,8% andel av marknaden för serumseparationsgel 2024, stödd av ökande diagnostiska behov och utökad tillgång till sjukvård över Brasilien, Mexiko, Argentina och Chile. Ökande förekomst av infektionssjukdomar och kroniska sjukdomar ökar användningen av blodbaserade tester, vilket får laboratorier att anta bättre serumförberedelselösningar. Även om resursbegränsningar kvarstår, driver gradvisa förbättringar i sjukhusinfrastruktur och bredare tillgång till automatiserade analysatorer marknadsadoption. Regeringsinitiativ som främjar modernisering av sjukvården och förstärkta laboratorienätverk fortsätter att stödja efterfrågan på tillförlitliga serumseparationsgeler i hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för en 4,5% andel av marknaden för serumseparationsgel 2024, drivet av expanderande diagnostisk infrastruktur och ökande investeringar i modernisering av sjukhus och laboratorier. Tillväxten är mest framträdande i GCC-länderna, där starka sjukvårdsutgifter stödjer adoptionen av avancerade blodinsamlingsteknologier. Ökad medvetenhet om noggranna diagnostiska metoder och växande privata sjukvårdsanläggningar bidrar till högre efterfrågan. Dock presenterar begränsad tillgång till högkvalitativa förbrukningsvaror och priskänsliga marknader i delar av Afrika utmaningar. Pågående ansträngningar för att förbättra laboratoriekapaciteter förväntas förbättra regionens framtida marknadspotential.

Marknadssegmenteringar

Efter produkttyp

- Serumseparationsgel integrerad med rör

- Serumseparationsgel utan rör

Efter slutanvändare

- Sjukhus och kliniker

- Läkemedels- & bioteknikföretag

- Diagnostiska laboratorier

- Blodbanker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för serumseparationsgel kännetecknas av ledande aktörer som Qiagen N.V., Cardinal Health Inc., Medtronic PLC, Bio-Rad Laboratories, Microfluidics International Corporation, BioVision Inc., Danaher Corporation, Becton Dickinson & Company, F. Hoffmann-La Roche Ltd. och Merck KGaA som driver innovation och produktförbättringar. Dessa företag fokuserar på att utveckla högrenade gelformuleringar, automatiseringsklara insamlingsrör och lösningar som säkerställer överlägsen provintegritet för höggenomströmningsdiagnostik. Många aktörer investerar kraftigt i FoU för att förbättra gelstabilitet, temperaturbeständighet och analyskompatibilitet, vilket stöder avancerade kliniska och molekylära testbehov. Strategiska initiativ, inklusive kapacitetsutvidgning, kvalitetscertifieringar och regionala distributionspartnerskap, gör det möjligt för tillverkare att stärka sin globala närvaro. Ökat samarbete med sjukhus, diagnostiska laboratorier och biofarmaceutiska företag förbättrar ytterligare produktupptagningen. Med ökande efterfrågan på standardiserade och pålitliga blodseparationssystem fortsätter stora aktörer att prioritera innovation, regulatorisk efterlevnad och automatiseringsintegration som viktiga differentierare på marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- BioVision, Inc.

- Merck KGaA

- Becton Dickinson & Company

- Microfluidics International Corporation

- Cardinal Health Inc.

- Danaher Corporation

- Medtronic PLC

- Qiagen N.V.

- Bio-Rad Laboratories

- F. Hoffmann-La Roche Ltd.

Senaste Utvecklingen

- I februari 2025 meddelade Becton, Dickinson and Company (BD) planer på att separera sin Biosciences och Diagnostic Solutions-verksamhet för att mer fokuserat satsa på tillväxt och innovation inom diagnostik.

- I maj 2024 introducerade Greiner Bio-One International GmbH en förbättrad version av sina VACUETTE-serumseparationstuber med avancerad polymergelformulering för att förbättra serumklarhet och minska bearbetningstider för högkapacitetsdiagnostiska tester.

- I mars 2024 tillkännagav Improve Medical ett nytt sortiment av serumseparationstuber som uppfyller EU:s MDR-regler, riktade mot sjukhus och laboratorier för kostnadseffektiv klinisk diagnostik.

- I juli 2023 undertecknade Bio-Rad Laboratories och QIAGEN N.V. ett korslicensavtal som löste en patenttvist, vilket möjliggör ömsesidig tillgång till digital PCR-teknik som kan stödja avancerade diagnostiska arbetsflöden.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt drivet av ökande globala volymer av diagnostiska tester.

- Användningen av automationsklara separationsgelsrör kommer att öka i laboratorier med hög genomströmning.

- Innovationer inom gelformuleringar kommer att förbättra stabilitet, provrenhet och analyskompatibilitet.

- Digitalisering av hälso- och sjukvård kommer att öka efterfrågan på standardiserade lösningar för blodinsamling.

- Tillväxt inom biopharmaceutisk FoU kommer att öka behovet av högkvalitativa material för serumberedning.

- Framväxande marknader kommer att visa snabb adoption när hälsoinfrastrukturen moderniseras.

- Tillverkare kommer att fokusera på hållbara, högpresterande material för att möta regulatoriska förväntningar.

- Partnerskap mellan producenter och diagnostiska laboratorier kommer att stärka produktoptimering.

- Utvidgning av klinisk forskning och kliniska prövningar kommer att öka efterfrågan på konsekventa serumprover.

- Kvalitetssäkring och efterlevnadskrav kommer att driva ytterligare förbättringar i standarder för gelproduktion.