Marknadsöversikt

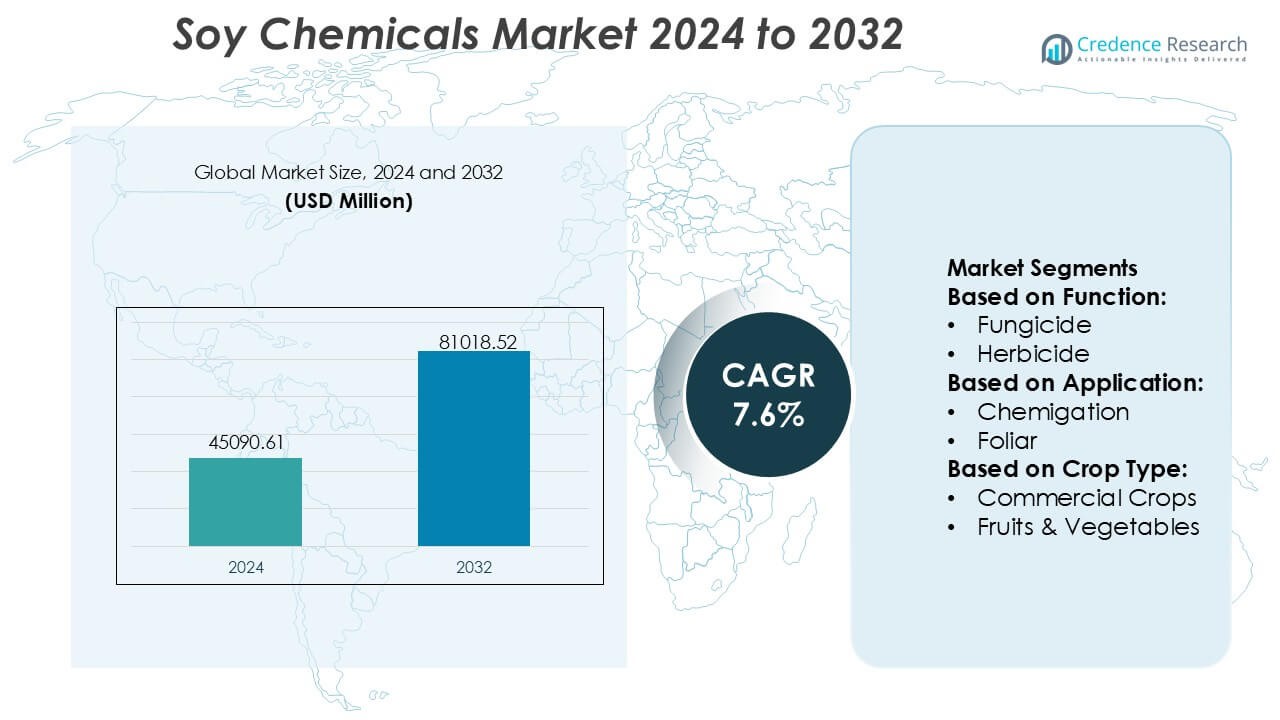

Soyakemikalier marknadens storlek värderades till 45090,61 miljoner USD år 2024 och förväntas nå 81018,52 miljoner USD år 2032, med en CAGR på 7,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Soyakemikalier Marknadsstorlek 2024 |

45090,61 miljoner USD |

| Soyakemikalier Marknad, CAGR |

7,6% |

| Soyakemikalier Marknadsstorlek 2032 |

81018,52 miljoner USD |

Soyakemikalier marknaden formas av en grupp globalt etablerade tillverkare som konkurrerar genom innovation inom bio-baserade polyoler, estrar, tensider och specialderivat, stödda av starka FoU-kapaciteter och ökande produktionseffektivitet. Dessa företag fokuserar på att förbättra produktprestanda, öka hållbarhetsattribut och stärka leveranskedjans tillförlitlighet för att möta den ökande efterfrågan från beläggningar, personlig vård, bil- och industrisektorer. Asien-Stillahavsområdet framträder som den ledande regionala marknaden med en exakt andel på 42%, drivet av riklig tillgång på råvaror, snabb industriell expansion och starkt statligt stöd för produktion av förnybara kemikalier, vilket positionerar det som den centrala navet för långsiktig marknadstillväxt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden nådde 45090,61 miljoner USD år 2024 och förväntas uppnå 81018,52 miljoner USD år 2032 med en CAGR på 7,6%, vilket återspeglar stark global adoption av förnybara kemikaliealternativ.

- Ökad efterfrågan på bio-baserade polyoler, estrar och tensider, stödd av hållbarhetsåtaganden och behov av låga VOC-formuleringar, driver utbredd användning över beläggningar, personlig vård, bil- och industriella tillverkningssegment.

- Innovation inom enzymatisk modifiering, gröna bearbetningsteknologier och specialklassade soyaderivat stärker konkurrenspositionen och accelererar produktdiversifiering.

- Fluktuationer i leveranskedjan kopplade till sojabönsprisvolatilitet och konkurrens från alternativa bio-råvaror fungerar som viktiga begränsningar, vilket påverkar kostnadsstabiliteten för tillverkare.

- Asien-Stillahavsområdet har den ledande regionala andelen på 42%, drivet av storskalig bearbetningskapacitet och industriell efterfrågan, medan soyapolyoler och metylestrar representerar de snabbast växande segmenten på grund av bred applikationsmångsidighet.

Marknadssegmenteringsanalys:

Efter Funktion

Soyakemikalier marknaden visar stark adoption över flera funktionella kategorier, med herbicider som framträder som den dominerande undersegmentet med en uppskattad andel på 42%. Herbicider leder tack vare deras bredspektrum ogräskontrolleffektivitet, kompatibilitet med storskaligt mekaniserat jordbruk och ökande preferens för bio-baserade växtskyddsmedel som minskar jordens toxicitet. Efterfrågan accelererar i regioner som står inför ogräsresistens, där soyaderiverade kemikalier stödjer säkrare och mer hållbar fältförvaltning. Fungicider och insektsmedel får stadig dragkraft när odlare skiftar mot integrerade skadedjurskontrollprogram, men herbicider behåller tydligt ledarskap tack vare deras konsekventa prestanda och högre applikationsfrekvens.

- Till exempel används Crodas Atlox 4916 inom jordbruket för att förbättra retentionen av herbiciddroppar på grödornas blad, vilket möjliggör en mer effektiv leverans av aktiva ingredienser och ofta minskar den totala sprayvolymen under applikationstester.

Efter Applikation

Inom applikationer håller bladbehandling den dominerande andelen på cirka 45%, drivet av dess snabba näringsupptag, förbättrad grödrespons och större operativ flexibilitet jämfört med kemigering eller fröbehandling. Bönder föredrar bladapplikationer för korrigerande åtgärder mitt i säsongen, vilket möjliggör ökad grödornas livskraft och minimerat slöseri med insatser. Antagandet av precisionssprayteknologier stärker ytterligare detta segment genom att optimera dosering och minska avdrift utanför målområdet. Fröbehandling växer stadigt då sojabaserade biostimulanter förbättrar groddkvaliteten, medan kemigering förblir nischad i områden med avancerad bevattningsinfrastruktur. Ändå behåller bladapplikation sin ledning på grund av högre effektivitet och bred grödkompatibilitet.

- Till exempel används LANXESS’ biologiskt nedbrytbara kelateringsmedel Baypure® CX (iminodisuccinat), dokumenterat att uppnå >80% biologisk nedbrytning inom 28 dagar (OECD 301E-test), i bladmikronäringsformuleringar för att förbättra metalljonstabilitet och förbättra bladupptagseffektivitet, särskilt för Fe, Zn och Mn.

Efter Grödtyp

Inom grödkategorier dominerar spannmål och sädesslag sojakemikaliernas marknad med nästan 40% andel, stödd av omfattande areal, hög insatsintensitet och ökat beroende av hållbara växtskyddsprodukter för vete, majs och ris. Antagandet stärks när producenter prioriterar restfria lösningar för att uppfylla exportregler och konsumentförväntningar på renare livsmedelskedjor. Baljväxter och oljeväxter visar ökande användning på grund av expanderande sojadyrkning och behovet av riktad skadedjursbekämpning. Medan frukt och grönsaker drar nytta av biobaserade alternativ i högvärdesodling, behåller spannmål och sädesslag ledarskapet på grund av skala, konstant efterfrågan och stark avkastning på insatskostnader.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Biobaserade och Förnybara Kemiska Alternativ

Marknaden växer när industrier prioriterar förnybara, låga koldioxidmaterial för att minska beroendet av petroleumderiverade kemikalier. Sojabaserade ingredienser som sojametylestrar, sojapolyoler och sojavaxer får snabb acceptans inom beläggningar, lim, personlig vård och smörjmedel på grund av deras biologiska nedbrytbarhet och kostnadsstabilitet. Regulatoriska påtryckningar som främjar hållbara formuleringar och företagsåtaganden om koldioxidneutrala operationer påskyndar ytterligare antagandet. Ökande konsumentpreferens för gröna produkter stärker den kommersiella efterfrågan över bil-, förpacknings-, personlig vård- och rengöringssektorer, vilket positionerar sojakemikalier som väsentliga komponenter i ekoptimerade leveranskedjor.

- Till exempel öppnade Huntsman ett innovationscenter i Tienen, Belgien, där över 100 forskare fokuserar på polyuretaner, prestandaprodukter och avancerade material för att påskynda tekniköversättning till kommersiella lösningar.

Expansion av Industriella Applikationer inom Högvärdessektorer

Soyakemikalier drar nytta av en ökande användning inom beläggningar, plaster, elastomerer, tryckfärger och biobaserade smörjmedel när tillverkare strävar efter förbättrad prestanda med lägre miljörisker. Sojapolyoler stödjer snabb innovation inom flexibla och styva polyuretanskum, medan sojaderivat vinner mark inom gummibearbetning och högfasthetsbeläggningar. Framsteg inom katalytiska och enzymatiska modifieringstekniker förbättrar funktionalitet och termisk stabilitet, vilket gör det möjligt för sojabaserade kemikalier att konkurrera med syntetiska motsvarigheter. Ökande investeringar i bioindustriella plattformar och gröna polymerhartser stärker ytterligare marknadspenetrationen över olika tillverkningsekosystem.

- Till exempel introducerade Lubrizol Sancure™ 942 Polyurethane Dispersion, en ny PUD-teknologi utvecklad för träbeläggningar som ger förbättrad filmhårdhet och nötningsbeständighet jämfört med äldre bindemedel, vilket möjliggör ökad hållbarhet i både bostads- och kommersiella ytor.

Gynnsamma jordbruksförsörjningsdynamik och kostnadskonkurrens

Stabil och expanderande global sojaproduktion säkerställer konsekvent tillgång till råvaror till konkurrenskraftiga priser, vilket stödjer skalbar tillverkning av sojabaserade kemiska mellanprodukter. Den vertikalt integrerade värdekedjan från jordbruk till krossning till nedströmsraffinering minskar råvaruvolatilitet och förbättrar försörjningsresiliens. Agroteknologiska förbättringar, högavkastande kultivarer och utbyggnad av sojabearbetningsanläggningar i Asien-Stillahavsområdet och Sydamerika stärker råvarusäkerheten. Dessa dynamiker gör det möjligt för tillverkare att upprätthålla kostnadseffektiva operationer och erbjuda hållbara produkter utan prispremier, vilket driver högre adoption över kostnadskänsliga industrisegment.

Viktiga trender & möjligheter

Framsteg inom bio-polymer och bio-plastinnovationer

Starka möjligheter uppstår när sojaderivat blir integrerade i nästa generations bioplaster, biologiskt nedbrytbara förpackningar och hållbara polymerblandningar. Sojabaserade polyoler och hartser stödjer utvecklingen av miljövänliga skum, filmer och formade komponenter, vilket möter den ökande efterfrågan på cirkulära material. Innovation inom hybrida bio-polymersystem förbättrar draghållfasthet, värmebeständighet och bearbetbarhet, vilket möjliggör bredare industriell användning. Växande intresse från förpacknings-, fordons- och konsumentvaruföretag skapar en högvärdig pipeline för sojabaserade polymerer, vilket positionerar marknaden för att dra nytta av globala hållbarhetsövergångar.

- Till exempel, Solvays ISCC-PLUS-certifierade ReCycle MB specialpolymerer som Udel® PSU ReCycle MB och Radel® PPSU ReCycle MB härledda genom en massbalansmetod som spårar förnybart och cirkulärt innehåll genom hela värdekedjan och möjliggör för kunder att minska Scope 3-utsläpp samtidigt som de bibehåller hög prestanda i krävande applikationer.

Tillväxt av special- och högrenhetsgrader av sojakemikalier

Tillverkare fokuserar i allt högre grad på att utveckla högrenade sojafettämnen, raffinerad lecitin och funktionaliserade estrar för att betjäna personlig vård, nutraceutiska och farmaceutiska applikationer. Efterfrågan på naturliga mjukgörare, biosurfaktanter och växtbaserade aktiva ämnen skapar lönsamma möjligheter i premiumformuleringssegment. Förbättrad fraktionering och enzymatisk raffineringsteknik möjliggör exakt molekylär anpassning, vilket förbättrar stabilitet och applikationsprestanda. Ökat konsumentintresse för växtbaserade, allergenfria och icke-GMO-produkter driver ytterligare adoption, vilket uppmuntrar företag att utöka specialkemikalieportföljer och diversifiera intäktsströmmar bortom industrikvalitetsderivat.

- Till exempel, Clariants fortsatta expansion inom specialiserade bio-baserade ingredienser exemplifieras av dess Vita-serie etoxylater och propoxylater, som är härledda från 100% förnybar bioetanol och levererar upp till 85% förnybart kolinnehåll.

Integration av Grön Tillverkning och Lågkoldioxidproduktionstekniker

Ökat fokus på koldioxidneutrala operationer och renare industriella processer främjar investeringar i energieffektiv raffinering, enzymatisk omvandling och lågemissionsesterifieringstekniker. Företag som antar förnybar energi, slutna vattensystem och avfallsvaloriseringsmetoder stärker sin ESG-positionering och minskar produktionskostnaderna över tid. Statliga incitament som stödjer bio-raffinaderier och hållbar användning av råmaterial ökar den ekonomiska livskraften. Dessa förändringar skapar möjligheter för differentierade, lågkoldioxid sojakemiska erbjudanden som uppfyller ökande upphandlingsstandarder från miljömedvetna industrier.

Viktiga Utmaningar

Konkurrens från Andra Bio-Baserade Råmaterial och Syntetiska Alternativ

Marknaden står inför konkurrenstryck från andra förnybara råmaterial som palm-, raps- och algoljor, samt petroleum-baserade kemikalier som förblir kostnadsmässigt fördelaktiga under perioder med låga råoljepriser. Dessa alternativ levererar ofta jämförbar eller överlägsen prestanda i vissa applikationer, vilket begränsar sojakemikaliers penetration i högspecifika industriella segment. Tillverkare måste investera i processoptimering och funktionella modifieringar för att differentiera sojaderivat. Att upprätthålla konsekvent prestanda, kostnadsparitet och teknisk relevans förblir en ihållande utmaning när konkurrerande råmaterial utvecklas.

Variabilitet i Leveranskedjan och Känslighet för Jordbruksfluktuationer

Produktion av sojabaserade kemikalier förblir utsatt för jordbruksvolatilitet orsakad av klimatvariationer, geopolitiska handelsdynamiker och fluktuationer i global sojakrosskapacitet. Oförutsägbara avkastningsmönster och prisinstabilitet kan pressa marginaler och störa nedströms tillverkningsscheman. Dessutom påverkar konkurrens från livsmedels- och fodersektorer råmaterialallokering och kan begränsa tillgängligheten för kemiska processorer under perioder med hög efterfrågan. Att säkerställa stabil leverans, diversifiera inköpsregioner och stärka lagrings- och logistikstrukturen förblir kritiska utmaningar för långsiktig marknadsstabilitet.

Regional Analys

Nordamerika

Nordamerika innehar en uppskattad andel på 36% av sojakemikaliemarknaden, stödd av stark efterfrågan på bio-baserade ingredienser inom beläggningar, lim, smörjmedel, personlig vård och förpackningssektorer. Regionen drar nytta av avancerade FoU-kapaciteter, väletablerad sojabönbearbetningsinfrastruktur och regleringsincitament som främjar grön kemi. Tillverkare påskyndar kommersialiseringen av sojapolyoler, metylestrar och specialiserade fettsyra-derivat för att uppfylla hållbarhetsmål inom bil-, bygg- och konsumentvaruapplikationer. Hög användning av låga VOC- och förnybara material, kombinerat med stadig industriell modernisering, förstärker Nordamerikas dominerande position på den globala sojakemikalielandskapet.

Europa

Europa står för ungefär 28% av den globala marknaden, drivet av strikta miljöregleringar, starka cirkulära ekonomipolitiker och ett växande industriellt engagemang för koldioxidneutrala verksamheter. Regionens kemi-, bil- och personvårdsindustrier integrerar alltmer sojabaserade polyoler, hartser, ytaktiva ämnen och vaxer i hållbara produktportföljer. Efterfrågan ökar när tillverkare övergår från petrokemiska intermediärer till förnybara alternativ och antar eko-optimerade produktionstekniker. Konsumenternas ökande preferens för växtbaserade, icke-GMO och allergivänliga produkter stärker marknadspenetrationen. Europas regulatoriska anpassning till biobaserad innovation fortsätter att positionera regionen som ett högvärdesnav för specialiserade sojakemiska applikationer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet leder den globala sojakemikalie-marknaden med en ungefärlig andel på 42%, understödd av riklig tillgång på råvaror, storskalig sojabearbetning och snabbt växande industriell efterfrågan. Ökad konsumtion inom beläggningar, plaster, lim och biobaserade smörjmedel driver betydande tillväxt över Kina, Indien, Japan och Sydostasien. Regionala tillverkare investerar kraftigt i bioraffineringstekniker, enzymmodifierade derivat och specialiserade sojabaserade intermediärer för att betjäna snabbt växande slutanvändningsindustrier. Expanderande livsmedelsbearbetning, förpackning, bil- och byggsektorer påskyndar ytterligare antagandet. Stark statlig stöd för förnybara material och konkurrenskraftig produktionsekonomi stärker Asien-Stillahavsområdets ledarskap både i volym och tillverkningskapacitet.

Latinamerika

Latinamerika står för nästan 8% av marknaden, främst drivet av sin starka sojabönodlingsbas och växande intresse för mervärdes kemisk bearbetning nedströms. Brasilien och Argentina fungerar som nyckelbidragsgivare genom att utnyttja expanderande krosskapaciteter och exportorienterade leveranskedjor. Regionen upplever ökande efterfrågan på sojabaserade metylestrar, polyoler och lecitin inom lokala livsmedels-, jordbruks- och industriella tillverkningssegment. Begränsad infrastruktur för specialkemikalier begränsar dock produktion av högre värde. Ökande statliga initiativ som främjar biobaserad industriell utveckling och investeringar i bearbetningstekniker ger möjligheter för Latinamerika att stärka sin roll i globala sojakemikalieexporter.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 6% av sojakemikalie-marknaden, understödd av ökande efterfrågan på hållbara industriella ingredienser inom beläggningar, byggkemikalier, rengöringsmedel och personvårdssektorer. Även om regionen är starkt beroende av import på grund av begränsad sojabönodling och bearbetningskapacitet, skapar investeringar i förnybara material och industriell diversifiering tillväxtmöjligheter. Ökad urbanisering, infrastrukturutbyggnad och ökande preferens för låga VOC- och biobaserade material främjar antagandet. Regionala tillverkare utforskar sojabaserade polyoler och estrar som ersättare för petrokemiska derivat, vilket gradvis stärker MEA:s roll i framväxande biobaserade värdekedjor.

Marknadssegmenteringar:

Efter funktion:

Efter applikation:

- Kemigering

- Bladapplicering

Efter grödtyp:

- Kommersiella grödor

- Frukt & Grönsaker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för sojakemikalier har ett konkurrenskraftigt ekosystem format av ledande globala tillverkare, inklusive Croda International Plc, Lanxess, Kemira Oyj, Huntsman International LLC, Evonik Industries AG, Akzo Nobel N.V., The Lubrizol Corporation, Solvay, Clariant AG och DuPont. Marknaden för sojakemikalier formas av kontinuerlig innovation, ökad applikationsmångsidighet och starkt fokus på hållbara kemiska alternativ. Marknadsaktörer fokuserar på att utveckla högpresterande sojabaserade polyoler, estrar, fettsyror och ytaktiva ämnen som möter den ökande efterfrågan på låga VOC, biologiskt nedbrytbara och förnybara formuleringar inom beläggningar, lim, personlig vård, bil- och industriell tillverkningssektor. Företag investerar i allt högre grad i avancerade enzymatiska och katalytiska teknologier för att förbättra produktfunktionalitet och minska koldioxidintensiteten i produktionen. Strategiska prioriteringar inkluderar att stärka försörjningskedjeintegrationen, optimera råvaruutnyttjandet och utöka bioraffinaderipartnerskap för att säkerställa kostnadseffektiv skalbarhet. Växande regulatoriskt stöd för biobaserade material och den snabba övergången mot cirkulära ekonomiska ramar intensifierar ytterligare konkurrensen och främjar snabbare kommersialisering av innovativa sojabaserade kemiska lösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Croda International Plc

- Lanxess

- Kemira Oyj

- Huntsman International LLC

- Evonik Industries AG

- Akzo Nobel N.V.

- The Lubrizol Corporation

- Solvay

- Clariant AG

- DuPont

Senaste utvecklingen

- I juni 2025 kommer DCM Shriram att förvärva ett specialkemikalieföretag för 375 crore Rs för att gå in i segmentet avancerade material. DCM Shriram Ltd har meddelat detta. Detta drag stärker DCM:s närvaro inom tillverkning av specialkemikalier och utvidgar anläggningar till högvärdesprodukter som specialintermediärer och polymerer.

- I april 2024 meddelade BASF SE att dess hållbara PA6 och PA6.6 polyamider, märkta som Ultramid Ccycled, fått Recycled Claim Standard (RCS) certifiering, vilket gör det möjligt för dem att marknadsföra textilier tillverkade av kemiskt återvunnet plastavfall, vilket erbjuder ett lägre koldioxidavtryck med oförändrad kvalitet för textilindustrin.

- I januari 2024 är Devan Chemicals, en leverantör av hållbara textilbehandlingar, glada att meddela sitt kommande deltagande i Heimtextil 2024. Devan bjuder in besökare att besöka deras monter i Hall 11.0, monter A21, för att uppleva de senaste hållbara textilbehandlingarna de har utvecklat.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på funktion, tillämpning, grödtyp och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när industrier accelererar övergången från petroleumbaserade kemikalier till förnybara, växtbaserade alternativ.

- Efterfrågan på sojabaserade polyoler, estrar och ytaktiva ämnen kommer att öka med större antagande av låga koldioxid- och biologiskt nedbrytbara formuleringar.

- Innovation inom enzymatisk och katalytisk modifieringsteknik kommer att förbättra prestanda och bredda tillämpningspotentialen.

- Utveckling av biopolymerer och bioplast kommer att skapa nya möjligheter inom hållbar förpackning och gröna material.

- Tillverkare kommer att stärka leveranskedjor genom utökade sojabönbearbetningskapaciteter och regional diversifiering av källor.

- Specialkvalitets sojakemikalier kommer att få fäste inom personlig vård, läkemedel och högvärdesindustriella tillämpningar.

- Regulatoriska incitament som stödjer grön kemi kommer att påskynda kommersialiseringen av avancerade sojabaserade intermediärer.

- Samarbeten mellan bioraffinaderier och kemikalietillverkare kommer att öka för att effektivt skala produktionen.

- Asien-Stillahavsområdet kommer att förbli den snabbast växande marknaden på grund av robust industriell efterfrågan och konkurrenskraftig produktionsekonomi.

- Hållbarhetsdrivna upphandlingspolicyer kommer att driva fler företag att integrera sojakemikalier i vanliga produktformuleringar.