Marknadsöversikt

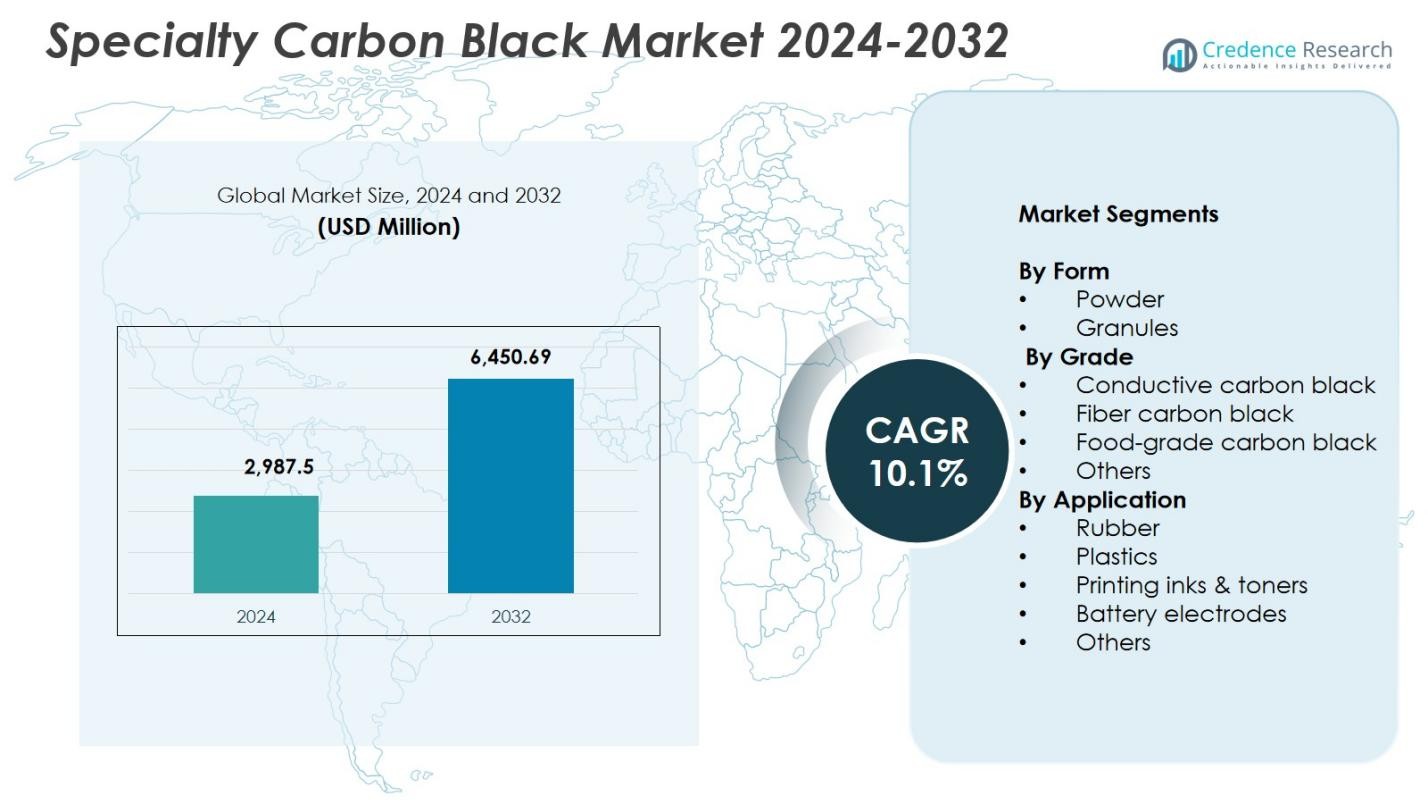

Specialty Carbon Black-marknaden värderades till 2 987,5 miljoner USD år 2024 och förväntas nå 6 450,69 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Specialty Carbon Black-marknadens storlek 2024 |

2 987,5 miljoner USD |

| Specialty Carbon Black-marknaden, CAGR |

10,1% |

| Specialty Carbon Black-marknadens storlek 2032 |

6 450,69 miljoner USD |

Specialty Carbon Black-marknaden har framstående aktörer som OMSK Carbon Group Limited, Atlas Organics Pvt. Ltd., Orion Engineered Carbon GmbH, Mitsubishi Chemical Corporation, Ampacet Corporation, Denka Company Limited, Birla Carbon, Cabot Corporation, Himadri Speciality Chemical Ltd., och Continental Carbon Company. Dessa företag stärker marknadstillväxten genom framsteg inom ledande, högdispersiva och specialkvalitetsformuleringar som betjänar plast, bläck, beläggningar och batteriapplikationer. Regionalt ledde Asien-Stillahavsområdet marknaden med **36,9% andel år 2024**, drivet av stark tillverkningsaktivitet, expanderande fordonsproduktion och ökande efterfrågan på specialpolymerer och elektronik. Nordamerika och Europa följde, stödda av teknisk innovation och strikta kvalitetsstandarder inom industri- och fordonssektorerna.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Specialty Carbon Black-marknaden nådde 2 987,5 miljoner USD år 2024 och kommer att växa med en CAGR på 10,1% fram till 2032.

- Starka marknadsdrivkrafter inkluderar ökande användning i högpresterande plaster, beläggningar och batterielektroder, med pulverformen ledande på 4% andel och ledande kvalitet dominerande på 41,8% andel på grund av ökande efterfrågan på elfordon och elektronik.

- Viktiga trender fokuserar på hållbar produktion med låga utsläpp, högkvalitativa ledande material och ökande användning i avancerad elektronik, tryckfärger och premiumförpackningar.

- Stora aktörer utökar kapaciteten, investerar i FoU och stärker teknologiska förmågor för att betjäna fordons-, elektronik- och industrisektorerna, vilket förbättrar produktprestanda och global leveranssäkerhet.

- Asien-Stillahavsområdet ledde med 9% andel, följt av Nordamerika på 28,6% och Europa på 24,1%, medan Latinamerika och Mellanöstern & Afrika visade stadig tillväxt drivet av gummi-, förpacknings- och infrastrukturapplikationer.

Marknadssegmenteringsanalys:

Efter form:

På Specialty Carbon Black-marknaden hade pulversegmentet den dominerande positionen år 2024 med 62,4% andel, drivet av dess överlägsna dispersionsförmåga, höga yta och lämplighet för prestandakritiska applikationer. Pulverformad carbon black används i stor utsträckning i ledande plaster, beläggningar och högkvalitativa bläck på grund av dess förmåga att förbättra färgstyrka, UV-resistens och ytslätthållning. Granulatsegmentet stod för 37,6% andel, stödd av dess lätthet att hantera, minskad dammbildning och ökande användning i masterbatcher och gummiblandningar där renare bearbetning och bulkhanteringseffektivitet är avgörande.

- Till exempel erbjuder Birla Carbons Conductex pulverformiga kolsvarta produkter ledningsförmåga för skydd mot elektrostatisk urladdning (ESD) i ledande plaster, såsom IC-bärartaper, brickor och antistatiska golv, tack vare deras anpassade morfologi, låga joniska föroreningar och överlägsna spridbarhet i hartsystem.

Efter Kvalitet:

Det ledande segmentet för ledande kolsvart dominerade marknaden med 41,8% andel år 2024, drivet av ökande efterfrågan inom litiumjonbatterier, antistatisk förpackning och ledande polymerapplikationer där hög elektrisk ledningsförmåga och överlägsen laddningstransport är avgörande. Fiberkolsvart hade 23,6% andel, gynnad av dess användning för att förstärka syntetiska fibrer och förbättra draghållfastheten. Livsmedelsklassat kolsvart bidrog med 18,9% andel, drivet av regulatoriska godkännanden för färgning och säkerhetsöverensstämmelse. Kategorin Övriga fångade 15,7% andel, stödd av nischapplikationer som kräver anpassade prestandaegenskaper.

- Till exempel erbjuder Orion Engineered Carbons’ PRINTEX kappa 100 hög elektrisk och termisk ledningsförmåga för litiumjonbatterier, vilket bildar ett starkt perkolationsnätverk över katoder för att öka effekttätheten och förlänga batteriets livslängd.

Efter Användning:

Gummisegmentet ledde marknaden för specialkolsvart år 2024 med 46,3% andel, främst tillskrivet dess viktiga roll i att förbättra nötningsbeständighet, draghållfasthet och hållbarhet i däck, industriella gummiprodukter och mekaniska komponenter. Plastsegmentet stod för 28,4% andel, drivet av efterfrågan på UV-stabilisering, pigmentering och ledningsförmågeförbättring i fordons- och förpackningsprodukter. Tryckfärger & toners representerade 14,2% andel, stödd av tillväxt inom digital och flexografisk tryckteknik. Batterielektroder hade 6,8% andel, vilket återspeglar ökande användning i EV-batterier, medan Övriga fångade 4,3% andel över specialanvändningar.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Högpresterande Plast och Polymerer

Marknaden för specialkolsvart växer avsevärt på grund av ökad konsumtion av högpresterande plast inom fordons-, elektronik- och förpackningsindustrin. Tillverkare förlitar sig på specialkolsvart för att förbättra ledningsförmåga, UV-skydd, färgstyrka och mekanisk hållbarhet i konstruerade polymerer. Dess förmåga att uppfylla strikta prestandaspecifikationer, särskilt i lätta fordonskomponenter och avancerade elektronikhöljen, påskyndar antagandet. Dessutom förstärker skiftet mot premiumförpackningsmaterial med överlägsen estetik och skydd ytterligare efterfrågan, vilket positionerar specialkolsvart som ett kritiskt funktionellt tillsatsmedel i högvärdiga plastformuleringar.

- Till exempel, Cabot Corporation’s VULCAN XC615 specialkolsvart ger ledningsförmåga vid låga laddningar för skydd mot elektrostatisk urladdning i formsprutade fordonskapslingar och elektroniska förpackningar, samtidigt som det möjliggör låg fuktabsorption i sammansättningen för att förhindra defekter i fuktkänsliga applikationer.

Expansion av elfordon och batteriteknologier

Snabb tillväxt inom elfordon (EV) och energilagringssystem driver stark efterfrågan på specialkolsvart som används i litiumjonbatterielektroder. Dess höga ledningsförmåga och optimerade ytkonstruktion förbättrar elektronöverföring, laddningsacceptans och övergripande batteriverkningsgrad. När den globala produktionen av elfordon expanderar och OEM-tillverkare ökar investeringarna i nästa generations batterikemier, blir ledande kolsvart avgörande för att uppnå högre energitäthet och förlängd batterilivslängd. Uppkomsten av batterigigafabriker och statliga incitament för ren mobilitet stärker ytterligare användningen över anod, katod och ledande tillsatsapplikationer.

- Till exempel, Birla Carbon’s Conductex i14 fungerar som en ledande tillsats med mycket hög struktur och renhet för Li-ion-batterier, vilket ökar elektrisk ledningsförmåga och möjliggör högre fastämnesinnehåll i elektrodslurries för att öka tillverkningens genomströmning.

Tillväxt av tryck, förpackning och högkvalitativa beläggningar

Specialkolsvart spelar en viktig roll i premiumtryckfärger, toners och högkvalitativa beläggningar på grund av dess djupa svärta, spridbarhet och kontrollerade partikelmorfologi. Expansionen av digitaltryck, e-handelsförpackningar och premiumvarumärken stärker efterfrågan på kolsvartsbaserade färger som ger skarpare kontrast och förbättrad hållbarhet. I industriella beläggningar förbättrar materialet UV-beständighet, ledningsförmåga och färgstabilitet, vilket stöder användning i fordonsdelar, apparater och arkitektoniska applikationer. Växande konsumentpreferenser för högkvalitativa visuella ytor och skyddande beläggningar ökar marknadstillväxten avsevärt.

Viktiga trender & möjligheter

Antagande av hållbara och lågemissionsproduktionsteknologier

En stor framväxande trend är industrins skifte mot hållbar specialkolsvart som produceras genom renare processer, inklusive metanbaserade råvaror, cirkulär gasanvändning och minskade VOC-utsläpp. Tillverkare antar i allt högre grad energieffektiva reaktorer och processer med koldioxidinfångning för att möta globala avkarboniseringsmål. Denna trend skapar starka möjligheter för leverantörer som erbjuder ekocertifierade produkter för fordons-, elektronik- och förpackningsapplikationer. Regulatoriskt tryck, ESG-åtaganden och företagens hållbarhetsprogram påskyndar ytterligare efterfrågan på lågkolspecialkolsvart, vilket öppnar vägar för innovation i hela värdekedjan.

- Till exempel utvecklar Birla Carbon Continua™ hållbara kolhaltiga material från cirkulära källor för att förbättra produkthållbarheten i däck, beläggningar och bläck, och integrerar dessa i globala operationer för att stödja nettonoll-ambitioner.

Ökad Användning i Avancerad Elektronik och Halvledartillämpningar

Den ökande miniatyriseringen av elektroniska komponenter och behovet av tillförlitliga ledande material ger betydande möjligheter för specialkolsvart. Dess användning i EMI-skärmning, ledande polymerer, antistatiska lager och högprecisionskomponenter expanderar när konsumentelektronik blir mer kompakt och kraftfull. Halvledarindustrin utnyttjar ultrahög-renhetsgrader för förbättrad stabilitet och prestanda i känsliga miljöer. Med den accelererande efterfrågan på bärbara enheter, IoT-enheter och smarta hemteknologier, finner specialkolsvart ökad relevans i elektroniska material som kräver ledningsförmåga, värmeavledning och strukturell förstärkning.

- Till exempel ger Imerys’ ENSACO ledande kolsvart hög elektrisk ledningsförmåga vid låg fyllnadsinnehåll för EMI-skärmning i elektronikhus, antenner och sensorer, och stöder lätta polymerslösningar som reflekterar och absorberar elektromagnetiska vågor.

Viktiga Utmaningar

Volatilitet i Råvarupriser och Leveransbegränsningar

Marknaden för specialkolsvart står inför utmaningar från fluktuationer i råvarupriser, särskilt petroleumderiverade råmaterial som stenkolstjära och tunga aromatiska oljor. Leveransstörningar, geopolitiska spänningar och raffinaderinedläggningar kan leda till oförutsägbara kostnadssvängningar, vilket direkt påverkar produktionsekonomin. Tillverkare kämpar ofta för att upprätthålla stabil prissättning och lönsamhet, särskilt i regioner med begränsad råvarutillgång. Denna volatilitet tvingar företag att investera i alternativa råmaterial, långsiktiga leveransavtal och optimerade produktionsprocesser för att minska operativa och finansiella risker.

Strikta Miljöregler som Påverkar Produktionen

Skärpta utsläppsstandarder och miljöregler innebär efterlevnadsutmaningar för producenter av specialkolsvart. Regleringsramverk som riktar sig mot partikelutsläpp, SOx/NOx-nivåer och koldioxidavtryck kräver stora investeringar i avancerad filtrering, ren energiteknik och modernisering av anläggningar. Mindre tillverkare har ofta svårt att hantera efterlevnadskostnader, vilket resulterar i marknadskonsolidering. Dessutom pressar övergången mot grönare alternativ för specialkolsvart traditionella produktionsmetoder. Företag måste balansera operativ effektivitet med regleringsefterlevnad samtidigt som de säkerställer konsekvent produktkvalitet och konkurrenskraftiga kostnadsstrukturer.

Regional Analys

Nordamerika

Nordamerika stod för 28,6% andel av marknaden för specialkolsvart år 2024, drivet av stark efterfrågan från bil-, elektronik- och avancerade plastindustrier. Regionen drar nytta av väletablerade tillverkningsmöjligheter, hög adoption av ledande polymerer och ökande investeringar i produktion av EV-batterier. Tillväxt inom digitaltryck, premiumförpackningar och högpresterande beläggningar stärker ytterligare marknadsexpansionen. USA leder den regionala marknaden på grund av uthållig teknologisk innovation, medan Kanada stöder efterfrågan genom industriellt gummi och infrastrukturapplikationer. Ökande preferens för hållbara och lågutsläppande specialkolsvartkvaliteter bidrar också till regional tillväxt.

Europa

Europa hade 24,1% andel år 2024, stödd av regionens strikta regleringsstandarder och ökande konsumtion av högkvalitativa specialplaster, bläck och beläggningar. Marknaden gynnas av stark fordonsproduktion, särskilt i Tyskland, där specialkolsvart är viktigt för lätta komponenter och ledande applikationer. Regionens ökande fokus på cirkulära ekonominitiativ och koldioxidneutral tillverkning uppmuntrar till antagandet av miljövänliga kolsvartkvaliteter. Efterfrågan från avancerad elektronik, industriellt gummi och arkitektoniska beläggningar bidrar också till tillväxten. Tillverkare utökar FoU-insatser för att utveckla högrenade och hållbara kvaliteter för att möta föränderliga reglerings- och prestandakrav.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade marknaden för specialkolsvart år 2024 med 36,9% andel, drivet av storskalig tillverkningsaktivitet, expanderande fordonsproduktion och ökande efterfrågan på plast- och gummiprodukter. Kina, Indien och Japan förankrar tillväxten genom omfattande användning i däck, industriella gummivaror och ledande applikationer för elektronik. Snabb urbanisering och infrastrukturutveckling driver konsumtionen av specialbeläggningar och tryckmaterial. Regionen gynnas också av ökande investeringar i EV-produktion och batteriteknologier, vilket ökar efterfrågan på ledande kolsvart. Konkurrenskraftiga tillverkningskostnader och stigande teknologiska framsteg stärker ytterligare Asien-Stillahavsområdets ledande position.

Latinamerika

Latinamerika stod för 5,7% andel år 2024, med efterfrågan främst driven av bilmarknaden, bygg- och förpackningssektorerna. Brasilien och Mexiko förblir de viktigaste bidragsgivarna tack vare sina växande plast-, gummi- och tryckindustrier. Infrastrukturutveckling och ökande konsumentutgifter stödjer antagandet av specialkolsvart i beläggningar och premiumförpackningar. Regionen expanderar gradvis sin elektronikproduktion, vilket ger nya möjligheter för ledande kvaliteter. Trots utmaningar i leveranskedjan och varierande regleringsramverk, upprätthåller stadig industrialisering och ökande intresse för högpresterande material marknadstillväxten över Latinamerika.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade 4,7% andel år 2024, stödd av ökande investeringar i bygg, förpackning och industriell tillverkning. Efterfrågan på specialkolsvart växer när regionala producenter diversifierar till avancerade plaster, högbeständiga beläggningar och fordonskomponenter. Länder som Förenade Arabemiraten och Saudiarabien antar i allt högre grad specialmaterial för att stödja infrastruktur och industriella moderniseringsinitiativ. Afrika bidrar genom expanderande gummibearbetning och konsumentvarusektorer. Även om regionen står inför utmaningar relaterade till teknikåtkomst och produktionskapacitet, fortsätter det ökande intresset för högpresterande och ledande formuleringar att driva marknadsexpansionen.

Marknadssegmenteringar:

Efter form

Efter kvalitet

- Ledande kolsvart

- Fiberkolsvart

- Livsmedelskvalitet kolsvart

- Övriga

Efter applikation

- Gummi

- Plaster

- Tryckfärger & toners

- Batterielektroder

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för specialkolsvart inkluderar ledande aktörer som OMSK Carbon Group Limited, Atlas Organics Pvt. Ltd., Orion Engineered Carbon GmbH, Mitsubishi Chemical Corporation, Ampacet Corporation, Denka Company Limited, Birla Carbon, Cabot Corporation, Himadri Speciality Chemical Ltd. och Continental Carbon Company. Dessa företag stärker sina positioner genom kontinuerliga kapacitetsutvidgningar, teknologiska framsteg och utveckling av högpresterande ledande, livsmedelsklassade och specialpolymerkvaliteter. Stora tillverkare fokuserar på lågemissions- och hållbara produktionstekniker för att uppfylla strikta regleringsnormer och kundernas hållbarhetsmål. Strategiska initiativ, inklusive samarbeten med batteriproducenter, förvärv av nischteknologileverantörer och investeringar i FoU för hög dispersion och ultrahög renhetsgrad, stärker marknadsnärvaron. Den växande efterfrågan från EV-batterier, högkvalitativa plaster och beläggningar uppmuntrar företag att optimera leveranskedjor och expandera geografiskt. Konkurrensintensiteten förblir hög då globala och regionala aktörer differentierar sig genom produktinnovation, prestandakonsistens och mervärdestekniska tjänster.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I juli 2025 meddelade Orion S.A. planer på att rationalisera verksamheten genom att avveckla produktionen på tre till fem sotlinjer i Amerika och EMEA före slutet av 2025.

- I augusti 2025 tecknade Cabot Corporation ett slutgiltigt avtal om att förvärva Mexico Carbon Manufacturing S.A. de C.V. från Bridgestone Corporation, vilket utökar dess kapacitet för tillverkning av förstärkande kol.

- I november 2025 meddelade Birla Carbon att deras linje för cirkulära material, Continua™ Sustainable Carbonaceous Material (SCM), är redo att skalas upp globalt och kan potentiellt stå för upp till 10% av deras produktportfölj.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Form, Kvalitet, Användning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera stadigt när efterfrågan på högpresterande plaster, beläggningar och ledande tillämpningar ökar.

- Tillväxten av EV-batterier kommer att öka användningen av ledande specialkvaliteter av sot avsevärt.

- Tillverkare kommer att investera mer i hållbara, lågutsläppande produktionsteknologier.

- Avancerad elektronik och halvledartillämpningar kommer att skapa nya möjligheter för ultraren kvalitet.

- Framsteg inom digitaltryck kommer att stärka efterfrågan på högsvärta bläck och toners.

- Regulatoriskt tryck kommer att påskynda skiftet mot ekocertifierade och lågkolsotprodukter.

- Kapacitetsutvidgningar i Asien-Stillahavsområdet kommer att förstärka regionens dominerande leveransposition.

- Strategiska partnerskap mellan sotproducenter och batteritillverkare kommer att påskynda innovation.

- Marknadskonsolidering kommer att öka när företag söker starkare teknologiska och leveranskedjekapaciteter.

- Den ökande användningen av lätta fordonsmaterial kommer att öka efterfrågan på specialkvaliteter av sot världen över.