Marknadsöversikt

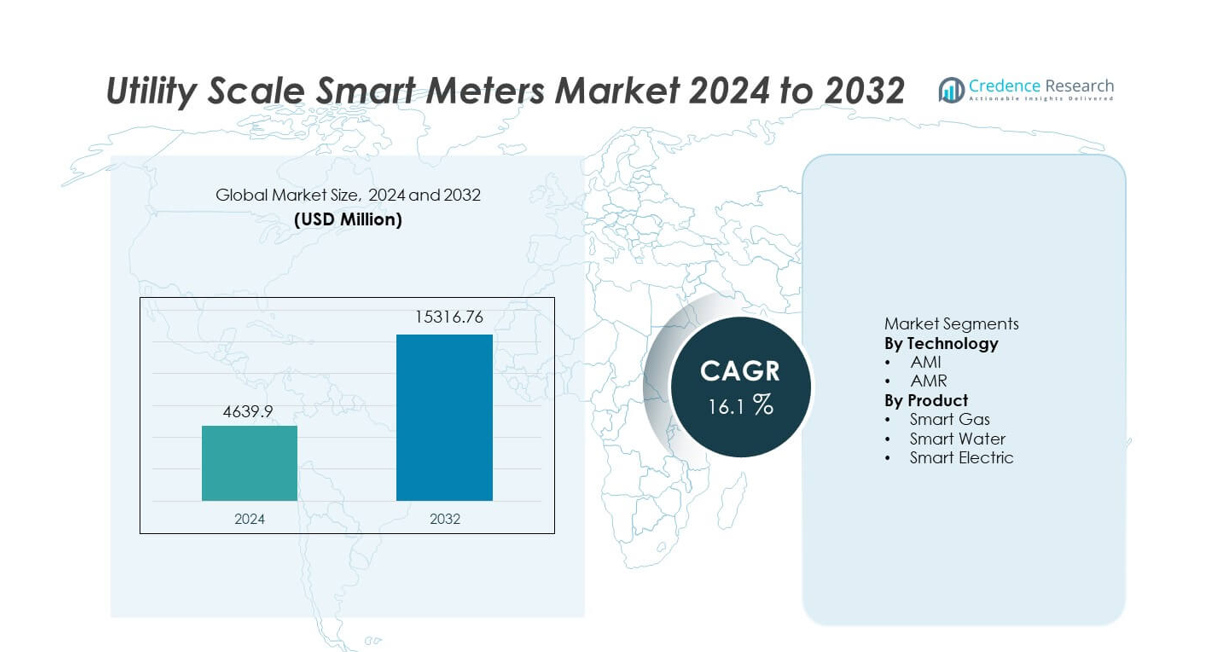

Marknaden för Utility Scale Smart Meters värderades till 4 639,9 miljoner USD år 2024 och förväntas nå 15 316,76 miljoner USD år 2032, med en CAGR på 16,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Utility Scale Smart Meters 2024 |

4 639,9 miljoner USD |

| Marknad för Utility Scale Smart Meters, CAGR |

16,1% |

| Marknadsstorlek för Utility Scale Smart Meters 2032 |

15 316,76 miljoner USD |

Marknaden för Utility Scale Smart Meters innehåller ledande aktörer som Itron, Landis+Gyr, Siemens AG, Schneider Electric, Honeywell International, ABB Ltd., Kamstrup, Aclara Technologies, Sensus (Xylem) och Badger Meter. Dessa företag konkurrerar genom storskaliga AMI-distributioner, avancerade kommunikationsplattformar och starka partnerskap med verktygsföretag. Asien och Stillahavsområdet leder marknaden med en exakt andel på 34,6%, drivet av nationella smarta nätprogram, urbanisering och stora utrullningsinitiativ i Kina och Indien. Nordamerika följer med en andel på 28,4%, stödd av tidig anpassning, nätmodernisering och utbyte av äldre mätare. Europa har en andel på 25,1%, drivet av regulatoriska mandat, energieffektivitetsmål och utbredd AMI-implementering. Konkurrensfokus ligger kvar på skalbarhet, dataanalys, cybersäkerhet och långsiktiga tjänstekontrakt med verktygsföretag.

Marknadsinsikter

- Marknaden för Utility Scale Smart Meters värderades till 4 639,9 miljoner USD år 2024 och förväntas växa med en CAGR på 16,1% under prognosperioden.

- Stark tillväxt drivs av statliga mandat, smarta nätprogram, ökande energieffektivitetsmål och behovet av att minska tekniska och icke-tekniska förluster över verktygsnätverk.

- AMI-teknik dominerar tekniksegmentet med en marknadsandel på 68,9%, medan smarta elmätare leder produktsegmentet med en andel på 61,4%, stödd av storskaliga utrullningar av elmätningssystem.

- Konkurrensaktiviteten är intensiv, med ledande aktörer som fokuserar på AMI-plattformar, dataanalys, cybersäkerhet och långsiktiga tjänstekontrakt med verktygsföretag, medan regionala aktörer konkurrerar genom kostnadseffektivitet och lokaliserad distribution.

- Asien och Stillahavsområdet leder den regionala efterfrågan med en marknadsandel på 34,6%, följt av Nordamerika med 28,4% och Europa med 25,1%, drivet av nationella utrullningsprogram, nätmodernisering och utbyte av äldre mätare.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter teknik

Marknaden för smarta mätare i stor skala, efter teknik, inkluderar AMI och AMR, där AMI dominerar med en marknadsandel på 68,9 %. Verktyg implementerar i allt högre grad avancerad mätinfrastruktur på grund av tvåvägskommunikation, realtidsdataåtkomst och fjärrstyrningsmöjligheter. AMI stödjer avbrottshantering, efterfrågerespons och dynamisk prissättning, vilket stärker nätverkets effektivitet. Statliga mandat för smarta nätverk och ökande investeringar i digital infrastruktur för verktyg påskyndar ytterligare antagandet. AMR förblir relevant i grundläggande mätaravläsningsapplikationer, men begränsad funktionalitet och brist på realtidsinteraktion begränsar tillväxten. Stark fokus på nätverksautomation och datadrivna operationer fortsätter att positionera AMI som den ledande tekniken.

- Till exempel stödjer Landis+Gyrs AMR-lösningar dagliga automatiserade avläsningar som överstiger 24 avläsningscykler per mätare, vilket begränsar avancerade nätverksapplikationer.

Efter Produkt

Efter produkttyp segmenteras marknaden i smarta gas-, smarta vatten- och smarta elmätare, där smarta elmätare har den största andelen på 61,4 %. Elverk prioriterar smarta elmätare för att hantera topplaster, minska förluster och stödja integration av förnybar energi. Ökad elförbrukning och storskaliga utrullningsprogram driver installationer över både stads- och landsbygdsområden. Smarta gas- och vattenmätare får ökad användning för resurseffektivitet och läckagedetektering, men installationsvolymerna förblir lägre. Utvidgning av smarta nätinitiativ och regulatoriskt stöd fortsätter att förankra smarta elmätare som den dominerande produktsegmentet.

- Till exempel möjliggör Badger Meters smarta vattenmätare läckagedetektering vid flödeshastigheter så låga som 0,03 gallon per minut, vilket stödjer tidig felidentifiering i distributionssystem.

Viktiga Tillväxtdrivare

Statliga Mandat och Smarta Nätprogram

Statliga mandat driver starkt antagandet av smarta mätare i stor skala. Många länder kräver att verktyg ersätter äldre mätare med digitala system. Dessa program stödjer noggrann fakturering, energieffektivitet och nätverkstransparens. Verktyg implementerar smarta mätare för att följa regulatoriska tidslinjer och rapporteringsstandarder. Offentlig finansiering och incitamentsprogram påskyndar ytterligare utrullningen. Storskaliga nationella smarta nätprojekt ökar installationsvolymerna. Regulatoriskt tryck förblir en kärntillväxtdrivare för fortsatt marknadsexpansion.

- Till exempel levererade Itron AMI-implementeringar i stor skala som stödjer mer än 10 000 000 smarta mätare, med system som kan samla in intervalldata var 15:e minut och möjliggöra fjärranslutning och frånkoppling inom sekunder.

Ökad Efterfrågan på Energieffektivitet och Förlustreduktion

Verktyg står inför ett växande tryck att minska tekniska och icke-tekniska förluster. Smarta mätare möjliggör realtidsövervakning av konsumtion och nätverksprestanda. Verktyg använder avancerad data för att upptäcka stöld, avbrott och ineffektivitet. Förbättrad efterfrågeprognos stödjer bättre laststyrning. Dessa möjligheter minskar driftskostnader och förbättrar tjänstepålitlighet. Ökad elförbrukning ökar behovet av effektiv energihantering. Detta effektivitetsdrivna fokus stödjer starkt antagandet av smarta mätare.

- Till exempel implementerade Schneider Electric avancerade smarta mätare utrustade med högprecisionsövervakning av ström och spänning, vilket gör det möjligt för elbolag att exakt identifiera och minska tekniska förluster i sina distributionsledningar.

Integration av förnybar energi och distribuerade resurser

Integrationen av förnybar energi ökar nätets komplexitet och variation. Smarta mätare stödjer tvåvägskommunikation och realtidsdataflöde. Elbolag använder dessa data för att hantera distribuerad produktion och efterfrågeprogram. Smarta mätare förbättrar insynen i lågspänningsnät. Utbyggnaden av sol- och lagringssystem stärker behovet av implementering. Krav på nätflexibilitet fortsätter att driva marknadstillväxten.

Viktiga trender och möjligheter

Övergång till avancerade mätinfrastruktur-lösningar

Elbolag ersätter alltmer AMR-system med AMI-plattformar. AMI möjliggör fjärrövervakning, avbrottsdetektering och dynamisk prissättning. Elbolag drar nytta av förbättrat kundengagemang och nätautomation. Integration med analysplattformar förbättrar beslutsfattandet. Storskaliga AMI-utbyggnader skapar långsiktiga tillväxtmöjligheter. Denna övergång stödjer mer värdefulla smarta mätarinstallationer.

- Till exempel implementerade Aclara Technologies AMI-system som stödjer mer än 6 000 000 elmätare, med tvåvägskommunikationslatens under 5 sekunder och intervall datainsamling med 15 minuters granularitet.

Utbyggnad av multi-utility smarta mätarinstallationer

Elbolag installerar smarta mätare över el-, gas- och vattennät. Integrerade plattformar förbättrar resursförvaltning och faktureringseffektivitet. Stadsinfrastrukturprojekt stödjer multi-utility installationer. Initiativ för smarta städer ökar användningen över tjänster. Leverantörer som erbjuder interoperabla lösningar får konkurrensfördelar. Denna trend utökar den adresserbara marknadens omfattning.

- Till exempel implementerade Kamstrup multi-utility smarta mätarplattformar som stödjer elmätare upp till 100 ampere, gasmätare med timförbrukningsloggning och vattenmätare som upptäcker flödesändringar så låga som 0,02 kubikmeter per timme.

Viktiga utmaningar

Höga initiala implementerings- och infrastrukturkostnader

Implementering av smarta mätare i stor skala kräver höga initiala investeringar. Kostnader inkluderar enheter, kommunikationsnätverk och IT-system. Budgetbegränsningar fördröjer projekt i utvecklingsregioner. Långa återbetalningsperioder påverkar investeringsbeslut. Elbolag måste motivera kapitalutgifter genom effektivitetsvinster. Kostnadskänslighet förblir ett viktigt hinder för antagande.

Datasäkerhet och integritetsbekymmer

Smarta mätare genererar stora mängder konsumentdata. Elbolag står inför ökande cybersäkerhets- och integritetsrisker. Dataintrång skadar förtroende och efterlevnad av regler. Säker kommunikation och lagring ökar systemkomplexiteten. Efterlevnad av dataskyddslagar lägger till operativ börda. Säkerhetsbekymmer fortsätter att utmana utbredd implementering.

Regional analys

Nordamerika

Nordamerika har en marknadsandel på 28,4 % i marknaden för smarta mätare i stor skala. Stark antagande kommer från USA och Kanada på grund av tidiga investeringar i smarta nät och regulatoriskt stöd. Elbolag fokuserar på AMI-implementeringar för att förbättra avbrottshantering, faktureringsnoggrannhet och efterfrågerespons. Ersättning av åldrande mätarinfrastruktur stödjer stabila installationer. Hög penetration av förnybar energi och elfordon ökar behovet av realtidsförbrukningsdata. Federala och delstatliga finansieringsprogram påskyndar ytterligare utbyggnaden. Avancerad kommunikationsinfrastruktur stödjer storskalig integration av smarta mätare över elbolagsnätverk.

Europa

Europa står för 25,1% av den globala marknadsandelen för Utility Scale Smart Meters. Obligatoriska utrullningsprogram i länder som Storbritannien, Frankrike, Italien och Tyskland driver på antagandet. Elbolag implementerar smarta mätare för att uppnå energieffektivitet och konsumenttransparens. Stark fokus på avkarbonisering och dynamisk prissättning stöder AMI-penetration. Integration med smarta hem och efterfrågestyrningssystem stärker värdet. Utbyte av äldre mätare förblir en viktig drivkraft. Harmoniserade regelverk och gränsöverskridande energinitiativ upprätthåller regional marknadstillväxt.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder marknaden med en andel på 34,6%. Snabb urbanisering, befolkningstillväxt och ökande efterfrågan på elektricitet driver storskaliga installationer av smarta mätare. Kina, Indien, Japan och Sydkorea leder installationerna genom nationella digitala nätprogram. Elbolag fokuserar på att minska förluster och förbättra faktureringseffektivitet. Regeringsstödda smarta stadsinitiativ stöder antagandet av multi-utility mätare. Utbyggnad av förnybar energi ökar ytterligare efterfrågan på realtidsövervakning. Stark tillverkningskapacitet och offentliga investeringar positionerar Asien och Stillahavsområdet som den snabbast växande regionala marknaden.

Latinamerika

Latinamerika har en marknadsandel på 7,2% inom Utility Scale Smart Meters-marknaden. Länder som Brasilien, Mexiko och Chile investerar i smart mätning för att minska elstöld och förbättra intäktsinsamling. Elbolag implementerar smarta mätare för att förbättra nätets synlighet och operativ kontroll. Utbyggnad av förnybar energi ökar behovet av avancerad mätning. Budgetbegränsningar bromsar snabb utrullning, men pilotprojekt fortsätter att expandera. Regleringsreformer och digitala elstrategier stöder gradvis marknadstillväxt i hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 4,7% av den globala marknadsandelen. Antagandet av smarta mätare drivs av moderniseringsprogram för elbolag i Gulf-länderna. Elbolag installerar avancerade mätare för att hantera toppefterfrågan och stödja smarta stadsprojekt. Hög elförbrukning och infrastrukturuppgraderingar stöder installationer. I Afrika förblir utrullningen begränsad men växande på grund av elektrifieringsinitiativ. Fokus på att minska förluster och förbättra faktureringsnoggrannhet stöder efterfrågan. Långsiktig infrastrukturutveckling ligger till grund för stadig regional expansion.

Marknadssegmenteringar:

Efter teknik

Efter produkt

- Smart Gas

- Smart Vatten

- Smart El

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analysen av konkurrenslandskapet belyser en mycket konkurrensutsatt och innovationsdriven marknad ledd av Itron, Landis+Gyr, Siemens AG, Schneider Electric, Honeywell International, ABB Ltd., Kamstrup, Aclara Technologies, Sensus (Xylem) och Badger Meter. Dessa aktörer konkurrerar genom storskaliga AMI-implementeringar, avancerade kommunikationsteknologier och starka partnerskap med energibolag. Ledande företag fokuserar på helhetslösningar för smart mätning som integrerar dataanalys, avbrottshantering och efterfrågestyrning. Investeringar i cybersäkerhet, interoperabilitet och molnbaserad mätardatahantering stärker differentieringen. Globala leverantörer drar nytta av etablerad erfarenhet av regulatorisk efterlevnad och långsiktiga kontrakt med energibolag, medan regionala aktörer konkurrerar genom kostnadseffektivitet och lokal anpassning. Kontinuerliga uppgraderingar av kommunikationsstandarder och mätarnoggrannhet stödjer konkurrenspositioneringen. Strategiska samarbeten med telekomleverantörer och smarta nätintegratörer förbättrar marknadsräckvidden ytterligare. Innovation, skalbarhet och tjänstepålitlighet förblir centrala för konkurrensen på marknaden för storskaliga smarta mätare.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

- Itron, Inc.

- Landis+Gyr

- Siemens AG

- Schneider Electric

- Honeywell International Inc.

- ABB Ltd.

- Kamstrup A/S

- Aclara Technologies LLC

- Sensus (Xylem Inc.)

- Badger Meter, Inc.

Senaste Utvecklingen

- I mars 2025 introducerade Honeywell International, Inc. NXU Residential Smart Gas Meter, designad för att skydda gaskunder och energibolag över hela Nordamerika genom automation och fjärrstyrning.

- I mars 2025 introducerade Itron och CHINT Global den första smarta elmätaren för hushåll baserad på DLMS User Association’s AC Electricity Smart Meter (ACESM) Generic Companion Profile (GCP) standard.

- I november 2024 tillkännagav Landis+Gyr ett femårigt avtal med Horizon Energy Infrastructure för att stödja Storbritanniens utrullning av smarta mätare bortom 2026

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Teknologi, Produkt och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Storskaliga utrullningar av smarta mätare kommer att fortsätta över elnäten.

- AMI-plattformar kommer att ersätta äldre mätteknologier.

- Elbolag kommer att utöka program för efterfrågestyrning och dynamisk prissättning.

- Integrationen av förnybar energi kommer att öka behovet av övervakning i realtid.

- Dataanalys kommer att spela en större roll i beslutsfattandet för elnätet.

- Investeringar i cybersäkerhet kommer att förbli en prioritet för elbolag.

- Asien och Stillahavsområdet kommer att upprätthålla den högsta tillväxten i utrullning.

- Lösningar för multi-utility-mätning kommer att få bredare användning.

- Initiativ för smarta städer kommer att påskynda installationen av mätare.

- Konkurrensen kommer att intensifieras genom innovation, skala och tjänstepålitlighet.