Marknadsöversikt

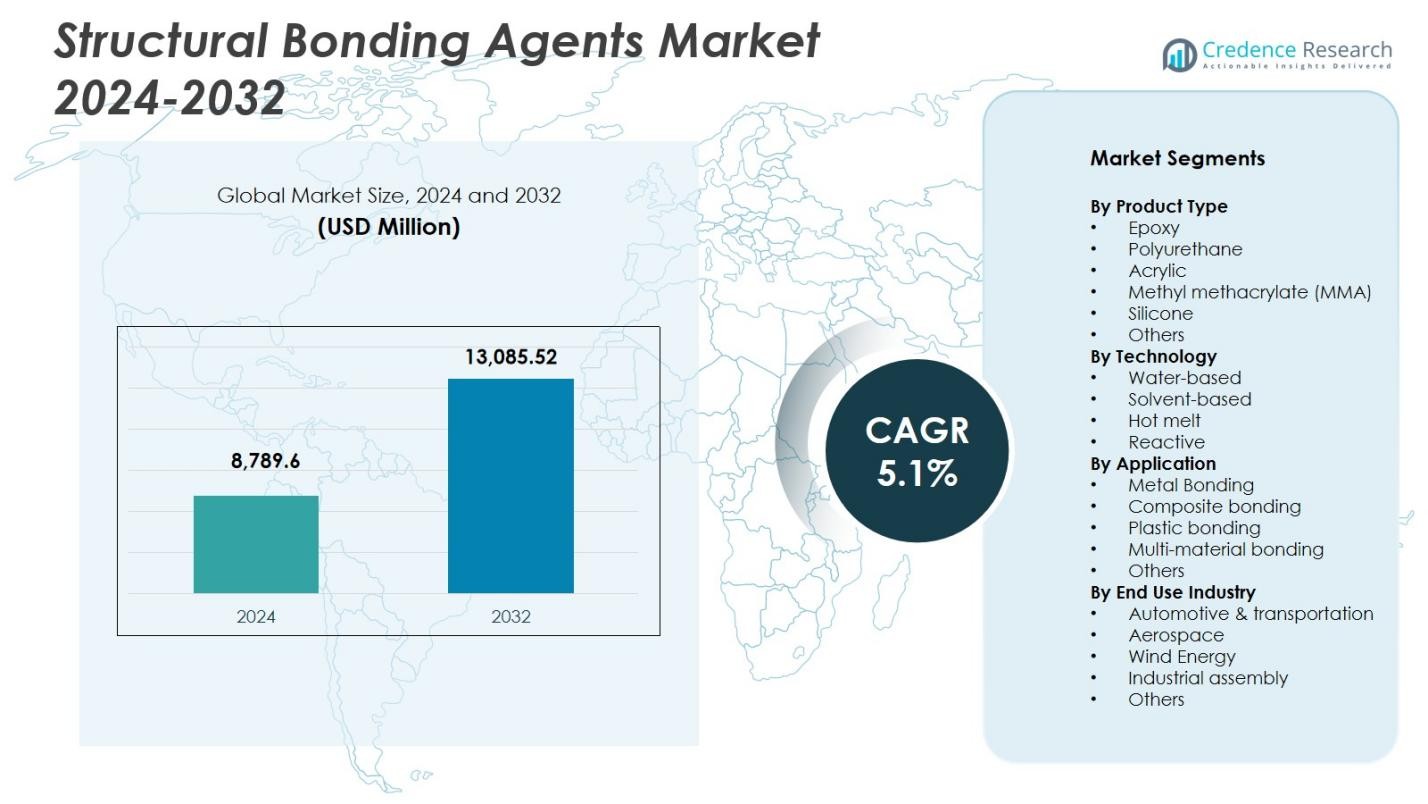

Marknaden för strukturella bindningsmedel värderades till 8 789,6 miljoner USD år 2024 och förväntas nå 13 085,52 miljoner USD år 2032, med en CAGR på 5,1 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för strukturella bindningsmedel 2024 |

8 789,6 miljoner USD |

| Marknad för strukturella bindningsmedel, CAGR |

5,1% |

| Marknadsstorlek för strukturella bindningsmedel 2032 |

13 085,52 miljoner USD |

Marknaden för strukturella bindningsmedel formas av ledande aktörer som 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc. och RPM International Inc., som alla fokuserar på avancerade limkemier för att möta ökande industriella bindningsbehov. Dessa företag stärker sin närvaro genom innovationer inom epoxi, polyuretan, akryl och reaktiva system som stöder högstyrka, lätta konstruktioner inom bil-, flyg-, bygg- och vindenergisektorerna. Asien-Stillahavsområdet leder marknaden med en 37,2 % andel, stödd av snabb industrialisering och expanderande tillverkningsverksamhet i stora ekonomier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för strukturella bindemedel värderas till 8 789,6 miljoner USD år 2024 och växer med en CAGR på 5,1 % under prognosperioden.

- Ökad efterfrågan på lättviktsmaterial inom bil-, flyg- och industriell montering driver marknadsexpansionen, stödd av en bredare användning av epoxilim som har en andel på 38,6 % i produktsegmenteringen.

- En ökande övergång mot hållbara, låga VOC-formuleringar och starkt upptag av reaktiva teknologier, som leder med en andel på 41,2 %, belyser viktiga marknadstrender drivna av reglerings- och prestandakrav.

- Ledande aktörer förbättrar marknadspositionen genom innovationer inom hybridkemier, strategiska partnerskap och utökade applikationsmöjligheter inom metall-, komposit- och multimaterialbindningssegment.

- Asien-Stillahavsregionen dominerar med en regional andel på 37,2 %, följt av Nordamerika med 31,4 % och Europa med 29,7 %, stödd av storskalig tillverkning, infrastruktursutveckling och hög användning av avancerade bindningslösningar.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Produkttyp

Marknaden för strukturella bindemedel efter produkttyp leds av epoxilim, med en andel på 38,6 % tack vare deras exceptionella mekaniska styrka, termiska resistens och lämplighet för krävande industriella monteringar. Polyuretan- och akryllim följer, drivna av ökande applikationer inom bilindustrins lättviktslösningar och tillverkning av konsumentvaror. MMA- och silikonlim har en stadig adoption för flexibla bindningsbehov, medan andra specialiserade kemier tjänar nischapplikationer. Dominansen av epoxi drivs främst av dess tillförlitlighet i metall-, komposit- och strukturell komponentbindning, särskilt inom bil-, flyg- och byggsektorer som kräver långvarig hållbarhet.

- Till exempel binder Sikas SikaPower epoxibaserade lim metalltyper och kolfiberförstärkta plaster (CFRP) i fordonskarosseriapplikationer, härdande via elektrobeläggningsugnsvärme för krockhållbara strukturella fogar.

Efter Teknologi

Inom teknologisegmenteringen dominerar reaktiv bindningsteknologi marknaden för strukturella bindemedel med en andel på 41,2 %, stödd av stark vidhäftningsprestanda, kemisk tvärbindningsförmåga och lämplighet för högbelastade strukturella fogar. Vattenbaserade system vinner mark på grund av hållbarhetsregleringar, medan lösningsmedelsbaserade formuleringar behåller relevans där snabb härdning är avgörande. Smältlim stöder höghastighetstillverkningsprocesser och förpackningsorienterade applikationer. Reaktiv teknologi leder eftersom industrier som transport, vindenergi och elektronik i allt högre grad prioriterar långvariga bindningar, förbättrad utmattningsresistens och kompatibilitet med multimaterialsammanställningar, vilket säkerställer dess fortsatta marknadsledarskap.

- Till exempel marknadsförs Bostiks VINYLEX 115R vattenbaserade lim för fordonsapplikationer, som kombinerar hög initial styrka med låga VOC-utsläpp för att stödja snabbare montering och efterlevnad av regler för interiörkomponenter.

Efter Applikation

Marknaden för strukturella bindemedel efter applikation leds av metallbindning, som står för en andel på 33,4%, drivet av ökande fordonsproduktion, montering av flygkomponenter och tillverkning av industriell utrustning. Kompositbindning följer nära när lätta material tränger in i fordon, vindturbiner och byggnadsapplikationer. Segmenten för plast- och multimaterialbindning växer med övergången till modulära produktdesigner och EV-batterisystem. Metallbindning förblir dominerande på grund av dess kritiska roll i att ersätta svetsning och mekaniska fästelement, vilket möjliggör förbättrad strukturell integritet, minskad vikt och förbättrad korrosionsbeständighet över högpresterande slutanvändningsindustrier.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Lätta Material inom Olika Industrier

Den ökande användningen av lätta material inom fordons-, flyg- och industriell tillverkning driver starkt marknaden för strukturella bindemedel. När OEM-tillverkare ersätter traditionell mekanisk fastsättning med högpresterande lim möjliggör strukturella bindemedel överlägsna styrka-till-vikt-förhållanden, förbättrad krockprestanda och ökad energieffektivitet. Deras förmåga att sammanfoga olika substrat som metaller, kompositer och plaster accelererar ytterligare efterfrågan. Denna förändring stöder större designflexibilitet, minskar monteringskostnader och är i linje med globala hållbarhetsmål, vilket förstärker marknadens långsiktiga tillväxtbana.

- Till exempel integrerade Volkswagen karosslimning i flera Audi-modeller för att ersätta vissa svetsade fogar, med strukturella lim som kan motstå över 1 000 psi i skjuvtester samtidigt som de förbättrar krocksäkerhetsprestanda.

Utvidgning av Infrastruktur- och Byggaktiviteter

Snabb urbanisering, storskaliga infrastrukturuppgraderingar och ökade investeringar i moderna byggnadsmaterial bidrar avsevärt till marknadstillväxten. Strukturella bindemedel används i stor utsträckning i fasadsystem, glasinstallationer, golv, panelbindning och prefabricerade strukturer, och erbjuder hög vidhäftning, hållbarhet och väderbeständighet. Deras roll i att förbättra strukturell integritet och minska underhåll under livscykeln stärker deras användning i både bostads- och kommersiella projekt. När regeringar betonar grönt byggande och energieffektiva byggnader fortsätter efterfrågan på limteknologier med överlägsen termisk och mekanisk prestanda att öka.

- Till exempel använder Saint-Gobain högpresterande silikonlösningar i fasadsystem, såsom att säkra ORAÉ lågkoldioxidglas med Hydro CIRCAL 75R aluminium för hållbara byggnadshöljen som förbättrar energieffektiviteten.

Framsteg inom Limkemi och Applikationstekniker

Kontinuerlig innovation inom reaktiva system, hybridformuleringar och miljövänliga kemier förbättrar prestandakapaciteten och breddar det industriella applikationsområdet. Moderna bindemedel ger nu förbättrad härdningshastighet, kemisk resistens och kompatibilitet med komplexa substrat, vilket gör dem lämpliga för EV-batterier, vindturbinblad och nästa generations konsumentelektronik. Automationsklara limdispensering och precisionsapplikationstekniker påskyndar ytterligare driftseffektiviteten för tillverkare. Dessa framsteg skapar tillsammans nya tillväxtvägar genom att stödja högpresterande bindningskrav över teknologiskt utvecklande industrier.

Viktiga Trender & Möjligheter

Växande Skifte mot Hållbara och Lågemissionslim

En stor trend som formar marknaden är övergången mot vattenbaserade, lösningsmedelsfria och biobaserade limsystem med lägre VOC-profiler. Regulatoriskt tryck, företagens hållbarhetsmål och ökande miljömedvetenhet uppmuntrar tillverkare att utveckla grönare strukturella bindningslösningar utan att kompromissa med bindningsstyrkan. Denna trend öppnar starka möjligheter inom grön byggnation, konsumentvaror och elektrisk mobilitet där ekokompatibilitet är kritisk. Företag som fokuserar på koldioxidneutrala formuleringar, återvinningsbara material och cirkulärekonomianpassade lim har stora fördelar av denna marknadsförändring.

- Till exempel utvecklade Henkel Loctite HB S ECO, ett enkomponents polyuretanlim fritt från lösningsmedel och flyktiga organiska föreningar. Det innehåller 63% biobaserade material via ISCC PLUS-certifierad massbalans, vilket minskar CO2eq-utsläppen med 66% jämfört med fossilbaserade versioner samtidigt som det bibehåller identisk prestanda för bärande träkonstruktioner.

Ökande Användning i Elfordon och Förnybar Energi

Den snabba tillväxten av EV-produktion och infrastruktur för förnybar energi skapar expanderande möjligheter för högpresterande bindemedel. Strukturella lim stödjer lätta EV-chassin, batterihöljen, kompositkroppsstrukturer och komponenter för termisk hantering. Inom vindenergisektorn spelar de en viktig roll i bindningen av stora turbinblad, vilket säkerställer utmattningsresistens och långsiktig hållbarhet. När tillverkare skalar upp användningen av avancerade kompositer och antar multimaterialdesign, fortsätter efterfrågan på robusta bindningstekniker som förbättrar effektiviteten och minskar tillverkningskomplexiteten att accelerera.

- Till exempel binder DuPonts BETAFORCE elastiska strukturella lim EV-batteripaket vid rumstemperatur och innehåller 30% biobaserade råmaterial utan primers eller förbehandlingar. Detta möjliggör hållbar montering samtidigt som designflexibilitet och korrosionsskydd bibehålls.

Viktiga Utmaningar

Fluktuerande Råvarupriser och Begränsningar i Leveranskedjan

Marknaden står inför ihållande utmaningar från volatilitet i petrokemibaserade råvaror, vilket direkt påverkar produktionskostnaderna för epoxi-, polyuretan- och akryllimsystem. Geopolitiska störningar, logistiska flaskhalsar och brist på leveranser ytterligare anstränger stabiliteten i inköp för tillverkare. Dessa fluktuationer minskar vinstmarginalerna och skapar prisosäkerhet för slutanvändare. Företag måste anta strategisk upphandling, investera i alternativa kemier och förbättra motståndskraften i leveranskedjan för att mildra effekterna av oförutsägbara kostnadsvariationer och bibehålla konsekvent produkt tillgänglighet.

Komplex Reglerande Efterlevnad och Krav på Prestandatestning

Strikta globala regleringar som styr VOC-utsläpp, kemisk säkerhet och miljöpåverkan utgör en stor utmaning för limtillverkare. Efterlevnad av REACH, EPA och regionala byggstandarder kräver kontinuerlig omformulering, rigorösa tester och kostsamma certifieringsprocesser. Dessutom kräver strukturella bindningstillämpningar hög tillförlitlighet, vilket kräver omfattande mekaniska, hållbarhets- och åldringstester innan marknadsgodkännande. Dessa krav förlänger utvecklingstider och ökar driftkostnaderna, vilket utgör hinder för mindre aktörer och kräver betydande FoU-investeringar för långsiktig konkurrenskraft.

Regional Analys

Nordamerika

Nordamerika har en 31,4% andel av marknaden för strukturella bindningsmedel, drivet av stark efterfrågan från fordonsproduktion, flygproduktion och avancerade byggaktiviteter. Regionen gynnas av närvaron av stora limtillverkare, hög användning av lättviktsmaterial och ökad användning av kompositbindningstekniker. Växande investeringar i plattformar för elfordon och infrastrukturförnyelse stödjer ytterligare marknadstillväxt. USA leder på grund av stark industriell produktion och strikta prestandastandarder som gynnar högstyrka bindningsmedel. Fortsatt innovation inom reaktiva lim och hållbara kemier stärker regionens långsiktiga efterfrågeutsikter.

Europa

Europa står för en 29,7% andel av marknaden för strukturella bindningsmedel, stödd av strikta miljöregleringar, avancerad fordonsproduktion och stark betoning på hållbara byggpraxis. Tyskland, Frankrike och Storbritannien leder adoptionen när tillverkare skiftar mot bindningslösningar som förbättrar bränsleeffektivitet och strukturell hållbarhet. Regionens växande vindenergisektor, som är starkt beroende av kompositbindning, förstärker ytterligare efterfrågan. Användningen av vattenbaserade och låga VOC-formuleringar accelererar på grund av EU:s miljöpolitik. Kontinuerlig innovation inom hybridlimkemier positionerar Europa som en nyckelhub för teknologiskt avancerade bindningslösningar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar marknaden för strukturella bindemedel med en andel på 37,2%, drivet av snabb industrialisering, expanderande bil- och elektronikproduktion samt storskalig infrastrukturutveckling. Kina, Japan, Sydkorea och Indien bidrar betydligt till efterfrågan då tillverkare i allt högre grad använder lim för metall-, komposit- och multimaterialbindning. Regionen drar nytta av kostnadseffektiva produktionsmöjligheter och växande investeringar i elfordonstillverkning. Ökad användning av avancerade material inom bygg- och transportsektorn stärker ytterligare marknadens expansion. Starkt statligt stöd för installationer av förnybar energi, särskilt vind- och solenergi, ökar behovet av högpresterande strukturella bindningsteknologier.

Latinamerika

Latinamerika har en andel på 5,6% av marknaden för strukturella bindemedel, ledd av växande byggaktiviteter, expanderande bilmonteringsverksamhet och ökande efterfrågan på hållbara bindningslösningar inom industriella tillämpningar. Brasilien och Mexiko förblir de största bidragsgivarna på grund av ökande investeringar i modernisering av infrastruktur och tillverkning av konsumentvaror. Användningen av reaktiva och polyuretanbaserade lim ökar när industrier övergår från traditionell mekanisk fastsättning till avancerade bindningsteknologier. Även om ekonomisk volatilitet utgör utmaningar, fortsätter förbättrad tillverkningskonkurrenskraft och regional industriell tillväxt att stödja långsiktig marknadspotential över viktiga segment.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för en andel på 6,1% av marknaden för strukturella bindemedel, drivet av expanderande byggprojekt, infrastrukturutveckling och ökad användning av kompositmaterial inom bil-, marin- och industrisektorerna. GCC-länderna leder efterfrågan på grund av storskaliga kommersiella och bostadsprojekt som kräver högstyrka limlösningar. Ökande industriell diversifiering stöder användningen av avancerade bindemedel inom tillverkningsapplikationer. Även om marknaden fortfarande utvecklas jämfört med andra regioner, skapar investeringar i förnybar energi, transport och smart infrastruktur betydande möjligheter för högpresterande limteknologier.

Marknadssegmenteringar:

Efter produkttyp

- Epoxi

- Polyuretan

- Akryl

- Metylmetakrylat (MMA)

- Silikon

- Andra

Efter teknologi

- Vattenbaserad

- Lösningsmedelsbaserad

- Smältlim

- Reaktiv

Efter tillämpning

- Metallbindning

- Kompositbindning

- Plastbindning

- Multimaterialbindning

- Andra

Efter slutindustrin

- Bil & transport

- Flygindustri

- Vindenergi

- Industriell montering

- Andra

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för strukturella bindemedel innehåller ledande företag som 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc., och RPM International Inc., som tillsammans formar teknik, innovation och globala leveransmöjligheter. Dessa aktörer fokuserar på att förbättra adhesivprestanda genom framsteg inom epoxi, polyuretan, akryl och hybridkemier för att möta den ökande efterfrågan på högstyrka, lätta bindningslösningar inom bilindustrin, flygindustrin, byggsektorn och industriella tillämpningar. Strategiska initiativ som produktinnovation, förvärv, kapacitetsutvidgning och hållbarhetsdrivna utvecklingar stärker deras marknadspositionering. Företag investerar i allt högre grad i reaktiva och låga VOC-formuleringar för att anpassa sig till globala miljöstandarder, medan partnerskap med OEM-tillverkare och komposittillverkare förbättrar applikationsspecifika lösningar. Kontinuerliga FoU-ansträngningar, starka distributionsnätverk och integration av automatiseringsvänliga adhesivteknologier stärker ytterligare deras konkurrensfördel i en marknad som drivs av prestanda, hållbarhet och föränderliga materialtekniska krav.

Nyckelspelaranalys

- 3M Company

- Sika AG

- Henkel AG & Co. KGaA

- The Dow Chemical Company

- H.B. Fuller

- Scott Bader Co.

- Uniseal, Inc.

- Huntsman Corporation

- Ashland Inc.

- RPM International Inc.

Senaste Utvecklingen

- I oktober 2025 utökade Henkel Adhesive Technologies och The Dow Chemical Company sitt strategiska partnerskap för att minska utsläppen i deras limportfölj och främja hållbarhetsinitiativ.

- I september 2025 lanserade Huntsman Advanced Materials en ny serie omformulerade ARALDITE® epoxilim, inklusive ARALDITE® 2014-3, fria från medvetet tillsatta BPA och CMR-ämnen enligt EU-regler.

- I april 2024 slutförde Henkel AG & Co. KGaA förvärvet av Seal for Life Industries, vilket utökade deras portfölj av skydds- och tätningsbeläggningar för att förbättra limteknologier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Teknik, Applikation, Slutanvändningsindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva ökad efterfrågan när industrier påskyndar antagandet av lätta och multimaterialsammanställningar.

- Framsteg inom reaktiva och hybrida limkemier kommer att stärka prestandan och utöka applikationsområdet.

- Tillverkning av elfordon kommer att skapa starka långsiktiga möjligheter för högstyrkebindningslösningar.

- Modernisering av byggnation och infrastruktur kommer att fortsätta driva användningen av hållbara, väderbeständiga bindningsmedel.

- Hållbarhetsmål kommer att driva tillverkare mot vattenbaserade, lösningsmedelsfria och låga VOC-formuleringar.

- Automatisering i industriella processer kommer att öka behovet av lim som är kompatibla med höghastighetsdispenseringssystem.

- Kompositintensiva sektorer som flyg- och vindenergi kommer att driva kontinuerlig innovation inom strukturella bindningsteknologier.

- Optimering av leveranskedjan och diversifiering av råmaterial kommer att bli strategiska prioriteringar för tillverkare.

- Digital simulering och verktyg för förutsägbar bindningsprestanda kommer att stödja snabbare produktutvecklingscykler.

- Strategiska partnerskap mellan limleverantörer och OEM-tillverkare kommer att stärka skräddarsydda bindningslösningar för nya applikationer.