Marknadsöversikt

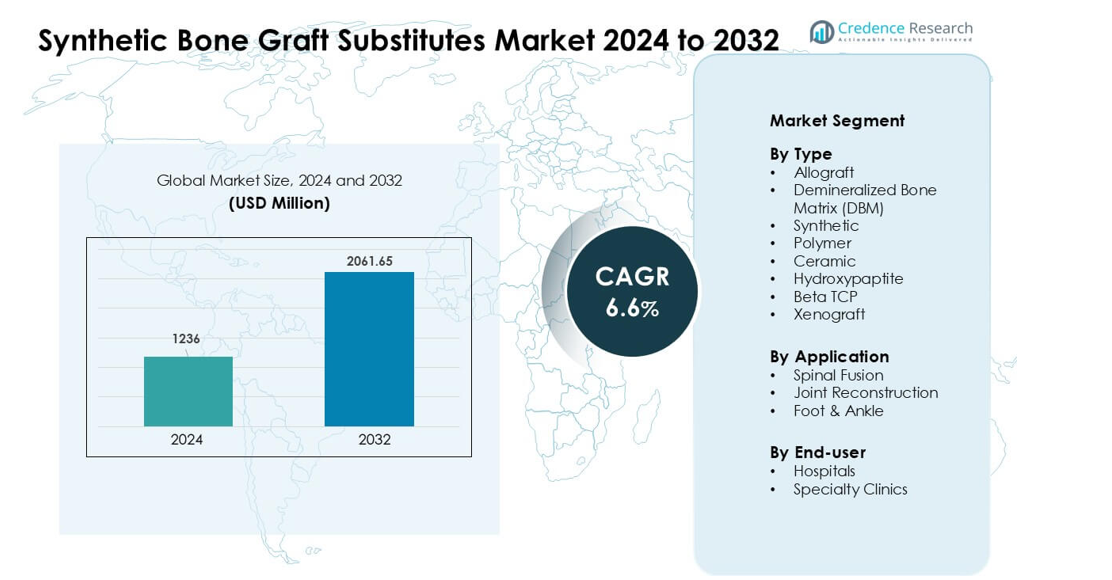

Marknaden för syntetiska bentransplantatsubstitut värderades till 1236 miljoner USD år 2024 och förväntas nå 2061,65 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,6 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

Marknadsstorlek för syntetiska bentransplantatsubstitut 2024

|

1236 miljoner USD |

| Marknad för syntetiska bentransplantatsubstitut, CAGR |

6,6% |

| Marknadsstorlek för syntetiska bentransplantatsubstitut 2032 |

2061,65 miljoner USD |

De främsta aktörerna på marknaden för syntetiska bentransplantatsubstitut inkluderar Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes och AlloSource, som alla erbjuder avancerade keramiska, polymera och hybrida transplantatlösningar. Dessa företag stärker marknaden genom kontinuerlig biomaterialinnovation, utökade kliniska tillämpningar och partnerskap med stora vårdgivare. Nordamerika framstod som den ledande regionen år 2024 med en andel på 38 %, drivet av höga volymer av ortopediska ingrepp, snabb adoption av syntetiska substitut och stark närvaro av specialiserade kirurgiska centra.

Marknadsinsikter

- Marknaden för syntetiska bentransplantatsubstitut värderades till 1236 miljoner USD år 2024 och förväntas nå 2061,65 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,6 % under prognosperioden.

- Efterfrågan ökade när kirurger föredrog syntetiska transplantat för förutsägbar kvalitet och minskad infektionsrisk, med den syntetiska segmentet som hade den största andelen år 2024.

- Trender inkluderar bredare användning av bioaktiva keramer, polymer-keramiska hybrider och 3D-utskrivna transplantat som erbjuder bättre integration och patientanpassad formning.

- Konkurrensen intensifierades när nyckelaktörer utökade portföljer, förbättrade biomaterialprestanda och samarbetade med sjukhus för att stödja avancerade ryggrad- och ledrekonstruktionsprocedurer.

- Nordamerika ledde marknaden med 38 % andel år 2024 på grund av höga volymer av ortopediska operationer, medan spinal fusion förblev den dominerande applikationssegmentet globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Syntetiska bentransplantat ledde typssegmentet år 2024 med cirka 38 % andel på grund av stark efterfrågan på konsekvent kvalitet, kontrollerad porositet och minskad infektionsrisk. Sjukhus föredrog syntetiska alternativ eftersom de eliminerar donatorställeproblem kopplade till allograft och xenograft. Keramiska material, inklusive hydroxylapatit och beta-TCP, fick stadig användning i komplexa ortopediska reparationer, men deras adoption förblev lägre än syntetiska eftersom kirurger sökte snabbare resorptionsprofiler och bättre hanteringsegenskaper. Polymertransplantat expanderade i minimalt invasiva fall, men deras andel förblev blygsam på grund av begränsad lastbärande prestanda.

- Till exempel är Vitoss® syntetiska transplantatlinje en populär bentransplantatlösning från Stryker Corporation, som enligt en branschrapport från 2016 hade sett cirka 425 000 implantationer världen över vid den tiden, vilket återspeglar bred acceptans bland sjukhus och kirurger för syntetiska bentransplantat.

Efter Applikation

Spinal fusion dominerade applikationssegmentet år 2024 med nästan 54 % andel, drivet av ökande fall av spinal degeneration och högre kirurgiska volymer bland äldre vuxna. Kirurger använde syntetiska transplantat för att förbättra fusionens stabilitet och minska komplikationer från autograftskörd. Ledrekonstruktionsprocedurer visade stadig tillväxt på grund av ökande knä- och höftrevisionsoperationer, men de hade en mindre andel än spinal fusion eftersom fusionprocedurer krävde större transplantatvolymer. Fot- och ankelrekonstruktion avancerade med efterfrågan från idrottsskador, även om adoptionen förblev lägre på grund av färre procedurer.

- Till exempel har adoptionen av nya bentransplantatsubstitut och osteoinduktiva biologics, såsom Infuse™ (rekombinant humant benmorfogenetiskt protein-2 eller rhBMP-2), varit en av många bidragande faktorer—tillsammans med förbättrade kirurgiska tekniker och en åldrande befolkning—bakom den ökande procedurbelastningen i spinal fusion operationer världen över.

Efter Slutanvändare

Sjukhus hade den ledande andelen 2024 med cirka 61%, stödd av högre volymer av ortopedisk kirurgi, avancerad avbildning och bredare tillgång till specialiserade transplantatmaterial. Stora sjukhus föredrog syntetiska och keramiska transplantat eftersom de uppfyllde strikta krav på sterilitet, spårbarhet och reglering. Specialkliniker utökade sin användning av bentransplantatsubstitut i takt med att ortopediska ingrepp på öppenvård ökade, men deras andel förblev mindre än sjukhusens på grund av begränsade lager och färre fall av högkomplexa ryggoperationer. Ökande patientpreferens för minimalt invasiv vård hjälpte kliniker att anta polymerbaserade alternativ, även om sjukhusmiljöer förblev den dominerande slutanvändaren.

Viktiga tillväxtdrivare:

Ökande volymer av ortopedisk och spinal kirurgi

Växande globala fall av frakturer, spinal degeneration och ledstörningar fortsätter att öka efterfrågan på syntetiska bentransplantatsubstitut. Många länder rapporterar stadiga ökningar av trauma- och spinalprocedurer på grund av åldrande befolkningar och högre olycksfrekvenser. Kirurger föredrar syntetiska transplantat eftersom de erbjuder förutsägbar kvalitet, kontrollerad resorption och minskade infektionsrisker jämfört med donatorderiverade material. Skiftet mot spinal fusion och komplex rekonstruktion ger ytterligare momentum, eftersom dessa procedurer kräver stabila, högpresterande transplantatlösningar. Utökad tillgång till ortopedisk vård i framväxande regioner stärker långsiktig tillväxt, särskilt där sjukhus uppgraderar operationssalar och antar standardiserade transplantatprotokoll.

- Till exempel marknadsför företaget NuVasive ett syntetiskt transplantatsubstitut kallat AttraX putty. Denna produkt har använts i spinal fusion-procedurer och framhävdes i en nyligen genomförd granskning som dokumenterade dess framgång i en klinisk studie med 100 patienter som genomgick posterolateral fusion.

Fördelar över traditionella allograft och autograft

Syntetiska substitut får snabb acceptans eftersom de adresserar viktiga begränsningar kopplade till autograft och allograft. Smärta vid donatorstället, begränsad tillgång till vävnad och risk för sjukdomsöverföring uppmuntrar kirurger att välja syntetiska alternativ med konsekvent struktur och tillgång. Framsteg inom materialteknik, inklusive bioaktiva keramiker och polymerkompositer, förbättrar osteokonduktivitet och hantering under operation. Denna tillförlitlighet gör det möjligt för sjukhus att effektivisera lagerhållning och minska komplikationer kopplade till varierande donatorvävnadskvalitet. Växande preferens för minimalt invasiva procedurer stöder också antagandet av syntetiska transplantat, eftersom dessa material anpassar sig väl till mindre snitt och riktade placeringar utan att kräva komplexa förberedelsesteg.

- Till exempel fann en systematisk granskning som jämförde syntetiska transplantat (hydroxiapatit, β‑TCP/HA, PMMA och polymerbaserade osteokonduktiva material) med autograft/allograft i spinal fusion att syntetiska transplantat undviker morbiditet vid donatorstället och eliminerar behovet av skördningsprocedurer – fördelar som direkt minskar patientrisk och förenklar kirurgisk logistik.

Framsteg inom biomaterial och 3D-utskrift

Snabba förbättringar inom biomaterialteknologi utökar prestanda och klinisk acceptans av syntetiska transplantatsubstitut. Nya porösa keramiker, hybridpolymerer och bioaktiva beläggningar förbättrar benregenerering, mekanisk styrka och integrationshastighet. 3D-utskriftstekniker möjliggör nu patientanpassade transplantatformer för komplexa bendefekter eller revisionskirurgi, vilket minskar operationstiden och förbättrar passformen. Tillverkare utvecklar i allt högre grad kompositstrukturer som efterliknar naturligt ben, vilket erbjuder bättre belastningsfördelning och snabbare läkning. Dessa innovationer stöder bredare klinisk användning över ryggrad, trauma och rekonstruktiva procedurer samtidigt som de uppmuntrar sjukhus att uppgradera till avancerade transplantatsystem med större förutsägbarhet och anpassning.

Nyckeltrend & Möjlighet:

Tillväxt av Minimalt Invasiva Ortopediska Procedurer

Minimalt invasiva rygg- och ledoperationer fortsätter att expandera, vilket skapar starka möjligheter för adoption av syntetiska transplantatsubstitut. Kirurger föredrar lätta, formbara och snabbresorberande material som passar genom mindre åtkomstpunkter utan att kompromissa med stabiliteten. Tillverkare svarar genom att utveckla finare granulat, injicerbara pastor och polymer-keramiska hybrider som är lämpliga för riktad leverans. När öppenvårdsortopediska centra ökar volymerna av procedurer, får syntetiska transplantat bredare användning på grund av kortare förberedelsetid, konsekvent kvalitet och lägre risk för kontaminering. Denna trend stärker efterfrågan inom ryggradsfusion, idrottsskadebehandling och fot-ankelrekonstruktion, särskilt där snabbare återhämtning förblir en prioritet för patienter.

- Till exempel noterade en nyligen publicerad marknadsrapport att det globala segmentet för syntetiska injicerbara bentransplantat, som är särskilt lämpat för minimalt invasiva och perkutana procedurer, hade ett uppskattat marknadsvärde på 630,98 miljoner USD år 2024. En annan rapport uppskattade att den totala marknaden för injicerbara bentransplantatsubstitut (inklusive naturliga typer som allograft och DBM) värderades till en mycket högre siffra på 2,74 miljarder USD år 2024.

Ökad Användning i Framväxande Hälso- och Sjukvårdsmarknader

Förbättrad hälso- och sjukvårdsinfrastruktur i Asien-Stillahavsområdet, Latinamerika och delar av Mellanöstern skapar nya vägar för marknadsexpansion. Sjukhus i utvecklingsregioner investerar i avancerad kirurgisk utrustning och standardiserad ortopedisk vård, vilket uppmuntrar till bredare användning av syntetiska transplantat över donatorbegränsade allograft. Ökande trafikolyckor, åldrande befolkningar och utökad försäkringsskydd ökar ortopediska och traumakirurgiska frekvenser. Tillverkare drar nytta av outnyttjad efterfrågan på kostnadseffektiva syntetiska material med förutsägbar prestanda, särskilt keramiska transplantat som erbjuder starka osteokonduktiva egenskaper. Utbildningsprogram för kirurger och samarbeten med regionala distributörer påskyndar ytterligare adoptionen över marknader med hög tillväxt.

- Till exempel, i Asien-Stillahavsområdet som är en stor framväxande marknad, uppskattades marknaden för bentransplantat & substitut till 662,4 miljoner USD år 2024, vilket återspeglar stark efterfrågan på transplantatsubstitut (syntetiska bland dem) när ortopediska procedurer ökar.

Nyckelutmaning:

Höga Kostnader för Avancerade Syntetiska Transplantatmaterial

Många avancerade biomaterial, inklusive kompositkeramiker och polymer-keramiska hybrider, förblir kostsamma för mindre sjukhus och framväxande marknader. Dessa högre priser begränsar adoptionen jämfört med traditionella allograft, som ofta verkar mer prisvärda trots sina begränsningar. Kostnadsproblem påverkar också öppenvårdscentra som måste balansera materialprestanda med budgetbegränsningar. Ersättningsgap i flera länder bromsar upphandlingen av premiumtransplantatsubstitut, vilket tvingar leverantörer att förlita sig på äldre eller lägre kvalitetsalternativ. Tillverkare står inför press att sänka priserna samtidigt som de upprätthåller säkerhets- och prestandastandarder, vilket skapar pågående utmaningar för bredare global penetration.

Begränsad Långsiktig Klinisk Evidens i Vissa Användningsområden

Även om syntetiska transplantat fortsätter att expandera snabbt, förblir vissa kirurger försiktiga på grund av begränsad långsiktig klinisk data i komplexa belastningsapplikationer. Oro gäller resorptionstiming, mekanisk styrka och långsiktig integration jämfört med välstuderade autograft. Variationer i materialegenskaper mellan tillverkare skapar också inkonsekvenser i kliniska resultat. Reglerande organ kräver robust evidens, vilket förlänger godkännandeprocesser för nästa generations biomaterial. Dessa luckor bromsar antagandet i högriskprocedurer, särskilt revisionskirurgier där misslyckande har större konsekvenser. Att stärka långsiktig forskning och eftermarknadsstudier är avgörande för bredare kliniskt förtroende.

Regional Analys

Nordamerika

Nordamerika hade den ledande positionen 2024 med cirka 38% andel, stödd av höga volymer av ortopediska ingrepp, starkt antagande av syntetiska transplantatmaterial och avancerad kirurgisk infrastruktur. USA drev mest efterfrågan på grund av ökande fall av spinal fusion och ledrekonstruktion tillsammans med snabb användning av 3D-utskrivna transplantat. Sjukhus i regionen föredrog syntetiska och keramiska substitut för deras konsekventa kvalitet och minskad infektionsrisk. Gynnsam ersättning för spinal- och traumaprocedurer stärkte ytterligare marknadstillväxten, medan pågående biomaterialinnovationer uppmuntrade kirurger att byta från donatorhärledda transplantat till mer förutsägbara syntetiska alternativ.

Europa

Europa stod för nästan 29% andel 2024, drivet av ökande efterfrågan på ortopedisk vård och stark klinisk acceptans av keramiska och polymerbaserade transplantatsubstitut. Tyskland, Frankrike och Storbritannien ledde antagandet på grund av högre ryggradsoperationer och bredare tillgång till minimalt invasiva ortopediska procedurer. Regionens strikta regleringsfokus på säkerhet och spårbarhet stödde ökningen av syntetiska material över allograft. Ökande investeringar i benregenerationsforskning och bredare tillgång till anpassningsbara transplantatformer förbättrade ytterligare upptaget. Expanderande åldrande befolkningar och ökande osteoporosrelaterade frakturer stärkte den långsiktiga regionala efterfrågan.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade cirka 23% andel 2024 och förblev den snabbast växande regionen på grund av snabb hälsoexpansion och ökande ortopediska operationsfrekvenser. Kina, Indien och Japan drev efterfrågan när sjukhus uppgraderade kirurgiska kapaciteter och antog syntetiska transplantat för att hantera begränsad tillgång till donatorvävnad. Ökande trauma fall, expanderande försäkringsskydd och större tillgång till ryggrads- och ledrekonstruktionprocedurer ökade antagandet. Tillverkare riktade sig mot regionen med kostnadseffektiva keramiska och hybrida transplantatalternativ lämpliga för olika kliniska miljöer. Växande medicinsk turism i Sydostasien bidrog också till ökande procedurvolymer och bredare marknadspenetration.

Latinamerika

Latinamerika hade ungefär 6% andel 2024, stödd av expanderande ortopediska tjänster i Brasilien, Mexiko och Argentina. Sjukhus antog alltmer syntetiska substitut för att minska infektionsrisker associerade med donatorvävnad och förbättra leveranssäkerheten. Ökande fraktur- och traumafall från trafikolyckor ökade efterfrågan, särskilt i urbana centra med avancerade kirurgiska faciliteter. Dock begränsade långsammare ersättningsprocesser och kostnadsbegränsningar upptaget av premiumbiomaterial. Växande investeringar i privat hälso- och sjukvård och kirurgutbildningsprogram uppmuntrade stadig penetration av keramiska och polymerbaserade transplantat över stora storstadsregioner.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för nästan 4% av marknadsandelen år 2024, drivet av en växande efterfrågan på ryggrad- och traumaprocedurer i Gulf-länderna. Investeringar i avancerade ortopediska centra i Förenade Arabemiraten, Saudiarabien och Qatar stödde en bredare användning av syntetiska transplantatsubstitut. Begränsad tillgång till donatorvävnad uppmuntrade ytterligare sjukhus att övergå till keramik och hybridpolymerer. I Afrika växte användningen långsamt på grund av budgetbegränsningar och ojämn tillgång till specialiserad kirurgisk vård. Dock stödde ökande urbanisering och stegvisa uppgraderingar av sjukhusinfrastruktur en gradvis marknadsexpansion i utvalda länder.

Marknadssegmenteringar:

Efter Typ

- Allograft

- Demineraliserad benmatris (DBM)

- Syntetisk

- Polymer

- Keramik

- Hydroxypatit

- Beta TCP

- Xenograft

Efter Användning

- Ryggradsfusion

- Ledsrekonstruktion

- Fot & Ankel

Efter Slutanvändare

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för syntetiska benersättningar kännetecknas av aktivt deltagande från ledande ortopediska och biomaterialtillverkare som fokuserar på innovation, regulatorisk efterlevnad och klinisk prestanda. Företag som Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes och AlloSource stärker konkurrensen genom breda produktportföljer som inkluderar keramik, polymerkompositer och avancerade hybridtransplantat. Många aktörer investerar kraftigt i forskning för att förbättra osteokonduktivitet, resorptionskontroll och biomekanisk styrka, vilket driver stadiga uppgraderingar över lösningar för ryggradsfusion och ledsrekonstruktion. Strategiska partnerskap med sjukhus och forskningsinstitutioner hjälper till att validera kliniska resultat och stödja bredare användning. Tillverkare expanderar också i snabbt växande regioner genom lokaliserade distributionsnätverk, kirurgutbildningsprogram och kostnadseffektiva produktlinjer. Kontinuerliga framsteg inom 3D-utskrivna transplantat och personliga implantat höjer ytterligare konkurrensen, med företag som tävlar om att leverera nästa generations biomaterial som ger förutsägbar läkning, stark integration och minskade komplikationsfrekvenser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Stryker (USA)

- Smith & Nephew plc (Storbritannien)

- Bioventus (USA)

- Zimmer Biomet (USA)

- MTF Biologics (USA)

- Orthofix Holdings, Inc. (USA)

- Medtronic PLC (Irland)

- SeaSpine (USA)

- DePuy Synthes Companies (Johnson & Johnson Services, Inc.) (USA)

- AlloSource (USA)

Senaste utvecklingen

- I mars 2025 visade Smith & Nephew plc (Storbritannien) upp avancerade ortopediska rekonstruktionsteknologier (robotik, knä/höftsystem och relaterade kirurgiska planeringsverktyg) på AAOS 2025; även om detta tillkännagivande fokuserade på rekonstruktion/robotik, signalerar det fortsatt företagsinvestering i kirurgiska ekosystem som interagerar med bentransplantationer och biologiska material som används under rekonstruktionsprocedurer.

- I januari 2025 tillkännagav Stryker (USA) ett definitivt avtal om att sälja sin amerikanska ryggradsimplantatverksamhet (del av en bredare portföljomformning); detta strategiska drag påverkar hur Stryker kommer att positionera sina ryggrads- och implantaterbjudanden framöver.

- I januari 2025 tecknade Medtronic PLC ett exklusivt femårigt distributionsavtal med Kuros Biosciences för att sälja MagnetOs, en keramisk syntetisk bentransplantatsubstitut, på utvalda amerikanska ryggradsmarknader, vilket utökar dess syntetiska transplantatportfölj och utnyttjar MagnetOs’ högre fusionstakter jämfört med autograft i kliniska prövningar

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på syntetiska transplantat kommer att öka när kirurger övergår från donatorderiverade material.

- Bioaktiva keramer och hybridkompositer kommer att få bredare kliniskt godkännande.

- 3D-utskrivna, patientanpassade transplantat kommer att bli vanligare vid komplexa rekonstruktioner.

- Minimalt invasiva ortopediska procedurer kommer att öka behovet av formbara och injicerbara transplantatformat.

- Framsteg inom regenerativa biomaterial kommer att förbättra integrationen och förkorta läkningstiderna.

- Sjukhus kommer att öka antagandet på grund av förutsägbar prestanda och förenklad lagerhantering.

- Framväxande marknader kommer att se snabbare upptagning när den ortopediska infrastrukturen förbättras.

- Företag kommer att investera mer i långsiktiga kliniska studier för att stärka regulatoriskt godkännande.

- Prisoptimering och lokaliserad produktion kommer att förbättra tillgängligheten i kostnadskänsliga regioner.

- Strategiska partnerskap mellan tillverkare och kirurgiska centra kommer att påskynda innovation och antagande.