Marknadsöversikt

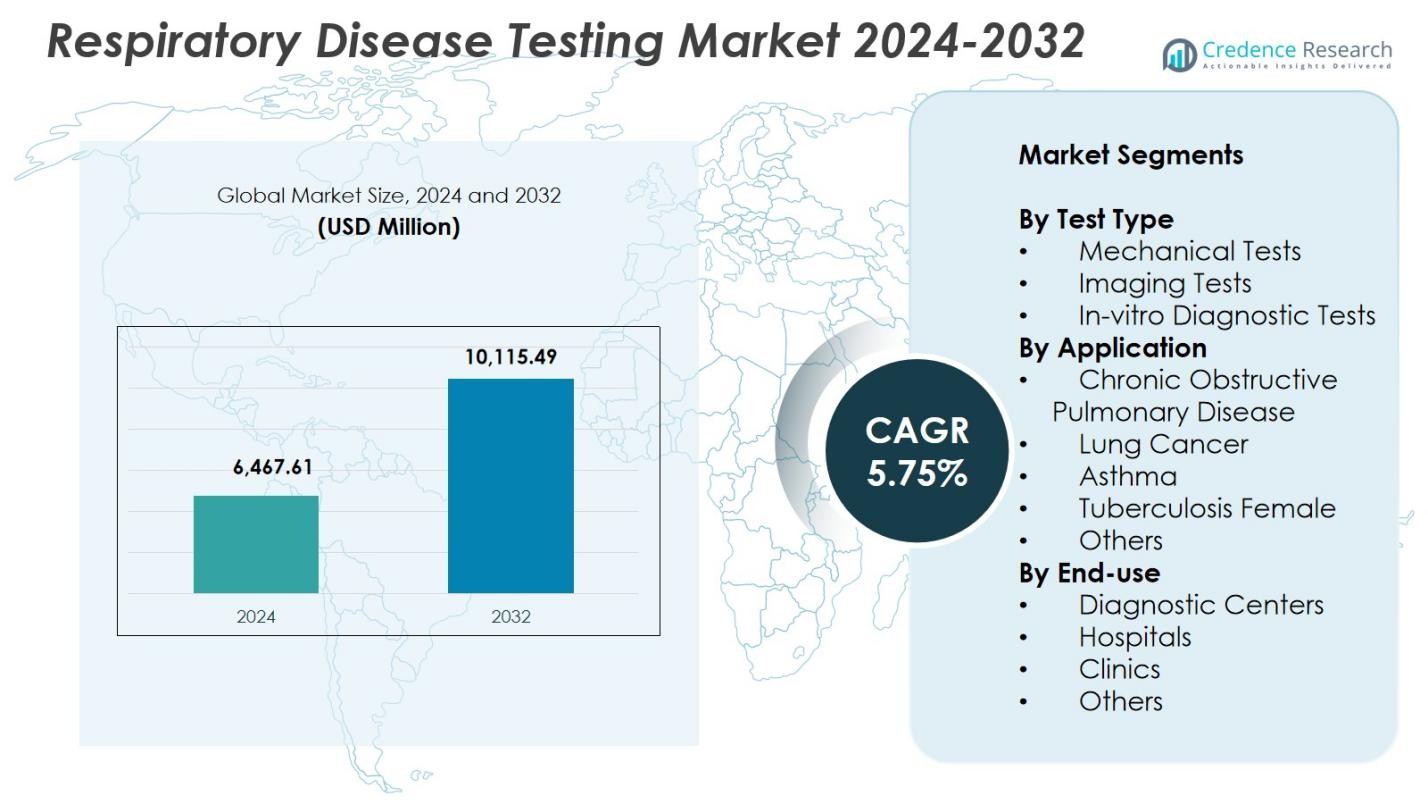

Marknaden för tester av andningssjukdomar värderades till 6 467,61 miljoner USD år 2024 och förväntas nå 10 115,49 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,75% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för tester av andningssjukdomar 2024 |

6 467,61 miljoner USD |

| Marknaden för tester av andningssjukdomar, CAGR |

5,75% |

| Marknadsstorlek för tester av andningssjukdomar 2032 |

10 115,49 miljoner USD |

Marknaden för tester av andningssjukdomar formas av den starka närvaron av ledande aktörer som Medtronic, CAREstream Medical Ltd, VYAIRE MEDICAL INC, ResMed, Thermo Fischer Scientific, Fischer & Paykel, BioMerieux SA, Becton, Dickinson and Company, Abbott och Koninklijke Philips N.V, som driver framsteg inom molekylär diagnostik, bildsystem, spirometrienheter och lösningar för vård på plats. Dessa företag fokuserar på att förbättra diagnostisk noggrannhet, hastighet och tillgänglighet genom kontinuerlig innovation och teknikintegration. Nordamerika ledde marknaden med 41,3% andel år 2024, stödd av robust hälso- och sjukvårdsinfrastruktur, hög sjukdomsprevalens och starkt antagande av avancerade diagnostiska verktyg för andningssjukdomar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för tester av andningssjukdomar nådde 6 467,61 miljoner USD år 2024 och förväntas nå 10 115,49 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,75%.

- Den ökande förekomsten av KOL, astma, lungcancer och tuberkulos fortsätter att driva stark efterfrågan på avancerad diagnostik, inklusive molekylära tester, bildsystem och spirometriverktyg.

- Viktiga trender inkluderar snabb antagning av AI-drivna bildsystem, digital spirometri, PCR-plattformar för vård på plats och hemövervakningslösningar för andningssjukdomar som stödjer tidig upptäckt och fjärrvård.

- Stora aktörer som Medtronic, ResMed, Abbott, BioMerieux SA, Thermo Fischer Scientific och VYAIRE MEDICAL INC utökar produktkapaciteten genom innovation och partnerskap inom hälso- och sjukvård.

- Nordamerika ledde med 41,3% andel, Europa följde med 29,6%, och segmentet för in vitro-diagnostiska tester dominerade med 46,8% andel, medan höga kostnader för diagnostisk utrustning och brist på arbetskraft kvarstår som betydande begränsningar.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter testtyp:

Marknaden för tester av andningssjukdomar domineras av In-vitro diagnostiska (IVD) tester, som stod för 46,8% av marknadsandelen 2024, drivet av deras utbredda användning för tidig upptäckt av luftvägsinfektioner, hög noggrannhet och förmåga att stödja molekylära tester som PCR och antigentester. Den ökande förekomsten av KOL, astma och infektionssjukdomar accelererar behovet av snabba och tillförlitliga diagnostiska lösningar. Mekaniska tester och bilddiagnostik fortsätter att växa som komplementära modaliteter, men skalbarheten, den snabba svarstiden och integrationen av automation i IVD-plattformar förstärker deras ledarskap i globala vårdmiljöer.

- Till exempel fungerar bioMérieuxs BIOFIRE Respiratory 2.1 (RP2.1) Panel som ett främsta FDA-godkänt IVD-test, som identifierar övre luftvägsinfektioner inklusive COVID-19, influensa och RSV i kliniska miljöer.

Efter tillämpning:

Kronisk obstruktiv lungsjukdom (KOL) ledde marknaden för tester av andningssjukdomar med 38,2% av marknadsandelen 2024, stödd av den ökande globala förekomsten kopplad till rökning, föroreningar och åldrande befolkningar. Segmentet gynnas av stark adoption av spirometri, biomarkörbaserade tester och bildverktyg för sjukdomsövervakning och bedömning av sjukdomsprogression. Avancerade diagnostiska system som erbjuder tidig upptäckt och personlig sjukdomshantering accelererar tillväxten. Astma, lungcancer, tuberkulos och andra tillstånd fortsätter att öka efterfrågan på tester, men KOL förblir den dominerande tillämpningen på grund av dess kroniska natur och behovet av kontinuerlig diagnostisk utvärdering.

- Till exempel erbjuder ndd Medical Technologies EasyOne Pro, en portabel spirometer som använder TrueFlow ultraljudsteknik för exakta, kalibreringsfria spirometrimätningar hos KOL-patienter.

Efter slutanvändning:

Segmentet Sjukhus dominerade marknaden för tester av andningssjukdomar med 52,4% av marknadsandelen 2024, drivet av deras överlägsna diagnostiska infrastruktur, tillgång till avancerade bildsystem och integration av molekylära laboratorier för högvolymstestning. Sjukhus fungerar som primära centra för hantering av akuta och kroniska andningsförhållanden, vilket möjliggör omfattande utvärdering genom multidisciplinär vård. Diagnostiska centra och kliniker fortsätter att få fart med tester vid vårdpunkten och förbättrad tillgänglighet, men sjukhus förblir den föredragna slutanvändningsmiljön på grund av högre patientinflöde, specialiserade andningsenheter och förmågan att utföra komplexa diagnostiska procedurer.

Viktiga tillväxtdrivare

Ökande förekomst av kroniska och infektionssjukdomar i luftvägarna

Den ökande globala bördan av kroniska och infektionssjukdomar i luftvägarna som KOL, astma, lunginflammation och tuberkulos fortsätter att driva stark efterfrågan på avancerade tester av andningssjukdomar. Ökad exponering för luftföroreningar, tobaksanvändning, yrkesrisker och livsstilsfaktorer höjer avsevärt sjukdomsförekomsten i både utvecklade och framväxande regioner. Vårdgivare prioriterar tidig diagnos för att minska komplikationer, dödlighet och totala behandlingskostnader. När patientvolymerna ökar, accelererar sjukhus och diagnostiska centra adoptionen av moderna testmetoder, inklusive spirometri, biomarköranalyser, molekylär diagnostik och bildteknologier.

- Till exempel levererar Abbotts ID NOW-plattform snabba molekylära resultat på 13 minuter eller mindre för luftvägspatogener inklusive influensa A/B, RSV och strep A från nässvabbar. Detta system för vårdplatsen hjälper till med snabb differentiering av virusinfektioner för att vägleda behandling i miljöer med hög patientvolym.

Utvidgning av molekylära och vårdplats-testningsmöjligheter

Framsteg inom molekylär diagnostik och vårdplats (POC) teknologier omformar marknaden för respiratoriska sjukdomstester genom att möjliggöra snabba, exakta och decentraliserade tester. PCR-plattformar, multiplexanalyser och bärbara analysatorer erbjuder förbättrad känslighet för att upptäcka virala och bakteriella luftvägspatogener. Deras förmåga att leverera användbara resultat inom några minuter stöder snabba kliniska beslut, särskilt under utbrott och akutsituationer. Ökade investeringar i POC-innovation och integration med digitala rapporteringsverktyg stärker tillgängligheten i avlägsna regioner. Dessa utvecklingar stödjer tidig intervention, minskar sjukdomsspridning och ökar marknadstillväxten.

- Till exempel möjliggör bioMérieuxs FilmArray-system multiplex PCR-detektion av flera respiratoriska virus och bakterier samtidigt från ett enda prov, vilket stödjer omfattande patogenidentifiering på några minuter. Integration med automatisering förbättrar tillförlitligheten för akutsjukvård.

Ökande sjukvårdsutgifter och modernisering av infrastruktur

Ökande sjukvårdsutgifter, modernisering av diagnostisk infrastruktur och förbättrade kliniska möjligheter på sjukhus och diagnostiska center bidrar avsevärt till marknadens expansion. Regeringar och privata sjukvårdsinvesterare stärker respiratoriska diagnostiska kapaciteter genom nya laboratorieuppsättningar, förbättrade bilddiagnostiska anläggningar och antagande av automatiserade testsystem. Framväxande ekonomier prioriterar respiratorisk hälsa på grund av ökande föroreningsnivåer och växande patientbelastning, vilket ytterligare påskyndar investeringar. Förbättrade ersättningspolicyer för respiratoriska tester och ökad medvetenhet om förebyggande hälsovård ökar också patientens screeningfrekvens, vilket förstärker en hållbar marknadstillväxt.

Viktiga trender & möjligheter

Integration av AI och digitala teknologier i respiratorisk diagnostik

Artificiell intelligens, maskininlärning och digitala hälsovårdsverktyg omvandlar diagnostiken av respiratoriska sjukdomar genom att förbättra noggrannhet, hastighet och arbetsflödeseffektivitet. AI-drivna bildsystem kan upptäcka tidiga avvikelser i lungskanningar, medan algoritmbaserad spirometri och prediktiv analys möjliggör bättre sjukdomsövervakning och riskbedömning. Digitala plattformar effektiviserar också datadelning mellan kliniker, vilket stödjer samordnad vård. Dessa innovationer skapar möjligheter för avancerade diagnostiska ekosystem som integrerar automatiserad tolkning, fjärrövervakning och beslutsstödsverktyg, vilket adresserar arbetskraftsbrister och förbättrar diagnostisk precision.

- Till exempel analyserar Aidocs AI-algoritmer bröst-CT-skanningar och uppnår 93% känslighet vid upptäckt av lungemboli, vilket möjliggör snabb triage och meddelande till vårdteam för snabbare intervention.

Ökad Användning av Hem- och Fjärrbaserade Lösningar för Andningstester

Övergången mot hem-baserad diagnostik och telehälsostödda tester erbjuder betydande möjligheter, särskilt för hantering av kroniska andningssjukdomar. Bärbara spirometrar, fjärrövervakningskit och digitala verktyg för andningsanalys ger patienter möjlighet att följa symtom och lungfunktion hemifrån, vilket minskar sjukhusbesök och förbättrar långsiktig sjukdomskontroll. Tillverkare utvecklar användarvänliga enheter integrerade med mobilappar för realtidsdataöverföring. Denna trend överensstämmer med den ökande preferensen för decentraliserad vård, vilket stödjer tidig intervention och kontinuerlig sjukdomsövervakning samtidigt som belastningen på vårdinrättningar minskar.

- Till exempel ansluter MIR:s Smart One spirometer via Bluetooth till en dedikerad smartphone-app, vilket gör det möjligt för användare att mäta Peak Expiratory Flow (PEF) och Forced Expiratory Volume in 1 second (FEV1) i hemmiljö för övervakning av astma eller KOL.

Viktiga Utmaningar

Höga Kostnader för Avancerad Diagnostikutrustning och Testprocedurer

De höga kostnaderna för andningsavbildningssystem, molekylära diagnostikplattformar och avancerade analysatorer förblir en stor utmaning, särskilt i låg- och medelinkomstregioner. Höga kapitalutgifter, återkommande underhållskostnader och dyra förbrukningsvaror begränsar den utbredda användningen. Mindre kliniker och diagnostikcenter har ofta svårt att motivera investeringar, vilket minskar tillgången till avancerade tester i underbetjänade områden. Begränsad ersättningstäckning förvärrar ytterligare problemet, vilket tvingar patienter att förlita sig på grundläggande diagnostik. Denna ekonomiska börda saktar ner teknikens spridning och begränsar rättvis tillgång till högkvalitativa andningstester.

Brist på Kvalificerad Hälso- och Sjukvårdspersonal och Operativa Hinder

Marknaden för Andningssjukdomstester står inför ihållande utmaningar på grund av begränsad tillgång till utbildade tekniker, lungläkare och laboratoriepersonal som kan utföra och tolka avancerade diagnostiska tester. Otillräcklig utbildning, hög arbetsbelastning och operativa komplexiteter i hektiska vårdmiljöer bidrar till ineffektiva diagnostiska arbetsflöden och försenade resultat. Dessutom hindrar strikta regulatoriska krav och långsamma godkännandeprocesser för innovativa diagnostikteknologier snabb marknadsinträde. Dessa begränsningar påverkar testernas noggrannhet, skalbarhet och servicekvalitet, vilket i slutändan begränsar marknadens förmåga att möta växande diagnostiska behov.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för Andningssjukdomstester med 41,3% andel år 2024, drivet av avancerad diagnostikinfrastruktur, hög förekomst av KOL och astma samt stark användning av molekylära och avbildningsbaserade tester. Regionen drar nytta av betydande vårdutgifter, stödjande ersättningsramar och kontinuerlig teknisk innovation ledd av nyckeltillverkare. Omfattande integration av AI-baserad diagnostik, tillsammans med ett omfattande nätverk av sjukhus och specialiserade andningscenter, förbättrar testernas noggrannhet och tillgänglighet. Ökad medvetenhet om tidig sjukdomsdetektion och en åldrande befolkning stärker ytterligare marknadstillväxten i USA och Kanada.

Europa

Europa stod för 29,6% andel år 2024, stödd av väletablerade vårdsystem, en ökande börda av kroniska respiratoriska sjukdomar och proaktiva folkhälsosatsningar som främjar tidig screening. Regionens starka fokus på förebyggande vård och reglerande uppmuntran för avancerad diagnostik främjar en stadig adoption av molekylära tester, spirometri och avbildningsteknologier. Länder som Tyskland, Storbritannien, Frankrike och Italien investerar kraftigt i modernisering av respiratorisk vård. Ökande miljöföroreningar och yrkesmässiga exponeringar ökar ytterligare efterfrågan på tester. Pågående samarbeten mellan forskningsinstitut och diagnostikföretag påskyndar innovation och marknadsexpansion över hela regionen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade 21,8% andel år 2024, drivet av snabb urbanisering, höga föroreningsnivåer och ökande förekomst av astma, tuberkulos och KOL. Expanderande vårdinfrastruktur i Kina, Indien, Japan och Sydostasien stärker tillgången till avancerade diagnostiska verktyg. Regeringar i regionen prioriterar tidig respiratorisk screening på grund av ökande sjukdomsbördor och ökad medvetenhet hos allmänheten. Växande investeringar i molekylär diagnostik, avbildningssystem och patientnära enheter driver betydande marknadstillväxt. Regionens stora patientpool och förbättrad överkomlighet av diagnostiska tjänster positionerar Asien och Stillahavsområdet som en av de snabbast växande marknaderna under prognosperioden.

Latinamerika

Latinamerika hade 4,2% andel år 2024, drivet av ökande modernisering av vården, stigande fall av kroniska respiratoriska tillstånd och förbättrad tillgång till diagnostiska tjänster i Brasilien, Mexiko och Argentina. Folkhälsosatsningar som riktar sig mot tuberkulos och rökrelaterade sjukdomar stödjer starkare adoption av diagnostiska tester. Tillväxten förstärks ytterligare av expanderande privata vårdinrättningar och gradvis integration av molekylära och avbildningsteknologier. Trots ekonomiska begränsningar och ojämn vårdfördelning hjälper investeringar i urbana medicinska centra och partnerskap med globala diagnostikföretag att stärka respiratoriska testmöjligheter över stora latinamerikanska länder.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för 3,1% andel år 2024, stödd av växande vårdinvesteringar, ökande föroreningsrelaterade respiratoriska tillstånd och ökad efterfrågan på tidig diagnostisk screening. Gulfstater, inklusive Förenade Arabemiraten och Saudiarabien, expanderar sjukhusinfrastruktur och antar avancerade molekylära och avbildningsbaserade system. I Afrika driver tuberkulosförekomst betydande testvolymer, även om begränsade resurser och arbetskraftsbrist begränsar utbredd adoption av avancerad diagnostik. Internationella hälsoprogram och teknologipartnerskap fortsätter att förbättra tillgängligheten och stödjer gradvis marknadstillväxt över regionen.

Marknadssegmenteringar:

Efter testtyp

- Mekaniska tester

- Avbildningstester

- In-vitro diagnostiska tester

Efter applikation

- Kronisk obstruktiv lungsjukdom

- Lungcancer

- Astma

- Tuberkulos hos kvinnor

- Övriga

Efter slutanvändning

- Diagnostiska center

- Sjukhus

- Kliniker

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Den konkurrensutsatta miljön på marknaden för tester av andningssjukdomar kännetecknas av ledande aktörer som Medtronic, CAREstream Medical Ltd, VYAIRE MEDICAL INC, ResMed, Thermo Fischer Scientific, Fischer & Paykel, BioMerieux SA, Becton, Dickinson and Company, Abbott och Koninklijke Philips N.V. Dessa företag stärker marknaden genom kontinuerlig innovation, portföljexpansion och strategiska samarbeten. Stora tillverkare fokuserar på att utveckla molekylär diagnostik, spirometrisystem, avbildningstekniker och patientnära lösningar för att stödja snabb och exakt upptäckt av andningssjukdomar. Ökande investeringar i AI-aktiverad diagnostik, fjärrövervakningsverktyg och automatiserade laboratoriesystem förstärker ytterligare det teknologiska ledarskapet. Företag utökar också sin globala räckvidd genom partnerskap med sjukhus, diagnostiska centra och forskningsinstitut, samtidigt som de riktar in sig på framväxande marknader med kostnadseffektiva lösningar. Regulatoriska godkännanden, produktlanseringar och förvärv förblir viktiga strategier för att förbättra konkurrenspositionen. Sammantaget kännetecknas marknaden av starka FoU-pipelines, ökande digital integration och ett växande fokus på tidig diagnos.

Nyckelspelaranalys

- Abbott

- Becton

- Dickinson och Company

- Koninklijke Philips N.V

- ResMed

- VYAIRE MEDICAL INC

- Fischer & Paykel, Medtronic

- BioMerieux SA

- CAREstream Medical Ltd

- Thermo Fischer Scientific

Senaste Utvecklingen

- I augusti 2025 meddelade Roche att de fått FDA 510(k)-godkännande för cobas Respiratory 4-flex, deras första respiratoriska test med TAGS-teknologi för att upptäcka SARS-CoV-2, influensa A, influensa B och RSV i ett enda PCR-test.

- I oktober 2025 lanserade Thermo Fisher Scientific sitt nya Molecular Microscope® Diagnostic System for Lung (MMDx® Lung), designat för att förbättra upptäckten av avstötning och skador vid lungtransplantationer.

- I september 2024 förvärvade Vitalograph Morgan Scientific, ett USA-baserat företag specialiserat på mjukvara för system för testning av lungfunktion som ComPAS2, för att stärka sitt utbud inom respiratorisk diagnostik.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på testtyp, applikation, slutanvändning och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera stadigt när tidig diagnos blir en prioritet inom globala hälsosystem.

- Antagandet av AI-drivna diagnostiska plattformar kommer att förbättra noggrannheten och påskynda kliniska beslutsfattande.

- Molekylär testning och snabba point-of-care-enheter kommer att få bredare acceptans för screening av respiratoriska sjukdomar.

- Fjärr- och hemtestlösningar kommer att växa när hanteringen av kroniska sjukdomar skiftar mot decentraliserad vård.

- Framsteg inom bildteknik kommer att förbättra upptäckten av tidiga lungstörningar och stödja precisionsdiagnostik.

- Integrationen av digitala hälsovärden kommer att stärka datakonnektivitet, övervakning och diagnostisk automatisering.

- Framväxande marknader kommer att uppleva snabbare antagande på grund av förbättrad hälsoinfrastruktur och ökad patientmedvetenhet.

- Produktinnovation kommer att intensifieras när tillverkare utvecklar portabla, användarvänliga och högkänsliga testsystem.

- Strategiska samarbeten mellan diagnostikföretag och vårdinstitutioner kommer att påskynda teknikimplementering.

- Ökat fokus på förebyggande respiratorisk hälsa kommer att stödja regelbundna screeningsprogram och marknadsexpansion.