Marknadsöversikt

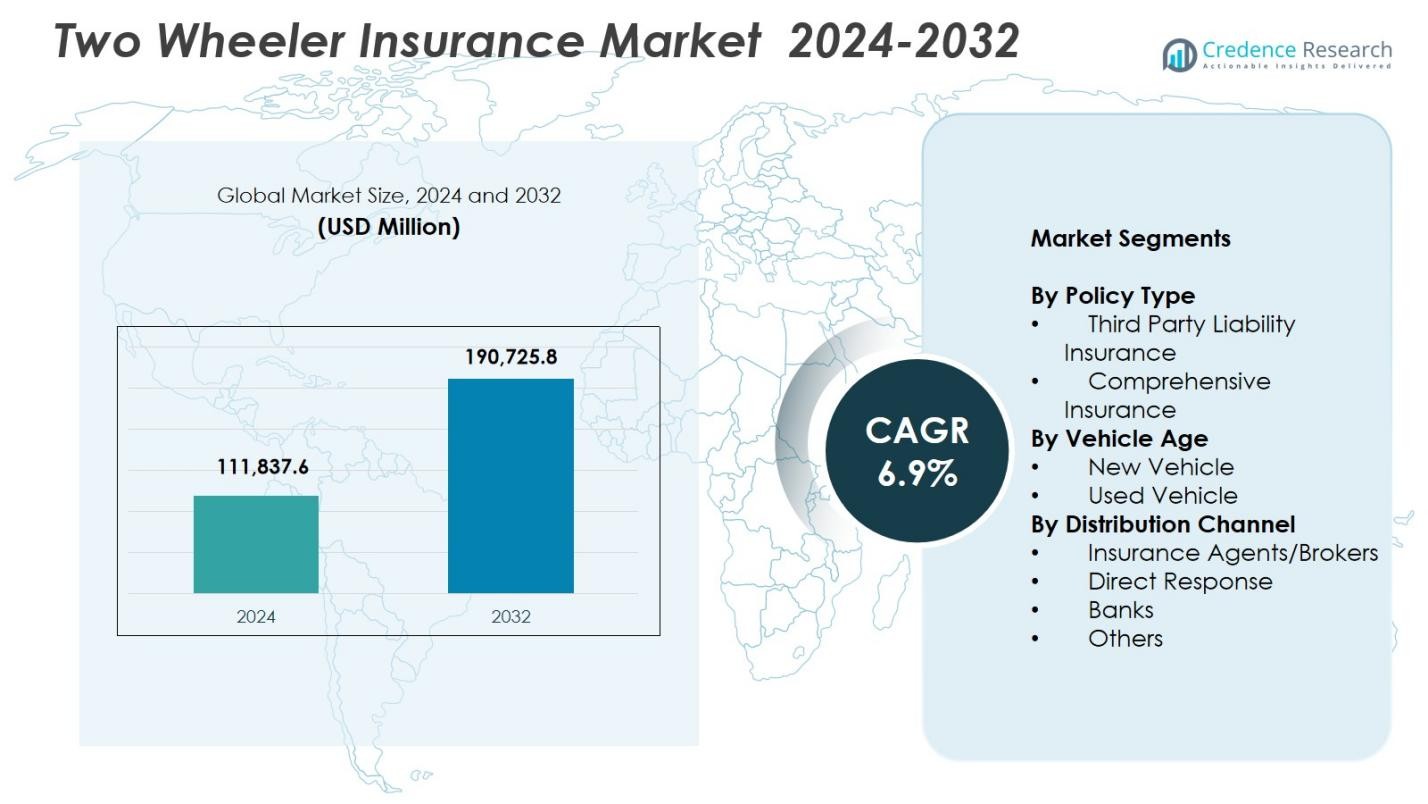

Marknaden för tvåhjulsförsäkringar värderades till 111 837,6 miljoner USD år 2024 och förväntas nå 190 725,8 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för tvåhjulsförsäkringar 2024 |

111 837,6 miljoner USD |

| Marknad för tvåhjulsförsäkringar, CAGR |

6,9% |

| Marknadsstorlek för tvåhjulsförsäkringar 2032 |

190 725,8 miljoner USD |

Marknaden för tvåhjulsförsäkringar formas av ledande försäkringsbolag som State Farm Mutual Automobile Insurance, GEICO, Allstate Insurance Company, Bajaj Allianz General Insurance, Farmers, Dairyland, Liberty General Insurance Ltd., ACKO General Insurance Limited, Progressive Casualty Insurance Company och USAA, som alla stärker sin närvaro genom produktinnovation, digital service och utökade distributionsnätverk. Asien-Stillahavsregionen förblev den dominerande regionen år 2024 med en 71,6% andel, drivet av hög tvåhjulsdensitet, stark regleringsövervakning och ökad antagning av omfattande försäkringar. Europa och Nordamerika följde, stödda av ökad motorcykelanvändning och starka samarbeten mellan försäkringsbolag och OEM-tillverkare, vilket stärker den regionala marknadsexpansionen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för tvåhjulsförsäkringar nådde 111 837,6 miljoner USD år 2024 och kommer att växa till 190 725,8 miljoner USD med en CAGR på 6,9% fram till 2032.

- Ökande ägande av tvåhjulingar och obligatoriska försäkringsregler driver starkt marknadsexpansionen, med omfattande försäkringar som har en 62,4% andel år 2024 på grund av högre efterfrågan på skydd.

- Digital antagning, telematikbaserad prissättning och anpassningsbara tilläggsförsäkringar representerar viktiga trender som omformar produktinnovation och förbättrar kundengagemang.

- Ledande försäkringsbolag stärker sin närvaro genom AI-baserad underwriting, snabbare skadehantering och starka partnerskap med OEM-tillverkare, vilket förbättrar försäkringens genomslagskraft över nya och begagnade fordonssegment.

- Asien-Stillahavsregionen dominerade med en 71,6% regional andel, följt av Europa med 9,8% och Nordamerika med 7,9%, vilket återspeglar starka mobilitetsmönster och varierande försäkringsmognad över globala marknader.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter försäkringstyp

Marknaden för tvåhjulsförsäkringar leds av omfattande försäkringar, som innehar en 62,4% andel år 2024, drivet av ökande olycksfrekvenser, ökad konsumentmedvetenhet om fullständigt ekonomiskt skydd och tillväxt i högvärdiga motorcyklar som kräver bredare täckning. Omfattande försäkringar lockar kunder med tillägg som noll avskrivning, vägassistans och motorskydd, vilket stärker antagandet över både urbana och semi-urbana marknader. Tredjepartsansvarsförsäkring, även om den är obligatorisk, står för den återstående marknadsandelen eftersom budgetmedvetna förare föredrar grundläggande juridisk efterlevnad; dock fortsätter försäkringsbolag att driva omfattande planer genom paketerade funktioner och digitala kampanjer.

- Till exempel erbjuder Tata AIG sitt Auto Secure Two Wheeler Package Policy, som kombinerar egen skada-täckning med tredjepartsansvar och inkluderar ₹15 lakhs personolycksfallsskydd för ägare-förare.

Efter fordonets ålder

Nya fordon dominerade segmentet för fordonets ålder med en 58,7% andel år 2024, stödd av regulatoriska krav som kräver fleråriga försäkringar för nya tvåhjulingar och ökad preferens för omfattande täckning vid fordonets köp. OEM-försäkringspartnerskap och paketering på återförsäljarnivå påverkar starkt köparens beslut, vilket säkerställer högre penetration i kategorin nya fordon. Segmentet för begagnade fordon, som innehar den återstående andelen, växer stadigt när digitala verifieringsverktyg, telematikbaserad riskbedömning och förenklade förnyelseprocesser förbättrar förtroendet och överkomligheten för tidigare ägda tvåhjulingar.

- Till exempel samarbetade Roadzen med en ledande global tvåhjulings-OEM som betjänar över 60 miljoner tvåhjulingar i Indien för att lansera AI-drivna anslutna vägassistans för nya elfordon, tillgänglig via instrumentpanel eller app för sömlöst stöd.

Efter distributionskanal

Försäkringsagenter/mäklare hade den dominerande positionen med en 46,3% andel år 2024, drivet av starka offline-nätverk, personlig policyvägledning och högre konverteringsfrekvenser bland förstagångsköpare. Deras inflytande förblir starkt i landsbygds- och semi-urbana regioner där personlig assistans föredras. Direktresponskanaler följer tätt, stödda av snabb expansion av digitala plattformar, omedelbar utfärdande av försäkringar och konkurrenskraftig prissättning. Banker och andra bidrar med den återstående segmentandelen när bankförsäkringspartnerskap växer och e-handel, fintech-plattformar och OEM-integrerade försäkringslösningar lockar yngre, digitalt aktiva kunder.

Viktiga tillväxtdrivare

Ökande ägande av tvåhjulingar i urbana och semi-urbana regioner

Snabb tillväxt i försäljningen av tvåhjulingar, särskilt i tätbefolkade urbana och expanderande semi-urbana regioner, driver marknaden för tvåhjulsförsäkringar avsevärt. Ökad överkomlighet, bekväm finansiering och trängselvänliga mobilitetslösningar ökar antagandet av motorcyklar och skotrar. Obligatoriska försäkringsregler stödjer ytterligare policyupptag eftersom nya fordonsägare prioriterar omedelbar täckning. Ökningen av leverans- och gig-ekonomiförare förstärker också efterfrågan på bredare skyddsplaner. Tillsammans stärker dessa dynamiker den övergripande marknadsexpansionen och uppmuntrar försäkringsbolag att utveckla skräddarsydda erbjudanden för olika förarprofiler.

- Till exempel, Honda Activa passerade 35 miljoner kumulativa försäljningar i Indien till 2025, och revolutionerade urban skotermobilitet sedan 2001 med milstolpar på 10 miljoner till 2015 och 20 miljoner till 2018. Det bidrar med över 50% till Hondas försäljning av tvåhjulingar.

Obligatoriska Motorförsäkringsregler Stärker Marknadspenetrationen

Regeringsregler som kräver tredjepartsförsäkring och främjar långsiktigt skydd för nya fordon förblir en stor tillväxtkatalysator. Tillämpningsåtgärder, digitala verifieringssystem och straff för oförsäkrade fordon har ökat efterlevnaden över regioner. Regulatoriska tryck mot fleråriga policyer förbättrar förnyelsestabilitet och minskar täckningsavbrott. Dessutom uppmuntrar myndigheter digital utfärdande av policyer, vilket förbättrar tillgänglighet och efterlevnad. När regulatoriska ramar utvecklas för att hantera trafiksäkerhet och olycksrisk, bevittnar försäkringsbolag en stadig efterfrågan, vilket skapar en motståndskraftig grund för tillväxt i både grundläggande och omfattande policyer.

- Till exempel, enligt Motor Vehicles (Amendment) Act 2019, riskerar förstagångsförbrytare som kör utan giltig försäkring böter på ₹2,000 och/eller upp till tre månaders fängelse, med upprepade brott som eskalerar till ₹4,000 och/eller samma fängelsestraff.

Utvidgning av Digital Distribution och Insurtech-innovation

Den snabba antagandet av digitala kanaler, AI-baserad underwriting och sömlös onlineutfärdande av policyer driver betydande tillväxt på marknaden för tvåhjulingsförsäkringar. Insurtech-plattformar förenklar jämförelse, anpassning och omedelbar skadeanmälan, vilket tilltalar teknikvänliga konsumenter. Dataanalys, telematik och automatiserad riskbedömning förbättrar prissättningsnoggrannheten och ökar kundnöjdheten. Prenumerationsbaserade förnyelser, mobilförsta upplevelser och digitala KYC-processer påskyndar ytterligare marknadspenetrationen. Denna transformation förbättrar operativ effektivitet för försäkringsbolag samtidigt som kunder kan få tillgång till mer transparent, prisvärd och personlig täckning.

Viktiga Trender & Möjligheter

Ökad Efterfrågan på Tilläggsskydd och Anpassningsbara Försäkringsprodukter

En växande övergång mot personliga försäkringslösningar presenterar en stor möjlighet för marknadsaktörer. Förare väljer i allt högre grad tillägg som nollavskrivning, vägassistans, personolycksfallsskydd och motorskydd för att öka den ekonomiska säkerheten. Ägare av premiumtvåhjulingar, leveransförare och frekventa pendlare driver efterfrågan på avancerade tillägg. Försäkringsbolag svarar genom att erbjuda modulära, anpassningsbara planer skräddarsydda efter körvanor och fordonstyper. Denna trend stödjer marknadspremiumisering och uppmuntrar försäkringsbolag att innovera genom flexibla, mervärdesfunktioner och prenumerationsbaserade tilläggsmodeller.

- Till exempel inkluderar HDFC ERGO valfritt personolycksfallsskydd upp till ₹15 lakhs och nollavskrivningstillägg i sina omfattande planer, med nödhjälp vid vägkanten tillgänglig för reparationer var som helst.

Telematikantagande Möjliggör Användningsbaserade och Beteendebaserade Försäkringsmodeller

Integrationen av telematikapparater och smartphonebaserad övervakning öppnar betydande möjligheter för användningsbaserade och beteendebaserade försäkringsmodeller. Realtidskördata hjälper försäkringsbolag att belöna säkra förare med lägre premier samtidigt som de minskar riskrelaterade förluster. Leveransflottor och kommersiella tvåhjulingsoperatörer antar i allt högre grad telematikdrivna policyer för att optimera kostnad och säkerhet. När uppkopplad mobilitet växer kan försäkringsbolag implementera dynamisk prissättning, automatiserad skadevalidering och proaktiva riskvarningar. Denna utveckling positionerar telematik som en transformativ trend som formar framtiden för tvåhjulingsförsäkringserbjudanden.

- Till exempel använder Zurich Kotak General Insurance telematikapparater i sina motorcykelförsäkringar för att spåra realtidsdata som avstånd, hastighet, bromsmönster och körtider. Dessa data stödjer personliga premier och uppmuntrar säkrare körvanor bland försäkringstagare.

Viktiga Utmaningar

Hög Förekomst av Bedrägliga Anspråk och Begränsad Risktransparens

Marknaden för tvåhjuliga fordonsförsäkringar står inför ihållande utmaningar från bedrägliga anspråk, iscensatta olyckor och manipulerade reparationskostnader, vilket ökar försäkringsbolagens förluster. Begränsad tillgång till verifierade kund- och fordonsdata försvårar ytterligare en korrekt riskbedömning. Små verkstäder och oorganiserade reparationsnätverk förstärker inkonsekvenser i skadeuppskattningar. Även om digitala verktyg och AI-drivna bedrägeridetekteringssystem hjälper till att minska riskerna, kvarstår luckor i genomförandet. Dessa utmaningar ökar de operativa bördorna för försäkringsbolag och bidrar till högre premier för äkta försäkringstagare.

Låg Försäkringspenetration på Landsbygdsmarknader och Förnyelseavbrott

Trots regleringskrav förblir försäkringspenetrationen låg i landsbygdsområden på grund av begränsad medvetenhet, kostnadsbekymmer och beroende av informella transportmetoder. Många förare låter sina försäkringar förfalla efter det första året, vilket minskar den långsiktiga marknadsstabiliteten. Brist på digital kompetens och begränsade distributionskanaler hindrar ytterligare adoption på landsbygden. Försäkringsbolag kämpar för att upprätthålla förnyelsegrader utan riktad uppsökande verksamhet. Att utöka mikroförsäkringsprodukter, förenklade digitala processer och nätverk av landsbygdsagenter är avgörande för att övervinna denna barriär och låsa upp outnyttjad tillväxtpotential.

Regional Analys

Asien-Stillahavsområdet

Asien-Stillahavsområdet ledde marknaden för tvåhjuliga fordonsförsäkringar med en andel på 71,6% år 2024, drivet av hög äganderätt till tvåhjuliga fordon, expanderande urban mobilitet och stark regleringsövervakning i länder som Indien, Kina, Indonesien och Vietnam. Ökningen av leveranstjänster och stigande disponibla inkomster ökar ytterligare efterfrågan på omfattande försäkringsplaner. Regeringsinitiativ som främjar digital försäkringsadoption och fleråriga policys stärker marknadspenetrationen. Ökande partnerskap mellan OEM och försäkringsbolag på återförsäljarnivå fortsätter att forma kundpreferenser. Regionens snabba ekonomiska tillväxt och stora pendlarbas positionerar Asien-Stillahavsområdet som den centrala intäktsgeneratorn under hela prognosperioden.

Europa

Europa stod för en andel på 9,8% år 2024, stödd av ökande användning av motorcyklar för fritid och urban pendling, särskilt i Italien, Spanien, Tyskland och Frankrike. Starka trafiksäkerhetsregler, högre fordonunderhållsstandarder och väletablerade försäkringsramverk bidrar till en stadig marknadsexpansion. Regionen visar en ökande efterfrågan på premiumomfattande policys, vilket återspeglar populariteten hos exklusiva motorcyklar. Digitaliseringen av försäkringstjänster och framväxten av telematikbaserade prissättningsmodeller ökar konsumentengagemanget. Tillväxten uppmuntras ytterligare av försäkringsinitiativ som främjar personliga produkter anpassade till pendlarbeteende och utvecklande mobilitetstrender.

Nordamerika

Nordamerika hade en 7,9% andel år 2024, drivet av en stabil marknad för motorcyklar som används för fritid, sport och äventyrsturer. USA dominerar den regionala landskapet tack vare stark penetration av omfattande försäkringsprodukter och en mogen regleringsstruktur. Konsumenternas preferens för högvärdiga motorcyklar stödjer högre premieintäkter. Dessutom förbättrar digital försäkringsanvändning, förbättrade riskbedömningsverktyg och ökat intresse för tilläggsskyddsfunktioner policysupptagningen. Marknadstillväxten fortsätter när försäkringsbolag utökar telematikbaserade erbjudanden och stärker partnerskap med motorcykeltillverkare och återförsäljare för att effektivisera försäkringar kopplade till köp.

Latinamerika

Latinamerika fångade en 6,3% andel år 2024, med länder som Brasilien, Argentina, Colombia och Mexiko som bidrar betydligt till efterfrågan. Växande urban trängsel driver motorcykelanvändning som en kostnadseffektiv mobilitetslösning, vilket direkt ökar försäkringskraven. Reglerande myndigheter inför alltmer obligatoriska tredjepartspolicyer, vilket förbättrar marknadspenetrationen. Ekonomiska fluktuationer påverkar premieöverkomlighet, men digitala kanaler och mikroförsäkringserbjudanden ökar tillgången. Regionen drar också nytta av ökad användning av leveranstjänster och förbättrad finansiell inkludering. Förbättrat fokus från försäkringsbolag på lokaliserade distributionsstrategier fortsätter att stärka marknadsnärvaron över hela Latinamerika.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade en 4,4% andel år 2024, drivet av ökande motorcykelanvändning i Afrika för nödvändig mobilitet och ökad användning i urbana centra i Mellanöstern. Gradvisa förbättringar i försäkringsregleringar och medvetenhet om trafiksäkerhet stödjer måttlig marknadsexpansion. Överkomlighetsutmaningar och låg medvetenhet kvarstår som begränsningar, särskilt i landsbygdsområden. Dock förbättrar digital distribution, mobilbaserad förnyelse av policyer och statligt ledda efterlevnadsåtgärder tillgängligheten. Tillväxten stöds av expanderande gig-ekonomitransporter och ansträngningar från försäkringsbolag att introducera lågkostnads, förenklade planer anpassade till inkomstkänsliga förare över regionen.

Marknadssegmenteringar:

Efter Policytyp

- Tredjepartsansvarsförsäkring

- Omfattande försäkring

Efter Fordonsålder

- Nytt fordon

- Begagnat fordon

Efter Distributionskanal

- Försäkringsagenter/Mäklare

- Direktsvar

- Banker

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för tvåhjuliga försäkringar formas av ledande försäkringsbolag som STATE FARM MUTUAL AUTOMOBILE INSURANCE, GEICO, ALLSTATE INSURANCE COMPANY, Bajaj Allianz General Insurance, Farmers, Dairyland, Liberty General Insurance Ltd., ACKO General Insurance Limited, Progressive Casualty Insurance Company och USAA. Marknadsaktörer fokuserar på produktdifferentiering genom skräddarsydda tilläggsförsäkringar, digital först-policyutfärdande och telematikdrivna premiestrukturer för att stärka kundlojaliteten. Försäkringsbolag investerar i allt högre grad i AI-baserad underwriting, automatiserad skadehantering och bedrägeridetektion för att förbättra operativ effektivitet och serviceprecision. Strategiska partnerskap med OEM:er, fintech-plattformar och återförsäljarnätverk utökar kundräckvidden avsevärt, särskilt på tillväxtmarknader med ökande ägande av tvåhjulingar. Företag intensifierar också sina ansträngningar för att förbättra förnyelsegraden genom prenumerationsbaserade modeller, belöningsprogram för säker körning och mobilbaserade engagemangsverktyg. När konkurrensen ökar prioriterar försäkringsbolag kundupplevelse, konkurrenskraftiga prissättningsstrategier och innovation för att ta marknadsandelar i ett snabbt föränderligt mobilitetslandskap.

Analys av Nyckelaktörer

- Liberty General Insurance Ltd.

- GEICO

- Progressive Casualty Insurance Company

- Bajaj Allianz General Insurance

- Farmers

- USAA

- ALLSTATE INSURANCE COMPANY

- Dairyland

- ACKO General Insurance Limited

- STATE FARM MUTUAL AUTOMOBILE INSURANCE

Senaste Utvecklingen

- I mars 2025 lanserade PhonePe ett nytt fordonsförsäkringserbjudande specifikt för tvåhjulingar och fyrhjulingar, vilket möjliggör för användare att jämföra policyer digitalt och spara upp till ₹4,000 jämfört med återförsäljarpriser.

- I januari 2025 förvärvade Sentry Insurance The General för 1,7 miljarder USD, vilket stärker dess segment för icke-standardiserad motorförsäkring som inkluderar täckning för tvåhjulingar för högre riskförare.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Policytyp, Fordonsålder, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar branschen. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt när ökat ägande av tvåhjulingar stärker efterfrågan på långsiktig försäkring.

- Adoptionen av digitala försäkringar kommer att expandera snabbt, drivet av mobil-först policyutfärdande och automatiserad skadehantering.

- Telematikaktiverade, beteendebaserade premiestrukturer kommer att få bredare acceptans bland försäkringsbolag och kunder.

- Skräddarsydda tilläggsskydd kommer att bli nödvändiga när konsumenter söker mer personliga skyddslösningar.

- Partnerskap mellan OEM och försäkringsbolag kommer att intensifieras, vilket gör att paketförsäkringar blir en standarddel av nya fordonsköp.

- AI-drivet riskbedömning och bedrägeridetektion kommer att avsevärt förbättra noggrannheten i riskbedömningar.

- Penetrationen i landsbygds- och semi-urbana områden kommer att öka när försäkringsbolag introducerar lågkostnadsmikroförsäkringsprodukter.

- Förnyelsegraden kommer att förbättras med abonnemangsbaserade modeller och digitala påminnelser som förbättrar kundlojaliteten.

- Insurtech-plattformar kommer att forma framtida konkurrens genom att erbjuda sömlös jämförelse och anpassade policyalternativ.

- Hållbarhetsinitiativ kommer att driva försäkringsbolag att utveckla miljövänliga produkter i linje med adoptionen av elektriska tvåhjulingar.