Marknadsöversikt

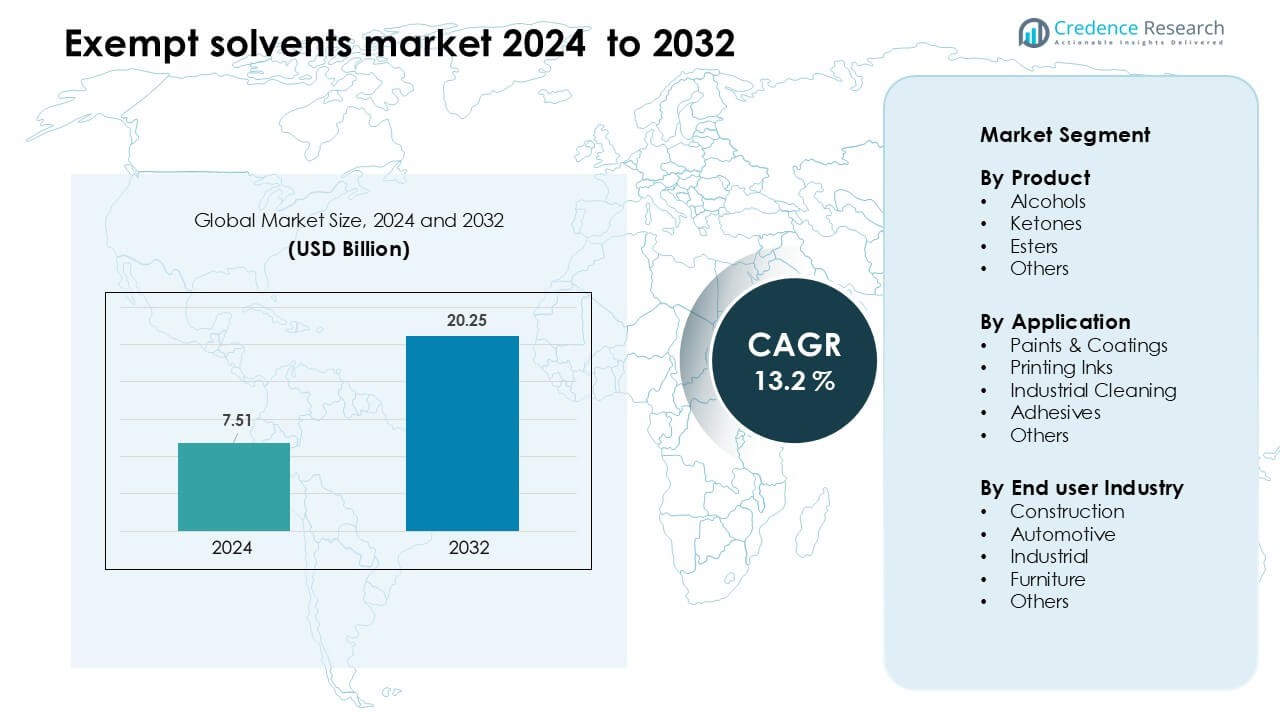

Marknaden för undantagna lösningsmedel värderades till 7,51 miljarder USD år 2024 och förväntas nå 20,25 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 13,2 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för undantagna lösningsmedel 2024 |

7,51 miljarder USD |

| Marknad för undantagna lösningsmedel, CAGR |

13,2 % |

| Marknadsstorlek för undantagna lösningsmedel 2032 |

20,25 miljarder USD |

Marknaden för undantagna lösningsmedel formas av ledande företag som Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol och Moksha Chemicals. Dessa aktörer stärker sina positioner genom högkvalitativa lösningsmedelsportföljer, kompatibla låg-VOC-formuleringar och fortsatta investeringar i hållbara och biobaserade alternativ. De stödjer stora slutanvändarsektorer som beläggningar, tryckfärger, lim och industriell rengöring med prestationsdrivna lösningar. Nordamerika förblev den ledande regionen år 2024 med cirka 37 % andel, understödd av strikta miljöregler, stark tillverkningsaktivitet och hög adoption av kompatibla lösningsmedelsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för undantagna lösningsmedel nådde 7,51 miljarder USD år 2024 och förväntas nå 20,25 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 13,2 %.

- Efterfrågan ökar när strängare VOC-regler driver tillverkare av beläggningar, tryckfärger och industriell rengöring mot kompatibla lösningsmedelssystem, med alkoholbaserade undantagna lösningsmedel som har den största andelen på 41 %.

- En viktig trend inkluderar ökad adoption av biobaserade och lågluktande lösningsmedelskvaliteter, drivna av hållbarhetsmål och ökad användning i högpresterande beläggningar och precisionsrengöring.

- Konkurrensen förblir stark mellan Celanese Corporation, BASF, Honeywell, Exxon Mobil, INEOS och LyondellBasell, med företag som fokuserar på högkvalitativa blandningar och utökade regionala leveransnätverk.

- Nordamerika leder med 37 % andel, följt av Europa med 30 %, understödd av strikta utsläppsstandarder, medan Asien och Stillahavsområdet växer snabbast på grund av bygg-, fordons- och industriell expansion.

Marknadssegmenteringsanalys:

Efter Produkt

Alkoholer dominerade marknaden för undantagna lösningsmedel år 2024 med cirka 41 % andel. Stark efterfrågan kom från tillverkare som söker låg-VOC-formuleringar för beläggningar, färger och rengöringsblandningar. Alkoholbaserade undantagna lösningsmedel erbjöd snabb avdunstning, hög lösningsförmåga och bred kompatibilitet med hartser, vilket stödde deras användning i industriella och arkitektoniska produkter. Ketoner och estrar fick måttlig tillväxt när producenter antog grönare formuleringar, men alkoholer förblev i framkant på grund av bredare regulatorisk acceptans och stabil tillgång. Ökat tryck för att minska utsläpp och bibehålla prestanda fortsatte att driva adoptionen av alkoholer över stora industriella processer.

- Till exempel erbjuder Eastman Chemical Company ett LVP-VOC-undantaget alkoholbaserat lösningsmedel kallat EEH, som har en kokpunkt på 226 °C och ett ångtryck på 0,08 mmHg vid 20 °C, vilket ger mycket låg volatilitet samtidigt som det behåller stark lösningsförmåga.

Efter Användning

Färger och beläggningar hade den ledande positionen 2024 med nästan 46% andel. Tillväxten kom från ökad användning av undantagna lösningsmedel i arkitektoniska färger, bilreparationer och skyddande beläggningar där låga VOC-krav är strikta. Segmentet gynnades av stark byggaktivitet och bredare antagande av kompatibla formuleringar som bibehåller torkhastighet och filmkvalitet. Tryckfärger och industriell rengöring följde när tillverkare övergick till säkrare alternativ. Lim använde också undantagna lösningsmedel för att uppfylla utsläppsregler, men färger och beläggningar behöll dominansen på grund av högre produktionsvolymer och olika substratbehov.

- Till exempel rapporterar Eastman Chemical att deras EEH-lösningsmedel används i stor utsträckning i arkitektoniska beläggningar, detta lösningsmedel har ett ångtryck på mindre än 0,1 mmHg vid 20 °C, vilket gör det möjligt för formulerare att använda det utan att räkna det som en VOC under många regleringar.

Efter Slutanvändarindustri

Byggindustrin stod för den största andelen 2024 med cirka 38%. Efterfrågan ökade när byggare och entreprenörer antog kompatibla beläggningar, tätningsmedel och ytbehandlingsmaterial för bostads-, kommersiella och infrastrukturprojekt. Undantagna lösningsmedel stödde snabbtorkande ytor, förbättrad arbetsbarhet och lägre miljöpåverkan, vilket stämde överens med gröna byggmandat. Fordons- och industrisektorerna utökade sin användning för reparationer, avfettning och komponentbehandling, medan möbeltillverkare använde dessa lösningsmedel för klarare ytor. Men byggsektorn förblev i framkant på grund av kontinuerliga projektledningar och strikta utsläppsstandarder över stora regioner.

Viktiga Tillväxtdrivare

Ökad Tillämpning av Globala VOC-Regleringar

Striktare VOC-regleringar över stora regioner fortsätter att driva industrier mot undantagna lösningsmedel för att bibehålla efterlevnad samtidigt som produktprestanda bevaras. Regleringsorgan i Nordamerika, Europa och utvecklade asiatiska marknader upprätthåller utsläppsgränser över beläggningar, färger, lim och industriella rengöringsmedel, vilket skapar stadig efterfrågan på låga VOC-alternativ. Undantagna lösningsmedel hjälper tillverkare att undvika omformuleringsförseningar, godkännandeutmaningar och potentiella distributionshinder kopplade till icke-kompatibla lösningsmedel. Industrier antar också dessa lösningsmedel för att uppfylla företagens hållbarhetsmål och minska miljöpåverkan. När renluftsstandarder skärps och fler regioner följer liknande regleringsramar, får undantagna lösningsmedel bredare acceptans som pålitliga, kompatibla och högpresterande substitut. Denna regleringsdrivkraft stöder direkt marknadsexpansion över både mogna och framväxande industrisektorer, vilket gör VOC-drivna efterlevnad till en av de starkaste långsiktiga tillväxtkatalysatorerna.

- Till exempel är användningen av dubbelmetallcyanid (DMC) katalysatorer för att producera högkvalitativa polyeterpolyoler ett väletablerat och överlägset alternativ till konventionella alkaliska katalysatorer som kaliumhydroxid (KOH).

Ökad Efterfrågan på Högpresterande Beläggningssystem

Högpresterande och specialbeläggningar förlitar sig i allt högre grad på undantagna lösningsmedel för att uppnå snabbare torkning, jämnare filmformation och konsekvent viskositetskontroll. Bygg-, bilreparations- och industriellt underhållssektorer kräver beläggningar som levererar hög hållbarhet, klarhet och estetisk kvalitet samtidigt som de uppfyller miljöregleringar. Undantagna lösningsmedel stödjer premiumformuleringar genom att förbättra avdunstningsbalansen och förbättra appliceringsegenskaperna, vilket gör dem idealiska för skyddande, arkitektoniska och metallbeläggningar. Infrastrukturutveckling, renoveringsaktivitet och den globala övergången mot hållbara, lågemissionsytor stärker ytterligare efterfrågan. Tillverkare fortsätter att investera i avancerade kombinationer av harts och lösningsmedel för att uppnå bättre mekanisk prestanda och efterlevnad. När premiumbeläggningar får stark global acceptans över nya och befintliga strukturer blir undantagna lösningsmedel avgörande för att möjliggöra högkvalitativa, regelvänliga beläggningslösningar.

- Till exempel använder Eastman Chemical sitt EEH-lösningsmedel (etylenglykol 2-etylhexyleter) i vattenburna baslackssystem för bilar, vilket möjliggör formuleringar med endast 2,0 lb/gal VOC, samtidigt som det ger ett mycket lågt ångtryck (~0,02 torr vid 25 °C) och en långsam avdunstningshastighet (0,003 relativt till n-butylacetat), vilket hjälper till att uppnå släta ytor och god utjämning.

Expansion av industriell rengöring och precisionsproduktion

Industriella rengöringsprocesser drar nytta av undantagna lösningsmedel eftersom de erbjuder snabb avdunstning, låg toxicitet och stark avfettningseffekt utan att öka reglerade VOC-utsläpp. Bilverkstäder, metallbearbetningsenheter och elektronikfaciliteter använder dessa lösningsmedel för underhåll, utrustningsrengöring och ytberedning. Precisionssektorer som flyg- och elektronikproduktion visar ökande efterfrågan på grund av strikta krav på restfri rengöring och arbetssäkerhet. Undantagna lösningsmedel stödjer höggenomströmningsoperationer genom att minska stilleståndstid och förbättra konsistensen i rengöringsresultat. Ökat fokus på arbetsmiljö, inomhusluftkvalitet och säkra användningsprofiler stärker antagandet. När fabriker moderniserar underhållsrutiner och ersätter farliga äldre kemikalier får undantagna lösningsmedel bredare acceptans över olika industriella arbetsflöden.

Nyckeltrend & Möjlighet

Skifte mot biobaserade och förnybara undantagna lösningsmedel

En stark marknadstrend är skiftet mot biobaserade undantagna lösningsmedel som härrör från förnybara råvaror. Företag utforskar växtbaserade, fermentationshärledda och biomassabaserade råmaterial för att minska beroendet av petrokemiska insatser och uppfylla hållbarhetsförväntningar. Dessa förnybara alternativ erbjuder liknande lösnings- och avdunstningsegenskaper samtidigt som de minskar koldioxidavtryck, vilket hjälper tillverkare att uppnå ekocertifieringar och uppfylla upphandlingskrav som ställs av globala varumärken. Växande intresse för cirkulära ekonomipraxis, resurseffektivitet och låga koldioxidmaterial påskyndar utvecklingen inom detta segment. När miljörapportering blir striktare, presenterar biobaserade undantagna lösningsmedel starka möjligheter för premium, hållbara produktlinjer över beläggningar, bläck och lim.

- Till exempel har GFBiochemicals utnyttjat sin RE:CHEMISTRY-plattform (stödd av över 200 patent) för att kommersialisera levulinatbaserade lösningsmedel (som butyllevulinat och etyllevulinat) härrörande från lignocellulosisk biomassa, vilket möjliggör högupplösta bio-lösningsmedel med industriell skalbarhet.

Ökad efterfrågan på lågluktande och högrenhetsformuleringar

Den ökande preferensen för luktfria, lättanvända och högrenade undantagna lösningsmedel inom tryck, bilindustri, möbler och elektroniksektorer skapar en viktig möjlighet. Dessa formuleringar förbättrar arbetsplatsens komfort, minskar operatörens exponering och stödjer känsliga inomhusapplikationer. Högrenade undantagna lösningsmedel erbjuder bättre stabilitet, färre föroreningar och förbättrad kompatibilitet med avancerade hartser och rengöringssystem. Precisionstillverkning, montering av elektroniska komponenter och segment för högvärdig ytbehandling kräver sådana specialkvaliteter för att upprätthålla produktens prestanda och kvalitet. När industrier prioriterar renare och säkrare arbetsmiljöer fortsätter efterfrågan på luktfria lösningsmedelslösningar att öka, vilket skapar möjligheter för specialkemikalieleverantörer.

- Till exempel erbjuder Eastman Chemical ett högrenat metylacetatlösningsmedel med spårmetaller i delar-per-miljard (ppb) området och en mycket låg luktprofil.

Viktig Utmaning

Volatilitet i Petrokemiska Råvarupriser

Fluktuerande priser på petrokemiska råvaror utgör en stor utmaning för producenter av undantagna lösningsmedel. Instabilitet i råoljepriser, leveransstörningar och geopolitiska faktorer påverkar produktionskostnaderna avsevärt. Tillverkare står ofta inför press att justera priser eller absorbera marginalförluster, särskilt i konkurrensutsatta segment som beläggningar och lim. Mindre producenter kämpar för att upprätthålla stabil upphandling på grund av färre långsiktiga leveranskontrakt. Slutanvändarindustrier upplever i sin tur oförutsägbara kostnadscykler, vilket komplicerar budgetering och inköpsbeslut. Fortsatt volatilitet i den petrokemiska värdekedjan tvingar producenter att diversifiera råvarukällor och stärka leveransresiliens.

Långsam Penetration på Framväxande Marknader

Användningen av undantagna lösningsmedel i framväxande ekonomier förblir begränsad på grund av låg medvetenhet, kostnadskänslighet och svag efterlevnad av VOC-standarder. Många små och medelstora tillverkare fortsätter att använda traditionella lösningsmedel eftersom de är billigare i början och allmänt kända. Begränsad teknisk utbildning, otillräcklig regleringsklarhet och fragmenterade leveransnätverk bromsar ytterligare övergången till kompatibla, lägre utsläppsalternativ. Detta bromsar marknadsexpansionen trots stark långsiktig potential inom bygg, bilindustri och industriella sektorer. För djupare penetration måste leverantörer investera i utbildning, formuleringsstöd och regleringspartnerskap för att lyfta fram prestanda, säkerhet och efterlevnadsfördelar.

Regional Analys

Nordamerika

Nordamerika ledde marknaden för undantagna lösningsmedel 2024 med cirka 37% andel, drivet av strikta VOC-regleringar och stark adoption inom beläggningar, tryckfärger och industriella rengöringsapplikationer. USA förblev det primära efterfrågecentret på grund av avancerad tillverkning, bilrenoveringsaktivitet och utbredd användning av kompatibla arkitektoniska beläggningar. Tillväxten kom också från ökande efterfrågan på luktfria och högrenade lösningsmedel inom elektronik och precisionsrengöring. Kanada bidrog stadigt genom expanderande byggnation och ökad användning av miljöansvariga material. Stark regleringstillämpning och kontinuerliga industriella uppgraderingar höll Nordamerika i en ledande position.

Europa

Europa stod för nästan 30% av marknadsandelen 2024, stödd av strikta miljöpolicys och ökad användning av miljövänliga lösningsmedel i beläggningar, lim och tryckapplikationer. Tyskland, Frankrike, Italien och Storbritannien drev efterfrågan genom avancerade bil-, bygg- och industrisektorer. Regionens engagemang för lågemissionsproduktion och antagandet av cirkulär ekonomi-principer bidrog ytterligare till marknadsexpansionen. Tillväxten fortsatte när företag investerade i biobaserade och förnybara lösningsmedelsalternativ. Europas starka efterlevnadskultur och skiftet mot grön kemi bibehöll dess position som en av de mest reglerade och innovationsfokuserade marknaderna för undantagna lösningsmedel.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade cirka 24% av marknadsandelen 2024 och visade den snabbaste tillväxten på grund av snabb industrialisering, expanderande byggaktivitet och ökad bilproduktion. Kina, Japan, Sydkorea och Indien drev betydande efterfrågan på kompatibla beläggnings- och rengöringslösningar. Ökad miljömedvetenhet och gradvis implementering av VOC-kontrollstandarder pressade tillverkare mot säkrare lösningsmedelsalternativ. Tillväxten av elektronik och precisionsproduktion stödde ytterligare användningen av högrenhetslösningsmedel. Även om antagandet varierar mellan länder, fortsatte Asien och Stillahavsområdets stora industriella bas och ökande regleringsanpassning att positionera regionen som en marknad med hög potential.

Latinamerika

Latinamerika fångade nästan 6% av marknadsandelen 2024, drivet av måttligt antagande av undantagna lösningsmedel inom bygg-, bilförbättrings- och industriella rengöringssektorer. Brasilien och Mexiko ledde efterfrågan på grund av expanderande infrastrukturaktivitet och ökat intresse för kompatibla beläggningslösningar. Även om VOC-regleringarna är mindre strikta än i utvecklade regioner, stöder gradvisa policyförbättringar och ökande branschmedvetenhet stadig tillväxt. Stigande investeringar i tillverkning och förpackning uppmuntrar också användningen av säkrare lösningsmedelsalternativ. Begränsad regleringstillämpning och kostnadskänslighet bromsar fortfarande antagandet, men de långsiktiga utsikterna förblir positiva.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för omkring 3% av marknadsandelen 2024, med efterfrågan koncentrerad till bygg-, industriellt underhåll och bilmarknadsapplikationer. Förenade Arabemiraten, Saudiarabien och Sydafrika ledde marknadstillväxten när infrastrukturutveckling och industriell diversifiering ökade lösningsmedelskonsumtionen. Ökad medvetenhet om inomhusluftkvalitet och arbetssäkerhet drev intresset för låga VOC-produkter. Antagandet förblev långsammare i flera länder på grund av svagare regelverk och beroende av konventionella lösningsmedel. Men ökande investeringar i tillverkning och starkare miljörörelser förväntas stödja gradvis upptagning av undantagna lösningsmedel i regionen.

Marknadssegmenteringar:

Efter produkt

- Alkoholer

- Ketoner

- Estrar

- Övriga

Efter applikation

- Färger & Beläggningar

- Tryckfärger

- Industriell rengöring

- Lim

- Övriga

Efter slutanvändare

- Bygg

- Bilindustri

- Industriell

- Möbler

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för undantagna lösningsmedel är mycket konkurrensutsatt, med stora globala och regionala företag som utökar sina portföljer för att möta den ökande efterfrågan på låga VOC- och regelverksefterlevande formuleringar. Viktiga aktörer inkluderar Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol och Moksha Chemicals. Dessa företag fokuserar på avancerade lösningsmedelsteknologier, hög renhetsgrad och förbättrad lösningsförmåga för att stödja sektorer för beläggningar, bläck, lim och industriell rengöring. Ledande aktörer investerar i FoU för att utveckla miljövänliga och biobaserade alternativ, medan andra stärker regional närvaro genom partnerskap och distributionsutvidgningar. Konkurrensen intensifieras när tillverkare prioriterar tekniskt stöd, kostnadseffektivitet och efterlevnad av utvecklande VOC-standarder. Landskapet fortsätter att utvecklas med kapacitetsuppgraderingar och produktdiversifiering som syftar till att möta prestanda- och hållbarhetsbehov över globala industrier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Celanese Corporation (USA)

- Moksha Chemicals (Indien)

- Honeywell International Inc. (USA)

- INEOS (Storbritannien)

- BASF (Tyskland)

- Vijay Chemsol (Indien)

- Gandhar Oil Refinery (India) Limited (Indien)

- Ashland (USA)

- LyondellBasell Industries Holdings B.V. (Nederländerna)

- Exxon Mobil Corporation (USA)

Senaste utvecklingen

- I november 2025, Moksha Chemicals (Indien): uppdaterade/underhåller online produktkatalog och leverantörslistor (webbplats och senaste PDF/kataloguppladdning visar aktiva listor för flytande aceton, mix-xylene och andra industriella lösningsmedel). Som en regional indisk leverantör/handlare, stöder Mokshas fortsatta listning och leverans av aceton och andra industriella lösningsmedel lokal nedströms tillgänglighet av vanligt använda undantagna lösningsmedel. (webbplats/katalogposter nov 2025).

- I oktober 2025, Celanese Corporation (USA): meddelade avsikt att upphöra med tillverkning vid sin Lanaken (Belgien) acetat-tow-anläggning (beslut kommunicerat okt 2025; stängning planerad under andra halvåret 2026). Flytten följer på utmanande efterfrågan och regulatorisk osäkerhet inom acetyl/acetatprodukter och kan påverka regional tillgång på acetatkedjeprodukter och aceton/aceton-derivatflöden kopplade till den värdekedjan.

- I juni 2024, Celanese Corporation (USA): deklarerade force majeure på västra halvklotets ättiksyra / vinylacetatmonomer och relaterade acetylkedjeprodukter (meddelande juni 2024), en leveransstörning som materiellt påverkade tillgängligheten av etylacetat och andra aceton-derivat råvaror som används i formuleringar där undantaget lösningsmedelsstatus är viktigt för regulatorisk efterlevnad

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att växa stadigt när fler länder inför striktare VOC-utsläppsregler.

- Efterfrågan kommer att öka på högrenade undantagna lösningsmedel som används i avancerade beläggningar och precisionsrengöring.

- Biobaserade och förnybara lösningsmedelsalternativ kommer att få bredare användning över olika industrier.

- Tillverkare kommer att investera mer i lågluktande och säkrare formuleringar för inomhusapplikationer.

- Teknisk innovation kommer att förbättra lösningsmedlets stabilitet, prestanda och kompatibilitet med moderna hartser.

- Asien och Stillahavsområdet kommer att bli en viktig tillväxtmotor på grund av snabb industriell expansion.

- Regionala aktörer kommer att utöka kapaciteten för att minska beroendet av importerade lösningsmedelsblandningar.

- Partnerskap mellan kemiska producenter och beläggningsformulerare kommer att öka.

- Digitala övervaknings- och efterlevnadssystem kommer att stödja snabbare antagande av låg-VOC-lösningar.

- Konkurrensen kommer att intensifieras när företag fokuserar på hållbarhet, renhet och regulatorisk anpassning.