Marknadsöversikt

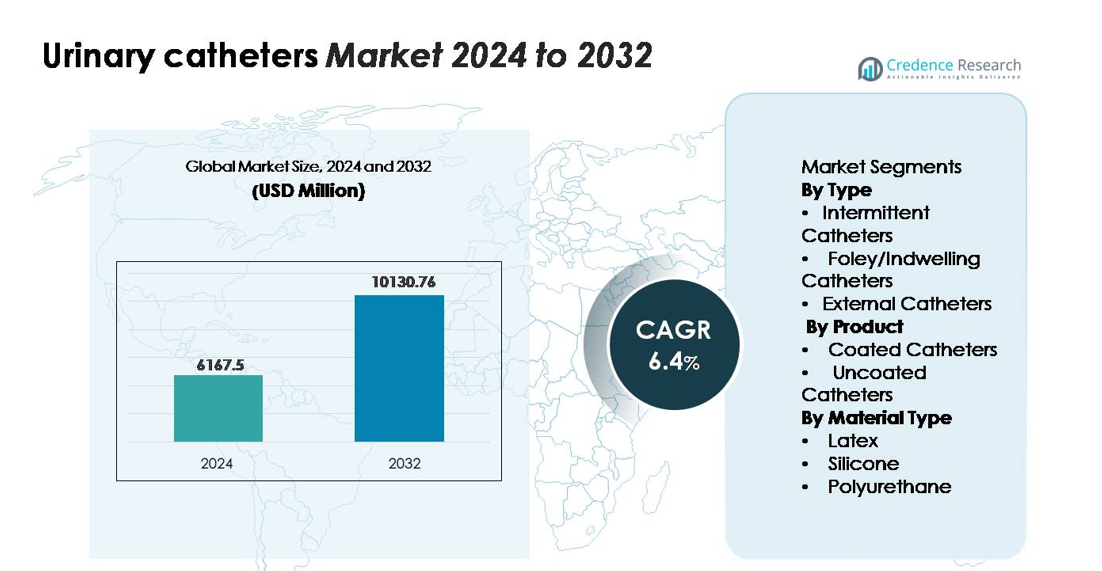

Marknaden för urinkatetrar värderades till 6 167,5 miljoner USD år 2024 och förväntas nå 10 130,76 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,4 % under prognosperioden (2024–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för urinkatetrar 2024 |

6 167,5 miljoner USD |

| Marknad för urinkatetrar, CAGR |

6,4% |

| Marknadsstorlek för urinkatetrar 2032 |

10 130,76 miljoner USD |

Marknaden för urinkatetrar leds av etablerade globala tillverkare som Coloplast, ConvaTec, Teleflex, B. Braun Melsungen, C. R. Bard, Hollister Incorporated, Medline Industries, Cook Medical, Well Lead Medical och Manfred Sauer, som alla konkurrerar genom innovationer inom belagda, silikonbaserade och engångskateterlösningar. Dessa företag fokuserar på infektionskontrollteknologier, patientcentrerade designer och utökning av produktlinjer som är vänliga för hemvård. Nordamerika förblir den ledande regionala marknaden med en uppskattad andel på 34 %, drivet av starka ersättningssystem, hög adoption av intermittenta katetrar och avancerad urologisk vårdinfrastruktur. Europa följer tätt efter med betydande efterfrågan stödd av mogna kliniska metoder och bred tillgång till premiumkateterprodukter.

Marknadsinsikter

- Marknaden för urinkatetrar värderades till 6 167,5 miljoner USD år 2024 och förväntas nå 10 130,76 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,4 % under prognosperioden.

- Marknadstillväxten drivs av den ökande förekomsten av urinretention, neurogena blåsstörningar och postkirurgiska komplikationer, tillsammans med ökad adoption av intermittenta katetrar, som för närvarande har den största segmentandelen på grund av lägre infektionsrisk och lämplighet för självkateterisering.

- Viktiga trender inkluderar snabb övergång mot hydrofila belagda och silikonbaserade katetrar, expansion av hemsjukvård och framsteg inom antimikrobiella beläggningar som syftar till att minska CAUTI i långvårdsinställningar.

- Konkurrensintensiteten förblir hög, med ledande aktörer—Coloplast, ConvaTec, Teleflex, B. Braun, Hollister och C. R. Bard—som fokuserar på produktinnovation, steriliseringsteknologier och utökad tillgänglighet av engångskatetrar, medan kostnadspress och infektionsrisker fungerar som stora begränsningar.

- Regionalt leder Nordamerika med 34 % andel, följt av Europa med 30 %, medan Asien-Stillahavsområdet har 24 %, stödd av expanderande hälsoinfrastruktur och ökande urologisk sjukdomsbörda.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ:

Intermittenta katetrar förblir det dominerande segmentet och fångar den största marknadsandelen på grund av deras utbredda användning vid hantering av kronisk urinretention och neurogena blåsrubbningar. Deras preferens drivs av lägre infektionsrisk, minskade sjukhusvistelser och den ökande tillgängligheten av engångssterila format som förbättrar patientsäkerheten. Ökande adoption av självkateterisering bland individer med ryggmärgsskador och multipel skleros ökar ytterligare efterfrågan. Foley/innevarande katetrar fortsätter att spela en kritisk roll i långtidsvårdsinställningar, medan externa katetrar vinner mark för hantering av manlig inkontinens, stödda av förbättringar i hudvänliga adhesivteknologier.

- Till exempel, Coloplasts Luja™-kateter, introducerad i februari 2023, innehåller över 80 mikrohål—jämfört med de konventionella 2 ögonhålen—och visade fullständig blåstömning i 90% av kateteriseringarna (residualvolym <10 mL) i CP353 crossover-studien som involverade 42 deltagare, vilket visade på betydligt förbättrad dräneringseffektivitet.

Efter Produkt:

Belagda katetrar har den dominerande andelen i detta segment, stödda av växande klinisk preferens för hydrofila och antimikrobiella beläggningar som minimerar uretraltrauma och minskar kateterassocierade urinvägsinfektioner (CAUTIs). Deras lätthet vid insättning, glatta ytor och efterlevnad av infektionskontrollprotokoll stärker adoptionen över sjukhus och hemvårdsmiljöer. Obelagda katetrar förblir relevanta på grund av deras lägre kostnad och fortsatt efterfrågan i resurssvaga miljöer, men skiftet mot belagda varianter accelererar när vårdsystem prioriterar patientkomfort, procedureffektivitet och minskade komplikationsfrekvenser.

- Till exempel, GentleCath™ Glide av ConvaTec Group plc utnyttjar sin “FeelClean Technology™”—en hydrofil yta integrerad i katetermaterialet snarare än applicerad som en beläggning—för att erbjuda “minimal kladd och rester” och snabbare beredskap via en vattenpåse; produkten finns tillgänglig i storlekarna 12 Fr-18 Fr och längder motsvarande standard 20 cm och 40 cm format för kvinnor respektive män.

Efter Materialtyp:

Silikonkatetrar leder materialsegmentet och står för den högsta marknadsandelen tack vare deras biokompatibilitet, icke-reaktiva egenskaper och lämplighet för långvarig kateterisering. Deras motståndskraft mot inkrustation och förmåga att bibehålla lumens patency gör dem oumbärliga för patienter som är benägna till mineraluppbyggnad eller kronisk kateteranvändning. Latexfatetrar fortsätter att tjäna korttidsapplikationer men står inför begränsningar på grund av allergibekymmer, medan polyuretankatetrar får gradvis acceptans för sin tunnväggsstyrka och flexibilitet. Det ökande fokuset på hypoallergena och långvariga kateterlösningar förstärker silikons position som det dominerande materialvalet.

Viktiga Tillväxtdrivkrafter

Ökad Förekomst av Urologiska Sjukdomar och Kroniska Tillstånd

Den ökande globala bördan av urologiska sjukdomar—inklusive benign prostatahyperplasi, urinretention, ryggmärgsskador och neurogen blåsa—fortsätter att driva den långsiktiga efterfrågan på urinkatetrar. Åldrande befolkningar, särskilt i Asien-Stillahavsområdet, Europa och Nordamerika, bidrar avsevärt till högre kateteranvändning eftersom äldre individer står inför en större förekomst av blåsdysfunktion och urinvägskomplikationer efter operation. Tillväxten stöds ytterligare av det ökande antalet operationer som kräver perioperativ kateterisering inom urologi, ortopedi och allmän vård. Förbättringar i hembaserade vårdlösningar gör det också möjligt för patienter med kroniska urinvägsproblem att anta intermittent självkateterisering, vilket minskar beroendet av institutionsvård. Dessa kliniska faktorer stärker marknadens grund, vilket säkerställer en stadig efterfrågan över sjukhus, ambulerande kirurgiska centra och hemvårdsmiljöer.

- Till exempel visade Coloplasts CP353 kliniska studie på sin Luja™ intermittenta kateter att bland 42 deltagare med kronisk urinretention, underlättade Luja fullständig tömning av blåsan i 90% av kateteriseringarna (residualvolym <10 mL), jämfört med 52% vid användning av en konventionell 2-ögonkateter—vilket framhäver mätbara fördelar för patienter med neurogen blåsa och ryggmärgsskador.

Expansion av Hemvård och Självkateteriseringspraxis

Den ökande acceptansen av självkateterisering, särskilt bland individer med långvarig urinvägsdysfunktion, fungerar som en viktig tillväxtkatalysator. Intermittenta katetrar, särskilt användarvänliga belagda varianter, stödjer säker användning hemma med lägre infektionsrisk och större komfort. Regeringar och vårdgivare uppmuntrar självhanteringspraxis för att minska sjukhusåterinläggningar, optimera behandlingskostnader och förbättra patientens rörlighet. Tillverkare bidrar till denna förändring genom att utveckla kompakta, försmorda och diskreta engångskatetrar designade för bärbarhet och enklare hantering. Det växande fokuset på patientoberoende och decentraliserade vårdsystem påskyndar ytterligare övergången mot hembaserade kateteriseringslösningar. När vårdinfrastrukturen utvecklas—särskilt i utvecklade regioner—förväntas efterfrågan på bekväma, sterila kateterprodukter stärkas konsekvent.

- Till exempel väger ConvaTecs GentleCath™ Air för kvinnor, som lanserades i maj 2024, under 7 gram och använder en integrerad hydrofil matris som inte kräver något externt smörjmedel, vilket möjliggör snabbare självkateterisering i icke-kliniska miljöer; intern bänkprovning bekräftade en 41% minskning av insättningskraften jämfört med konventionella PVP-belagda kvinnliga katetrar.

Framsteg inom beläggningsteknologier och biokompatibla material

Innovationer inom katetermaterial och ytbeläggningar fortsätter att driva antagandet av premiumprodukter i kliniska och hemvårdsmiljöer. Hydrofilbelagda katetrar minskar uretral friktion och förbättrar insättningskomforten, medan antimikrobiella beläggningar hjälper till att minska förekomsten av kateterassocierade urinvägsinfektioner (CAUTIs), en stor komplikation vid långvarig kateteranvändning. Silikonbaserade designer stödjer ytterligare förlängda placeringstider tack vare deras biokompatibilitet, termiska stabilitet och motståndskraft mot förkalkning. Tillverkare investerar alltmer i att utveckla latexfria, hypoallergena material för att hantera ökande allergibekymmer. Dessutom förbättrar fokus på avancerade ytbehandlingar och precisionskontrollerad tillverkning produktens tillförlitlighet, sterilitet och patientsäkerhet. Dessa teknologiska uppgraderingar fortsätter att flytta marknadens preferens mot högvärdiga belagda och silikonbaserade kateterlösningar.

Viktiga trender & möjligheter

Växande skifte mot engångs- och infektionskontrollkompatibla lösningar

Den globala hälso- och sjukvårdsindustrin bevittnar ett starkt skifte mot engångsurinkatetrar som följer strikta infektionsförebyggande protokoll. Denna övergång förstärks av ett ökat regulatoriskt fokus på att minska CAUTIs—en prioritet för sjukhus och långtidsvårdsanläggningar världen över. När leverantörer antar striktare hygienstandarder, får engångskatetrar med försmorda, sterilberedda och hydrofilbelagda designer betydande dragkraft. Tillverkare utnyttjar denna trend genom att utöka sina portföljer av engångskatetrar som erbjuder förbättrad komfort, enkel hantering och minskad kontaminationsrisk. Ersättningsstöd för intermittenta katetrar i Nordamerika och delar av Europa stärker ytterligare antagandet. Denna rörelse representerar en betydande intäktsmöjlighet för företag som utvecklar kostnadseffektiva, högpresterande engångssystem.

- Till exempel tillverkas Coloplasts SpeediCath® Ready-to-Use-sortiment under en kontrollerad hydratiseringsprocess som bibehåller kateterns hydrofila yta vid en uppmätt osmolaritet på 280–310 mOsm/kg, vilket säkerställer enhetlig smörjning och minskar epitelial skjuvning vid insättning.

Digital övervakning och smarta kateterinnovationer

Framväxten av digitalt aktiverade urinhanteringssystem presenterar nya tillväxtmöjligheter i avancerade vårdmiljöer. Smarta katetrar med integrerade sensorer kan upptäcka urinflödesmönster, förändringar i blåsans tryck och tidiga tecken på infektion eller kateterblockering. Sådana teknologier stödjer realtidsövervakning i intensivvårdsavdelningar och kronisk sjukdomshantering, vilket förbättrar patientresultat och minskar klinisk arbetsbelastning. Även om antagandet fortfarande är i ett tidigt skede, tyder ökat FoU-finansiering och växande intresse från medicintekniska företag på stark långsiktig potential. När uppkopplade vårdlösningar expanderar kan smarta katetersystem bli en nyckeldifferentierare för tillverkare som söker ledarskap inom högteknologiska urologiska vårdprodukter.

- Till exempel, Potrero Medicals Accuryn® Smart Foley System, som används i stor utsträckning i intensivvårdsmiljöer, innehåller dubbla tryck- och temperatursensorer som kan leverera kontinuerliga intra-abdominella tryckmätningar (IAP) var 6:e sekund med en validerad mätprecision på ±1 mmHg, vilket bekräftats i laboratorie- och kliniska valideringsstudier.

Viktiga Utmaningar

Hög Risk för Kateterassocierade Urinvägsinfektioner (CAUTIs)

CAUTIs förblir en av de mest betydande kliniska utmaningarna i samband med urinvägskatetrar, särskilt för långtidsanvändare av Foley-katetrar. Dessa infektioner ökar sjukhusvistelsens längd, behandlingskostnader och patientens sjuklighet, vilket får tillsynsmyndigheter att införa strikta riktlinjer för kateteranvändning och underhåll. Trots framsteg inom antimikrobiella beläggningar och förbättrade vårdprotokoll kvarstår infektionsriskerna som en stor oro för vårdgivare. Anläggningar står under press att minimera kateteranvändning om det inte är medicinskt nödvändigt, vilket kan begränsa tillväxten inom vissa tillämpningsområden. Denna utmaning kräver kontinuerlig innovation inom material, ytbehandlingar och hygienfokuserade produktdesigner för att säkerställa säker långtidskateterisering.

Begränsad Medvetenhet och Träning i Självkateteriseringsmetoder

Även om självkateterisering är ett föredraget tillvägagångssätt för många kroniska urinvägstillstånd, utgör begränsad medvetenhet och otillräcklig träning bland patienter och vårdgivare hinder för adoption. Felaktiga insättningstekniker ökar risken för uretraltrauma, obehag och infektion, vilket avskräcker långvarig efterlevnad. I resurssvaga regioner hindrar bristen på strukturerade patientutbildningsprogram, begränsad tillgång till sterila förnödenheter och otillräcklig ersättning ytterligare användningen. Vårdgivare och tillverkare måste investera i träningsverktyg, instruktionsplattformar och patientstödsresurser för att förbättra teknikens noggrannhet och självförtroende. Att utöka utbildning och tillgänglighet är avgörande för att låsa upp den fulla potentialen hos marknader för hemkateterisering.

Regional Analys

Nordamerika

Nordamerika har den dominerande andelen av marknaden för urinvägskatetrar och står för cirka 34% av den globala intäkten. Regionen drar nytta av hög adoption av intermittenta katetrar, starka ersättningsramar och utbredd användning av belagda och silikonbaserade katetrar i kliniska och hembaserade vårdmiljöer. En ökande förekomst av BPH, ryggmärgsskador och urininkontinens bland äldre stärker ytterligare efterfrågan. Sjukhus betonar alltmer infektionskontrollprotokoll, vilket ökar användningen av hydrofila belagda och antimikrobiella katetrar. Avancerad sjukvårdsinfrastruktur, aktiva produktinnovationer och stark närvaro av nyckeltillverkare fortsätter att förstärka Nordamerikas ledande position.

Europa

Europa utgör cirka 30% av den globala marknaden, drivet av avancerade urologiska vårdpraxis, stark adoption av engångskatetrar och hög medvetenhet om CAUTI-förebyggande riktlinjer. Länder som Tyskland, Frankrike, Storbritannien och Norden uppvisar stark användning av intermittent självkateterisering stödd av strukturerade patientutbildningsprogram. Regulatoriskt fokus på latexfria och biokompatibla material accelererar övergången mot silikon- och belagda katetrar. Expanderande hemvårdstjänster och gynnsamma ersättningspolicyer stödjer ytterligare hållbar tillväxt. Europas mogna hälsoekosystem och standardiserade kliniska protokoll säkerställer stabil långsiktig efterfrågan över sjukhus och ambulerande vårdmiljöer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för ungefär 24% av marknaden för urinkatetrar och representerar det snabbast växande regionala segmentet. Den ökande förekomsten av diabetes, urinretention och postkirurgiska komplikationer, i kombination med ökad tillgång till urologisk vård, driver en betydande efterfrågan. Snabb tillväxt i Kina, Indien, Japan och Sydkorea stöds av expanderande sjukhusinfrastruktur och ökad patientmedvetenhet om intermittent kateterisering. Tillverkare drar nytta av den ökande användningen av belagda och silikonkatetrar när vårdgivare skiftar mot infektionskontrollfokuserade lösningar. Statliga investeringar i äldreomsorgstjänster och bredare sjukförsäkringsskydd accelererar ytterligare marknadsexpansionen i framväxande ekonomier.

Latinamerika

Latinamerika står för cirka 7% av den globala marknadsandelen, drivet av ökande sjukvårdsutgifter, tillväxt i privata sjukhus och ökande diagnoser av urininkontinens och postkirurgisk urinretention. Brasilien, Mexiko och Argentina leder den regionala efterfrågan, med ett växande skifte mot belagda intermittenta katetrar i urbana vårdsystem. Budgetbegränsningar och varierande ersättningsstrukturer begränsar den utbredda användningen av premiumkatetrar, även om gradvisa förbättringar i urologisk vård stödjer stadig tillväxt. Insatser för att förbättra klinisk utbildning och infektionsförebyggande protokoll bidrar också till att öka användningen av högkvalitativa kateterlösningar på större vårdinrättningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar ungefär 5% av den globala marknaden, med tillväxt driven av expanderande sjukhuskapacitet, ökande börda av urologiska sjukdomar och ökande investeringar i modern medicinsk teknik. Gulfstaterna—särskilt Saudiarabien och Förenade Arabemiraten—leder användningen med ökande efterfrågan på silikon- och belagda katetrar i tertiära vårdcentraler. I Afrika begränsar ouppfyllda kliniska behov, begränsad tillgång till högkvalitativa kateterförsörjningar och infrastrukturbrister marknadspenetrationen; dock stöder internationella hälsoprogram och förbättrade upphandlingsramverk gradvis upptag. Regionen fortsätter att övergå till säkrare, sterila engångskateterprodukter.

Marknadssegmenteringar:

Efter Typ

- Intermittenta Katetrar

- Foley/Indwelling Katetrar

- Externa Katetrar

Efter Produkt

- Belagda Katetrar

- Obelagda Katetrar

Efter Materialtyp

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för urinvägskatetrar kännetecknas av stark konkurrens bland globala tillverkare som fokuserar på att utöka portföljer, förbättra materialens biokompatibilitet och förbättra infektionskontrollprestanda. Ledande företag investerar kontinuerligt i hydrofila och antimikrobiella beläggningsteknologier, silikonbaserade långtidskatetrar och användarvänliga intermittentkateterdesigner anpassade för vård i hemmet. Strategiska initiativ inkluderar produktgodkännanden, utökningar av tillverkningskapacitet och samarbeten med vårdinstitutioner för att stärka klinisk adoption. Aktörer prioriterar i allt högre grad latexfria, försmorda och sterila engångslösningar för att möta föränderliga reglerings- och patientsäkerhetskrav. Ökat fokus på hållbarhet och kompakta förpackningsformat formar också differentieringsstrategier. På tillväxtmarknader ökar konkurrensintensiteten när regionala tillverkare introducerar kostnadseffektiva kateteralternativ som tilltalar offentliga sjukhus och resurssvaga miljöer. Sammantaget definieras landskapet av innovationsdriven konkurrens, där företag fokuserar på avancerade material, infektionsförebyggande och patientkomfort för att säkra långsiktig marknadspositionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Coloplast

- ConvaTec

- Teleflex

- B. Braun Melsungen

- C. R. Bard

- Hollister Incorporated

- Medline Industries

- Cook Medical

- Well Lead Medical

- Manfred Sauer

Senaste utvecklingen

- I maj 2024 lanserade ConvaTec Group plc i Europa GentleCath Air™ för kvinnor — en kompakt intermittent kateter som använder nästa generations FeelClean Technology™ (hydrofil integrerad i materialet) för kvinnliga användare.

- I november 2023 meddelade Coloplast en ny tillverkningsanläggning i Portugal för sina intermittenta kateterprodukter (för personer med urinretention som SCI/spina bifida) för att möta den ökande globala efterfrågan.

- I februari 2023 lanserade Coloplast A/S en manlig kateter (“Luja”) designad med 80+ mikrohål för att minska risken för urinvägsinfektion (UTI)

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Produkt, Materialtyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och viktiga tillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på intermittent självkateterisering kommer att fortsätta öka när patienter i allt högre grad övergår till hem-baserad urinhantering.

- Användningen av hydrofila och antimikrobiella katetrar kommer att accelerera när infektionsförebyggande standarder skärps globalt.

- Silikonbaserade katetrar kommer att stärka sitt ledarskap på grund av förbättrad biokompatibilitet och minskad risk för inkrustation.

- Smarta kateterteknologier med integrerade sensorer kommer att få genomslag inom kritisk vård och kronisk övervakning.

- Tillverkare kommer att utöka portföljer av engångs-, färdig-använda katetrar för att möta hygien- och bekvämlighetsförväntningar.

- Regulatoriska myndigheter kommer att genomdriva striktare CAUTI-reduktionsprotokoll, vilket omformar sjukhusens inköpsprioriteringar.

- Framväxande marknader i Asien-Stillahavsområdet och Latinamerika kommer att se snabb efterfrågetillväxt när urologivårdsinfrastrukturen förbättras.

- Hållbarhetsfokuserade kateterdesigner och återvinningsbara material kommer att få betydelse i inköpsbeslut.

- Utbildnings- och träningsprogram för självkateterisering kommer att expandera, vilket förbättrar patientanpassning och efterlevnad.

- Strategiska samarbeten mellan enhetstillverkare och vårdsystem kommer att växa för att stödja klinisk integration av nästa generations kateterlösningar.