Marknadsöversikt

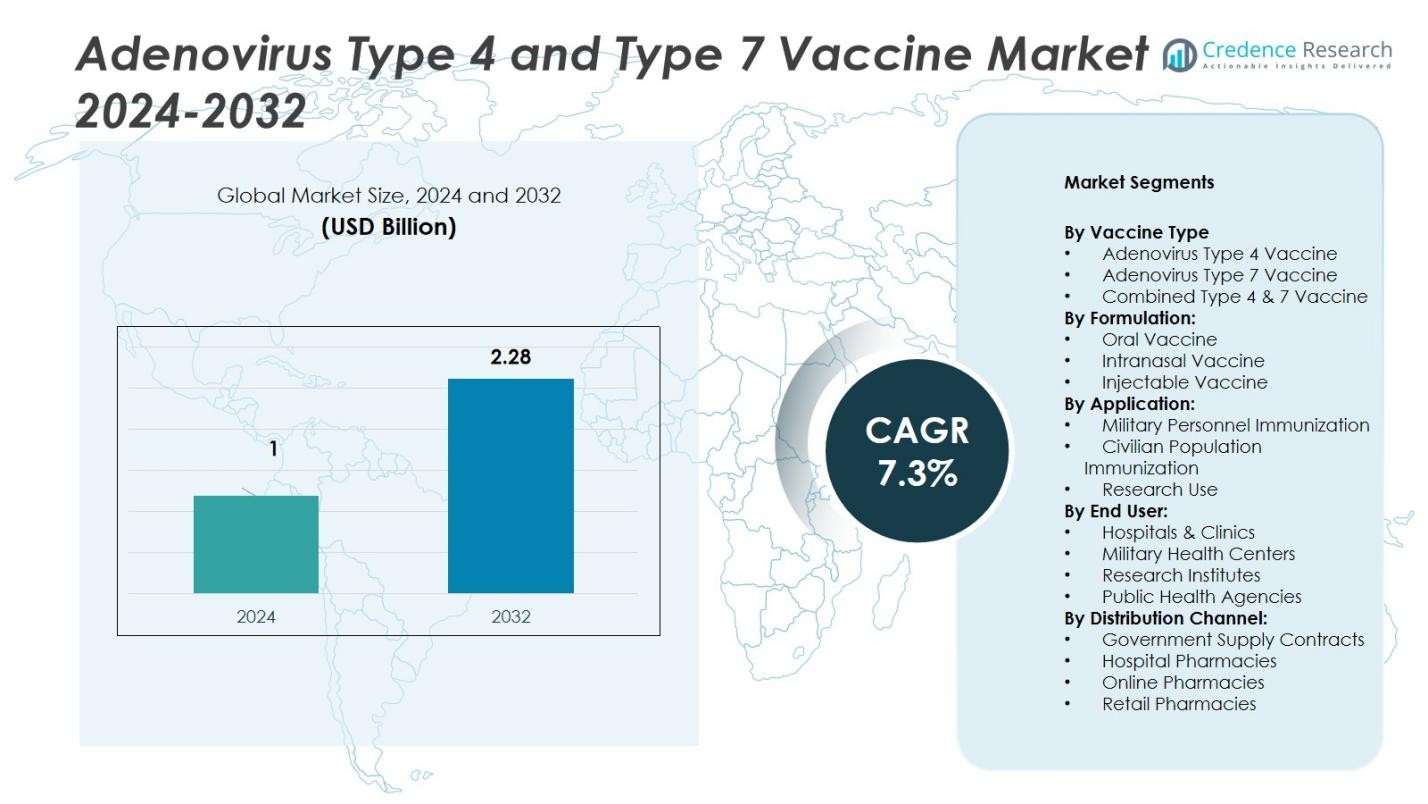

Marknaden för Adenovirus Typ 4 och Typ 7-vaccin värderades till 1 miljard USD år 2024 och förväntas nå 2,28 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Adenovirus Typ 4 och Typ 7-vaccin 2024 |

1 miljard USD |

| Marknadens årliga tillväxttakt (CAGR) för Adenovirus Typ 4 och Typ 7-vaccin |

7,3% |

| Marknadsstorlek för Adenovirus Typ 4 och Typ 7-vaccin 2032 |

2,28 miljarder USD |

Marknaden för Adenovirus Typ 4 och Typ 7-vaccin leds av framstående företag som Batavia Biosciences B.V., AlphaVax, Inc., Teva Pharmaceuticals, BAVARIAN NORDIC, Wyeth Laboratories och Barr Labs. Dessa företag fokuserar på att producera hög-effektiva kombinerade vacciner med förbättrad lagringsstabilitet och skalbara tillverkningsplattformar. Nordamerika dominerar den globala marknaden med en andel på 46%, drivet av starka försvarsimmuniseringsprogram och konsekvent upphandling av det amerikanska försvarsdepartementet. Europa följer med en andel på 24%, stödd av avancerade bioteknikmöjligheter och FoU-samarbeten, medan Asien-Stillahavsområdet snabbt expanderar produktionsinfrastrukturen för att möta den ökande efterfrågan på vaccin.

Marknadsinsikter

Marknadsinsikter

- Marknaden för Adenovirus Typ 4 och Typ 7-vaccin värderades till 1 miljard USD år 2024 och förväntas nå 2,28 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,3%.

- Starka försvarsimmuniseringsprogram driver marknadstillväxten, med segmentet Kombinerat Typ 4 & 7-vaccin som leder med en andel på 54% tack vare dubbel skydd och operativ effektivitet.

- Orala vaccinformuleringar dominerar med en andel på 62%, stödd av enkel administrering och storskalig distributionskapacitet över militära hälsosystem.

- Marknaden förblir måttligt konsoliderad, med nyckelaktörer som Batavia Biosciences B.V., AlphaVax och BAVARIAN NORDIC som fokuserar på avancerade formuleringar och statliga kontrakt.

- Regionalt leder Nordamerika med en andel på 46% drivet av försvarshälsovårdsupphandling, följt av Europa med 24% och Asien-Stillahavsområdet med 19%, stödd av expanderande vaccintillverkning och folkhälsoberedskapsprogram.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter vaccintyp:

Segmentet Kombinerat Typ 4 & 7-vaccin har den största marknadsandelen på 54% år 2024. Dess dominans drivs av dess dubbla immuniseringskapacitet, som erbjuder skydd mot båda adenovirusstammarna med ett enda dosregim. Denna kombination minskar avsevärt logistisk komplexitet för militära och civila vaccinationsprogram. Det amerikanska försvarsdepartementet använder främst detta vaccin för aktiv tjänstgöringspersonal, vilket säkerställer hög immuniseringstäckning och beredskap. Kontinuerliga framsteg i stabilitet och säkerhetsprofiler stärker ytterligare dess efterfrågan över statliga och institutionella hälsoprogram.

- Till exempel administrerar USA:s försvarsdepartement det levande orala Adenovirus Typ 4 och Typ 7-vaccinet (Barr Labs, Inc.) till alla aktiva militärrekryter under grundutbildningen, vilket har resulterat i en dramatisk minskning av adenovirusrelaterade luftvägssjukdomar bland rekryter sedan återinförandet 2011.

Efter Formulering:

Segmentet Oralt Vaccin leder marknaden med en 62% andel tack vare dess enkla administrering, höga följsamhet och lämplighet för massimmuniseringsprogram. Orala formuleringar eliminerar behovet av utbildad medicinsk personal, vilket möjliggör storskalig distribution på militärbaser och i utbrottszoner. Stabiliteten hos enterodragerade tabletter vid varierande temperaturer förbättrar användbarheten i fält. Regeringskontrakt och försvarsupphandlingspolicyer gynnar oral leverans eftersom det minimerar lagrings- och transportkostnader, vilket därmed stöder bredare adoption i både utvecklade och framväxande försvarshälsosystem.

- Till exempel användes de levande orala Ty21a-kapslarna (injektionsalternativ) för tyfoid i kampanjer i utbrottszoner eftersom volontärer kunde ta dem utan övervakning av utbildad injektionspersonal.

Efter Användning:

Segmentet Immunisering av Militär Personal dominerar marknaden med en 68% andel, eftersom adenovirusinfektioner utgör betydande risker i militärmiljöer med nära kontakt. Vaccinets inkludering i obligatoriska immuniseringsscheman över väpnade styrkor i USA och allierade nationer upprätthåller detta ledarskap. Försvarshälsomyndigheter betonar kontinuerliga vaccinationscykler för rekryter och aktiv personal för att upprätthålla operativ beredskap. Ökande försvarshälsobudgetar och frekventa trupputplaceringar förstärker ytterligare efterfrågan på adenovirusvacciner, vilket stärker detta segments långsiktiga marknadsledarskap.

Viktiga Tillväxtdrivkrafter

Ökande Militärimmuniseringsprogram

Den växande förekomsten av adenovirusinfektioner bland militär personal driver vaccinadoption. Regeringar fortsätter att prioritera obligatoriska immuniseringsscheman för att upprätthålla truppberedskap och minska infektionsutbrott i träningsläger. Till exempel kräver USA:s försvarsdepartement adenovirusvaccination för rekryter, vilket säkerställer en konstant efterfrågan på kombinerade Typ 4 och 7-formuleringar. Expanderande försvarshälsobudgetar och moderniseringsprogram över NATO och allierade styrkor påskyndar ytterligare distributionen av dessa vacciner i storskaliga immuniseringskampanjer.

- Till exempel administrerar USA:s försvarsdepartement Barr Labs adenovirusvaccin (Typer 4 och 7) till nya rekryter vid militära träningsanläggningar, och rapporterar över 99% immuniseringstäckning årligen.

Ökat Fokus på Biodefens och Pandemiberedskap

Ökad medvetenhet om förebyggande av virusutbrott stärker investeringar i adenovirusvaccinutveckling. Hälsomyndigheter och bioteknikföretag utökar tillverkningskapaciteter för att förbereda sig för potentiella nödsituationer med luftvägsvirus. Inkluderingen av adenovirusvacciner i nationella biodefenslager säkerställer leveransstabilitet under hälsokriser. Regeringar finansierar också forskning för förbättrad termostabilitet och bredare serotypstäckning. Detta beredskapsinriktade tillvägagångssätt stöder en stadig tillväxtbana för adenovirusvaccinproducenter.

- Till exempel optimerade Oxford Biomedica adenovirusvektorproduktionsprocessen för sitt ChAdOx1 nCoV-19-vaccin, vilket ökade den uppströms volymetriska produktiviteten med cirka fyra gånger, vilket möjliggjorde produktion av 10 000 doser per liter bioreaktorkapacitet inom 100 dagar efter patogensekvensering.

Framsteg inom Vaccinformuleringsteknik

Innovationer inom orala och intranasala leveransplattformar förbättrar vaccinets effektivitet och användarvänlighet. Dessa icke-invasiva metoder eliminerar beroendet av kylkedjan och minskar kraven på medicinsk övervakning. Företag som Batavia Biosciences och AlphaVax utvecklar nästa generations adenovirusformuleringar med optimerat immunsvar och förlängd skyddstid. Övergången från injicerbara till orala former förenklar logistiken, särskilt för fältoperationer. Kontinuerliga förbättringar i stabilitet, doseringsprecision och skydd mot flera serotyper driver stark adoption bland militära och folkhälsosektorer.

Viktiga Trender och Möjligheter

Expansion till Civila Vaccinationsprogram

Även om de främst används i militära sammanhang, börjar adenovirusvacciner gradvis komma in på civila marknader. Ökad medvetenhet om luftvägsinfektioner och deras potential för korsöverföring skapar ny efterfrågan. Regeringar och hälsoorganisationer utforskar massvaccinationsprogram för vårdpersonal, resenärer och högriskgrupper. Partnerskap mellan vaccinutvecklare och folkhälsomyndigheter möjliggör bredare tillgänglighet och finansiering. Denna trend av civil adoption öppnar långsiktiga möjligheter för tillverkare att expandera bortom försvarskontrakt.

- Till exempel gick det ryska adenovirusbaserade COVID-19-vaccinet utvecklat av Gamaleya-institutet in i fas III kliniska prövningar i Förenade Arabemiraten, med stöd av Förenade Arabemiratens hälsoministerium, vilket återspeglar en civil tillämpning bortom initialt nödanvändning.

Samarbetsforskning och Globala Partnerskap

Strategiska samarbeten mellan bioteknikföretag och försvarsmyndigheter formar framtida innovationer. Företag som BAVARIAN NORDIC och Teva Pharmaceuticals deltar i forskningspartnerskap för att förbättra vaccinets stabilitet och skalbarhet. Internationella allianser främjar tekniköverföring och gemensam produktion, vilket säkerställer tillförlitlig global tillgång. Dessa partnerskap främjar snabbare regulatoriska godkännanden och stärker motståndskraften mot infektionssjukdomsutbrott. Den kooperativa modellen stöder också diversifiering av produktionsnav över Nordamerika, Europa och Asien-Stillahavsområdet.

- Till exempel ingick Bavarian Nordic ett tillverknings- och licensavtal med Serum Institute of India för sitt MVA-BN mpox-vaccin, vilket möjliggör tekniköverföring och utökad produktionskapacitet för att stödja global tillgång under utbrott.

Viktiga Utmaningar

Begränsad Kommersiell Tillgänglighet Utanför Militär Användning

Adenovirusvacciner av Typ 4 och Typ 7 är i stor utsträckning begränsade till militär immunisering, vilket begränsar intäktspotentialen från civila sektorer. Regulatoriska hinder och begränsad medvetenhet bland allmänheten begränsar bredare adoption. Dessutom hindrar avsaknaden av storskaliga kommersiella marknadsföringsstrategier synlighet. Tillverkare står inför utmaningar med att motivera expansionskostnader utan tydlig civil efterfrågan. Att hantera dessa hinder kommer att vara avgörande för att låsa upp full marknadspotential och uppnå bredare folkhälsoeffekter.

Stränga Tillverknings- och Regulatoriska Standarder

Produktion av adenovirusvacciner innebär komplex bioprocessering och strikta biosäkerhetskrav. Efterlevnad av Good Manufacturing Practices (GMP) och flerskikts regulatoriska granskningar förlänger produktgodkännande tidslinjer. Mindre bioteknikföretag står ofta inför höga kostnader relaterade till biosäkerhetsnivåproduktionsanläggningar och kliniska prövningar. Skillnader i regionala regulatoriska ramar fördröjer ytterligare internationell distribution. För att förbli konkurrenskraftiga måste tillverkare investera kraftigt i avancerade produktionssystem och regulatorisk expertis, vilket ökar driftskostnader och marknadsinträdesbarriärer.

Regional Analys

Nordamerika

Nordamerika dominerar marknaden för Adenovirus Typ 4 och Typ 7-vaccin med en 46% andel år 2024. Regionens ledarskap beror på starka försvarsrelaterade hälsoprogram och konsekvent upphandling av det amerikanska försvarsdepartementet. Vaccinets obligatoriska inkludering i militära vaccinationsscheman säkerställer kontinuerlig efterfrågan. Avancerad bioteknikinfrastruktur, gynnsamma statliga kontrakt och robusta FoU-initiativ från nyckelaktörer som Barr Labs och Wyeth Laboratories upprätthåller tillväxten. Kanadas ökande investeringar i beredskap för infektionssjukdomar ökar också den regionala efterfrågan på avancerade adenovirusvacciner.

Europa

Europa har en 24% marknadsandel, stödd av växande försvarssamarbeten och medicinska forskningsinitiativ. Nationer som Storbritannien, Tyskland och Frankrike betonar förbättring av soldaters hälsosäkerhet och pandemiberedskap. Europeiska bioteknikföretag som BAVARIAN NORDIC investerar i förbättrade virala vektorteknologier för att förbättra vaccinets stabilitet och skalbarhet. Ökande statlig finansiering för vaccintillverkning och forskningspartnerskap med akademiska institutioner stärker ytterligare marknaden. Närvaron av välreglerade hälsosystem säkerställer konsekvent kvalitetskontroll, vilket gör Europa till en nyckelregion för utveckling av adenovirusvaccin.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för en 19% andel av den globala marknaden, driven av ökande försvarsrelaterade hälsobudgetar och expanderande vaccintillverkningskapacitet i Kina, Japan och Indien. Regeringar i regionen inför förebyggande vaccinationsprogram för militärrekryter för att minska adenovirusrelaterade luftvägsutbrott. Samarbeten mellan lokala bioteknikföretag och globala vaccinutvecklare förbättrar teknologitransfer och produktåtkomst. Pågående investeringar i infrastrukturmodernisering och folkhälsoberedskap förväntas stärka regionens position som en viktig produktions- och leveranshub under prognosperioden.

Latinamerika

Latinamerika representerar en 6% marknadsandel, stödd av gradvis antagande av adenovirusvacciner inom folkhälso- och försvarssystem. Brasilien och Mexiko är ledande regionala marknader, med fokus på att stärka vaccinationsinfrastrukturen och delta i globala biobeskyddsinitiativ. Samarbetsprogram mellan regionala forskningsinstitut och internationella vaccintillverkare hjälper till att hantera produktionsgap. Även om antagandeskalan förblir måttlig, indikerar statligt intresse för kontroll av luftvägssjukdomar och ökad hälsovårdsfinansiering potential för högre upptag i framtida år.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en 5% andel, främst driven av immunisering inom försvarssektorn och internationella hälsobiståndsprogram. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika investerar i vaccinupphandling för att förbättra skyddet för soldater och vårdpersonal. Begränsad inhemsk produktionskapacitet leder till beroende av import från Nordamerika och Europa. Dock uppmuntrar regionala samarbeten och WHO-stödda vaccinationsinitiativ lokaliserad tillverkning och teknologipartnerskap, vilket förväntas gradvis utöka vaccinåtkomst och marknadsnärvaro.

Marknadssegmenteringar:

Efter vaccintyp

- Adenovirus Typ 4-vaccin

- Adenovirus Typ 7-vaccin

- Kombinerat Typ 4 & 7-vaccin

Efter formulering:

- Oralt vaccin

- Intranasalt vaccin

- Injektionsvaccin

Efter användning:

- Vaccinering av militär personal

- Vaccinering av civilbefolkningen

- Forskningsanvändning

Efter slutanvändare:

- Sjukhus & Kliniker

- Militära Hälsocenter

- Forskningsinstitut

- Folkhälsomyndigheter

Efter Distributionskanal:

- Statliga Leveranskontrakt

- Sjukhusapotek

- Onlineapotek

- Detaljhandelsapotek

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för Adenovirus Typ 4 och Typ 7 Vaccinmarknaden kännetecknas av stora aktörer som Batavia Biosciences B.V., AlphaVax, Inc., Teva Pharmaceuticals, BAVARIAN NORDIC, Wyeth Laboratories och Barr Labs. Marknaden förblir högspecialiserad, med ett begränsat antal auktoriserade tillverkare som betjänar både försvars- och folkhälsosektorer. Dessa företag fokuserar på att producera kombinerade Typ 4 och 7 vacciner med förbättrad stabilitet, skalbarhet och hållbarhet. Strategiska partnerskap med försvarsorganisationer och statliga myndigheter stärker långsiktiga leveranskontrakt. Företagen investerar också i orala och intranasala leveranssystem för att förbättra effektiviteten av massimmunisering. Samarbeten mellan bioteknikföretag och militära hälsomyndigheter driver kontinuerlig FoU för nästa generations adenovirusvacciner. Medan Nordamerika dominerar produktionen, expanderar europeiska företag biotillverkningskapaciteter för att möta global efterfrågan, vilket säkerställer leveransresiliens och efterlevnad av utvecklande säkerhetsstandarder.

Nyckelaktörsanalys

Senaste Utvecklingen

- I april 2025 publicerade Frontiers Media forskning om utvecklingen av en ny Adenovirus Typ 4 vektor, som framstår som en lovande plattform för respiratoriska vacciner.

- År 2023 introducerades en rekombinant subenhetsvaccinkandidat, rBV-hexon, som uttrycker adenovirus typ 7 hexonprotein. Denna kandidat visade lovande immunogenicitet och säkerhet i prekliniska studier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Vaccintyp, Formulering, Tillämpning, Slutanvändare, Distributionskanal och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansion de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera med starkare statliga och försvarsupphandlingsprogram fokuserade på förebyggande av infektionssjukdomar.

- Teknologiska innovationer kommer att förbättra orala och intranasala formuleringar, vilket förbättrar lagringsstabilitet och underlättar administrering.

- Globala försvarssamarbeten kommer att stärka vaccintillverkning och distribution över militära nätverk.

- Ökad medvetenhet om kontroll av luftvägsinfektioner kommer att öppna möjligheter för civil immunisering.

- Strategiska partnerskap mellan bioteknikföretag och folkhälsomyndigheter kommer att öka FoU-finansiering och uppskalningsinsatser.

- Europa och Asien-Stillahavsområdet kommer att framträda som viktiga produktionsnav för adenovirusvacciner.

- Kontinuerliga framsteg inom biotillverkning och virala vektorteknologier kommer att öka produktionseffektiviteten.

- Regulatorisk harmonisering kommer att påskynda vaccin godkännanden och globala distributionstidslinjer.

- Expansion till utvecklingsländer kommer att skapa nya tillväxtmöjligheter stödda av WHO-ledda vaccinationsprogram.

- Ökande investeringar i beredskap för bioterrorism kommer att säkerställa långsiktig efterfrågan på adenovirus typ 4 och typ 7 vacciner.