Översikt över den globala marknaden för vätgasdetektion

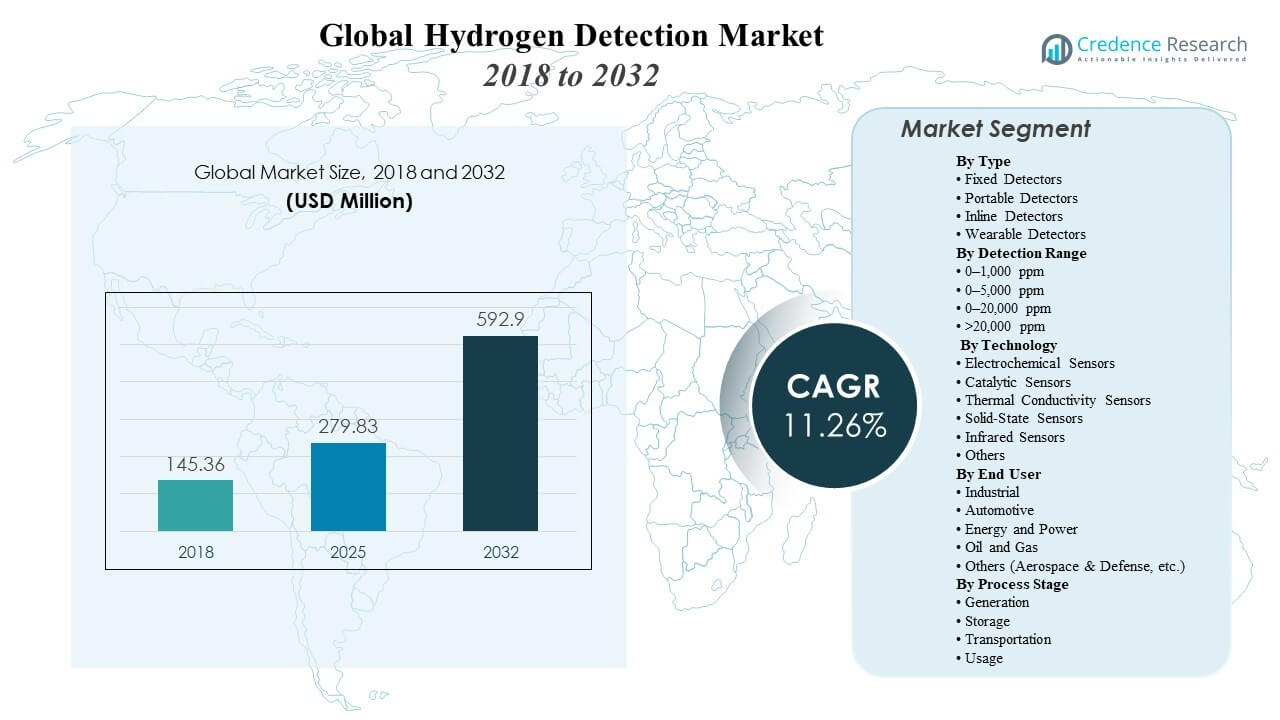

Den globala marknaden för vätgasdetektion värderades till 145,36 miljoner USD år 2018 och nådde 279,83 miljoner USD år 2025, och förväntas nå 592,9 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,26% från 2025 till 2032. Marknaden expanderar i takt med att produktion, lagring och slutanvändning av vätgas skalar upp inom industriell avkarbonisering och mobilitetsprogram, vilket ökar behovet av kontinuerlig läckageövervakning i säkerhetskritiska miljöer. Den drar också nytta av strängare säkerhetspraxis på anläggningar och integrationen av detektionssystem med larm, ventilation och avstängningskontroller i högriskområden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för vätgasdetektion 2025 |

279,83 miljoner USD |

| Marknad för vätgasdetektion, CAGR |

11,26% |

| Marknadsstorlek för vätgasdetektion 2032 |

592,9 miljoner USD |

Viktiga marknadstrender och insikter

- Marknaden expanderade från 145,36 miljoner USD år 2018 till 279,83 miljoner USD år 2025 och förväntas nå 592,9 miljoner USD år 2032, stödd av en växande installerad bas av vätgasdetektionssystem i industriella miljöer.

- Den förväntas växa med en årlig tillväxttakt på 26% under 2025–2032 när vätgasinfrastrukturen skalar upp över flera processstadier.

- Europa stod för en andel på 2% år 2025, stödd av vätgasprojekt och behov av säkerhetsöverensstämmelse över produktions- och lagringstillgångar.

- Asien och Stillahavsområdet representerade en andel på 9% år 2025, drivet av expanderande industriell aktivitet och vätgasanvändning i stora ekonomier.

- Fasta detektorer stod för den största andelen på 0% år 2025, stödd av krav på kontinuerlig övervakning i säkerhetsprogram för hela anläggningen.

Segmentanalys

Den formas av distributionsval som prioriterar kontinuerlig övervakning, snabb respons och integration i anläggningens säkerhetssystem. Köpare utvärderar vanligtvis prestanda under verkliga driftsförhållanden, kalibreringspraxis och långsiktiga driftskostnader, särskilt där hanteringspunkter för vätgas koncentreras kring kompression, lagring och överföringsgränssnitt. Den drar också nytta av bredare användning av säkerhetsinstrumenterade funktioner som länkar detektionsutgångar till larm och åtgärdsarbetsflöden.

Den fortsätter att diversifieras över fasta, bärbara, inline- och bärbara format, vilket återspeglar olika inspektionsfrekvenser, mobilitetsbehov och övervakningsstrategier. Teknikvalet påverkas av känslighetskrav, miljöförhållanden, tolerans för korssensitivitet och integrationsberedskap med styrsystem. Den stöder också slutanvändare som sträcker sig från tung industri och kraftproduktion till mobilitet och specialiserade försvarstillämpningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter typ

Fasta detektorer stod för den största andelen på 64,0 % år 2025. De leder eftersom de stöder kontinuerlig, obevakad övervakning över kritiska vätehanteringspunkter där risken för läckage är högst. De integreras direkt med larm och åtgärdssystem, förbättrar responstiden och stöder standardiserade säkerhetsarbetsflöden. De passar också strategier för täckning över hela anläggningen där väte produceras, lagras, transporteras internt eller används på flera platser.

Insikter efter detektionsområde

Valet av detektionsområde drivs av platsens riskanalys, krav på kodöverensstämmelse och behovet av att balansera tidig varning med operativ praktikalitet. Lägre ppm-områden stöder tidigare läckagedetektering i slutna eller säkerhetskritiska områden där små läckor måste upptäckas snabbt. Högre områdeskonfigurationer anpassar sig till processmiljöer där koncentrationer kan variera under driftövergångar, underhåll eller onormala förhållanden. Det anpassar i allt högre grad områdesvalet med säkerhetsdesign på systemnivå och mål för incidentförebyggande.

Insikter efter teknik

Elektrokemiska sensorer stod för den största andelen på 42,5 % år 2025. De leder eftersom de är allmänt antagna inom gasdetektering på grund av etablerad fältprestanda och lämplighet för säkerhetsövervakningsanvändningsfall. De drar nytta av mogna leveranskedjor och standardiserade underhållspraxis som industriella köpare kan implementera i stor skala. De förblir också ett vanligt val där tillförlitlighet och total ägandekostnad är viktiga tillsammans med integration med fasta och bärbara detektionsplattformar.

Insikter efter slutanvändare

Industriell efterfrågan förblir central eftersom anläggningar kräver kontinuerlig övervakning över produktions-, lagrings- och användningspunkter där vätehantering är rutin. Fordonsadoptionen stärks när vätemobilitetsekosystem expanderar och säkerhetsövervakning blir inbäddad i tanknings- och fordonsrelaterade miljöer. Energi- och kraftapplikationer antar detektionssystem för att hantera risk i väteblandning, lagring och framväxande väte-till-kraft-konfigurationer. Det stöder också olje- och gas- och andra högrisksektorer där riskhanteringsprogram kräver detektionstäckning över kritiska zoner.

Insikter efter processstadium

Generering driver pågående efterfrågan eftersom detektionsskydd krävs runt elektrolysörer, reformer, kompressionsenheter och hjälpsystem. Lagring ökar systemkraven vid tankar, ventiler och överföringsgränssnitt där läckagerisker koncentreras och övervakning måste vara kontinuerlig. Transport utökar detektionsbehoven över rörledningar, släpvagnar och hanteringsnoder där exponeringsförhållanden varierar beroende på tillgångstyp. Användning stöder pågående distributioner i industriell förbränning, bränsleceller och väteaktiverad utrustning där operativ säkerhet beror på tidig upptäckt och snabb respons.

Drivkrafter för marknaden för vätedetektering

Expansion av väteproduktion och infrastruktur

Det växer i takt med att produktionskapaciteten för väte expanderar över elektrolysatorer, reformatorer och integrerade nav, vilket ökar antalet läckagebenägna gränssnitt som kräver övervakning. Det drar nytta av bredare användning av lagringstankar, kompressorer och överföringssystem där hantering av väte är frekvent och säkerhetstäckning är obligatorisk. Det skalar också med tankningsinfrastruktur och industriella väteapplikationer, som kräver detektionslösningar över flera zoner. Det stärks när operatörer standardiserar säkerhetsprogram och implementerar övervakningsarkitekturer för hela anläggningen.

Säkerhetsöverensstämmelse och riskminimeringskrav

Det stöds av säkerhetsföreskrifter och interna operativa riskkontroller som kräver kontinuerlig övervakning i farliga miljöer. Det drar nytta av anläggningspolicyer som kräver fasta detektionspunkter vid kritiska vätehanteringsområden och integration med larm och nödsystem. Det förbättrar incidentförebyggande genom att möjliggöra tidigare identifiering av läckor och snabbare åtgärder för att mildra dem. Det stämmer också överens med bredare industriella säkerhetsinvesteringar som prioriterar instrumentering och automatiserade skyddsåtgärder.

Integration med industriella kontroll- och säkerhetssystem

Det expanderar när detektionssystem integreras med distribuerade kontrollsystem och säkerhetsinstrumenterade funktioner som automatiserar larm, ventilation och avstängningsåtgärder. Det drar nytta av digital övervakning och centraliserad synlighet som förbättrar samordningen av responsen över stora anläggningar. Det får acceptans där driftsteam kräver spårbarhet, diagnostik och konsekvent underhållsplanering över flera detektorer. Det stöder också storskaliga implementeringar genom att möjliggöra standardiserade installations- och övervakningsrutiner över olika platser.

- Till exempel specificerar MSAs Ultima X5000 Gas Monitor brännbar mätning upp till 0–100% LEL och erbjuder industriella gränssnitt (dubbla 4–20 mA strömkällor plus HART), med nominell effekt listad som <5 W (10–30 VDC) praktisk, numeriska integrationspunkter för att knyta detektorer till DCS/SIS-logik och tillgångshanteringsarbetsflöden.

Tillväxt av vätemobilitet och framväxande slutanvändningsapplikationer

Det förstärks av expanderande vätemobilitetsprogram, inklusive tankstationer och vätedrivna utrustningar, där kontinuerlig läckageövervakning är kritisk. Det stöder säkerhetsbehov i fordonsnära miljöer och väteförvaringssystem som används i transportapplikationer. Det drar också nytta av tillväxten inom bränslecellinstallationer och vätemöjliggjorda industriella processer. Det ökar när operatörer prioriterar kompakta, pålitliga sensorer som kan fungera under varierande driftsförhållanden.

- Till exempel rapporterade Nel att deras nästa generations H2Station erbjuder konfigurationer för 70 MPa (700 bar) och 35 MPa tankning och angav mål för genomströmning per dispenser på upp till 100 bilar eller 50 bussar per dag, tillsammans med en fabrikskapacitet i Danmark angiven till upp till 300 stationer per år—en utplaceringsintensitet som direkt ökar antalet bensinstationszoner som kräver kontinuerlig läckagedetektering.

Utmaningar på marknaden för vätgasdetektering

Den står inför utmaningar relaterade till prestanda under tuffa driftsförhållanden, inklusive temperaturvariationer, fuktighet och kontaminering som kan påverka sensorbeteende och underhållsfrekvens. Den måste också hantera korssensitivitet och kalibreringshantering i olika miljöer, vilket kan öka den operativa bördan för stora utplaceringar. Den kan uppleva upphandlingsbegränsningar när köpare kräver certifierade system och bevisad fältprestanda, vilket förlänger kvalificeringstidslinjer. Den möter också kostnadspress när anläggningar skalar övervakningstäckning och försöker optimera den totala ägandekostnaden.

- Till exempel är NevadaNano’s MPS Hydrogen Gas Sensor specificerad att fungera från -40°C till 75°C och 0–100% RH, positionerad som att inte kräva någon fältkalibrering, och anges med en 15-årig sensorlivslängd (plus en variant med ultralåg effekt specificerad till 1,35 mW); den listar också globala säkerhetscertifieringar inklusive Class I, Div. 1/Zone 0 och ATEX/IECEx, tillsammans med en IP65+ klassning, och företaget har offentligt rapporterat 5 års kontinuerlig drift utan ytterligare kalibrering och utan försämring eller drift.

Den måste hantera installations- och integrationskomplexitet, särskilt där äldre system och heterogena säkerhetsarkitekturer finns över platser. Den kan möta nedtidbegränsningar i anläggningar med hög genomströmning där underhållsfönster är begränsade och detektortillgänglighet varierar beroende på plats. Den kan också behöva uppfylla plats-specifika krav för kapslingsklassningar, farliga områdesklassificeringar och kommunikationsprotokoll. Den står inför ytterligare utmaningar med behovet av att balansera känslighetsmål med operativ stabilitet över olika vätgashanteringsförhållanden.

Trender och möjligheter på marknaden för vätgasdetektering

Den rör sig mot smartare övervakningsarkitekturer som stöder centraliserad synlighet, diagnostik och integration med bredare säkerhets- och tillgångshanteringssystem. Den drar nytta av digital beredskap som stöder enklare skalning av detektornätverk och förbättrad underhållsplanering. Den skapar också möjligheter för lösningar som minskar falsklarm och förbättrar tillförlitligheten i blandgas- och industriella miljöer. Den stöder i allt högre grad utplaceringar som kräver kompakta designer och flexibla installationsalternativ.

- Till exempel stöder Drägers REGARD® 7000 fjärråtkomst via HART® och ett Modbus RTU-gränssnitt för högre systembearbetning, samtidigt som den publicerar en typisk mätning/statusöverföringstid på 1 s (max. 3,3 s) och en långdistans gateway-överföringsavstånd upp till 3 000 m för att hjälpa till att centralisera diagnostik över distribuerade detektornätverk.

Det ser också möjligheter i lösningar utformade för framväxande väteapplikationer, inklusive tankningsinfrastruktur, bränslecellssystem och nya industriella väteprocesskonfigurationer. Det drar nytta av innovation inom sensoriska metoder som syftar till att förbättra detektionströsklar och svarstider. Det öppnar också möjligheter för bärbara och portabla format i inspektionsintensiva miljöer där tekniker behöver säkerhetsbekräftelse på begäran. Det fortsätter att expandera när väteprojektledningar övergår från pilotprojekt till storskaliga operationer.

Regionala Insikter

Nordamerika

Det stöds av antagandet av industriella säkerhetsinstrument och utbyggnad av väteinfrastruktur över produktions- och slutanvändningsmiljöer. Nordamerika stod för 20,0% andel år 2025, vilket återspeglar pågående distributioner i industriella anläggningar och vätemobilitetsekosystem. Det drar nytta av behovet av att standardisera säkerhetstäckning över anläggningar där vätehanteringspunkter är fördelade över flera zoner.

Europa

Det drivs av väteprojektaktivitet och starka säkerhetskrav över produktions-, lagrings- och användningstillgångar. Europa stod för 34,2% andel år 2025, stödd av bredare utveckling av väteinfrastruktur och behov av övervakning på anläggningsnivå. Det drar också nytta av modernisering av industriella säkerhetssystem och antagandet av integrerade detektions- och mildringsarbetsflöden.

Asien och Stillahavsområdet

Det expanderar med industriell tillväxt och väteanvändning över stora ekonomier, vilket ökar efterfrågan på detektionstäckning i produktions- och hanteringsmiljöer. Asien och Stillahavsområdet representerade 33,9% andel år 2025, stödd av uppskalning av industriella applikationer och infrastrukturutbyggnad. Det drar nytta av expanderande tillverkningsaktivitet och en växande installerad bas av säkerhetsövervakningssystem.

Latinamerika

Det växer när väteinitiativ och industriell modernisering ökar efterfrågan på säkerhetsövervakning i framväxande vätevärdekedjor. Latinamerika stod för 6,0% andel år 2025, stödd av selektiv projektutveckling och investeringar i säkerhetsinstrument. Det drar också nytta av bredare industriella säkerhetsuppgraderingar i högriskmiljöer.

Mellanöstern & Afrika

Det stärks när storskaliga energi- och industriella tillgångar integrerar väteprojekt och expanderar säkerhetsövervakningspraxis. Mellanöstern & Afrika stod för 5,9% andel år 2025, stödd av väteprojektledningar och säkerhetsinvesteringar kring lagrings- och hanteringstillgångar. Det drar nytta av övervakningskrav på anläggningsnivå i högriskdriftsmiljöer.

Konkurrenslandskap

Det förblir konkurrenskraftigt när leverantörer särskiljer sig genom val av sensorteknik, detektionströsklar, svarstid, robusthet och systemintegrationsmöjligheter. Det konkurrerar på tillförlitlighet i verkliga driftmiljöer, kalibreringsstrategi och livscykelservice som minskar stilleståndstid och underhållsinsats. Det återspeglar också köparens preferens för plattformar som integreras med anläggningens säkerhetssystem och tillhandahåller centraliserad övervakning över flera detektionspunkter. Det fortsätter att utvecklas när leverantörer utökar portföljer över fasta, bärbara, inline- och bärbara format för att matcha olika distributionsbehov.

Figaro Engineering Inc. konkurrerar genom expertis inom gassensorer och komponentnivåkapaciteter som stöder integration i bredare detektionsplattformar. Det drar nytta av positionering där tillverkare kräver stabil sensorprestanda och pålitlig leverans för säkerhetskritiska distributioner. Det anpassar också sin produktutveckling med industriella applikationer som kräver långsiktig tillförlitlighet över varierande driftsförhållanden. Det förblir relevant där systemintegratörer och OEM-företag prioriterar beprövad sensorprestanda och konsekvent kvalitet.

Branschforskning och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Figaro Engineering Inc.

- Teledyne Gas and Flame Detection

- NevadaNano

- H2Scan

- Ambetronics Engineers Pvt. Ltd.

- Honeywell International Inc.

- Emerson

- Membrapor AG

- MSA

- Sensidyne, LP

- RIKEN KEIKI Co., Ltd.

- Eagle Eye Power Solutions, LLC

- Andra

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I januari 2026 tillkännagav H2Scan ett distributionspartnerskap där Angst+Pfister Sensors and Power AG skulle fungera som exklusiv distributör för H2Scan-produkter i Tyskland och Schweiz, vilket utökar tillgången till vätedetekteringssystem som används över transformatorer, industriella processer, energilagringssystem och bränsleceller.

- I februari 2026 meddelade NevadaNano att dess MPS brandfarliga gassensor integrerades i Sensorex Oy:s SX-Alpha fasta gasdetekteringsplattform som en del av ett samarbete som syftar till långvarig, pålitlig fast gasdetekteringsprestanda.

- I maj 2025 lanserade Honeywell en ny lösning för väteläckagedetektor (HLD) konstruerad för att identifiera mikroskopiska väteläckor i realtid med hjälp av värmeledning, med känslighet ner till 50 delar per miljon (ppm).

- I februari 2025 tillkännagav Dai Nippon Printing (DNP) och Yokohama National University (YNU) den framgångsrika utvecklingen av ett specialiserat vätedetekteringssystem som använder en unik “färgförändrande” mekanism.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Historiskt år |

2018 |

| Marknadsvärde 2018 |

USD 145,36 miljoner |

| Marknadsvärde 2025 |

USD 279,83 miljoner |

| Intäktsprognos 2032 |

USD 592,9 miljoner |

| Tillväxttakt (CAGR) |

11,26% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2025–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Typ Outlook: Fasta Detektorer, Bärbara Detektorer, Inline Detektorer, Bärbara Detektorer; Efter Detektionsområde Outlook: 0–1 000 ppm, 0–5 000 ppm, 0–20 000 ppm, >20 000 ppm; Efter Teknologi Outlook: Elektrokemiska Sensorer, Katalytiska Sensorer, Värmeledning Sensorer, Fast Tillstånd Sensorer, Infraröda Sensorer, Andra; Efter Slutanvändare Outlook: Industriell, Fordon, Energi och Kraft, Olja och Gas, Andra; Efter Process Steg Outlook: Produktion, Lagring, Transport, Användning |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Nyckelföretag profilerade |

Figaro Engineering Inc., Teledyne Gas and Flame Detection, NevadaNano, H2Scan, Ambetronics Engineers Pvt. Ltd., Honeywell International Inc., Emerson, Membrapor AG, MSA, Sensidyne, LP, RIKEN KEIKI Co., Ltd., Eagle Eye Power Solutions, LLC, Andra företag |

| Antal Sidor |

340 |

Segmentering

EFTER TYP

- Fasta Detektorer

- Bärbara Detektorer

- Inline Detektorer

- Bärbara Detektorer

EFTER DETEKTERINGSOMRÅDE

- 0–1,000 ppm

- 0–5,000 ppm

- 0–20,000 ppm

- >20,000 ppm

EFTER TEKNOLOGI

- Elektrokemiska Sensorer

- Katalytiska Sensorer

- Värmeledningssensorer

- Solid-State Sensorer

- Infraröda Sensorer

- Andra

EFTER SLUTANVÄNDARE

- Industriell

- Bilindustri

- Energi och Kraft

- Olja och Gas

- Andra (Flyg & Försvar, etc.)

EFTER PROCESSSTEG

- Generering

- Lagring

- Transport

- Användning

EFTER REGION

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika