Marknadsöversikt:

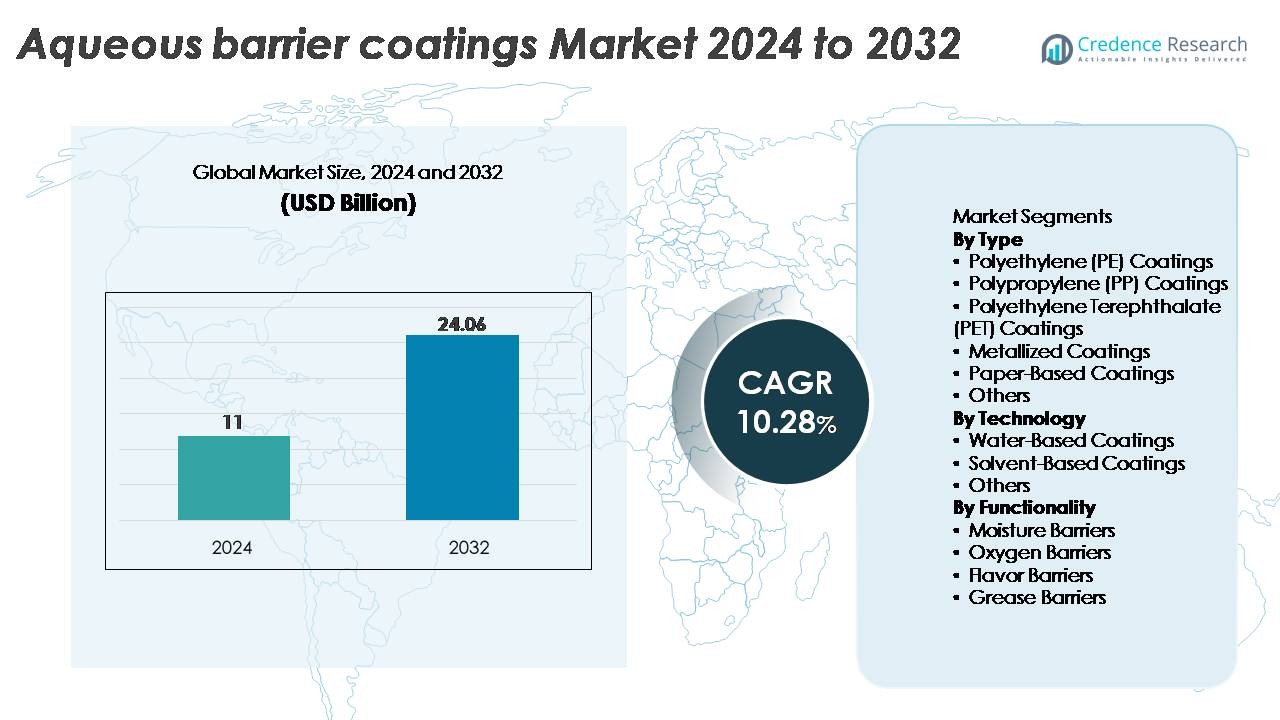

Den globala marknaden för vattenbaserade barriärbeläggningar värderades till 11 miljarder USD år 2024 och förväntas nå 24,06 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 10,28% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för vattenbaserade barriärbeläggningar 2024 |

11 miljarder USD |

| Marknaden för vattenbaserade barriärbeläggningar, CAGR |

10,28% |

| Marknadsstorlek för vattenbaserade barriärbeläggningar 2032 |

24,06 miljarder USD |

Marknaden för vattenbaserade barriärbeläggningar formas av en blandning av globala kemiledare och specialiserade beläggningstillverkare, inklusive Cork Industries, DuPont, Follmann, Amcor, H.B. Fuller, Chemline Global, Avery Dennison, Cattie Adhesives, Clariant och Dow Chemical. Dessa företag konkurrerar genom framsteg inom vattenbaserade polymerdispersioner, PFAS-fria fettbarriärer och återvinningsbara förpackningslösningar anpassade för livsmedelsservice, e-handel och konsumentvaror. Regionalt leder Nordamerika marknaden med cirka 32% andel, stödd av starkt regulatoriskt tryck och snabb antagning av återvinningsbara förpackningar. Asien-Stillahavsområdet följer tätt efter med cirka 30%, drivet av högvolymproduktion av förpackningar och ökande hållbarhetsmandat.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den globala marknaden för vattenbaserade barriärbeläggningar värderades till 11 miljarder USD år 2024 och förväntas nå 24,06 miljarder USD år 2032, med en tillväxttakt (CAGR) på 10,28 % under prognosperioden.

- Stark efterfrågan på återvinningsbar, PFAS-fri och återvinningsbar förpackning inom livsmedelsservice, drycker och e-handel fortsätter att driva adoptionen, där polyeten (PE) beläggningar har den största segmentandelen tack vare deras överlägsna fuktbarriärprestanda.

- Viktiga trender inkluderar den snabba övergången till biobaserade dispersioner, hybrida barriärkemier och högpresterande vattenburna system, stödda av hållbarhetsmandat över globala förpackningsleveranskedjor.

- Den konkurrensutsatta landskapet formas av stora aktörer som Amcor, DuPont, Clariant, Dow Chemical, H.B. Fuller och andra som fokuserar på teknologisk innovation, kapacitetsutbyggnad och skräddarsydda lösningar för konverterare.

- Regionalt leder Nordamerika med ~32 % andel, följt av Asien-Stillahavsområdet med ~30 % och Europa med ~28 %, vilket återspeglar starkt regulatoriskt tryck och ökad adoption av fiberbaserade, återvinningsbara förpackningsformat.

Marknadssegmenteringsanalys:

Efter Typ

Polyeten (PE) beläggningar representerar det dominerande segmentet, med den största marknadsandelen tack vare deras starka fuktmotstånd, utmärkta filmformande egenskaper och kompatibilitet med höghastighetsförpackningslinjer. PE:s utbredda användning i livsmedelsservicekoppar, kartonger av papp och flexibel förpackning stärker dess ledande position. Polypropen (PP) och PET-beläggningar vinner mark i applikationer som kräver förbättrad värmebeständighet och klarhet, medan metalliserade beläggningar stödjer premiumbehov av syrebarriärer. Pappersbaserade beläggningar fortsätter att expandera när varumärken övergår till återvinningsbara och PFAS-fria förpackningar. Kategorin “Övriga” inkluderar specialpolymerer som används i nischbarriärformat.

- Till exempel, Dows PE-baserade barriärbeläggningshartser, såsom INNATE™ precision packaging polymers, erbjuder exceptionell styvhet och seghet som möjliggör skapandet av högpresterande pappers- och flexibla förpackningsstrukturer.

Efter Teknologi

Vattenbaserade beläggningar dominerar marknaden, drivna av regulatoriskt tryck för att minska VOC-utsläpp och den accelererande övergången till hållbara, giftfria förpackningslösningar. Deras enkelhet i applicering, stark vidhäftning till papperssubstrat och kompatibilitet med livsmedelskontaktstandarder förstärker deras utbredda adoption. Lösningsmedelsbaserade beläggningar behåller relevans i industriella miljöer som kräver hög hållbarhet och snabb torkning, även om deras andel gradvis minskar. Segmentet “Övriga” inkluderar hybrida och biobaserade formuleringar som tilltalar tillverkare som strävar efter nästa generations miljövänliga förpackningar. Kontinuerliga förbättringar i vattenburna barriärkemier stärker ytterligare detta segments ledarskap över globala förpackningslinjer.

- Till exempel uppvisar H.B. Fullers Flextra™ vattenbaserade barriärbeläggning en vattenångtransmissionshastighet så låg som 0,3 g/m²·dag vid 38°C/90% RH, samtidigt som den bibehåller värmeförseglingsstyrkor över 4 N/15 mm på papperssubstrat, vilket möjliggör högpresterande, återvinningsbar barriärförpackning.

Efter Funktionalitet

Fuktbarriärbeläggningar har den största marknadsandelen, stödda av deras viktiga roll i att skydda förpackade livsmedel, läkemedel och konsumentvaror från fuktinducerad nedbrytning. Deras dominans beror på robust prestanda, kostnadseffektivitet och bred kompatibilitet med papper och flexibla substrat. Syrebarriärbeläggningar expanderar i kategorier som kräver förlängd hållbarhet, medan smakbarriärteknologier adresserar aromskydd i konfektyr- och dryckesförpackningar. Fettbarriärbeläggningar fortsätter att öka i popularitet när PFAS-fria lösningar får regulatoriskt och konsumentstöd. Segmentet “Övriga” inkluderar multifunktionella beläggningar designade för att leverera kombinerade barriäregenskaper för högpresterande tillämpningar.

Viktiga Tillväxtdrivare:

Ökad Efterfrågan på Hållbara och Återvinningsbara Förpackningslösningar

Hållbarhetsåtaganden inom FMCG-, livsmedelsservice- och e-handelssektorer driver snabb adoption av vattenbaserade barriärbeläggningar när varumärken rör sig bort från plastlaminat, vaxbeläggningar och PFAS-baserade fettbarriärer. Dessa vattenbaserade lösningar möjliggör återvinningsbarhet och återpulpbarhet, i linje med globala mandat som EPR-policyer, engångsplastrestriktioner och företags nettonollplaner. Tillverkare ersätter i allt högre grad polyeten eller extruderingsbeläggningar med vattenbaserade formuleringar för att bibehålla barriärprestanda samtidigt som de säkerställer kompatibilitet med fibersorteringssystem. Pappersmuggstillverkare, tillverkare av korrugerade förpackningar och konverterare av flexibla förpackningar drar nytta av lägre koldioxidavtryck och förbättrade slutresultat. När ledande multinationella företag lovar att övergå till helt återvinningsbara eller komposterbara förpackningar vid slutet av decenniet, stärks efterfrågan på vattenbaserade barriärer inom högvolymtillämpningar som kartonger, omslag och vikbara lådor.

- Till exempel uppnådde Stora Ensos vattenbaserade dispersionbelagda Cupforma Natura™ en återvinningsbarhetsgrad över 95% i standardmassaprovningstester och visade fettresistensnivåer upp till KIT 12, vilket gör det möjligt för stora dryckesvarumärken att övergå till helt återpulpbara mugglösningar.

Expansion av Matservice och Färdigmatförpackningstillämpningar

Tillväxten i snabbmatsrestauranger, leveransplattformar och bekvämlighetsbaserade konsumtionsmönster accelererar betydligt behovet av fettresistenta, fuktsäkra och livsmedelssäkra beläggningsteknologier. Vattenbaserade barriärbeläggningar föredras i allt högre grad på grund av deras förmåga att bibehålla produktens integritet utan att kompromissa med återvinningsbarheten. I matserviceformat som musslor, brickor, pappersomslag och dryckesmuggar ger vattenbaserade system hållbart motstånd mot olje- och ångmigration. När reglerna skärps mot fluorerade fettbarriärkemikalier, adopterar livsmedelsförpackningsleverantörer snabbt PFAS-fria vattenbaserade alternativ för att säkerställa efterlevnad samtidigt som prestanda bibehålls. Dessutom driver expansionen av frysta, kylda och mikrovågsberedda måltider efterfrågan på beläggningar med förbättrad termisk stabilitet. Tillväxten inom bageri-, konfektyr- och mejeriförpackningar förstärker ytterligare adoptionen när varumärkesägare standardiserar på säkrare, miljövänliga barriärkemikalier.

- Till exempel är Solenis’ TOPSCREEN™-familj av PFAS-fria vattenbaserade barriärbeläggningar utformad för att ge effektivt skydd mot olja, fett och vatten för pappersbaserade livsmedelsförpackningar. Dessa vattenbaserade polymer- och biovaxformuleringar ersätter traditionella material som polyeten (PE) och paraffinvax för att möjliggöra återvinning, återanvändning och ofta kompostering.

Framsteg inom högpresterande vattenbaserade barriärkemi

Teknologiska förbättringar inom polymerdispersion, tvärbindning och nanokompositbarriärsystem utökar de funktionella möjligheterna för vattenbaserade barriärbeläggningar. Moderna formuleringar levererar nu multifunktionellt skydd, som kombinerar fukt-, syre- och fettmotstånd i ett enda lager, vilket minskar beroendet av flerskiktsplaststrukturer. Innovationer inom biobaserade polymerer, hybridakrylsystem och förbättrade filmformande tillsatser möjliggör prestandanivåer jämförbara med lösningsmedelsbaserade eller extruderade beläggningar. Förbättrad körbarhet på högfartsmaskiner, bättre värmeförseglingsprestanda och justerbara barriäregenskaper gör det möjligt för konverterare att skräddarsy lösningar för applikationer med strängare hållbarhetskrav. När stora beläggningstillverkare investerar kraftigt i FoU för nästa generations återvinningsbara, komposterbara och migrationskompatibla beläggningar, drar marknaden nytta av en bredare tillämpningsbredd över både primära och sekundära förpackningsformat.

Viktiga trender & möjligheter:

Skifte mot PFAS-fria och regleringskompatibla beläggningsalternativ

Globala förbud och restriktioner mot PFAS-kemikalier har skapat betydande möjligheter för leverantörer av vattenbaserade beläggningar att utveckla nästa generations fett- och fuktbarriärlösningar. Regeringar i Europa, Nordamerika och delar av Asien påskyndar lagstiftningsåtgärder som riktar sig mot skadliga fluorokemikalier, vilket tvingar konverterare att övergå till kompatibla alternativ. Detta regleringsmomentum driver på en ökning av antagandet av fluorfria vattenbaserade beläggningar som ger utmärkt oljemotstånd samtidigt som de bibehåller återvinningsbarhet. Leverantörer kapitaliserar genom att lansera högpresterande fettbarriärlösningar för snabbmatsförpackningar, bageriutställningsförpackningar och formade fiberbehållare. Övergången öppnar långsiktiga möjligheter för företag som kan leverera beläggningar som uppfyller strikta migrations-, komposterings- och livsmedelskontaktstandarder.

- Till exempel levererar Michelmans PFAS-fria Hydrastar® 3000 vattenbaserade barriärbeläggning fettmotstånd upp till KIT 12, uppnår ett Cobb60-vattenabsorptionsvärde under 20 g/m² och uppfyller FDA 21 CFR livsmedelskontaktgränser, vilket gör det möjligt för konverterare att ersätta äldre fluorinerade barriärer utan att kompromissa med funktionaliteten.

Ökat antagande av fiberbaserade förpackningar inom e-handel och detaljhandel

E-handelssektorns skifte mot trottoaråtervinningsbara förpackningar skapar nya möjligheter för vattenbaserade barriärbeläggningar. När återförsäljare ersätter plastkuvert, bubbelplast och laminerade påsar med fiberbaserade kuvert och påsar ökar efterfrågan på starka fukt- och nötningsbeständiga beläggningar. Vattenbaserade barriärer förbättrar hållbarheten under transport och skyddar innehållet från fukt, kondens och mekaniska skador. Dessutom integrerar premiumdetaljhandelsmärken belagda papperslösningar för att stödja plastfria varumärkesstrategier. Snabb spridning av formade fiberförpackningar som skyddande insatser och brickor ökar också möjligheterna för vattenbaserade system som ger enhetlig beläggningsprestanda på komplexa geometriska former.

- Till exempel tillverkar Henkel en mängd olika vattenbaserade barriärbeläggningar inom sin AQUENCE® FB-produktlinje som är utformade för att förbättra vatten- och fettmotståndet hos papper och kartongförpackningar, vilket gör dem lämpliga för applikationer som e-handelskuvert och formade fiberkomponenter.

Tillväxt av biobaserade och komposterbara barriärteknologier

En framväxande trend fokuserar på biobaserade vattenbeläggningar härledda från stärkelse, polysackarider, proteiner eller växtbaserade polymerer. Dessa material stämmer överens med den globala rörelsen mot komposterbara förpackningar för livsmedelsservice och engångsapplikationer. Innovationer inom biologiskt nedbrytbara beläggningar erbjuder förbättrad barriärstyrka, förbättrat vattenmotstånd och kompatibilitet med industriella komposteringsmiljöer. När konsumentinriktade varumärken strävar efter certifieringsvägar som EN 13432 och ASTM D6400, är leverantörer som utvecklar biobaserade beläggningar väl positionerade för att fånga tidig tillväxt. Kombinationen av hållbarhet, regulatorisk anpassning och ökande FoU-investeringar påskyndar möjligheterna inom detta segment.

Viktiga utmaningar:

Prestandabegränsningar jämfört med traditionella plastbaserade barriärer

Trots snabba framsteg står vattenbaserade barriärbeläggningar fortfarande inför begränsningar jämfört med högpresterande plastlaminat eller metalliserade filmer, särskilt i applikationer som kräver extremt låga syregenomsläpplighetsnivåer, hög termisk hållbarhet eller lång hållbarhet. Produkter som fettrika snacks, torkade livsmedel och läkemedel förlitar sig fortfarande på flerskiktsbarriärstrukturer där vattenbaserade beläggningar ännu inte kan matcha prestandan. Fuktighetssensitivitet, tätningens integritet och hållbarhet under extrema lagrings- eller bearbetningsförhållanden utgör ytterligare utmaningar. Dessa prestandagap bromsar antagandet i vissa premiumförpackningsformat, vilket kräver fortsatt FoU inom polymerkemi, tvärbindningsteknologier och hybrida barriärsystem.

Bearbetningskomplexitet och kostnadspress för konverterare

Övergången från traditionella extruderingsbeläggningar eller lösningsmedelsbaserade system till vattenbaserade alternativ kräver ofta kapitalinvesteringar i torksystem, uppgraderingar av beläggningsutrustning och processoptimering. Vattenbaserade formuleringar kräver generellt längre torktider, högre energiinmatning och exakt fuktkontroll, vilket påverkar genomströmningen på höghastighetslinjer. I kostnadskänsliga industrier skapar dessa operativa förändringar hinder för antagande, särskilt för små och medelstora konverterare med begränsad budgetflexibilitet. Fluktuationer i råvarupriser för specialpolymerer och funktionella tillsatser bidrar också till kostnadsutmaningar. Att balansera hållbarhet med prestanda och operativ effektivitet förblir ett kritiskt hinder för storskalig marknadspenetration.

Regional analys:

Nordamerika

Nordamerika leder marknaden för vattenbaserade barriärbeläggningar med cirka 32% andel, drivet av snabb antagande av återvinningsbara, PFAS-fria och återvinningsbara förpackningar inom livsmedelsservice, drycker och e-handel. Regionens starka regulatoriska miljö, stödd av EPA-riktlinjer och delstatsnivåförbud mot fluorerade fettbarriärer, påskyndar övergången till vattenbaserade beläggningar. USA står för majoriteten av efterfrågan på grund av sin avancerade konverteringsinfrastruktur och höga konsumtion av belagda pappersprodukter. Tillväxten stöds ytterligare av investeringar från stora förpackningskonverterare i fiberbaserade alternativ för snabbmatsrestauranger, frysta livsmedel och hållbara detaljhandelsförpackningar.

Europa

Europa står för cirka 28% av marknaden, stödd av strikta hållbarhetsdirektiv som EU:s direktiv om engångsplast och aggressiva initiativ för utfasning av PFAS. Stora ekonomier som Tyskland, Frankrike, Italien och Norden driver stark efterfrågan på vattenbaserade beläggningar i vikbara kartonger, dryckesbägare, bakverksomslag och premiumförpackningar för detaljhandeln. Regionens väletablerade återvinningssystem gynnar vattenbaserade beläggningar över flerskiktslaminat, vilket stöder cirkularitetsmål. Innovation inom biobaserade och komposterbara barriärkemikalier expanderar snabbt, förstärkt av företagsåtaganden för fiberbaserade förpackningar inom livsmedelsservice, konfektyr och personvårdsapplikationer.

Asien-Stillahavsregionen

Asien-Stillahavsregionen står för nästan 30% av marknaden och förblir den snabbast växande regionen, drivet av högvolymproduktion av förpackningar och ökande efterfrågan från livsmedelsleverans, snabbhandel och bearbetad livsmedelsindustri. Kina, Indien, Japan och Indonesien är stora bidragsgivare, med ökande regleringsinsatser för att minska plastavfall som påskyndar övergången till återvinningsbara vattenbaserade barriärsystem. Exportorienterade förpackningsleverantörer i APAC antar vattenbaserade beläggningar för att uppfylla västerländska hållbarhetsstandarder. Tillväxt inom formade fiberapplikationer, takeaway-förpackningar och fukttåliga livsmedelsomslag stärker ytterligare efterfrågan och positionerar regionen som en kritisk nav för långsiktig marknadsexpansion.

Latinamerika

Latinamerika representerar cirka 6% av den globala marknaden och visar en stadig adoption i takt med att hållbarhetsmedvetenheten ökar bland förpackningsproducenter och konsumentvaruföretag. Brasilien och Mexiko driver det mesta av den regionala efterfrågan och övergår från PE-laminat och vaxbeläggningar till återvinningsbara, vattenbaserade alternativ. Regleringsinitiativ som riktar sig mot engångsplast stöder upptag inom livsmedelsservice, bageri och mejeriförpackningar. Även om moderniseringen av infrastrukturen går långsamt, expanderar multinationella förpackningsföretag lokala verksamheter och ökar tillgängligheten av vattenbaserade barriärlösningar. Tillväxt inom snabbservicerestauranger, dryckesbägare och snabbrörliga konsumentvaror förstärker regionens gradvisa men konsekventa marknadsgenomträngning.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 4% av marknaden, med adoption driven av ökande konsumtion av förpackade livsmedel, urbanisering och expanderande livsmedelskedjor. Saudiarabien, Förenade Arabemiraten och Sydafrika leder efterfrågan när företag antar återvinningsbara, PFAS-fria vattenbaserade beläggningar för att anpassa sig till framväxande hållbarhetsramverk. Fukt- och fettresistenta beläggningar vinner mark inom bageri, konfektyr och takeaway-förpackningar. Även om begränsad lokal konverteringskapacitet utgör utmaningar, förbättrar ökande investeringar i moderna beläggnings- och pappersbearbetningsanläggningar tillgången på utbudet. Ökad samverkan med globala förpackningstillverkare stöder bredare adoption inom detaljhandel, gästfrihet och snabbmatssektorer.

Marknadssegmenteringar:

Efter Typ

- Polyeten (PE) Beläggningar

- Polypropen (PP) Beläggningar

- Polyetentereftalat (PET) Beläggningar

- Metalliserade Beläggningar

- Pappersbaserade Beläggningar

- Övriga

Efter Teknik

- Vattenbaserade Beläggningar

- Lösningsmedelsbaserade Beläggningar

- Övriga

Efter Funktionalitet

- Fuktbarriärer

- Syrebarriärer

- Smakbarriärer

- Fettbarriärer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Det konkurrensutsatta landskapet för marknaden för vattenbaserade barriärbeläggningar kännetecknas av starkt deltagande från globala kemikalieproducenter, specialbeläggningsformulerare och stora pappersförpackningsomvandlare som fokuserar på att leverera återvinningsbara och PFAS-fria barriärlösningar. Ledande aktörer konkurrerar om teknisk innovation, regelefterlevnad, filmprestanda och kompatibilitet med högpresterande beläggningslinjer. Företag investerar kraftigt i avancerade polymerdispersioner, biobaserade bindemedel och hybridbarriärkemi som förbättrar fukt-, syre- och fettmotstånd samtidigt som de bibehåller återvinningsbarhet. Strategiska samarbeten mellan beläggningstillverkare och förpackningsomvandlare stärker produktanpassningen för livsmedelsservice, e-handel och premiumdetaljhandelsapplikationer. Flera aktörer utökar produktionskapacitet och regionala distributionsnätverk för att möta den ökande efterfrågan på hållbara förpackningar. Kontinuerliga FoU-investeringar, prestandadifferentiering och efterlevnad av utvecklande globala livsmedelskontakt- och miljöstandarder förblir kritiska faktorer som formar konkurrenspositioneringen över marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Cork Industries

- DuPont

- Follmann

- Amcor

- H.B. Fuller

- Chemline Global

- Avery Dennison

- Cattie Adhesives

- Clariant

- Dow Chemical

Senaste utvecklingen:

- I november 2025 tillkännagav Amcor ett nytt “Amcor Lift-Off Winter 2025/26 Challenge”, där start-ups globalt bjuds in att utveckla högpresterande komposterbara eller återvinningsbara barriärbeläggningar för flexibel och pappersbaserad förpackning.

- I april 2024 introducerade Siegwerk en ny mono-PE (polyeten) djurfoderväska med återvinningsbara barriärbeläggningar. Denna innovativa förpackningslösning är utformad för att förbättra hållbarheten inom djurfoderindustrin genom att möjliggöra enklare återvinning samtidigt som produktskyddet bibehålls.

- I mars 2024 har Berry Global och Mitsubishi Gas Chemical Company samarbetat för att introducera en återvinningsbar, EVOH-fri barriärbeläggning designad för livsmedelsförpackningar, specifikt riktad mot termoformade rör, burkar och flaskor. Denna innovativa lösning använder Mitsubishis MXD6 barriärharts, som syftar till att förbättra återvinningsbarheten av livsmedelsförpackningar samtidigt som produktens färskhet och säkerhet bibehålls.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Teknik, Funktionalitet och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på vattenbaserade barriärbeläggningar kommer att accelerera när globala varumärken åtar sig att använda helt återvinningsbara och PFAS-fria förpackningsformat.

- Vattenbaserade barriärteknologier kommer fortsätta att ersätta plastlaminat och vaxbeläggningar inom matservering, detaljhandel och e-handelstillämpningar.

- Framsteg inom polymerdispersioner och tvärbindningskemi kommer att förbättra motståndet mot fukt, syre och fett över bredare förpackningskategorier.

- Biobaserade och komposterbara vattenbaserade beläggningssystem kommer att få fäste när regleringskraven för hållbarhet och livscykelkrav skärps.

- Antagandet av högpresterande, energieffektiv beläggningsutrustning kommer att förbättra produktionseffektiviteten för konverterare.

- Hybrida barriärsystem som kombinerar flera funktionaliteter i ett enda lager kommer att utöka sin närvaro i högpresterande förpackningar.

- Fler globala konverterare kommer att integrera vattenbaserade beläggningar för att uppfylla exportförpackningsstandarder i linje med västerländska återvinningsriktlinjer.

- Partnerskap mellan beläggningstillverkare och förpackningsproducenter kommer att driva skräddarsydd produktutveckling för specifika tillämpningar.

- Den växande efterfrågan på formgjuten fiberförpackning kommer att skapa nya möjligheter för enhetliga och hållbara vattenbaserade barriärlösningar.

- Regulatoriska påtryckningar som riktar sig mot fluorkemikalier och flerskiktsplaster kommer fortsätta att stärka marknadens långsiktiga tillväxtbana.