Marknadsöversikt

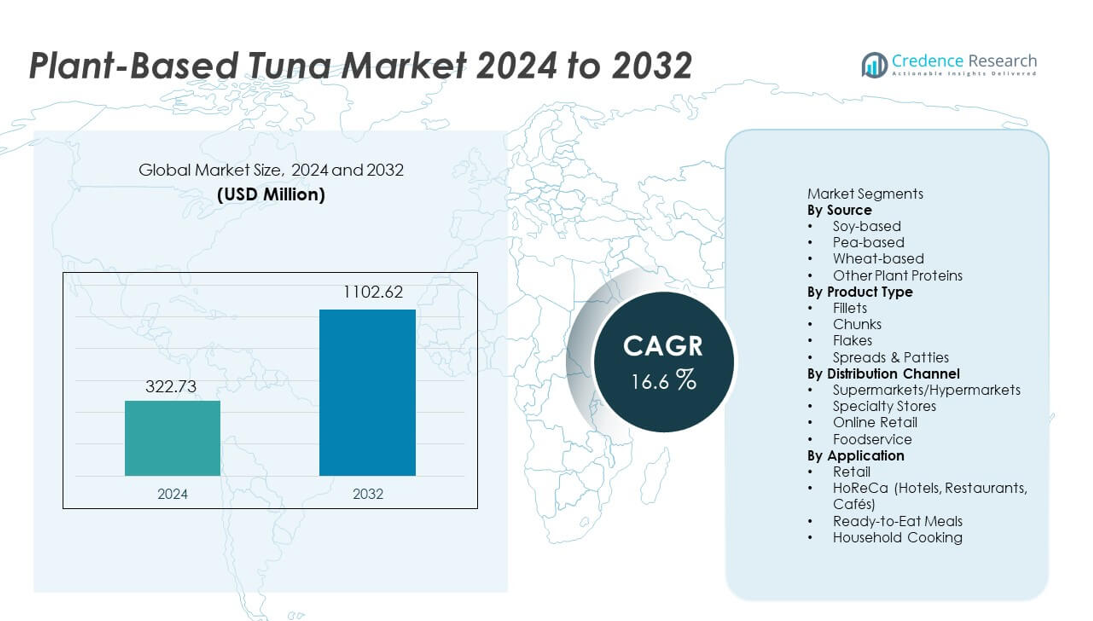

Marknaden för växtbaserad tonfisk nådde 322,73 miljoner USD år 2024 och förväntas växa till 1 102,62 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 16,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för växtbaserad tonfisk 2024 |

322,73 miljoner USD |

| Marknad för växtbaserad tonfisk, CAGR |

16,6% |

| Marknadsstorlek för växtbaserad tonfisk 2032 |

1 102,62 miljoner USD |

Marknaden för växtbaserad tonfisk formas av ledande innovatörer inklusive Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana och Sushi Mushi, som alla fokuserar på hållbara ingredienser, förbättrad texturteknik och renare näringsprofiler. Dessa företag expanderar globalt genom bredare detaljhandelsplacering, partnerskap inom foodservice och regionsspecifik smakutveckling. Nordamerika leder marknaden med 38% andel, drivet av starkt konsumentintresse för kvicksilverfria skaldjursalternativ, snabb produktinnovation och ökad tillgänglighet i stormarknader, vilket gör det till den mest inflytelserika regionen för att driva kategorins adoption.

Marknadsinsikter

- Marknaden för växtbaserad tonfisk nådde 322,73 miljoner USD år 2024 och kommer att växa till 1 102,62 miljoner USD år 2032 med en årlig tillväxttakt (CAGR) på 16,6%, understödd av ökande efterfrågan på hållbara skaldjursalternativ.

- Marknadstillväxten drivs av hälsoinsikt, intresse för havssäkra produkter och stark prestation av sojabaserad tonfisk, som har 44% andel tack vare dess textur och proteintäthet.

- Viktiga trender inkluderar snabb innovation inom algbaserade smaksystem, förbättrad extrudering för flagnande textur och ökande efterfrågan på chunk-stil produkter, som leder kategorin med 41% andel.

- Konkurrensen intensifieras när varumärken förbättrar produktens äkthet och utökar närvaron inom foodservice, medan höga produktionskostnader och prisvariationer på ingredienser förblir viktiga begränsningar.

- Regionalt har Nordamerika 38% andel, Europa fångar 33% och Asien och Stillahavsområdet står för 20%, drivet av stark flexitariansk adoption, efterfrågan på rena etiketter och utvidgad detaljhandelsdistribution.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter källa

Sojabaserad tonfisk har den dominerande positionen med 44% andel, drivet av dess starka proteininnehåll, fasta textur och förmåga att mer exakt replikera traditionella tonfiskprofiler än andra växtproteiner. Tillverkare föredrar soja på grund av dess stabilitet vid bearbetning och breda tillgänglighet, vilket stöder konsekvent storskalig produktion. Ärtbaserade varianter växer stadigt i takt med att efterfrågan på allergivänliga alternativ ökar, medan vete-baserade alternativ får nischattraktion i blandade formuleringar. Andra växtproteiner, inklusive bondböna och kikärta, utökar innovationsmöjligheterna, men soja förblir den ledande källan tack vare överlägsen bindningsprestanda och konsumentfamiliaritet inom detaljhandel och foodservice-sektorer.

- Till exempel producerar Schouten Food en vegansk tonfisk med sojaprotein som distribueras brett i europeiska detaljhandelskedjor och drar nytta av sojans pålitliga tillgång.

Efter Produkttyp

Bitar leder marknaden med 41% andel, stödda av deras mångsidighet i sallader, smörgåsar och färdigrätter. Konsumenter föredrar bitprodukter eftersom de nära efterliknar texturen och tugget hos konventionell tonfisk, vilket driver stark adoption i både detaljhandel och HoReCa-kanaler. Filéer tilltalar premiumköpare som söker hela skär-upplevelser, medan flingor vinner mark i färdigrätter och pålägg. Pålägg & biffar expanderar som bekväma proteinrika alternativ för snabba snacks. Bitformat förblir dominerande på grund av bred kulinarisk kompatibilitet, användarvänlighet och stark acceptans bland förstagångsköpare av växtbaserade skaldjur.

- Till exempel marknadsför Good Catch Foods bit-stil växtbaserade tonfiskalternativ som kombinerar flera proteiner (ärta, soja, kikärta, bondböna, lins, vit böna), vilket möjliggör flexibel användning i smörgåsar eller sallader.

Efter Distributionskanal

Stormarknader och hypermarknader dominerar distributionen med 53% andel, och drar nytta av bred hyllnärvaro, stark varumärkessynlighet och frekventa kampanjer i butik. Dessa butiker ger enklare tillgång för mainstream-konsumenter, vilket stödjer högre konverteringsfrekvenser för framväxande växtbaserade skaldjursprodukter. Specialbutiker växer genom riktade hälsobaserade sortiment, medan onlinehandel accelererar på grund av bekvämligheten med hemleverans och snabb expansion av veganska marknadsplatser. Matserviceadoption ökar när restauranger utforskar hållbara skaldjursalternativ. Dock förblir stormarknader den ledande kanalen på grund av deras skala, mångsidiga konsumentbas och förmåga att effektivt introducera nya varumärken.

Viktiga Tillväxtdrivare

Ökande Skifte Mot Hållbara och Etiska Skaldjursalternativ

Konsumenter söker skaldjursalternativ som undviker överfiske, kvicksilverexponering och miljöskador, vilket ökar efterfrågan på växtbaserad tonfisk. Ökad medvetenhet om havsutarmning och mikroplastförorening stärker rörelsen mot hållbara proteinkällor. Varumärken svarar med ren märkning, havssäkra produkter som tilltalar miljömedvetna köpare. Detta skifte drar intresse från flexitarianer som minskar sitt skaldjursintag men fortfarande vill ha bekanta smaker och texturer. Trenden stödjer snabb marknadsexpansion över detaljhandel, onlineplattformar och matservicemenyer.

- Till exempel utvecklade Ocean Hugger Foods sin tomatbaserade “Ahimi” tonfisk med fem naturliga ingredienser och bekräftade noll mikroplastnärvaro genom intern produkttestning, vilket eliminerar kontaminationsrisken kopplad till råa tonfiskförsörjningskedjor.

Framsteg inom Textur, Smak och Näringsmässig Ingenjörskonst

Förbättrad extrudering, fermentering och smakförbättringstekniker hjälper tillverkare att replikera tonfiskens flagnande struktur och smakprofil mer exakt. Dessa innovationer ökar konsumentnöjdheten och stödjer återköp i mainstream-detaljhandeln. Förbättrad näringsberikning, inklusive omega-3-alternativ från alger, ökar ytterligare produktens attraktionskraft. Varumärken utvecklar också mångsidiga format som bitar, flingor och filéer för att matcha breda kulinariska användningar. Fortsatta investeringar i forskning och utveckling stärker produktens realism och accelererar adoptionen över flera regioner.

- Till exempel använder New Wave Foods algolja med standardiserat DHA-innehåll för att likna den långkedjiga omega-profilen hos skaldjur och förbättra näringsmässig likvärdighet.

Ökad detaljhandel och livsmedelsservicepenetration

Stora stormarknader utökar avdelningar för växtbaserade skaldjur, vilket förbättrar synlighet och tillgänglighet för växtbaserade tonfiskprodukter. Livsmedelsoperatörer introducerar tonfiskfri sushi, wraps och sallader för att möta ökande hållbarhetsförväntningar, vilket driver på provsmakning bland icke-veganska konsumenter. Starkare distributionsnätverk och bättre kylkedjesystem stödjer en konsekvent leverans. Kampanjer och provsmakningsprogram påskyndar också varumärkesigenkänning. När detaljhandelspartnerskap breddas och restaurangmenyer diversifieras, växer marknadsräckvidden över både mogna och framväxande regioner.

Viktiga trender & möjligheter

Expansion av ren etikett och allergivänliga formuleringar

Konsumenter föredrar växtbaserade tonfiskprodukter gjorda av enkla, transparenta ingredienser med minimala tillsatser. Efterfrågan ökar på allergivänliga alternativ som använder ärt-, favabön- eller kikärtsproteiner istället för soja eller vete. Varumärken utforskar naturliga smaksystem och algbaserade näringsförstärkare för att möta hälsomedvetna preferenser. Denna trend skapar möjligheter för premiumerbjudanden och stödjer högre prisnivåer. Innovation med ren etikett stärker förtroendet och positionerar växtbaserad tonfisk som ett hälsosammare skaldjursalternativ.

- Till exempel har Nestlés Sensational Vuna en begränsad ingredienslista och ger betydande protein per portion, med användning av ärtprotein för att erbjuda ett fiskalternativ verifierat genom Nestlés produktspecifikationsdata.

Innovation inom globala och kulinariska tillämpningar

Varumärken utvecklar regioninspirerade smaker och format som passar för sushi, poké bowls, medelhavsrätter och fusionmåltider. Dessa innovationer utökar kulinarisk mångsidighet och lockar yngre konsumenter som söker nya skaldjursupplevelser. Restauranger experimenterar med växtbaserad tonfisk i wraps, sallader och aptitretare, vilket ökar exponeringen inom livsmedelsservice. Produktdiversifiering genom smaksatta bitar, kryddade flingor och marinerade filéer skapar nya intäktsströmmar. Trenden förbättrar varumärkesdifferentiering och stärker marknadskonkurrenskraften.

- Till exempel innehåller Current Foods växtbaserade tonfisk i sushi-kvalitet en anmärkningsvärd mängd protein per portion, även om det är betydligt mindre än konventionell tonfisk, och används på en rad olika livsmedelsställen, inklusive specifika sushibarer och poké-ställen.

Viktiga utmaningar

Höga produktionskostnader och ingrediensprisvariabilitet

Växtbaserad tonfisk kräver specialiserade proteiner, algoljor och bearbetningsteknologier som ökar tillverkningskostnaderna. Prisfluktuationer på ingredienser, särskilt för ärtprotein och algextrakt, påverkar prisstabiliteten. Mindre producenter kämpar för att nå konkurrenskraftiga priser på grund av begränsad skala. Dessa kostnadstryck minskar överkomligheten i vissa regioner och saktar ner adoptionen jämfört med billigare konserverad tonfisk. Förbättring av leveranskedjor och skalning av produktion förblir avgörande för att minska långsiktiga kostnadsbarriärer.

Sensoriska och konsumentuppfattningsbegränsningar

Trots förbättringar upplever vissa konsumenter fortfarande att växtbaserad tonfisk skiljer sig från traditionell tonfisk i smak, arom och fuktbevarande. Att uppnå autentisk flakighet och havsliknande smak förblir en nyckelteknisk utmaning. Skepsis kring bearbetade växtbaserade livsmedel påverkar också acceptansen bland hälsomedvetna köpare. Kött- och skaldjursätare jämför dessa produkter direkt med riktig tonfisk, vilket höjer förväntningarna på sensorisk noggrannhet. Att övervinna dessa uppfattningsgap är avgörande för bredare marknadspenetration och återkommande köpbeteende.

Regional analys

Nordamerika

Nordamerika leder marknaden för växtbaserad tonfisk med 38% andel, drivet av stark efterfrågan på hållbara skaldjursalternativ och hög adoption bland flexitariankonsumenter. Stormarknader och online-återförsäljare utökar hyllutrymmet, vilket gör tonfiskfria produkter allmänt tillgängliga. Matkedjor lägger till växtbaserad tonfisk i sushirullar, sallader och wraps, vilket ökar exponeringen bland vanliga gäster. Stark innovation från amerikanska startups accelererar produktens realism genom förbättrad textur och algbaserad smaksättning. Ökande oro för kvicksilver och överfiske stärker ytterligare regional tillväxt när konsumenter söker säkrare och miljöansvariga alternativ.

Europa

Europa har 33% andel, stödd av avancerade hållbarhetsregler, stark tillväxt av veganpopulationen och ökande preferens för renmärkta skaldjursalternativ. Länder som Storbritannien, Tyskland och Nederländerna visar hög adoption tack vare välutvecklade växtbaserade ekosystem och starka återförsäljaråtaganden för havsvänliga produkter. Matserviceoperatörer integrerar växtbaserad tonfisk i poké bowls, smörgåsar och färdigrätter, vilket ökar provsmakningen bland flexitarianer. Fortsatt fokus på koldioxidreduktion och etisk sourcing stärker regional efterfrågan. Investeringar i algderiverade omega-3-formuleringar förbättrar ytterligare den näringsmässiga positioneringen på europeiska marknader.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för 20% andel, drivet av en ökande övergång mot hållbara skaldjursersättningar och växande hälsomedvetet konsumentbeteende. Stora marknader som Japan, Kina och Australien adopterar växtbaserad tonfisk i sushi, risrätter och bekvämlighetsmåltider. Snabb urbanisering och ökande medelklassmedvetenhet stöder intresset för låga kvicksilveralternativ. Lokala tillverkare introducerar regionsspecifika smaker och format anpassade till asiatisk mat. Onlineplattformar spelar en stor roll i produktdistributionen, vilket hjälper varumärken att nå unga och teknikkunniga konsumenter. Ökat fokus på havsbevarande driver också efterfrågan över kustmarknader.

Latinamerika

Latinamerika fångar 6% andel, stödd av växande miljömedvetenhet och ökande intresse för växtbaserade dieter bland stadsbor. Brasilien, Mexiko och Chile visar ökande detaljhandelspresens av växtbaserade skaldjursprodukter, inklusive tonfiskbitar och pålägg. Yngre köpare experimenterar med hållbara proteinalternativ, vilket driver stadig efterfrågan. Matserviceexpansion i kaféer och snabbmatskedjor ökar ytterligare synligheten. Begränsad lokal produktion och högre priskänslighet förblir hinder, men medvetenhetskampanjer och expanderande e-handelskanaler hjälper till att bredda marknadsräckvidden över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har 3% andel, kännetecknad av gradvis adoption driven av premiumdetaljhandelsformat och ökande intresse för hållbara proteinalternativ. Förenade Arabemiraten och Saudiarabien leder efterfrågan tack vare starkt inflytande från expats och bredare tillgänglighet av växtbaserade skaldjursprodukter. Hälsomedvetna konsumenter utforskar låga kvicksilver, renmärkta tonfiskalternativ, medan matserviceutlopp introducerar växtbaserad sushi och wraps. Högre importberoende och prissättningsutmaningar bromsar massmarknadspenetrationen. Dock stöder pågående expansion av veganska produktlinjer och tillväxt i online-matvaruplattformar inkrementell marknadstillväxt.

Marknadssegmenteringar:

Efter källa

- Sojabaserad

- Ärtbaserad

- Vete-baserad

- Andra växtproteiner

Efter produkttyp

- Filéer

- Bitar

- Flakes

- Pålägg & Patties

Efter distributionskanal

- Stormarknader/Hypermarkets

- Specialbutiker

- Onlinehandel

- Matservice

Efter Användning

- Detaljhandel

- HoReCa (Hotell, Restauranger, Kaféer)

- Färdiglagade Måltider

- Hushållsmatlagning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet innehåller nyckelaktörer som Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana och Sushi Mushi. Dessa företag fokuserar på att replikera smaken, texturen och näringsprofilen hos traditionell tonfisk genom avancerade bearbetningsteknologier, algbaserade smaksystem och förbättrade proteinblandningar. Ledande varumärken utökar sin närvaro inom detaljhandel och matservice genom att erbjuda mångsidiga format som bitar, flingor, filéer och pålägg som passar olika kulinariska tillämpningar. Partnerskap med sushikedjor, kaféer och måltidskitplattformar förbättrar synlighet och konsumenttestfrekvenser. Många aktörer prioriterar ren etikettformulering och omega-rika ingredienser för att tilltala hälsomedvetna köpare. Fortsatta investeringar i FoU, hållbar sourcing och regional smakinnovation stärker konkurrensen när företag arbetar för att särskilja sina produkter i en snabbt växande kategori av växtbaserade skaldjur.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Akua

- TUNO

- Sushi Mushi

- Wild Type

- Good Catch Foods

- Kuleana

- Sophie’s Kitchen

- New Wave Foods

- Loma Linda

- Ocean Hugger Foods

Senaste Utvecklingen

- I augusti 2025 slutförde Atlantic Natural Foods (ANF) försäljningen av sina tillgångar, inklusive affärsenheterna Loma Linda och TUNO, till Century Pacific North America (CPNA) efter konkursförfaranden. Försäljningen möjliggör fortsatt leverans av varumärkenas arvprodukter till över 30 länder.

- I april 2025 ansökte TUNO:s moderbolag, Atlantic Natural Foods, om Chapter 11-konkurs mitt i utmaningar inom sektorn för växtbaserade skaldjur.

- År 2024 upphörde Akua, känt för sjögräsbaserade alternativ inklusive tonfiskutforskningar, sin verksamhet efter att ha stött på logistiska hinder och marknadsnedgångar inom växtbaserat kött.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Källa, Produkttyp, Distributionskanal, Tillämpning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och tekniska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när konsumenter söker hållbara och kvicksilverfria skaldjursalternativ.

- Produktrealism kommer att förbättras med bättre sjögräsbaserade smaksystem och extruderingstekniker.

- Rena etiketter och allergivänliga formuleringar kommer att få starkare marknadspreferens.

- Matservicekedjor kommer att utöka växtbaserade tonfiskalternativ i sushi, sallader och wraps.

- Regional smakinnovation kommer att stödja bredare adoption och återköp.

- Återförsäljare kommer att öka hyllutrymmet för växtbaserade skaldjurskategorier.

- Skalning av produktion kommer att hjälpa till att minska ingredienskostnader och förbättra prisvärdhet.

- Partnerskap mellan varumärken och proteinsleverantörer kommer att påskynda FoU-framsteg.

- Framväxande marknader kommer att visa snabbare upptagning på grund av ökad miljömedvetenhet.

- Hållbarhetsbudskap kommer att stärka varumärkeslojalitet och långsiktig kategoritillväxt.