Marknadsöversikt

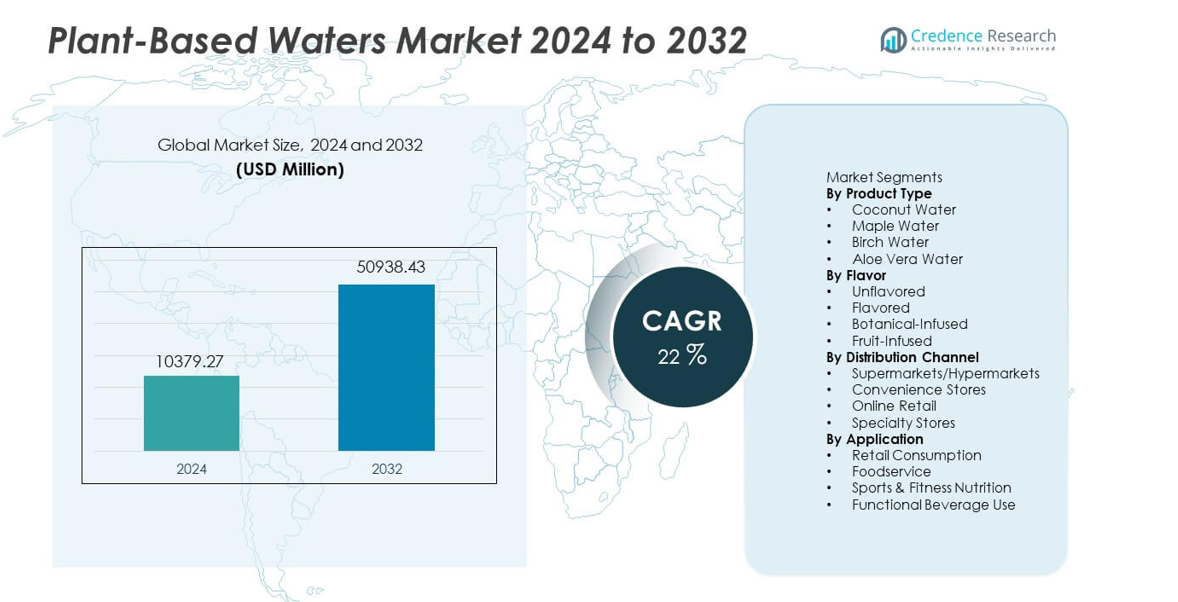

Marknaden för växtbaserade vatten värderades till 10 379,27 miljoner USD år 2024 och förväntas nå 50 938,43 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 22% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för växtbaserade vatten 2024 |

10 379,27 miljoner USD |

| Marknad för växtbaserade vatten, CAGR |

22% |

| Marknadsstorlek för växtbaserade vatten 2032 |

50 938,43 miljoner USD |

De främsta aktörerna på marknaden för växtbaserade vatten inkluderar Vita Coco, Harmless Harvest, PepsiCo, Coca-Cola, Maple 3, Happy Tree, TREO Birch Water, Drink Simple, Aloe Gloe och Wai Koko, som alla utökar sin räckvidd genom ren märkning och starka detaljhandelspartnerskap. Dessa företag fokuserar på smakinnovation, hållbar sourcing och avancerade bearbetningsmetoder för att möta den ökande efterfrågan på naturlig hydrering. Nordamerika leder marknaden med 37% andel, stödd av hög medvetenhet om växtbaserade hälsoprodukter och stark e-handelsadoption. Europa följer med 28% andel, drivet av strikta renmärkningsstandarder och växande intresse för funktionella, lågsockerhaltiga drycker.

Marknadsinsikter

- Marknaden för växtbaserade vatten nådde 10 379,27 miljoner USD år 2024 och kommer att nå 50 938,43 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 22.

- Efterfrågan ökar när renmärkt hydrering får fäste, med kokosvatten som leder produktsegmentet med 46% andel, stödd av stark detaljhandelssynlighet och fitnessdriven användning.

- Innovation förblir stark när varumärken expanderar botaniska och fruktinfuserade smaker, drivet av ökat intresse för naturlig hälsa och lågsockerhaltiga dryckesalternativ på globala marknader.

- Konkurrensen intensifieras när stora aktörer stärker leveranskedjor, förbättrar hållbarhetspraxis och breddar digital distribution för att behålla andelar i snabbväxande premiumkategorier.

- Nordamerika leder med 37% andel, följt av Europa med 28%, Asien och Stillahavsområdet med 22%, Latinamerika med 8% och Mellanöstern & Afrika med 5%, vilket återspeglar olika adoptionsmönster och stärkande regional efterfrågan.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Kokosvatten leder detta segment med 46% andel, stödd av stark användning som en naturlig hydrationsdryck och bred detaljhandelspenetration. Varumärken utökar värdet genom renmärkningspositionering, stabila leveranskedjor och ökad preferens för lågt kaloriinnehåll. Lönnvatten och björkvatten får fäste tack vare mineralrika profiler som tilltalar hälsofokuserade köpare. Aloe vera-vatten visar stadig tillväxt då immunitetsbaserade påståenden påverkar köpbeslut. Produktinnovation, regional sourcing och premiumförpackningar ökar konsumenternas förtroende och utökar räckvidden över utvecklade och framväxande marknader.

- Till exempel utökade PepsiCo sin O.N.E. Coconut Water-linje genom utökad distribution, medan Coca-Cola tidigare ägde och sedan sålde ZICO i en separat transaktion, med varumärket senare återförvärvat av sin grundare som sedan återlanserade det i Nordamerika.

Efter smak

Osötade växtbaserade vatten dominerar detta segment med 52% andel, drivet av efterfrågan på rena, tillsatsfria drycker. Konsumenter föredrar enkla hydratiseringsalternativ med minimal bearbetning, vilket stödjer stark adoption inom fitness- och livsstilskategorier. Smaksatta alternativ ökar i takt när varumärken introducerar tropiska blandningar med naturliga sötningsmedel och lågkaloriformuleringar. Botaniskt infuserade varianter växer på grund av ökat intresse för lugnande och detox-orienterade drycker. Fruktinfuserade blandningar förblir nischade men expanderar genom lanseringar i begränsad upplaga som riktar sig till yngre köpare som söker nyheter.

- Till exempel släppte Vita Coco flera smaksatta SKU:er, som sträcker sig bortom bara kokos-ananas och kokos-mango format, och distribuerade dessa produkter brett genom många detaljhandelsdörrar i USA.

Efter distributionskanal

Stormarknader och hypermarknader har den ledande andelen på 41%, stödd av bred hyllplats, lanseringar av egna märken och stark varumärkessynlighet. Detaljhandelskedjor främjar växtbaserade vatten genom paketpriser och hälsoinriktade gångar, vilket ökar impulsköp. Närbutiker uppnår stabil tillväxt på grund av ökande efterfrågan på färdigdrickbara hydratiseringsalternativ i stadsområden. Onlinehandel expanderar snabbt när köpare söker hemleverans, prenumerationspaket och bredare produktvariation. Specialbutiker lockar premiumkunder som föredrar hantverksmässiga eller regionsspecifika växtvattenmärken.

Viktiga tillväxtdrivare

Ökad efterfrågan på naturlig och ren märkeshydrering

Marknaden växer när konsumenter skiftar mot naturliga hydratiseringsdrycker med enkla ingredienslistor och minimal bearbetning. Växtbaserade vatten får starkt fäste tack vare sitt elektrolytinnehåll, låga sockerhalter och ren märkestilltal. Fitnessanvändare och hälsoinriktade köpare föredrar dessa drycker framför syntetiska sportdrycker. Varumärken framhäver renhet, hållbar sourcing och spårbarhet för att stärka förtroendet. Bredare detaljhandelspresens och smaksinnovation stödjer också högre adoption i både utvecklade och framväxande regioner.

- Till exempel hämtar Harmless Harvest kokosnötter från certifierade ekologiska gårdar i Thailand och bearbetar vatten varje år med hjälp av egenutvecklad flertrins mikrofiltreringsteknik.

Expansion av funktionella och näringsberikade formuleringar

Funktionella växtbaserade vatten får fart när företag tillsätter vitaminer, antioxidanter och botaniska extrakt. Dessa förbättrade varianter attraherar hälsoinriktade användare som söker dagligt välmående stöd. Funktionella påståenden som immunitet, detox och energiförstärkning ökar marknadssynligheten. Varumärken investerar i F&U för att förfina näringsstabilitet och smakbalans i lågkaloriformat. Ökat intresse för förebyggande hälsa och aktiva livsstilar driver efterfrågan på berikade drycker över detaljhandel och onlinekanaler.

- Till exempel erbjuder varumärket ZICO, som nu ingår i PowerPlant Ventures portfölj, en mängd olika kokosvattenalternativ, inklusive några med tillsatta ingredienser som vitamin C i vissa äldre eller smaksatta blandningar, bekräftat enligt FDA:s näringsmärkningsriktlinjer.

Ökad Popularitet för Hållbara och Miljövänliga Drycker

Hållbarhet driver stark tillväxt då konsumenter föredrar drycker som kommer från förnybara växtmaterial med lägre miljöpåverkan. Kokos-, björk- och lönnvatten stämmer överens med denna förändring tack vare hållbar skörd och minskat koldioxidavtryck. Varumärken antar återvinningsbar förpackning och miljövänliga leveranskedjor för att tilltala miljömedvetna köpare. Återförsäljare utökar hyllutrymmet för produkter med gröna etiketter, vilket stärker kategorins förtroende. Denna trend stödjer långsiktig varumärkeslojalitet och driver företag att förbättra transparens och etiska inköpsmetoder.

Viktiga Trender & Möjligheter

Innovation inom Smakprofiler och Botaniska Blandningar

Smakinnovation skapar nya möjligheter när varumärken introducerar botaniska och fruktinfuserade blandningar som tilltalar yngre köpare. Växtbaserade ingredienser som mynta, hibiskus och ingefära förbättrar smaken och ger upplevda hälsofördelar. Begränsade upplagor av smaker och regioninspirerade profiler hjälper varumärken att sticka ut i de trånga dryckeshyllorna. Denna trend stödjer premiumpositionering och tillåter företag att nå nischade hälsosegment. Utökad smakdiversitet driver experimenterande och återköp över globala marknader.

- Till exempel lanserade TREO Birch Water en mängd smaksatta björkblandningar och utökade sin placering till många butiker över hela USA, inklusive stora återförsäljare som Wegmans och Stop & Shop.

Tillväxt av Digital Detaljhandel och Prenumerationsbaserade Modeller

Onlinehandel framträder som en stor möjlighet då konsumenter söker bekvämlighet, bredare produktåtkomst och personliga paket. Prenumerationsmodeller uppmuntrar återköp genom att erbjuda kuraterade sortiment och rabatter. Digitala plattformar stödjer riktad marknadsföring baserat på livsstilsdata och smakpreferenser. Varumärken använder e-handel för att testa nya formuleringar och samla snabb konsumentfeedback. Ökad mobilshopping och förbättrad logistik accelererar ytterligare tillväxten av digitala kanaler.

- Till exempel distribuerar Maple 3, ett ledande företag inom den kanadensiska lönnvattenindustrin, sina produkter genom olika online- och fysiska återförsäljare, inklusive nationella e-handlare som Amazon.ca och Avril Supermarché, för att möta det växande konsumentintresset för naturliga, hälsosamma drycker.

Viktiga Utmaningar

Höga Produktionskostnader och Känslighet i Leveranskedjan

Växtbaserade vatten står inför kostnadspress kopplad till säsongens grödor, arbetsintensitet och komplexa extraktionsprocesser. Kokos- och lönnvattenleveranskedjor är beroende av specifika klimat, vilket gör dem sårbara för väderfluktuationer och regionala störningar. Stigande transport- och förpackningskostnader lägger ytterligare påfrestningar. Mindre varumärken kämpar för att hålla konkurrenskraftiga priser, vilket begränsar massmarknadspenetrationen. Effektiv sourcing och förbättrade bearbetningsteknologier är avgörande för att sänka långsiktiga produktionskostnader.

Begränsad Konsumentmedvetenhet på Framväxande Marknader

Medvetenhetsluckor hindrar tillväxt i regioner där växtbaserade hydreringsdrycker fortfarande är okända. Många konsumenter förlitar sig fortfarande på traditionella drycker, vilket minskar antagandet av premiumprissatta växtbaserade alternativ. Begränsad marknadsföringsexponering och färre produktdemonstrationer bromsar provintentionen. Tillgängligheten i detaljhandeln är också inkonsekvent i landsbygds- och semi-urbana områden. Varumärken måste investera i utbildningskampanjer, provsmakningsprogram och lokaliserade budskap för att bygga förtroende och uppmuntra första köp på nya marknader.

Regional analys

Nordamerika

Nordamerika leder marknaden med 37% andel, drivet av stark efterfrågan på produkter med ren etikett för hydrering och bred acceptans av kokos- och aloe-baserade vatten. Regionen drar nytta av hög detaljhandelsynlighet, omfattande smakinnovation och stark marknadsföring av lågkaloridrycker. Fitnessgemenskaper och hälsoprogram stöder konsekvent adoption över hela USA och Kanada. E-handelsplattformar utökar tillgången till premium växtbaserade vatten, vilket ökar återköp. Stora varumärken investerar i hållbara förpackningar och transparent ursprung, vilket stärker konsumentförtroendet och driver långsiktig kategoritillväxt över både mainstream och specialkanaler.

Europa

Europa har 28% andel, stödd av ett ökande intresse för naturlig hydrering, botaniska blandningar och lågkaloridrycker. Konsumenter i Västeuropa föredrar växtbaserade alternativ med tydliga miljöanspråk och etisk ursprung. Återförsäljare utökar produktutbudet när efterfrågan på ekologiska och veganska drycker ökar. Smakdiversitet, inklusive björk- och lönnvatten, blir populärt bland hälsomedvetna köpare. Stränga regleringar på konstgjorda tillsatser tvingar varumärken att förfina formuleringar med ren etikett. Ökad medvetenhet om hållbarhet och tillväxt av funktionella dryckessegment stärker marknadsexpansionen över Tyskland, Storbritannien, Frankrike och de nordiska länderna.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för 22% andel, drivet av ökande hälsomedvetenhet, snabb urbanisering och stigande acceptans av funktionella hydrationsprodukter. Kokosvatten har stark kulturell relevans i Sydostasien, vilket stödjer höga konsumtionsnivåer. Expanderande medelklasspopulationer i Kina och Indien driver efterfrågan på premium, lågkaloridrycker. E-handelsadoption hjälper varumärken att nå bredare publik med olika förpackningsformat. Lokala tillverkare introducerar kostnadseffektiva växtvattenvarianter, vilket förbättrar överkomligheten. Ökat intresse för naturliga hälsotrender stärker långsiktig tillväxt över framväxande marknader i regionen.

Latinamerika

Latinamerika fångar 8% andel, drivet av ökande efterfrågan på ren hydrering och stark närvaro av kokosvatten över Brasilien och Mexiko. Yngre konsumenter adopterar växtbaserade drycker som hälsosammare alternativ till kolsyrade drycker. Återförsäljare ökar hyllutrymmet för smaksatta och funktionella varianter som överensstämmer med lokala smakpreferenser. Ekonomiska förändringar påverkar köpmönster, men efterfrågan på naturliga och lågkaloridrycker förblir stabil. Starkt tropiskt fruktutbud stödjer innovation i infunderade växtvattenblandningar. Växande sociala mediepåverkan ökar produktupptäckten över onlinekanaler, vilket stödjer bredare marknadspenetration.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har 5% andel, stödd av ökande intresse för hydrationsfokuserade hälsoprodukter i stadscentra. Varma klimat driver stadig efterfrågan på uppfriskande, lågkaloridrycker, inklusive kokos- och aloe-baserade vatten. Premiumimporter dominerar på grund av begränsad lokal produktionskapacitet. Detaljhandelskedjor utökar erbjudanden inom hälsoinriktade gångar, vilket förbättrar synligheten. Högre disponibel inkomst i Gulf-länderna ökar adoptionen av premium- och smaksatta varianter. Dock bromsar priskänslighet och begränsad konsumentmedvetenhet i delar av Afrika den utbredda tillväxten, vilket skapar utrymme för riktade utbildnings- och provsmakningsinitiativ.

Marknadssegmenteringar:

Efter produkttyp

- Kokosvatten

- Lönnvatten

- Björkvatten

- Aloe Vera-vatten

Efter smak

- Osötad

- Smaksatt

- Botaniskt infunderad

- Fruktinfunderad

Efter distributionskanal

- Stormarknader/Hypermarkets

- Närbutiker

- Onlinehandel

- Specialbutiker

Efter Användning

- Detaljhandelskonsumtion

- Matservice

- Sport- & Fitnessnäring

- Användning av funktionella drycker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet innehåller ledande företag som Vita Coco, Harmless Harvest, PepsiCo, Coca-Cola, Maple 3, Happy Tree, TREO Birch Water, Drink Simple, Aloe Gloe och Wai Koko, som alla arbetar för att stärka sin närvaro genom produktinnovation och bredare distribution. Marknadsledare fokuserar på rena etikettformuleringar, avancerad smakutveckling och hållbar sourcing för att tilltala hälsoinriktade konsumenter. Företag investerar i nya extraktionsmetoder som bevarar näringsintegritet samtidigt som de förbättrar hållbarheten på hyllan. Detaljhandelspartnerskap ökar synligheten över stormarknader, närbutikskedjor och onlineplattformar. Många varumärken antar återvinningsbar förpackning och transparenta leveranskedjor för att öka trovärdigheten. Premiumaktörer betonar funktionella påståenden, medan nya varumärken riktar sig mot nischsegment med botaniskt infunderade och begränsade upplagor. Ökad konkurrens uppmuntrar till kontinuerliga varumärkesinsatser, regional diversifiering och starkare digitala engagemangsstrategier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Vita Coco

- Harmless Harvest

- PepsiCo (O.N.E. Coconut Water)

- Coca-Cola (ZICO)

- Maple 3

- Happy Tree Maple Water

- TREO Björkvatten

- Drink Simple

- Aloe Gloe

- Wai Koko

Senaste Utvecklingen

- I juni 2023 samarbetade Vita Coco med Bluestone Lane för att skapa en Coconut Water Cold Brew-dryck med Vita Coco kokosvatten.

- I januari 2023 lanserade Vita Coco en “Barista MLK” kokosbaserad mjölk (växtmjölk) i samarbete med Alfred Coffee

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Smak, Distributionskanal, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på renmärkt hydrering kommer att öka när konsumenter övergår till naturliga hälsoprodukter.

- Varumärken kommer att utöka funktionella formuleringar som inkluderar vitaminer, mineraler och växtextrakt.

- Smakinnovation kommer att öka när företag introducerar regionala och säsongsbetonade blandningar.

- Hållbar förpackning kommer att få prioritet när köpare föredrar miljövänliga och återvinningsbara material.

- Tillväxten inom digital detaljhandel kommer att stärkas på grund av högre användning av prenumerationer och riktad marknadsföring.

- Framväxande marknader kommer att se snabbare adoption när medvetenheten om växtbaserad hydrering förbättras.

- Optimering av leveranskedjan kommer att bli avgörande när varumärken arbetar för att minska produktionskostnaderna.

- Partnerskap med fitness- och livsstilsplattformar kommer att utöka konsumenträckvidden.

- Premium- och specialvarianter av växtvatten kommer att växa när hälsomedvetna köpare söker högre kvalitet.

- Investeringar i FoU kommer att öka för att förbättra näringsstabilitet, hållbarhet och bearbetningseffektivitet.