Marknadsöversikt

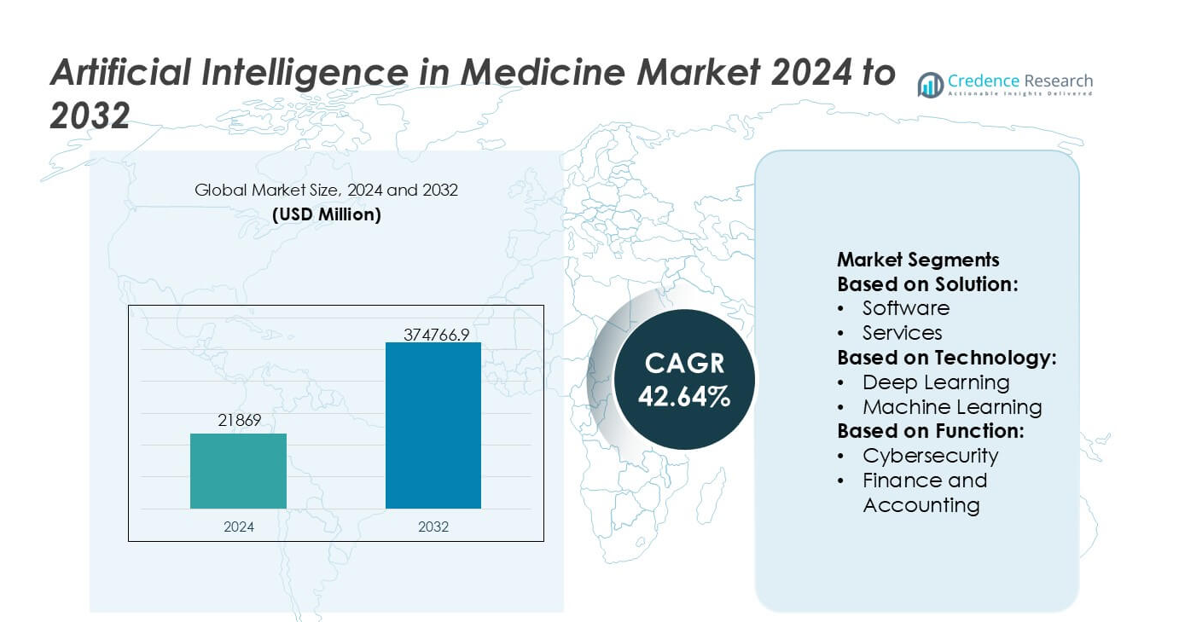

Marknaden för artificiell intelligens inom medicin värderades till 21 869 miljoner USD år 2024 och förväntas nå 374 766,9 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 42,64% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för artificiell intelligens inom medicin 2024 |

21 869 miljoner USD |

| Marknadens CAGR för artificiell intelligens inom medicin |

42,64% |

| Marknadsstorlek för artificiell intelligens inom medicin 2032 |

374 766,9 miljoner USD |

Marknaden för artificiell intelligens inom medicin formas av en koncentrerad grupp av teknologiledare och hälsoinnovatörer som fortsätter att påskynda algoritmadoptionen inom diagnostik, behandlingsplanering och operativa arbetsflöden. Dessa företag stärker sin konkurrensposition genom avancerad modellträning, kliniska valideringspartnerskap och skalbara moln-AI-infrastrukturer som stöder realtidsbeslutsstöd på sjukhus. Deras strategiska fokus på precisionsanalys, automatisering och prediktiva insikter förbättrar vårdgivares effektivitet och patientresultat. Nordamerika framträder som den ledande regionen med en exakt marknadsandel på 41%, stödd av robusta investeringar i digital hälsa, stark regleringsklarhet för AI-verktyg och hög integration av klinisk informatik i vårdmiljöer.

Marknadsinsikter

- Marknaden för artificiell intelligens inom medicin nådde 21 869 miljoner USD år 2024 och förväntas nå 374 766,9 miljoner USD år 2032 med en CAGR på 42,64%, vilket återspeglar en oöverträffad adoption inom kliniska och operativa områden.

- Starka marknadsdrivkrafter inkluderar ökande efterfrågan på AI-baserad diagnostik, snabb integration av prediktiv analys i behandlingsplanering och ökande sjukhusinvesteringar i arbetsflödesautomatisering, vilket ökar adoptionen över stora lösnings- och teknologisegment.

- Viktiga trender belyser accelererad implementering av molnbaserade AI-plattformar, expanderande generativa AI-applikationer och bredare användning av maskininlärning inom bildbehandling, cybersäkerhet och patientövervakningsarbetsflöden, vilket stärker tillväxten på segmentnivå.

- Konkurrensintensiteten ökar när teknologiledare förbättrar kliniska algoritmer, söker valideringspartnerskap och skalar interoperabla arkitekturer, medan hinder uppstår från dataskyddsfrågor, integrationskomplexitet och kompetensbrister i arbetskraften.

- Nordamerika leder med 41% regional andel, följt av Europa och Asien-Stillahavsområdet, medan mjukvarulösningar behåller den dominerande segmentpositionen med den högsta adoptionsgraden över vårdsystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter lösning

Marknaden för artificiell intelligens inom medicin, efter lösning, är uppdelad i hårdvara, mjukvara och tjänster. Mjukvara är den dominerande undersegmentet och står för en uppskattad marknadsandel på 48–52 %, drivet av den utbredda användningen av AI-drivna kliniska beslutsstöd, bildanalys och prediktiva modelleringsplattformar. Inom hårdvara stödjer acceleratorer och processorer högpresterande medicinska AI-arbetsbelastningar, medan tjänster som professionella och hanterade erbjudanden möjliggör implementering och optimering. Mjukvarans dominans förstärks av skalbara molnbaserade arkitekturer, återkommande licensmodeller, snabba algoritmuppdateringar och stark efterfrågan från sjukhus som söker kostnadseffektiva, interoperabla AI-lösningar.

- Till exempel har NVIDIA nyligen förbättrat medicinsk AI-prestanda med sin Clara Holoscan-plattform som drivs av Jetson AGX Orin-modulen, och levererar upp till 275 biljoner operationer per sekund (TOPS) för att stödja realtidskirurgisk avbildning och AI-slutsatser, enligt företagets tekniska utgåva.

Efter Teknologi

Efter teknologi inkluderar marknaden djupinlärning, maskininlärning, naturlig språkbehandling (NLP), maskinseende och generativ AI. Djupinlärning har den största andelen, cirka 40–45 %, på grund av dess överlägsna prestanda inom medicinsk avbildning, patologianalys och genomik. Dess dominans drivs av den växande mängden märkt hälso- och sjukvårdsdata, framsteg inom neurala nätverksarkitekturer och ökad beräkningskraft. NLP expanderar snabbt inom klinisk dokumentation och analys av elektroniska patientjournaler, medan generativ AI framträder inom läkemedelsupptäckt och personlig behandlingsplanering, vilket ytterligare stärker den teknikdrivna utvecklingen av medicinsk AI.

- Till exempel demonstrerade Google en stor teknisk milstolpe med sin Med-PaLM 2 medicinska stora språkmodell, som uppnådde en validerad poäng på 85,4 på det amerikanska medicinska licensieringsprovets benchmark enligt Google Healths publicerade resultat, och är konstruerad för att hantera inmatningssekvenser som överstiger 20 000 tokens för att stödja komplex, multimodal klinisk resonemang som visar djupinlärning och NLP-integration i stor skala.

Efter Funktion

Baserat på funktion omfattar marknaden cybersäkerhet, ekonomi och redovisning, personalhantering, juridik och efterlevnad, drift, försäljning och marknadsföring samt försörjningskedjehantering. Drift är det dominerande funktionella undersegmentet och representerar nästan 35–38 % av efterfrågan, eftersom vårdgivare prioriterar AI för att optimera kliniska arbetsflöden, patientplanering, diagnostik och resursutnyttjande. Tillväxten drivs av behovet av att minska driftskostnader, hantera arbetskraftsbrist och förbättra vårdleveransens effektivitet. AI-användning inom cybersäkerhet och efterlevnad ökar också, vilket stödjer dataskydd och regulatorisk efterlevnad i alltmer digitaliserade vårdmiljöer.

Viktiga Tillväxtdrivare

Ökad Integration av AI i Kliniskt Beslutsstöd

Marknaden utvecklas när vårdgivare i allt högre grad implementerar AI-aktiverade kliniska beslutsstödverktyg som förbättrar diagnostisk noggrannhet, effektiviserar arbetsflöden och minskar mänskliga fel. System som utnyttjar djupinlärning och naturlig språkbehandling tolkar medicinska bilder, patologiska bilder och elektroniska patientjournaler med större hastighet och precision. Sjukhus antar dessa plattformar för att anpassa behandlingsvägar, påskynda sjukdomsdetektering och förbättra patientresultat. Växande valideringsstudier, expanderande datamängder och regulatoriskt godkännande av AI-baserad diagnostik förstärker efterfrågan på intelligent beslutsstöd i medicinska miljöer.

- Till exempel integrerar GE Healthcare’s senaste SIGNA Hero MRI-plattform den AI-baserade AIR Recon DL-rekonstruktionsmotorn, som minskar bildbrus och förbättrar rumslig upplösning samtidigt som den möjliggör skanningstidsreduktioner på upp till 50 sekunder per sekvens, enligt GE:s tekniska specifikationer som visar mätbara förbättringar i diagnostisk effektivitet möjliggjorda av klinisk AI.

Snabb expansion av digital hälsoinfrastruktur

Accelererad digital transformation på sjukhus, kliniker och öppenvårdsenheter driver AI-antagande över administrativa, diagnostiska och terapeutiska funktioner. Bredare tillgänglighet av molnbaserade hälsoinformationssystem, interoperabla dataplattformar och fjärrövervakningsverktyg skapar en stödjande miljö för algoritmisk implementering. Telemedicinska nätverk integrerar AI för triage, symptomkontroll och hantering av kroniska sjukdomar, vilket möjliggör skalbar vårdleverans. Ökande investeringar i uppkopplade medicinska enheter och dataanalysplattformar stärker ytterligare AI-beredskap, vilket gör det möjligt för vårdgivare att hantera storskaliga kliniska datamängder med ökad effektivitet och lägre driftskostnader.

- Till exempel är Oracle’s Healthcare Data Repository, en del av Oracle Health’s enhetliga plattform, konstruerad för att bearbeta mer än 16 miljarder kliniska datatransaktioner per år enligt Oracles tekniska avslöjanden.

Ökande efterfrågan på precisionsmedicin och prediktiv analys

Efterfrågan ökar när precisionsmedicinska initiativ i allt högre grad förlitar sig på AI för att analysera genomiska, fenotypiska och beteendemässiga data för individuella behandlingsstrategier. Prediktiva analysmodeller hjälper kliniker att förutsäga sjukdomsprogression, läkemedelsrespons och sjukhusinläggningsrisker med högre tillförlitlighet. Läkemedelsföretag använder AI för att påskynda biomarkörupptäckt, optimera försöksdesign och minska utvecklingskostnader. Hälsosystem integrerar prediktiva motorer för att fördela resurser, identifiera högriskpatienter och förbättra förebyggande vårdresultat. Denna övergång mot målinriktad, datadriven terapi förbättrar klinisk effektivitet och driver en stark marknadsexpansion.

Viktiga trender & möjligheter

Ökad användning av generativ AI för läkemedelsupptäckt och medicinsk avbildning

Generativ AI framträder som en transformativ trend och erbjuder möjligheter att påskynda molekyldesign, optimera avbildningsarbetsflöden och automatisera komplexa analytiska uppgifter. Läkemedelsutvecklare använder generativa modeller för att simulera molekylära interaktioner och föreslå nya terapeutiska kandidater på betydligt kortare tidslinjer. Inom avbildning förbättrar dessa modeller upplösning, reparerar ofullständiga skanningar och genererar syntetiska datamängder för att stärka algoritmträning. Generativ AI:s förmåga att minska kostnader, utöka forskningsmöjligheter och förbättra klinisk noggrannhet positionerar det som en central innovationsdrivare inom marknaden.

- Till exempel, Intels tekniska benchmarkrapporter. Med OpenVINO visade benchmarks på 5:e generationens Intel Xeon-processorer upp till 12 gånger snabbare inferens för Stable Diffusion XL-1.0 jämfört med inbyggda bibliotek, vilket möjliggör högkvalitativ bildgenerering och rekonstruktionsarbetsflöden som är avgörande för medicinsk AI.

Utvidgning av AI-aktiverad fjärrövervakning och virtuell vård

Framväxten av ekosystem för fjärrvård erbjuder betydande möjligheter för AI inom kontinuerlig hälsomonitorering, tidig riskdetektion och automatiserat patientengagemang. Bärbara enheter och IoT-aktiverade medicinska apparater tillhandahåller realtidsfysiologiska data som AI-system analyserar för att identifiera avvikelser och föreslå snabba insatser. Virtuella vårdplattformar integrerar konversations-AI för triage, beteendecoaching och uppföljningshantering. När vårdmodeller i hemmet får fäste, investerar vårdgivare och försäkringsbolag i AI-verktyg som förbättrar hanteringen av kroniska sjukdomar, minskar sjukhusinläggningar och optimerar långsiktiga vårdresultat.

- Till exempel, IBM validerade ett stort framsteg med sin Watson Health Imaging AI, nu en del av Merative, där dess algoritmiska arbetsbelastning kördes på IBMs Power10-processorer som kan utföra 3 gånger högre AI-inferensgenomströmning jämfört med tidigare Power9-system, stödd av en minnesbandbredd på 1 terabyte per sekund som bekräftats i IBMs tekniska specifikationer.

Framsteg inom multimodal AI och enhetliga kliniska datasystem

En stor trend involverar skiftet mot multimodal AI som kan analysera text, bilder, genomdata och sensorflöden samtidigt. Denna utveckling förbättrar diagnostisk precision och ger mer holistiska patientinsikter. Enhetliga datasystem som integrerar EHR, laboratorieresultat, bildarkiv och patientgenererade data skapar en stark grund för sådana modeller. Leverantörer utforskar möjligheter att kommersialisera integrerade plattformar som stöder beslutsfattande i realtid och tvärvetenskaplig vårdkoordinering. När datainteroperabiliteten förbättras blir multimodal AI mer skalbar och låser upp omfattande kliniska och operativa fördelar.

Viktiga utmaningar

Datasekretess, säkerhet och interoperabilitetsproblem

Trots snabb adoption uppstår betydande utmaningar från begränsad datainteroperabilitet, inkonsekvent datakvalitet och ökade sekretessbekymmer. Vårdgivare kämpar med att förena fragmenterade system och säkerställa säker överföring av känslig information över plattformar. Efterlevnad av regler som HIPAA, GDPR och regionala hälsodata-ramverk ökar den operativa komplexiteten. Intrång, algoritmisk partiskhetsrisk och brist på standardiserade datautbytesprotokoll hindrar storskalig implementering. Dessa begränsningar bromsar AI-integrationen, särskilt i miljöer där äldre system dominerar eller cybersäkerhetsmognaden är låg.

Regulatoriska hinder och långsam klinisk validering

Att uppnå regulatoriskt godkännande för AI-lösningar förblir svårt på grund av stränga krav på transparens, reproducerbarhet och verklighetsbaserade bevis. Många algoritmer kräver kontinuerlig träning och uppdateringar, vilket utmanar befintliga regulatoriska vägar som förväntar sig fasta, validerade modeller. Klinisk validering kräver omfattande prövningar, långa tidslinjer och betydande investeringar, vilket kan försena kommersialiseringen. Vårdgivare uttrycker också oro över tillförlitlighet, förklarbarhet och medicinsk-juridisk ansvarsskyldighet vid användning av AI för beslut med höga insatser. Dessa regulatoriska och valideringshinder begränsar marknadspenetrationen, särskilt för framväxande djupinlärningsbaserade applikationer.

Regional analys

Nordamerika

Nordamerika leder marknaden för artificiell intelligens inom medicin med en dominerande 41% andel, stödd av avancerad digitalisering av vården, utbredd EHR-implementering och stark integration av AI-drivna diagnostik. Regionen drar nytta av robusta FoU-investeringar, gynnsamma ersättningsvägar och ett aktivt AI-startup-ekosystem som samarbetar med sjukhus och life science-företag. Hög användning av maskininlärning inom radiologi, onkologi och befolkningshälsovård förstärker marknadens expansion. Regeringsinitiativ som främjar AI-styrning och interoperabilitet påskyndar klinisk adoption. Stora patientdatamängder, stark molninfrastruktur och snabba regulatoriska godkännanden stärker ytterligare Nordamerikas ledarskap inom AI-driven medicinsk innovation.

Europa

Europa säkrar 27% av den globala marknaden, drivet av ökad användning av AI-förbättrad avbildning, prediktiv analys och telemedicinplattformar inom offentliga och privata vårdsystem. Regionens starka efterlevnadskultur, stödd av EU:s AI-lag och GDPR-ramverk, uppmuntrar etisk algoritmimplementering och transparenta kliniska arbetsflöden. Länder som Tyskland, Storbritannien och Frankrike investerar kraftigt i sjukhusdigitalisering och AI-stödda kliniska prövningar. Tillväxten accelererar när nationella hälsotjänster integrerar AI-verktyg för arbetsflödesautomation, tidig diagnos och hantering av kroniska sjukdomar. Samarbetsforskningsnätverk och gränsöverskridande datainitiativ förbättrar ytterligare skalbarhet och adoption.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar 23% av marknaden och expanderar snabbt på grund av ökande digitalisering av vården, stora patientvolymer och regeringsstödda AI-program i Kina, Japan, Sydkorea och Indien. Sjukhus adopterar AI-baserad avbildning, triagesystem och fjärrövervakningslösningar för att hantera ökande bördor av kroniska sjukdomar och brist på kliniker. Kinas aggressiva investeringar i medicinska AI-plattformar och Japans fokus på robotassisterad vård ger starkt momentum. Växande användning av telehälsa, ökande deltagande från privat sektor och expanderande kliniska datainfrastrukturer accelererar regionens adoptionskurva. När prisvärdheten förbättras och regulatoriska ramverk mognar, framträder Asien-Stillahavsområdet som det snabbast växande AI-inom-medicin-ekosystemet.

Latinamerika

Latinamerika innehar en 6% marknadsandel, med ökad adoption i takt med att hälsosystem moderniseras och prioriterar kostnadseffektiva digitala verktyg. Länder som Brasilien, Mexiko och Colombia investerar i AI-drivna telemedicin, bildanalys och operativ automation för att utöka tillgången och minska kliniska flaskhalsar. Ökande förekomst av kroniska sjukdomar driver intresset för prediktiva modeller och AI-stödda screeningverktyg. Dock begränsar budgetbegränsningar, fragmenterade dataekosystem och ojämn digital infrastruktur utbredd implementering. Trots dessa utmaningar skapar växande partnerskap med globala teknikleverantörer och expanderande privata vårdnätverk möjligheter för AI-integration över diagnostiska och administrativa arbetsflöden.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 3% av marknaden, med tillväxt främst koncentrerad till GCC-länder som investerar i smarta sjukhus, AI-drivna diagnostik och nationella digitala hälsostrategier. Förenade Arabemiraten och Saudiarabien leder adoptionen genom storskaliga AI-ramverk som riktar sig mot precisionsmedicin, tele-radiologi och befolkningshälsoanalys. Framväxande afrikanska marknader utforskar AI för övervakning av infektionssjukdomar och fjärrklinisk support, även om infrastrukturbrister kvarstår. Ökande investeringar i molnbaserade vårdplattformar, stigande medicinsk turism och partnerskap med globala AI-leverantörer stöder långsiktig tillväxtpotential trots långsammare adoption i resurssvaga miljöer.

Marknadssegmenteringar:

Efter lösning:

Efter teknik:

- Djupinlärning

- Maskininlärning

Efter funktion:

- Cybersäkerhet

- Finans och redovisning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för artificiell intelligens inom medicin formas av en mångfaldig grupp av teknologiledare och hälsoinnovatörer, inklusive Medtronic, NVIDIA Corporation, Google, GE Healthcare, Oracle, Intel Corporation, Medidata, IBM, Itrex Group och Microsoft. Marknaden för artificiell intelligens inom medicin fortsätter att utvecklas när teknikleverantörer, vårdlösningsleverantörer och datadrivna analysföretag utökar sina portföljer med avancerade kliniska AI-funktioner. Konkurrensen intensifieras när företag fokuserar på att utveckla skalbara plattformar som stöder bildanalys, prediktiv diagnostik, arbetsflödesautomation och precisionsmedicinska applikationer. Leverantörer differentierar sig alltmer genom algoritmtransparens, verklighetsbaserad validering och integration med elektroniska journaler och molnbaserade infrastrukturer. Strategiska partnerskap med sjukhus, läkemedelsföretag och forskningsinstitutioner förbättrar innovationspipelines och påskyndar klinisk implementering. Kontinuerliga investeringar i multimodal AI, federerad inlärning och regulatoriskt kompatibla dataekosystem stärker marknadspositioneringen, medan framväxten av generativ AI och autonoma kliniska beslutsystem omformar konkurrensstrategier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I september 2025 integrerade Google LLC sin Gemini AI i Chrome-webbläsaren, vilket lade till funktioner för sökning, forskning och att besvara frågor med AI, tillsammans med kommande verktyg för agentisk markörkontroll.

- I april 2025 samlade HelloCareAI in medel för att expandera sin AI-drivna virtuella vårdplattform för smarta sjukhus. Initiativet fokuserar på att förbättra patientvården genom AI-assisterad omvårdnad, fjärrövervakning och effektiv arbetsflödeshantering.

- I februari 2025 lanserade Innovaccer “Agents of Care”, AI-drivna assistenter för att bekämpa utbrändhet inom vården genom att automatisera uppgifter som förhandsauktorisationer och krav, med hjälp av enhetliga patientdata för bättre samordning, vilket frigör kliniker för patientvård.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Lösning, Teknologi, Funktion och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- AI kommer i allt högre grad att förbättra diagnostisk noggrannhet genom avancerad bildanalys, realtidsprioritering och automatiserad anomaliupptäckt.

- Sjukhus kommer att anta multimodala AI-system som integrerar text, bild, genomisk och sensordata för mer holistiskt kliniskt beslutsfattande.

- Generativ AI kommer att påskynda läkemedelsupptäckt, klinisk dokumentation och virtuell klinisk assistans över vårdmiljöer.

- Prediktiv analys kommer att utöka förebyggande vårdprogram genom att identifiera högriskpatienter tidigare och möjliggöra proaktiva insatser.

- AI-aktiverad robotik och navigationssystem kommer att bredda användningen av minimalt invasiva och precisionsstyrda kirurgiska ingrepp.

- Fjärrövervakning och virtuella vårdplattformar kommer att förlita sig mer på AI-drivna riskbedömningar och personliga behandlingsrekommendationer.

- Molnbaserade AI-ekosystem kommer att stärka interoperabilitet, vilket möjliggör sömlös integration med sjukhusinformations- och medicintekniska nätverk.

- Regulatoriska ramar kommer att utvecklas för att stödja adaptiva AI-modeller, vilket förbättrar förtroende, ansvarsskyldighet och klinisk tillförlitlighet.

- Samarbete mellan teknikföretag, läkemedelsföretag och vårdgivare kommer att påskynda kommersiell implementering av validerade AI-lösningar.

- Arbetskraftsökning genom AI-drivna automatisering kommer att optimera kliniska arbetsbelastningar, minska utbrändhet och förbättra operationell effektivitet.